- Документальное оформление, бухгалтерский учет с внебюджетными фондами на примере ООО Спецстрой

Содержание

- 2. Актуальность исследования заключается в том, что у любого предприятия в процессе финансово - хозяйственной деятельности возникают

- 3. Целью дипломной работы является исследование теории и практики учета расчетов с внебюджетными фондами, а также разработка

- 4. Законодательно-нормативное регулирование учета расчетов с внебюджетными фондами Внебюджетные фонды приобрели значительную актуальность. Каждый гражданин имеет право:

- 5. Среди платежей, которые обязаны уплачивать все юридические лица и индивидуальные предприниматели, особо следует выдели страховые взносы

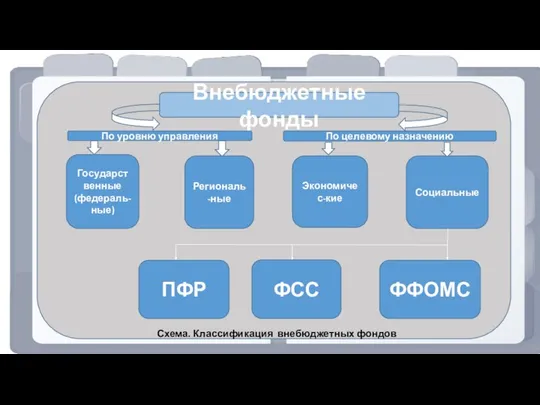

- 7. Внебюджетные фонды По уровню управления По целевому назначению Государственные (федераль-ные) Региональ-ные Экономичес-кие Социальные ПФР ФСС ФФОМС

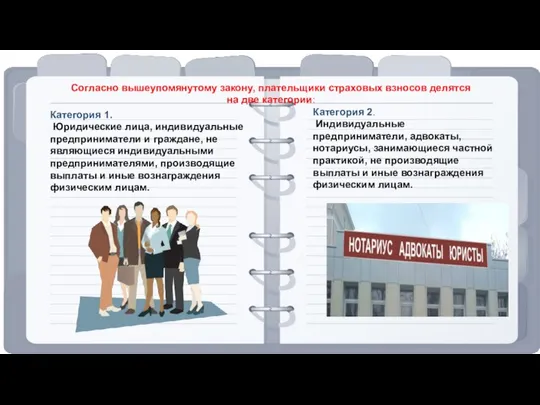

- 8. Категория 1. Юридические лица, индивидуальные предприниматели и граждане, не являющиеся индивидуальными предпринимателями, производящие выплаты и иные

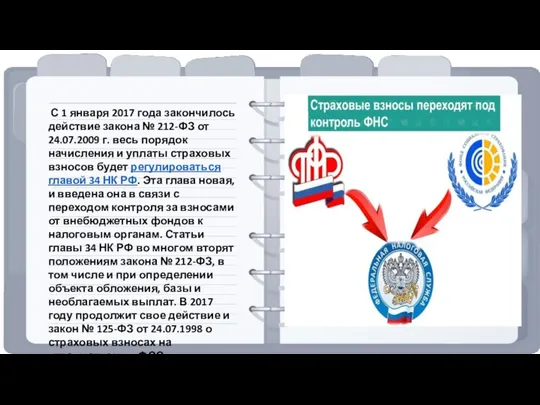

- 9. С 1 января 2017 года закончилось действие закона № 212-ФЗ от 24.07.2009 г. весь порядок начисления

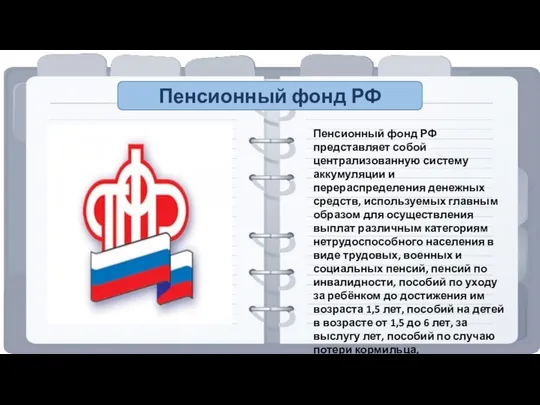

- 10. Пенсионный фонд РФ Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и перераспределения денежных средств, используемых

- 11. Фонд социального страхования Этот фонд предназначен для обеспечения целевого финансирования выплат социальных пособий и компенсаций, которые

- 12. Федеральный фонд обязательного медицинского страхования реализует государственную политику в области обязательного медицинского страхования граждан как составной

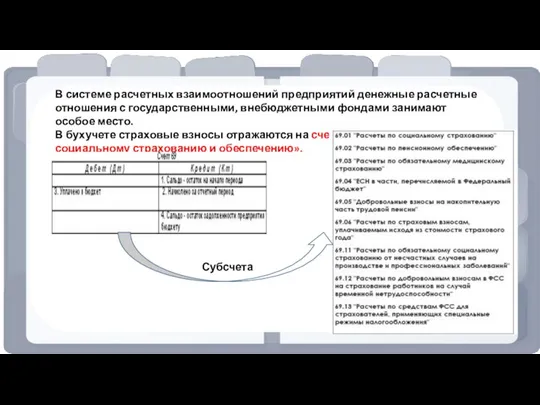

- 13. В системе расчетных взаимоотношений предприятий денежные расчетные отношения с государственными, внебюджетными фондами занимают особое место. В

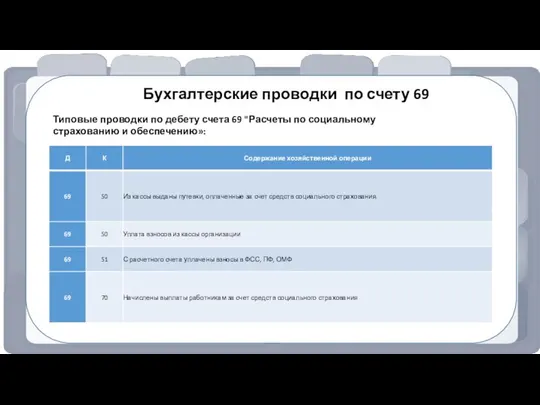

- 14. Бухгалтерские проводки по счету 69 Типовые проводки по дебету счета 69 "Расчеты по социальному страхованию и

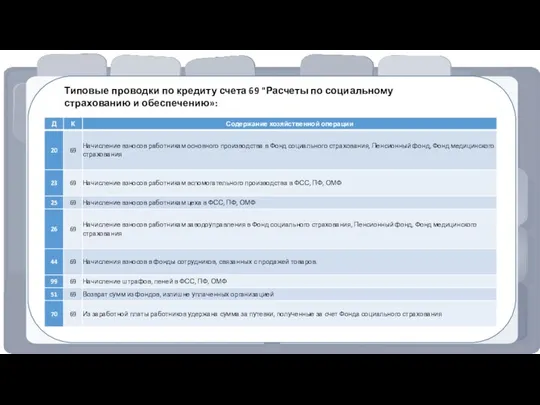

- 15. Типовые проводки по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению»:

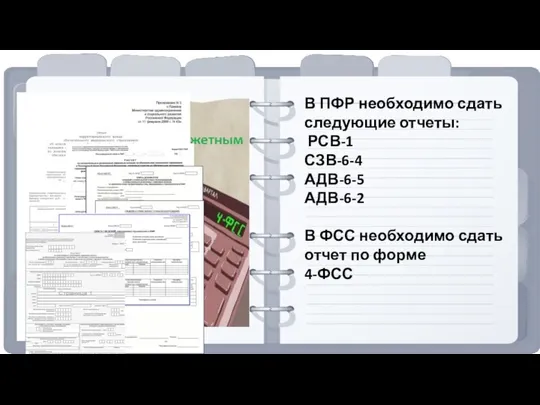

- 16. В ПФР необходимо сдать следующие отчеты: РСВ-1 СЗВ-6-4 АДВ-6-5 АДВ-6-2 В ФСС необходимо сдать отчет по

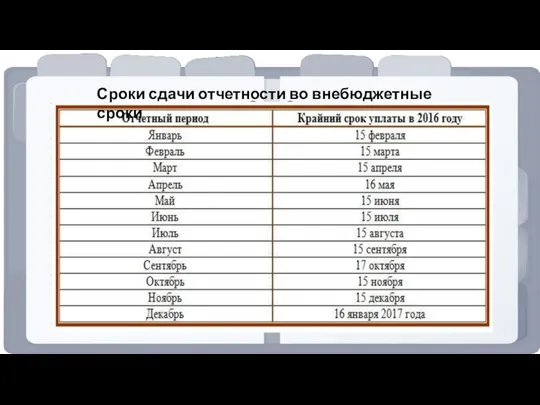

- 18. Сроки сдачи отчетности во внебюджетные сроки

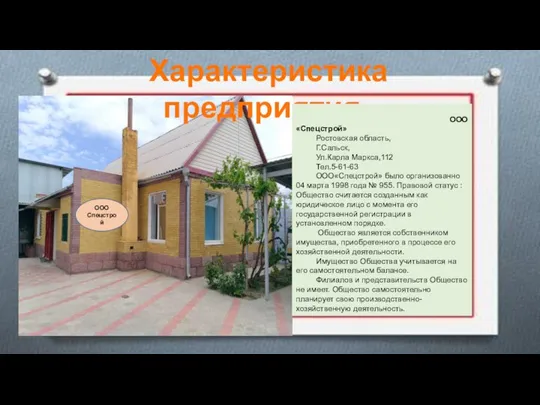

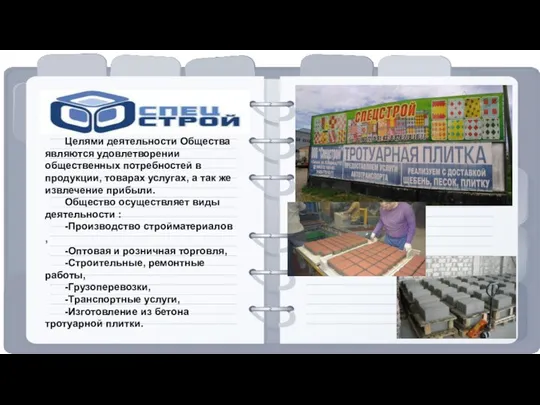

- 19. ООО Спецстрой Характеристика предприятия ООО«Спецстрой» Ростовская область, Г.Сальск, Ул.Карла Маркса,112 Тел.5-61-63 ООО«Спецстрой» было организованно 04 марта

- 20. Целями деятельности Общества являются удовлетворении общественных потребностей в продукции, товарах услугах, а так же извлечение прибыли.

- 21. Расчеты по единому социальному налогу регулируются главой 24 НК РФ. ЕСН зачисляется в государственные внебюджетные фонды

- 22. Формы, порядок заполнения, сроки сдачи налоговой отчетности и отчетности во внебюджетные фонды изложены в соответствующих инструкциях

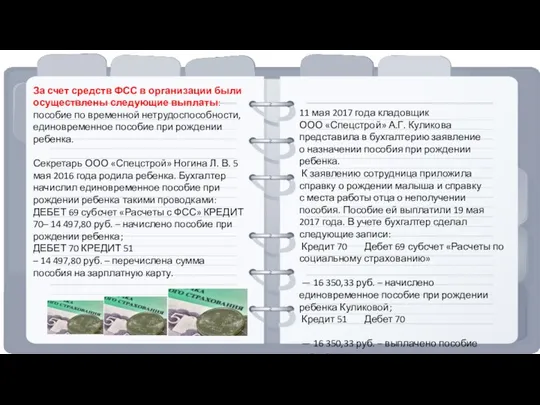

- 23. За счет средств ФСС в организации были осуществлены следующие выплаты: пособие по временной нетрудоспособности, единовременное пособие

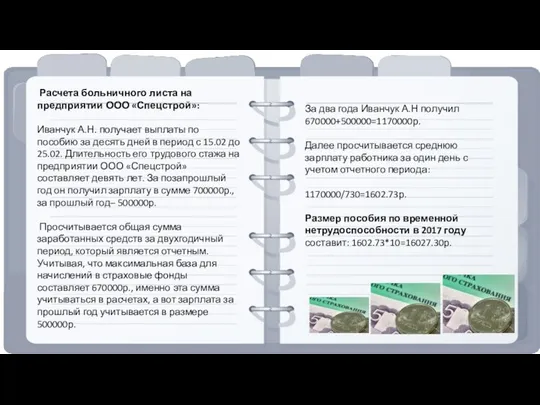

- 24. Расчета больничного листа на предприятии ООО «Спецстрой»: Иванчук А.Н. получает выплаты по пособию за десять дней

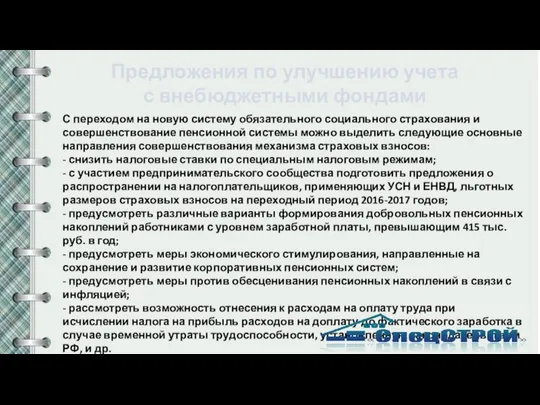

- 25. Предложения по улучшению учета с внебюджетными фондами С переходом на новую систему обязательного социального страхования и

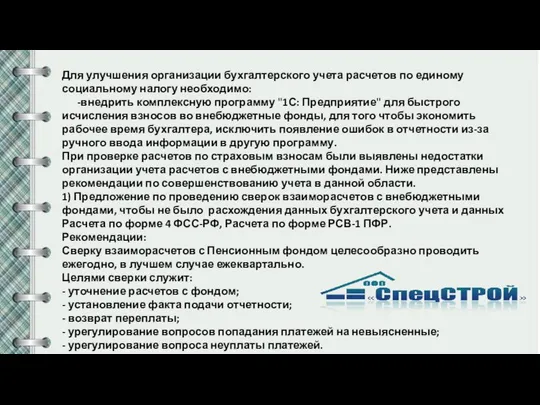

- 26. Для улучшения организации бухгалтерского учета расчетов по единому социальному налогу необходимо: -внедрить комплексную программу "1С: Предприятие"

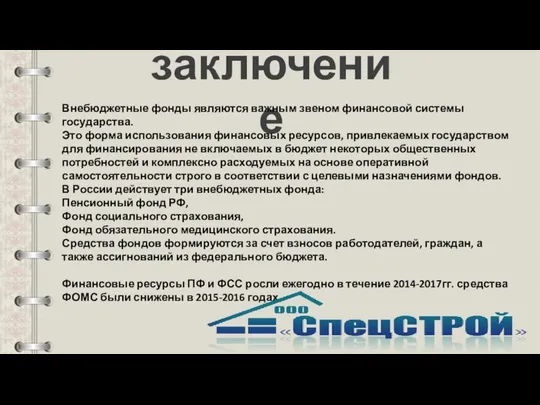

- 27. заключение Внебюджетные фонды являются важным звеном финансовой системы государства. Это форма использования финансовых ресурсов, привлекаемых государством

- 29. Скачать презентацию

Актуальность исследования заключается в том, что у любого предприятия в процессе

Актуальность исследования заключается в том, что у любого предприятия в процессе

Целью дипломной работы является исследование теории и практики учета расчетов с

Целью дипломной работы является исследование теории и практики учета расчетов с

Законодательно-нормативное регулирование учета расчетов с внебюджетными фондами

Внебюджетные фонды приобрели значительную

Законодательно-нормативное регулирование учета расчетов с внебюджетными фондами

Внебюджетные фонды приобрели значительную

Среди платежей, которые обязаны уплачивать все юридические лица и индивидуальные предприниматели,

Внебюджетные фонды

По уровню управления

По целевому назначению

Государственные (федераль-ные)

Региональ-ные

Экономичес-кие

Социальные

ПФР

ФСС

ФФОМС

Схема. Классификация внебюджетных фондов

Внебюджетные фонды

По уровню управления

По целевому назначению

Государственные (федераль-ные)

Региональ-ные

Экономичес-кие

Социальные

ПФР

ФСС

ФФОМС

Схема. Классификация внебюджетных фондов

Категория 1.

Юридические лица, индивидуальные предприниматели и граждане, не являющиеся индивидуальными

Категория 1.

Юридические лица, индивидуальные предприниматели и граждане, не являющиеся индивидуальными

С 1 января 2017 года закончилось действие закона № 212-ФЗ

С 1 января 2017 года закончилось действие закона № 212-ФЗ

Пенсионный фонд РФ

Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и

Пенсионный фонд РФ

Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и

Фонд социального страхования

Этот фонд предназначен для обеспечения целевого финансирования выплат социальных

Фонд социального страхования

Этот фонд предназначен для обеспечения целевого финансирования выплат социальных

Федеральный фонд обязательного медицинского страхования реализует государственную политику в области обязательного

Федеральный фонд обязательного медицинского страхования реализует государственную политику в области обязательного

В системе расчетных взаимоотношений предприятий денежные расчетные отношения с государственными, внебюджетными

В системе расчетных взаимоотношений предприятий денежные расчетные отношения с государственными, внебюджетными

Бухгалтерские проводки по счету 69

Типовые проводки по дебету счета 69 "Расчеты

Бухгалтерские проводки по счету 69

Типовые проводки по дебету счета 69 "Расчеты

Типовые проводки по кредиту счета 69 "Расчеты по социальному страхованию и

Типовые проводки по кредиту счета 69 "Расчеты по социальному страхованию и

В ПФР необходимо сдать следующие отчеты:

РСВ-1

СЗВ-6-4

АДВ-6-5

АДВ-6-2

В ФСС необходимо сдать отчет по

В ПФР необходимо сдать следующие отчеты:

РСВ-1

СЗВ-6-4

АДВ-6-5

АДВ-6-2

В ФСС необходимо сдать отчет по

Сроки сдачи отчетности во внебюджетные сроки

Сроки сдачи отчетности во внебюджетные сроки

ООО

Спецстрой

Характеристика предприятия

ООО«Спецстрой»

Ростовская область,

Г.Сальск,

Ул.Карла Маркса,112

Тел.5-61-63

ООО«Спецстрой» было организованно 04 марта 1998

ООО

Спецстрой

Характеристика предприятия

ООО«Спецстрой»

Ростовская область,

Г.Сальск,

Ул.Карла Маркса,112

Тел.5-61-63

ООО«Спецстрой» было организованно 04 марта 1998

Целями деятельности Общества являются удовлетворении общественных потребностей в продукции, товарах услугах,

Целями деятельности Общества являются удовлетворении общественных потребностей в продукции, товарах услугах,

Расчеты по единому социальному налогу регулируются главой 24 НК РФ. ЕСН

Расчеты по единому социальному налогу регулируются главой 24 НК РФ. ЕСН

Формы, порядок заполнения, сроки сдачи налоговой отчетности

и отчетности во внебюджетные

Формы, порядок заполнения, сроки сдачи налоговой отчетности

и отчетности во внебюджетные

За счет средств ФСС в организации были осуществлены следующие выплаты: пособие

За счет средств ФСС в организации были осуществлены следующие выплаты: пособие

Расчета больничного листа на предприятии ООО «Спецстрой»:

Иванчук А.Н. получает выплаты

Расчета больничного листа на предприятии ООО «Спецстрой»:

Иванчук А.Н. получает выплаты

Предложения по улучшению учета

с внебюджетными фондами

С переходом на новую систему

Предложения по улучшению учета

с внебюджетными фондами

С переходом на новую систему

Для улучшения организации бухгалтерского учета расчетов по единому социальному налогу необходимо:

Для улучшения организации бухгалтерского учета расчетов по единому социальному налогу необходимо:

заключение

Внебюджетные фонды являются важным звеном финансовой системы государства.

Это форма использования

заключение

Внебюджетные фонды являются важным звеном финансовой системы государства.

Это форма использования

Финансы как экономическая категория

Финансы как экономическая категория Страхование сельскохозяйственных культур

Страхование сельскохозяйственных культур Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений

Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений Привлечение инвестиций в АПК РК

Привлечение инвестиций в АПК РК Финансовое мошенничество и пирамиды: теория, признаки и принципы

Финансовое мошенничество и пирамиды: теория, признаки и принципы Ведомственная охрана Министерства Связи и Массовых коммуникаций РФ. Структура фактической выручки по видам услуг

Ведомственная охрана Министерства Связи и Массовых коммуникаций РФ. Структура фактической выручки по видам услуг рссчетно-кассовые операции

рссчетно-кассовые операции Международные финансы

Международные финансы Требования работодателей к подготовке кадров

Требования работодателей к подготовке кадров Становление денежной системы и эволюция денежного обращения России

Становление денежной системы и эволюция денежного обращения России Международные финансы

Международные финансы External and internal audit

External and internal audit Программа Universal Life. Страховая защита, сохранение и накопление капитала

Программа Universal Life. Страховая защита, сохранение и накопление капитала Семейный бюджет

Семейный бюджет Инвестиционные предложения в сфере строительства жилья

Инвестиционные предложения в сфере строительства жилья Налог на холостяков, одиноких и малосемейных граждан

Налог на холостяков, одиноких и малосемейных граждан Бюджетування і контролінг в банку

Бюджетування і контролінг в банку Ипотека (залог) земельных участков

Ипотека (залог) земельных участков Биржа LME

Биржа LME МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Спрос на деньги

Спрос на деньги Тренинг Финансовая поддержка

Тренинг Финансовая поддержка Изменения по выплатам с 1 апреля в течение 2х месяцев

Изменения по выплатам с 1 апреля в течение 2х месяцев Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Экспертный ценр Стэнфорд-ле-Хоуп

Экспертный ценр Стэнфорд-ле-Хоуп Финансовая политика корпорации

Финансовая политика корпорации Все о будущей пенсии. Пенсионный фонд России

Все о будущей пенсии. Пенсионный фонд России Конкурс грантов

Конкурс грантов