- Единый подход к ведению сходства бухгалтерского учета в мире

Содержание

- 2. ПОНЯТИЕ БУХГАЛТЕРСКОГО УЧЕТА Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном

- 3. ИСТОРИЯ БУХГАЛТЕРСКОГО УЧЕТА Лука Пачоли (1445—1517) – математик, философ описал метод двойной записи в «Трактате о

- 4. БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс – таблица, в которой сгруппировано имущество организации по составу и размещению и

- 5. Принцип двойной записи Двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на

- 6. Принцип действующей организации Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на

- 7. Принцип объективности (регистрации) Все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении

- 8. Принцип осмотрительности (консерватизма) Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов,

- 9. Принцип начислений Операции записываются по мере их возникновения, а не в момент оплаты, и относятся к

- 10. Принцип периодичности Регулярное, периодически повторяющееся балансовое обобщение – составление баланса и отчетности за год, полугодие, квартал,

- 11. Принцип конфиденциальности Содержание внутренней учетной информации – коммерческая тайна организации, за разглашение и нанесение ущерба ее

- 12. Принцип денежного измерения Бухгалтерский учет активов, обязательств и хозяйственных операций экономического субъекта ведется в валюте Российской

- 13. Принцип преемственности Разумная приверженность национальным традициям, достижениям отечественной науки и практики.

- 14. Принципы бухгалтерского учета Исходя из данных принципов и требований, главными задачами бухгалтерского учета являются: Формирование полной

- 16. Скачать презентацию

ПОНЯТИЕ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет – это упорядоченная система сбора, регистрации и

ПОНЯТИЕ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет – это упорядоченная система сбора, регистрации и

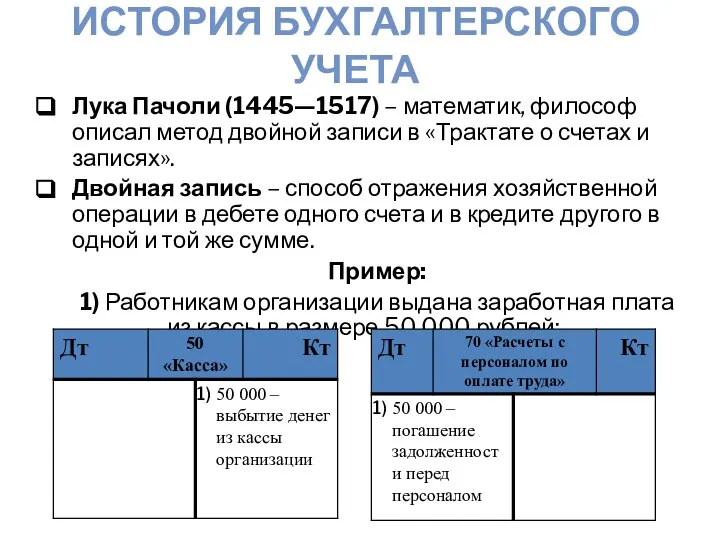

ИСТОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Лука Пачоли (1445—1517) – математик, философ описал метод двойной

ИСТОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Лука Пачоли (1445—1517) – математик, философ описал метод двойной

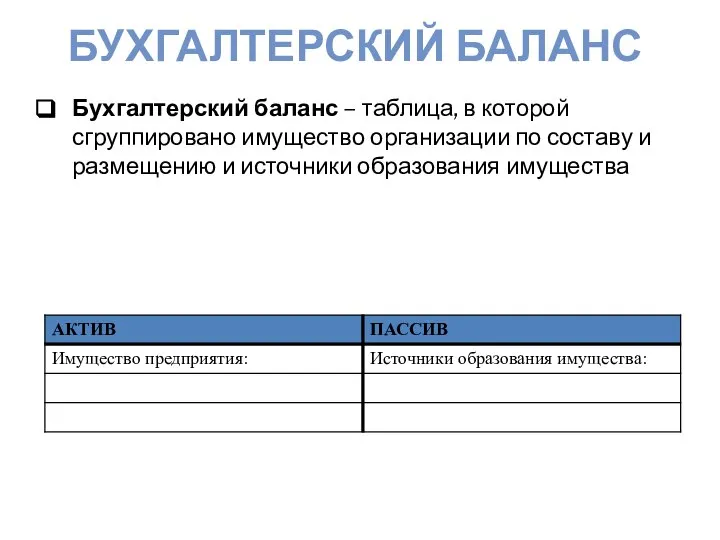

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – таблица, в которой сгруппировано имущество организации по

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – таблица, в которой сгруппировано имущество организации по

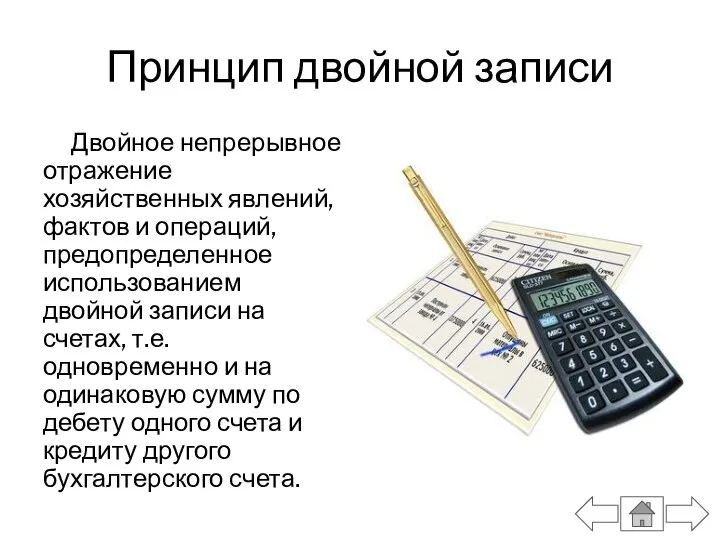

Принцип двойной записи

Двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное

Принцип двойной записи

Двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное

Принцип действующей организации

Принцип действующей организации предполагает, что организация нормально функционирует и

Принцип действующей организации

Принцип действующей организации предполагает, что организация нормально функционирует и

Принцип объективности (регистрации)

Все хозяйственные операции должны находить отражение в бухгалтерском

Принцип объективности (регистрации)

Все хозяйственные операции должны находить отражение в бухгалтерском

Принцип осмотрительности (консерватизма)

Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных

Принцип осмотрительности (консерватизма)

Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных

Принцип начислений

Операции записываются по мере их возникновения, а не в

Принцип начислений

Операции записываются по мере их возникновения, а не в

Принцип периодичности

Регулярное, периодически повторяющееся балансовое обобщение – составление баланса и отчетности

Принцип периодичности

Регулярное, периодически повторяющееся балансовое обобщение – составление баланса и отчетности

Принцип конфиденциальности

Содержание внутренней учетной информации – коммерческая тайна организации, за разглашение

Принцип конфиденциальности

Содержание внутренней учетной информации – коммерческая тайна организации, за разглашение

Принцип денежного измерения

Бухгалтерский учет активов, обязательств и хозяйственных операций экономического субъекта

Принцип денежного измерения

Бухгалтерский учет активов, обязательств и хозяйственных операций экономического субъекта

Принцип преемственности

Разумная приверженность национальным традициям, достижениям отечественной науки и практики.

Принцип преемственности

Разумная приверженность национальным традициям, достижениям отечественной науки и практики.

Принципы бухгалтерского учета

Исходя из данных принципов и требований, главными задачами бухгалтерского

Принципы бухгалтерского учета

Исходя из данных принципов и требований, главными задачами бухгалтерского

ПСО Шишкина, Кайсина, 46 гр

ПСО Шишкина, Кайсина, 46 гр Особенности составления смет на пусконаладочные работы и АСУ ТП

Особенности составления смет на пусконаладочные работы и АСУ ТП Банковские карты

Банковские карты Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Деньги и их функции

Деньги и их функции Качество бюджетного планирования на федеральном уровне

Качество бюджетного планирования на федеральном уровне Методическое обеспечение бухгалтерского учета и отчетности

Методическое обеспечение бухгалтерского учета и отчетности Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский

Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский Потоковые процессы в логистике

Потоковые процессы в логистике Инвестиционная стратегия Пульс рынка ZORG

Инвестиционная стратегия Пульс рынка ZORG Оценка и анализ денежных потоков

Оценка и анализ денежных потоков Банковские карты и национальная платежная система

Банковские карты и национальная платежная система Оплата за обучение

Оплата за обучение Лизинг как форма инвестирования

Лизинг как форма инвестирования Учёт расчетов. Тема 26

Учёт расчетов. Тема 26 Создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере

Создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2) Центральный банк

Центральный банк Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении

Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование

Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование Долгосрочные активы и обязательства

Долгосрочные активы и обязательства Деньги: понятие и природа

Деньги: понятие и природа ТЖ касс

ТЖ касс Бюджет для граждан Калужской области

Бюджет для граждан Калужской области Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов Экономическая оценка инвестиций в логистических системах. Часть 2

Экономическая оценка инвестиций в логистических системах. Часть 2 Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях