- Экономическая культура и финансовая грамотность

Содержание

- 2. Система финансовых институтов в РФ.

- 3. 1.Финансовая система ее сферы и звенья

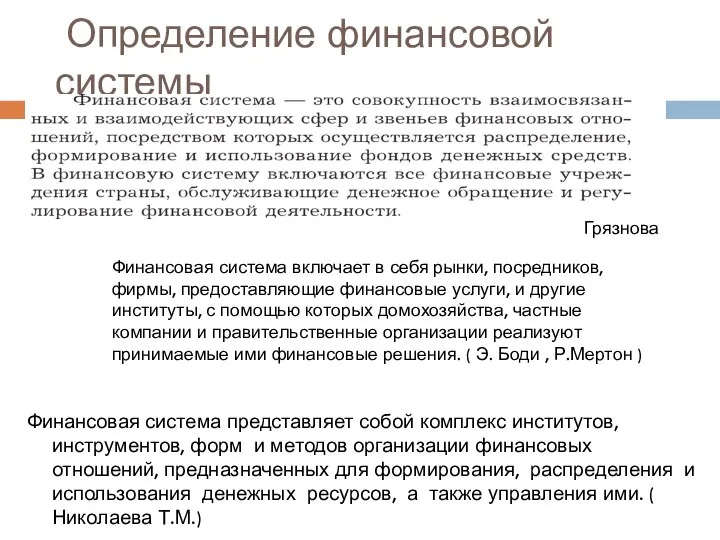

- 4. Грязнова Определение финансовой системы Финансовая система представляет собой комплекс институтов, инструментов, форм и методов организации финансовых

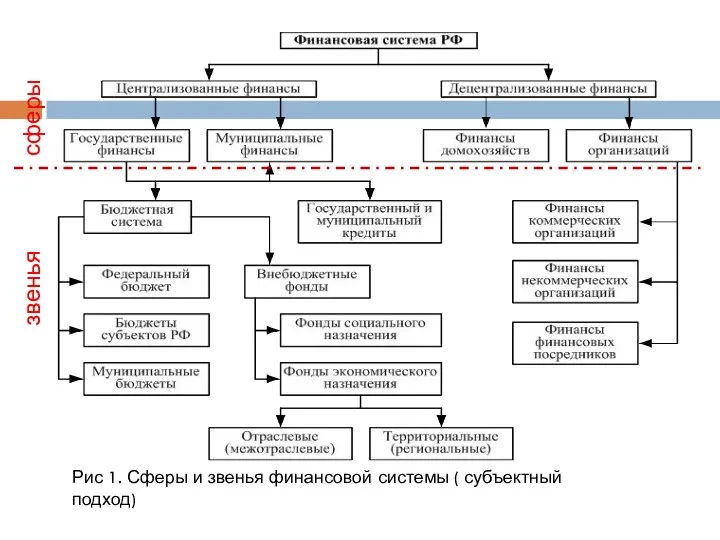

- 5. Рис 1. Сферы и звенья финансовой системы ( субъектный подход) сферы звенья

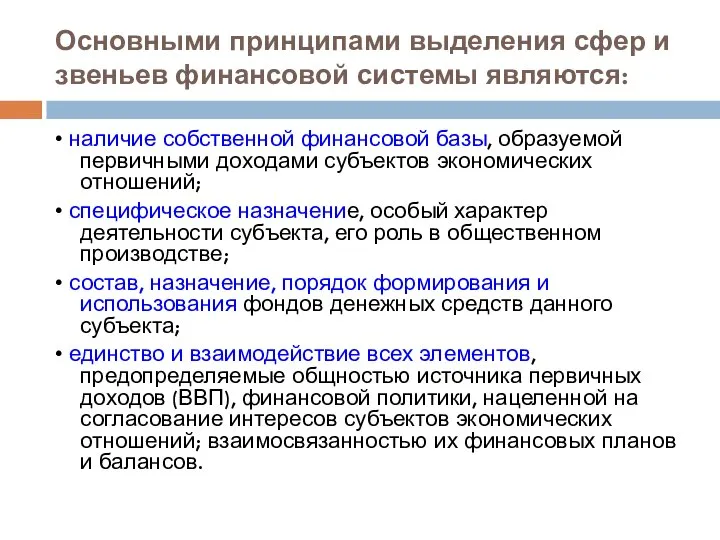

- 6. Основными принципами выделения сфер и звеньев финансовой системы являются: • наличие собственной финансовой базы, образуемой первичными

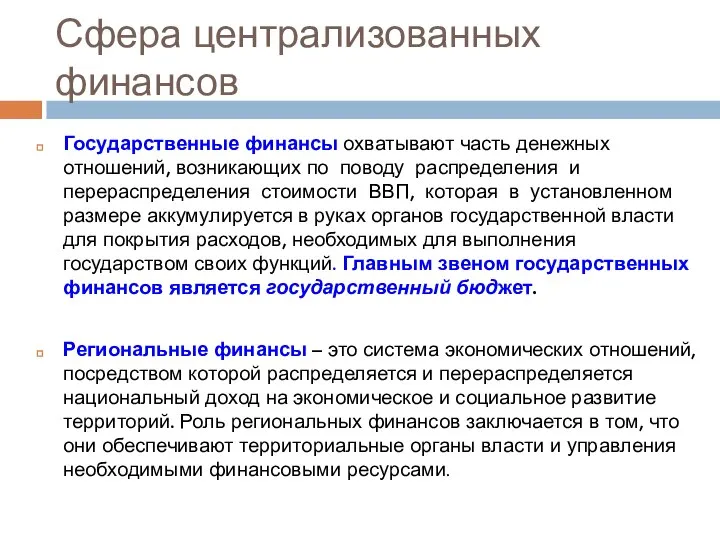

- 7. Сфера централизованных финансов Государственные финансы охватывают часть денежных отношений, возникающих по поводу распределения и перераспределения стоимости

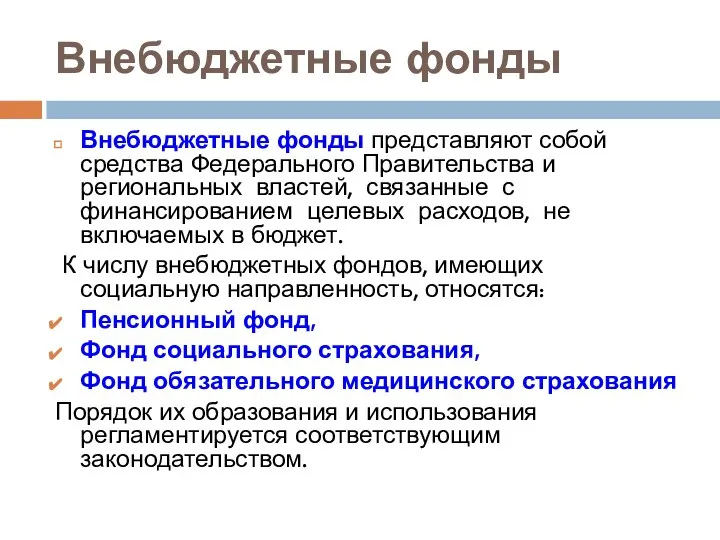

- 8. Внебюджетные фонды Внебюджетные фонды представляют собой средства Федерального Правительства и региональных властей, связанные с финансированием целевых

- 9. Так, средства Пенсионного фонда РФ формируются за счет страховых взносов, дотаций из федерального бюджета и ресурсов,

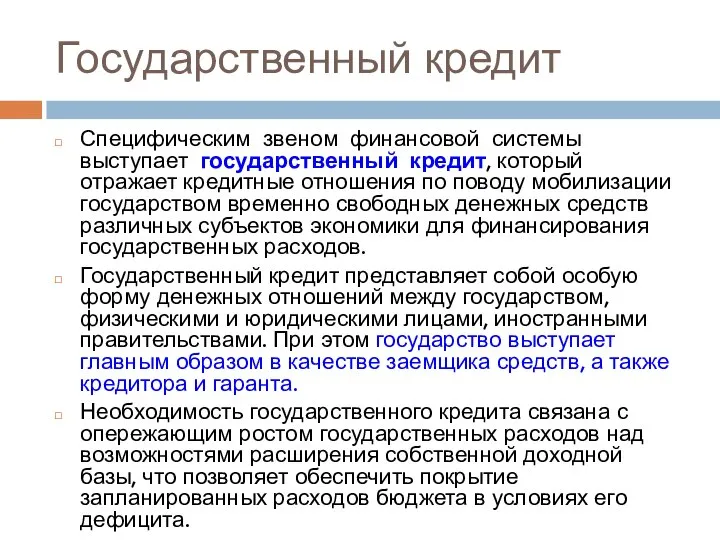

- 10. Государственный кредит Специфическим звеном финансовой системы выступает государственный кредит, который отражает кредитные отношения по поводу мобилизации

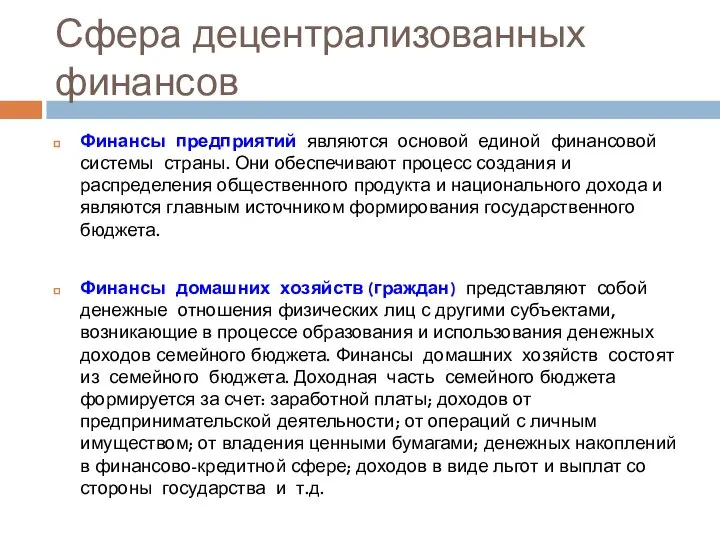

- 11. Сфера децентрализованных финансов Финансы предприятий являются основой единой финансовой системы страны. Они обеспечивают процесс создания и

- 12. 2.Финансовые потоки

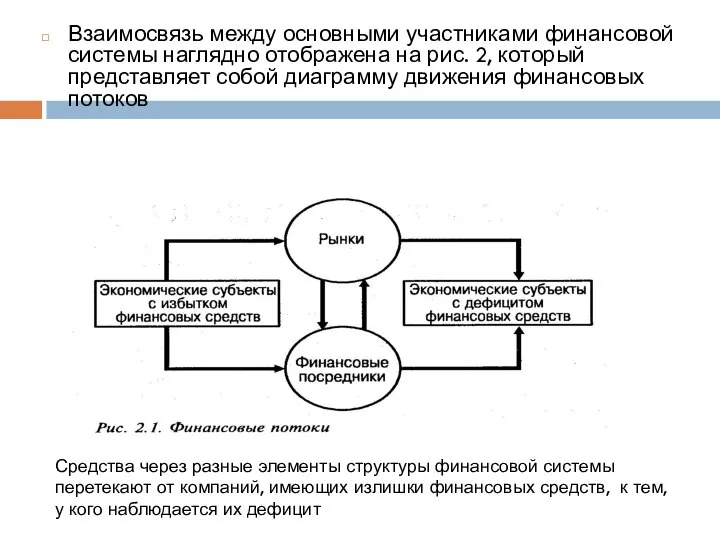

- 14. Взаимосвязь между основными участниками финансовой системы наглядно отображена на рис. 2, который представляет собой диаграмму движения

- 15. На рис. 2 видно, что некоторые финансовые потоки направлены от одних экономических субъектов к другим через

- 18. 3.Финансовый рынок и его роль в мобилизации и распределении финансовых ресурсов

- 19. Сущность финансового рынка Финансовый рынок – это специфическая сфера денежных операций, где объектом сделок являются свободные

- 21. В деловом обороте под финансовым рынком понимается система институтов, из которых он состоит (участники обмена -

- 22. Правовую основу функционирования финансового рынка в РФ составляют: Гражданский кодекс РФ ФЗ «О рынке ценных бумаг»

- 23. Причина появления финансового рынка: Временное высвобождение денежных средств у одних экономических субъектов Возникновение потребности в дополнительных

- 24. Возможные состояния финансового рынка: Сбалансирование финансов Профицит Дефицит

- 25. Функции финансового рынка Перераспределительная - аккумуляция временно свободных денежных ресурсов и перераспределении их на цели инвестиций

- 26. Функции финансового рынка Информационную функцию рынка (перераспределение не только денежных капиталов, но и информации, являющейся ключевым

- 27. Функции финансового рынка Регулирующую функцию (воздействие на экономику, по выражению А.Смита, «невидимой руки рынка»); Ценообразующая функция

- 28. Для эффективного выполнения функций финансового рынка необходимо сочетание следующих рыночных компонентов: Субъектов рынка (инвесторов, заемщиков и

- 29. Возможные негативные последствия функционирования финансового рынка: инфляционные последствия возможность получения высоких доходов по спекулятивным операциям может

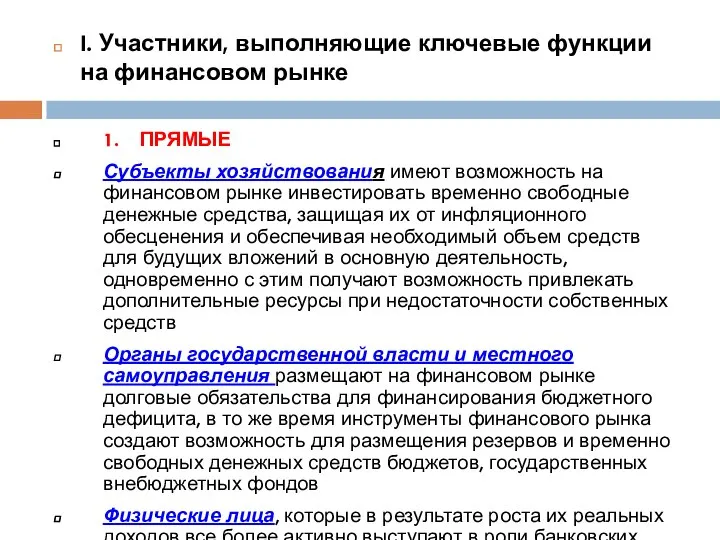

- 31. I. Участники, выполняющие ключевые функции на финансовом рынке 1. ПРЯМЫЕ Субъекты хозяйствования имеют возможность на финансовом

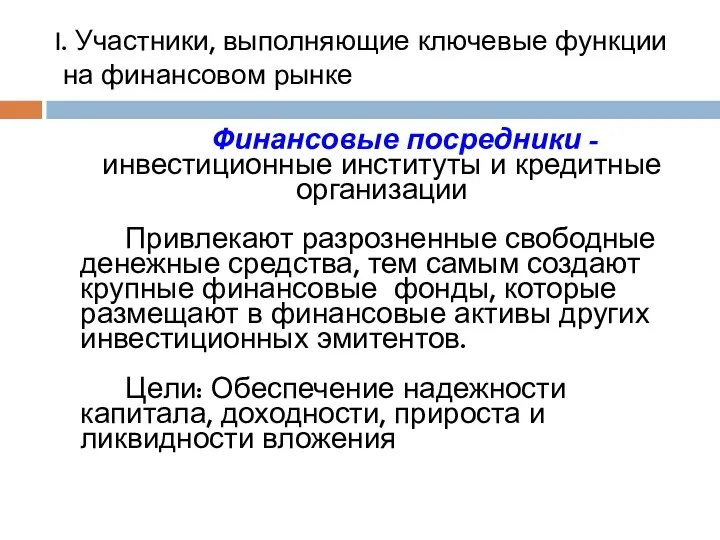

- 33. I. Участники, выполняющие ключевые функции на финансовом рынке Финансовые посредники - инвестиционные институты и кредитные организации

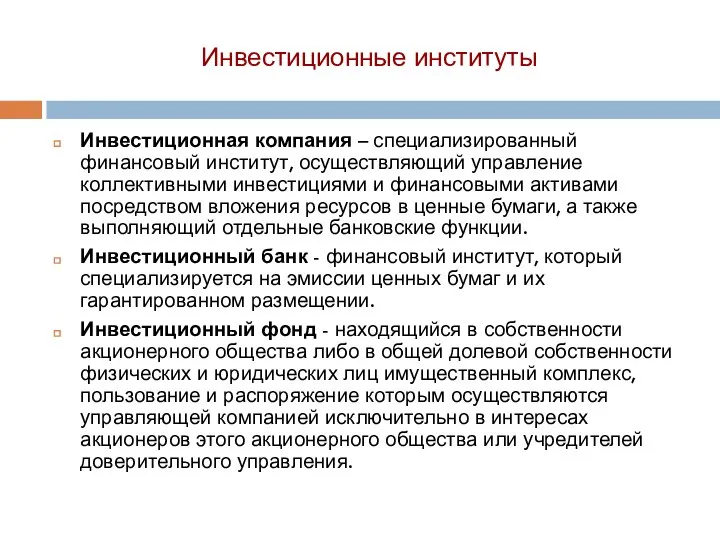

- 34. Инвестиционные институты Инвестиционная компания – специализированный финансовый институт, осуществляющий управление коллективными инвестициями и финансовыми активами посредством

- 35. Кредитные и финансовые организации Страховые компании Негосударственные пенсионные фонды Коммерческие банки Кредитные союзы Трастовые компании

- 36. II. ПРОФЕССИОНАЛЬНЫЕ УЧАСТНИКИ ФИНАНСОВОГО РЫНКА 2.1 Участники, выполняющие вспомогательные функции Расчетно-клиринговые центры Регистраторы Депозитарии Фондовая и

- 37. III. ОРГАНЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ И КОНТРОЛЯ Министерство Финансов РФ Федеральная служба по Финансовым Рынкам , ФССН.

- 38. Государственное прямое регулирование обеспечивается путем установления обязательных требований к деятельности участников; утверждения перечня операций и финансовых

- 39. Государственное косвенное (рыночное) регулирование осуществляется посредством: участия государства на рынке в качестве субъекта, привлекающего или размещающего

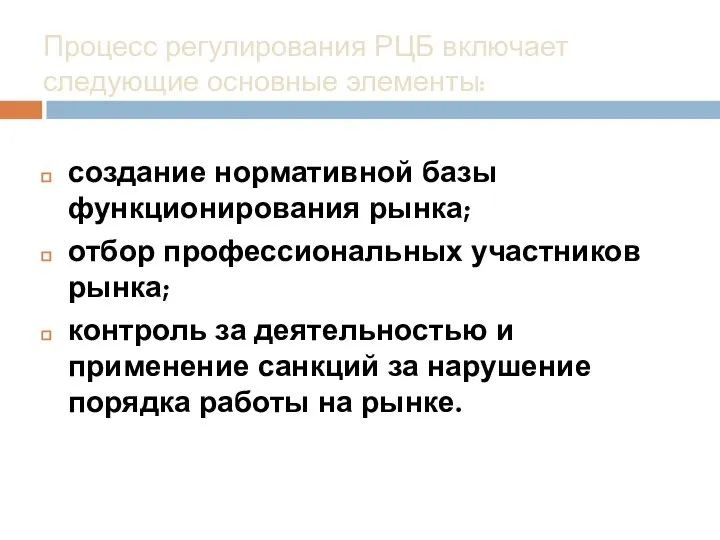

- 40. Процесс регулирования РЦБ включает следующие основные элементы: создание нормативной базы функционирования рынка; отбор профессиональных участников рынка;

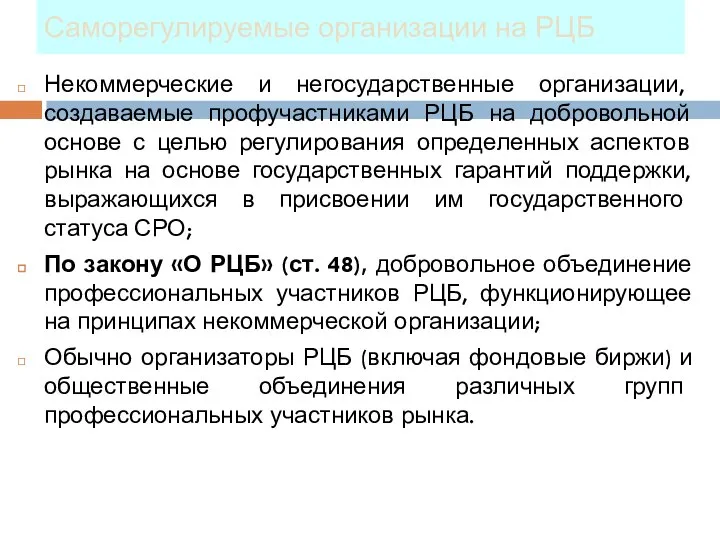

- 41. Саморегулируемые организации на РЦБ Некоммерческие и негосударственные организации, создаваемые профучастниками РЦБ на добровольной основе с целью

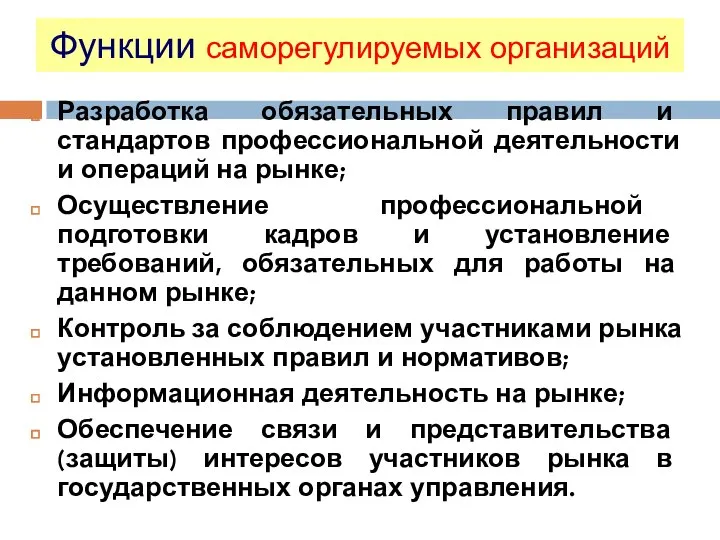

- 42. Функции саморегулируемых организаций Разработка обязательных правил и стандартов профессиональной деятельности и операций на рынке; Осуществление профессиональной

- 43. Основные СРО в России Национальная фондовая ассоциация (НФА); Национальная ассоциация участников фондового рынка (НАУФОР); Профессиональная ассоциация

- 44. На каждом сегменте рынка – свой состав участников

- 45. Участники рынка ценных бумаг Эмитенты Инвесторы Профессиональные участники рынка ценных бумаг: Брокеры Дилеры Депозитарии Клиринговые центры

- 46. Основные участники валютного и кредитного рынка: Коммерческие банки Небанковские кредитные организации Центральный банк Валютные биржи Центры

- 47. Участники страхового рынка: страховые организации страхователи страховые продукты страховые посредники профессиональные оценщики страховых рисков и убытков

- 48. Понятие Виды Товар финансового рынка

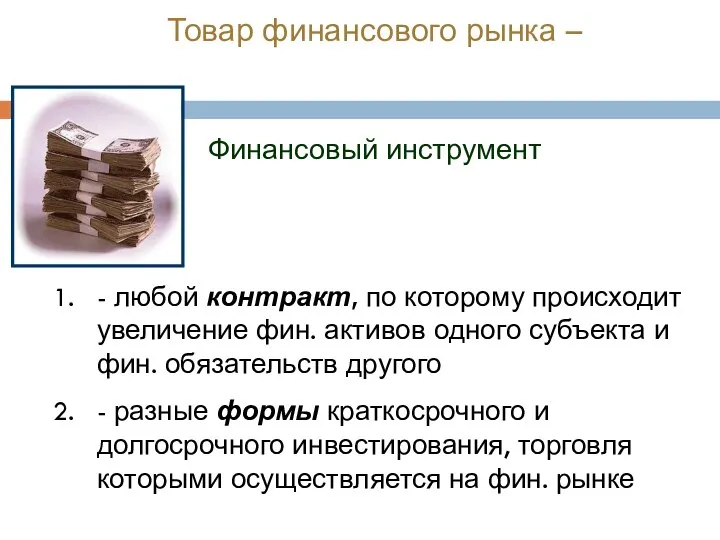

- 49. Товар финансового рынка – Финансовый инструмент - любой контракт, по которому происходит увеличение фин. активов одного

- 50. Характеристики финансовых инструментов Доходность Риск Ликвидность Обращаемость Документальность

- 51. Виды финансовых инструментов Первичные Производные

- 52. Понятие ценных бумаг 1. Юридическое определение (Гражданский кодекс РФ, ч. 1, ст. 142): «Ценная бумага –

- 53. Ценные бумаги – это денежные документы, удостоверяющие права собственности или займа владельца документа по отношению к

- 54. Функции ценных бумаг: 1. обеспечивают получение дохода на капитал и/или возврат самого капитала; 2. предоставляют определённые

- 55. Фундаментальные свойства ценных бумаг: обращаемость на рынке рыночность доступность для гражданского оборота стандартность серийность документальность регулируемость

- 56. Акции (долевые) Облигации (долговые) Векселя Документы с имущественными правами на пользование фин. активами Классификация ценных бумаг:

- 57. В зависимости от класса Инвестиционные Оборотные Акции Облигации Долговые обязательства государства Коммерческие ценные бумаги: Векселя Депозит.

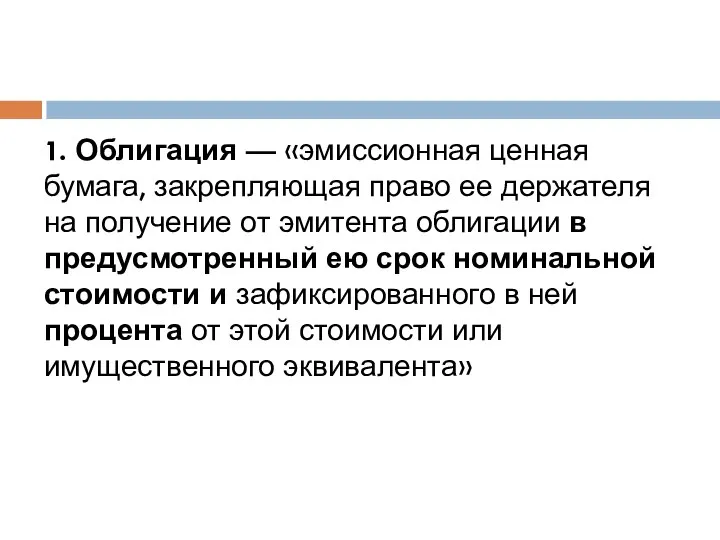

- 58. 1. Облигация — «эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в

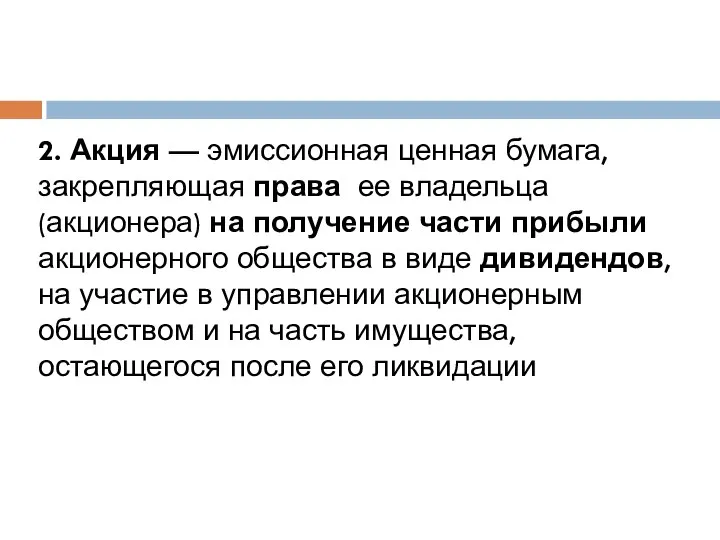

- 59. 2. Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного

- 60. 3. Вексель — ценная бумага, удостоверяющая письменное денежное обязательство должника о возврате долга, форма и обращение

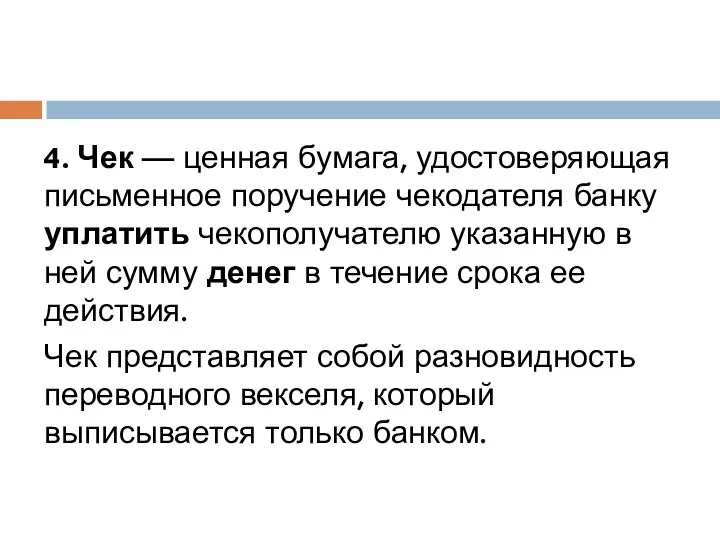

- 61. 4. Чек — ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить чекополучателю указанную в ней сумму

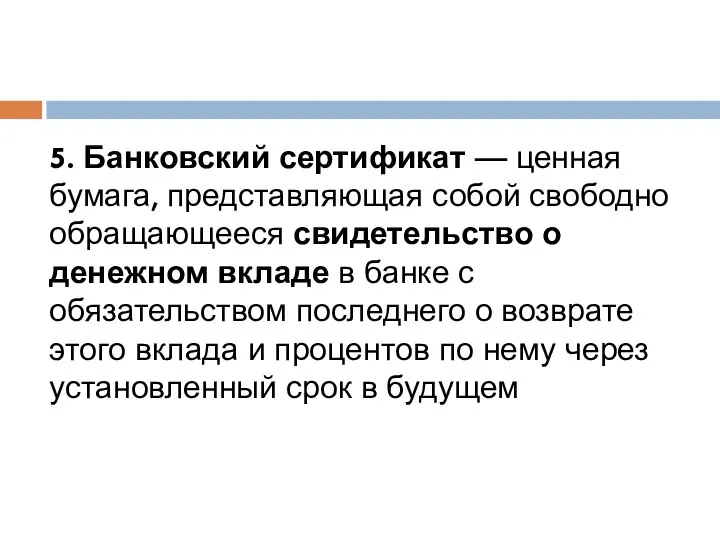

- 62. 5. Банковский сертификат — ценная бумага, представляющая собой свободно обращающееся свидетельство о денежном вкладе в банке

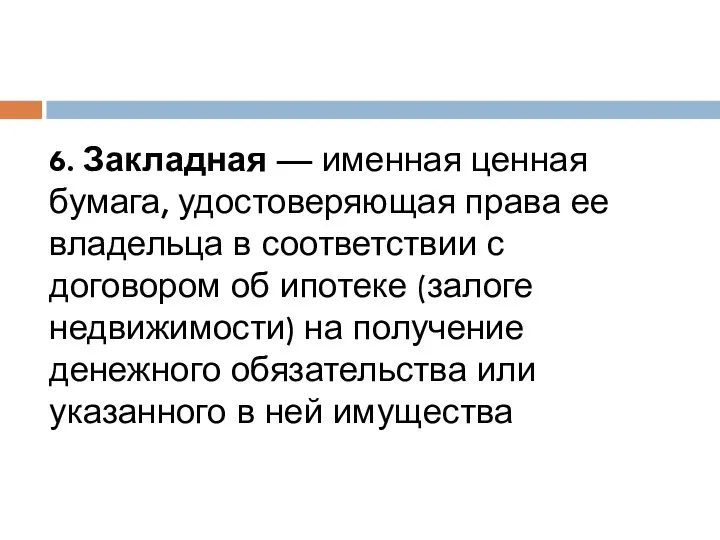

- 63. 6. Закладная — именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке

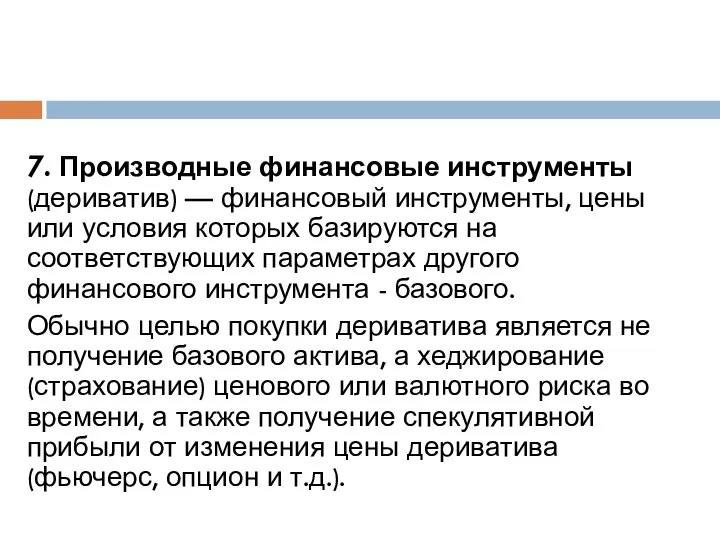

- 64. 7. Производные финансовые инструменты (дериватив) — финансовый инструменты, цены или условия которых базируются на соответствующих параметрах

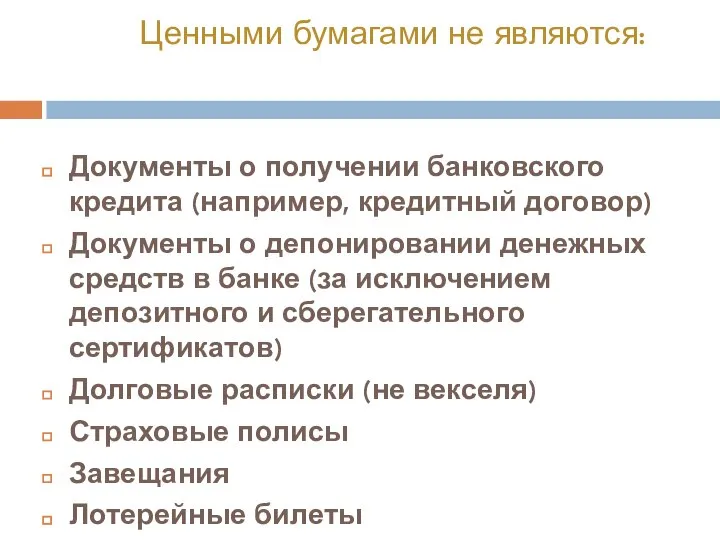

- 65. Ценными бумагами не являются: Документы о получении банковского кредита (например, кредитный договор) Документы о депонировании денежных

- 66. Классификация Характеристика Структура финансового рынка

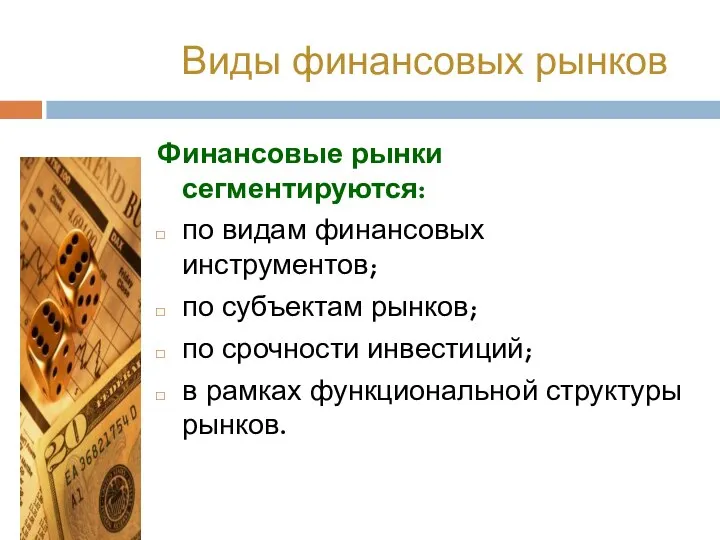

- 67. Виды финансовых рынков Финансовые рынки сегментируются: по видам финансовых инструментов; по субъектам рынков; по срочности инвестиций;

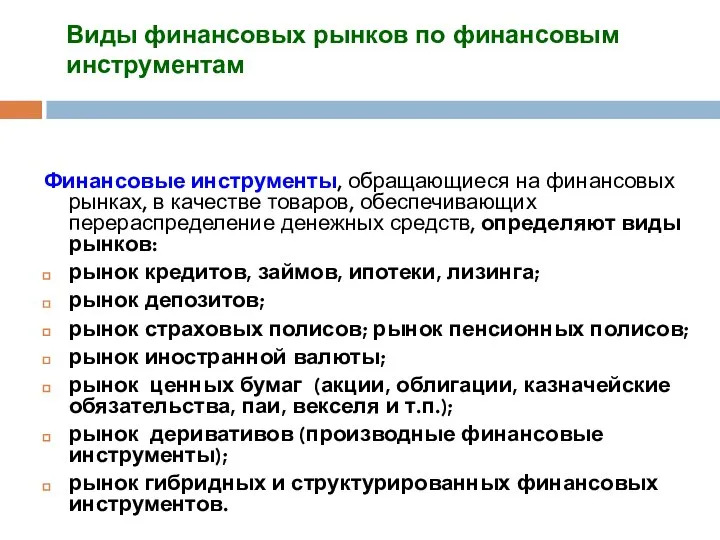

- 68. Виды финансовых рынков по финансовым инструментам Финансовые инструменты, обращающиеся на финансовых рынках, в качестве товаров, обеспечивающих

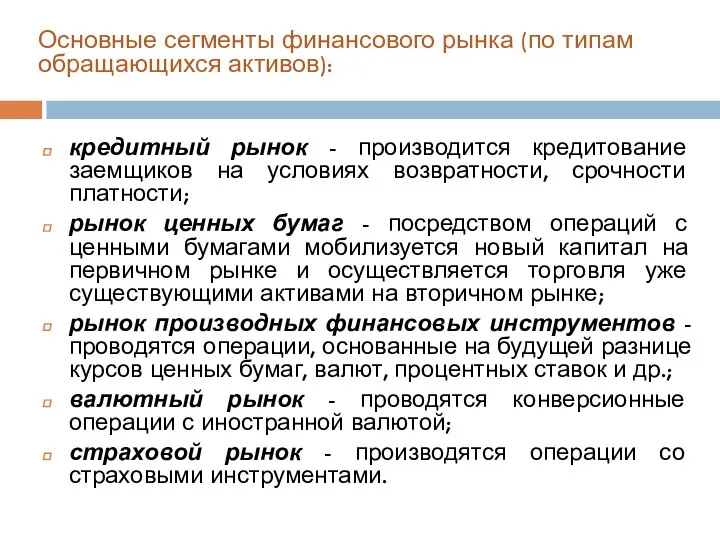

- 69. Основные сегменты финансового рынка (по типам обращающихся активов): кредитный рынок - производится кредитование заемщиков на условиях

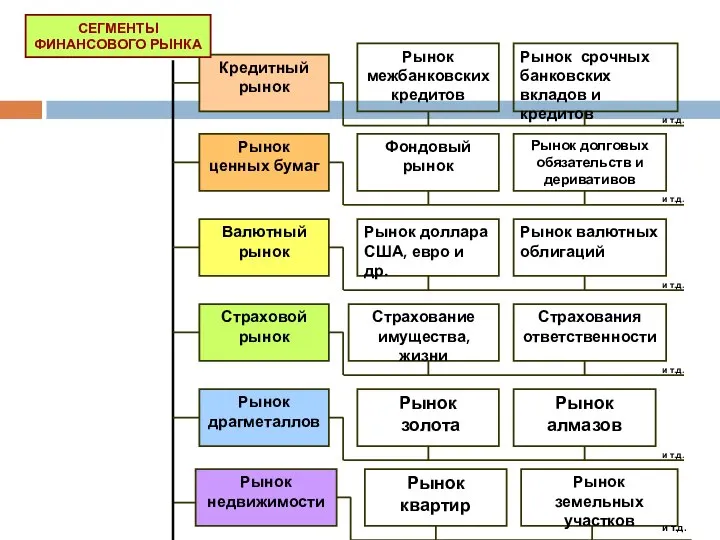

- 70. Кредитный рынок Рынок межбанковских кредитов Рынок срочных банковских вкладов и кредитов и т.д. Рынок ценных бумаг

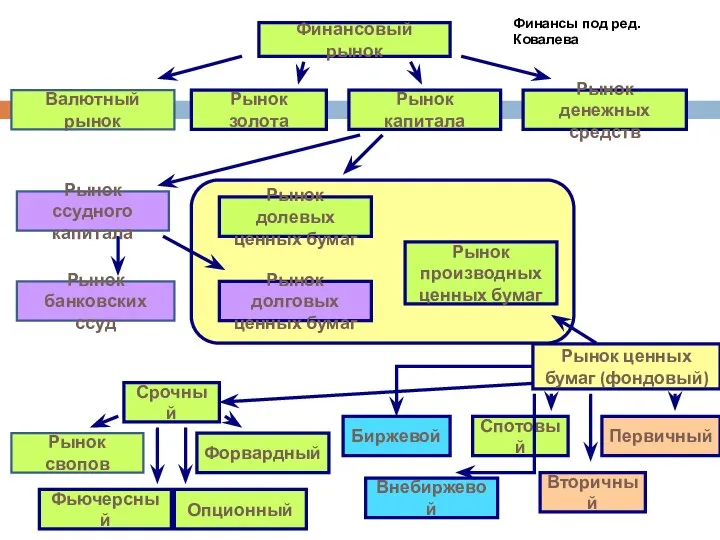

- 71. Финансовый рынок Валютный рынок Рынок золота Рынок капитала Рынок денежных средств Рынок ссудного капитала Рынок банковских

- 72. Цель: привлечение ресурсов для решения проблемы ликвидности Цель: обеспечение долгосрочных потребностей в ФР, инвестициях II. По

- 73. Функционирует по определенным правилам, установленным биржей Участники сделки самостоятельно договариваются по всем вопросам Другие каналы финансового

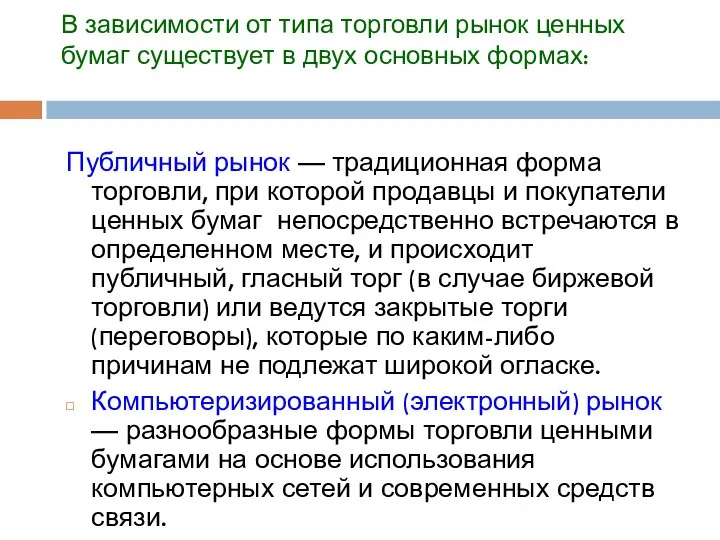

- 74. В зависимости от типа торговли рынок ценных бумаг существует в двух основных формах: Публичный рынок —

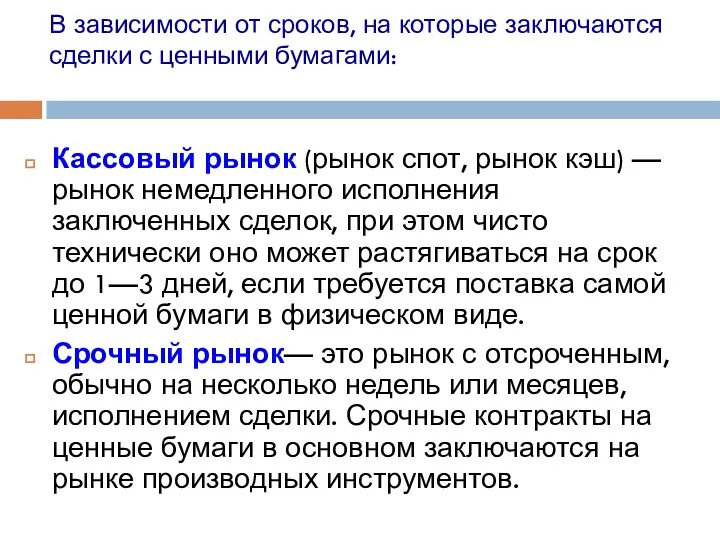

- 75. В зависимости от сроков, на которые заключаются сделки с ценными бумагами: Кассовый рынок (рынок спот, рынок

- 76. Фондовая биржа ММВБ (Московская межбанковская валютная биржа) – операции с государственными ценными бумагами, биржевая торговля валютой,

- 77. Цель: привлечение денежных средств субъектом - эмитентом Цель: перераспределение денежных средств, «перелив» капитала с целью максимизации

- 78. Биржевые индексы (Доу-Джонса, NASDAQ, A&M и др.) Показатели рынка межбанковских кредитов (LIBOR, LIBID, INSTAR и др.)

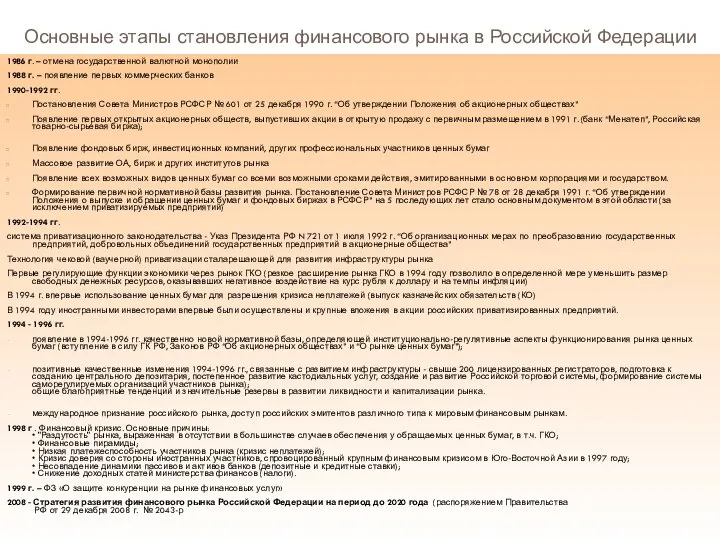

- 79. Основные этапы становления финансового рынка в Российской Федерации 1986 г. – отмена государственной валютной монополии 1988

- 80. Основные проблемы функционирования финансового рынка в Российской Федерации Низкая доступность субъектов малого и среднего бизнеса к

- 81. ОЦЕНКА СТОИМОСТИ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

- 82. Характеристика финансовых институтов как объекта оценки Эффективное функционирование финансовых рынков обеспечивается наличием специализированных финансовых посредников (финансовых

- 83. Характеристика финансовых институтов как объекта оценки В финансовых посредниках заинтересованы как экономические субъекты, имеющие временные свободные

- 84. Характеристика финансовых институтов как объекта оценки Выгоды кредиторов: Посредники облегчают поиск потенциальны заемщиков. Посредник разрабатывает систему

- 85. Характеристика финансовых институтов как объекта оценки Выгоды заемщиков: Финансовые посредники упрощают проблему поиска кредиторов, готовых предоставить

- 86. Характеристика финансовых институтов как объекта оценки Всех финансовых посредников можно подразделить на четыре группы: финансовые учреждения

- 87. Характеристика финансовых институтов как объекта оценки Наиболее распространенными финансовыми посредниками выступают учреждения депозитного типа. В развитых

- 88. Характеристика финансовых институтов как объекта оценки Привлеченные депозитными учреждениями средства используются для выдачи банковских, потребительских и

- 89. Характеристика финансовых институтов как объекта оценки Коммерческие банки, как правило, предлагают самый широкий спектр услуг по

- 90. Характеристика финансовых институтов как объекта оценки Сберегательные институты являются специализированными финансовыми институтами, основными источниками средств которых

- 91. Характеристика финансовых институтов как объекта оценки Кредитные союзы являются институтами взаимного кредитования. Они принимают вклады частных

- 92. Характеристика финансовых институтов как объекта оценки К сберегательным учреждениям, действующим на договорной основе, относят страховые компании

- 93. Характеристика финансовых институтов как объекта оценки Инвестиционные фонды продают свои ценные бумаги (инвестиционные паи или акции)

- 94. Характеристика финансовых институтов как объекта оценки Среди инвестиционных фондов выделяются прежде всего паевые (взаимные) фонды. Они

- 95. Характеристика финансовых институтов как объекта оценки Отличительной особенностью этих фондов является то, что они осуществляют инвестиции

- 96. Характеристика финансовых институтов как объекта оценки К последней группе финансовых посредников относятся различные типы финансовых компаний

- 97. Характеристика финансовых институтов как объекта оценки Рыночная оценка стоимости кредитно-финансового института представляет собой целенаправленный последовательный процесс

- 98. Характеристика финансовых институтов как объекта оценки Потребность в рыночной оценке бизнеса, активов и пассивов кредитно-финансовых институтов

- 99. Характеристика финансовых институтов как объекта оценки Согласно Закону Российской Федерации «Об акционерных обществах» в ряде случаев

- 100. Характеристика финансовых институтов как объекта оценки Возрастает потребность в оценке бизнеса кредитно-финансовых институтов при инвестировании, кредитовании,

- 101. Характеристика финансовых институтов как объекта оценки Особенность рыночной оценки стоимости КФИ заключается в том, что она

- 102. Характеристика финансовых институтов как объекта оценки особое значение имеет разработка методик оценки стоимости специфических банковских активов,

- 103. Характеристика финансовых институтов как объекта оценки Банковский сектор экономики обладает рядом специфических черт которые и обуславливают

- 104. Характеристика финансовых институтов как объекта оценки 4. специфику формирования прибыли; 5. высокую степень концентрации рисков на

- 105. Характеристика финансовых институтов как объекта оценки Сточки зрения движения финансовых потоков деятельность банка можно разделить на

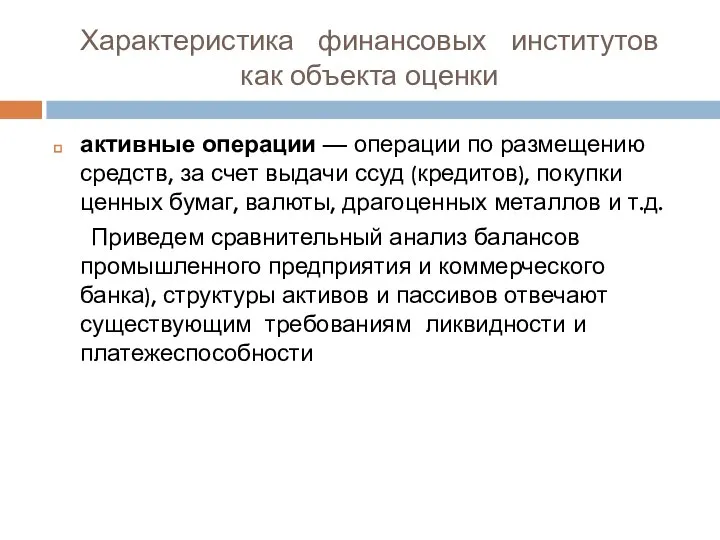

- 106. Характеристика финансовых институтов как объекта оценки активные операции — операции по размещению средств, за счет выдачи

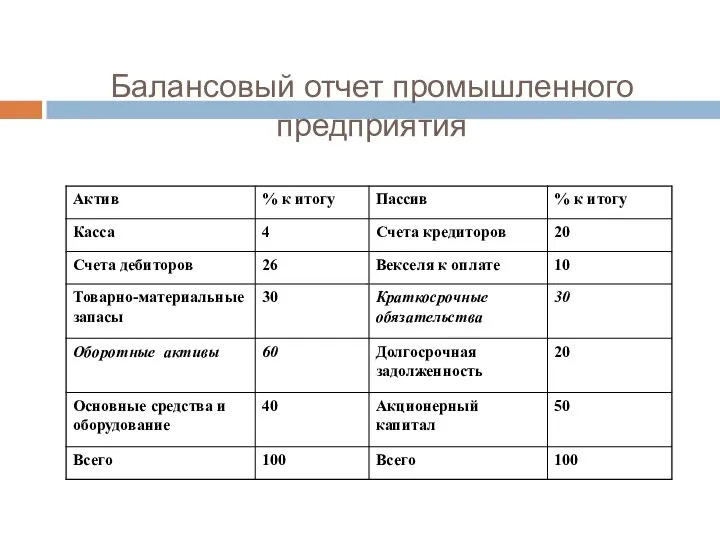

- 107. Балансовый отчет промышленного предприятия

- 108. Характеристика финансовых институтов как объекта оценки Актив баланса промышленного предприятия: на 60% состоит из оборотных активов

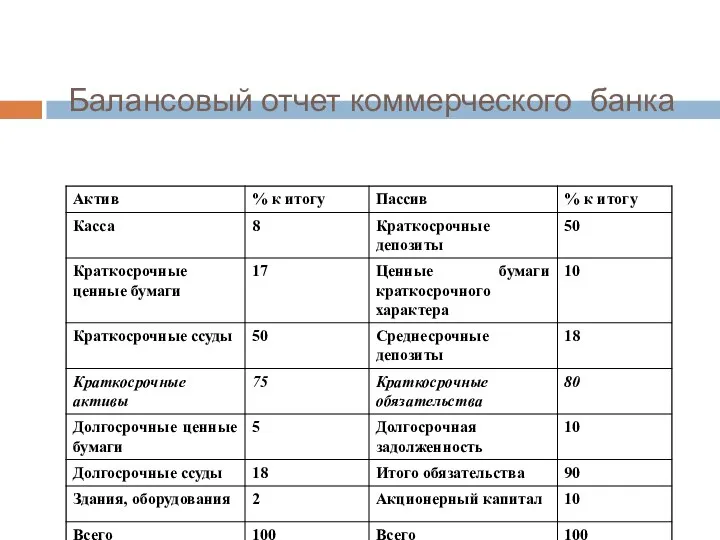

- 109. Балансовый отчет коммерческого банка

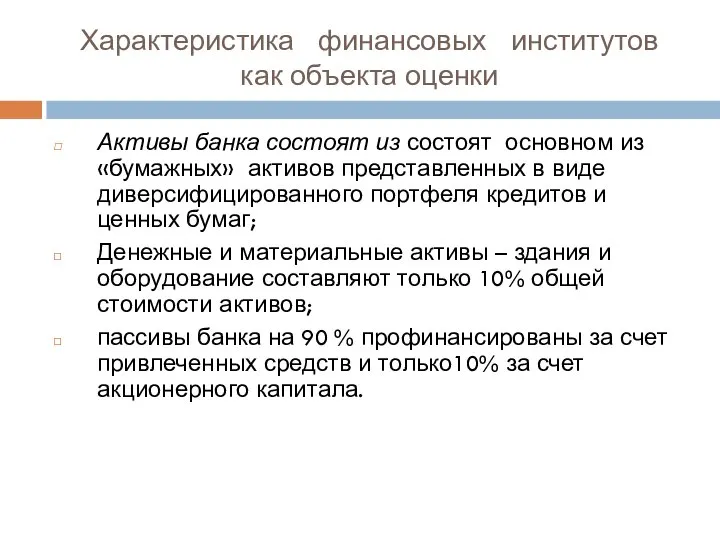

- 110. Характеристика финансовых институтов как объекта оценки Активы банка состоят из состоят основном из «бумажных» активов представленных

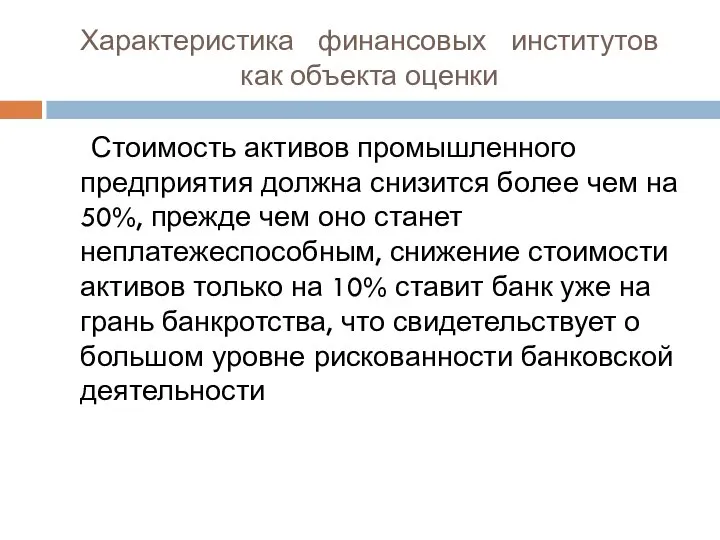

- 111. Характеристика финансовых институтов как объекта оценки Стоимость активов промышленного предприятия должна снизится более чем на 50%,

- 112. Характеристика финансовых институтов как объекта оценки С учетом специфики банковских финансовых операций в банковских нормативных документах

- 113. Характеристика финансовых институтов как объекта оценки Важным понятием отражающим специфику организации финансов кредитной организации является понятие

- 114. Характеристика финансовых институтов как объекта оценки Важным является соблюдение «золотого банковского правила», согласно которому: требования (активы)

- 115. Характеристика финансовых институтов как объекта оценки Все требования (активы) и обязательства (пассивы) банка рассматриваются как составные

- 116. Характеристика финансовых институтов как объекта оценки Управление активами и пассивами предполагает анализ состава банковского портфеля, его

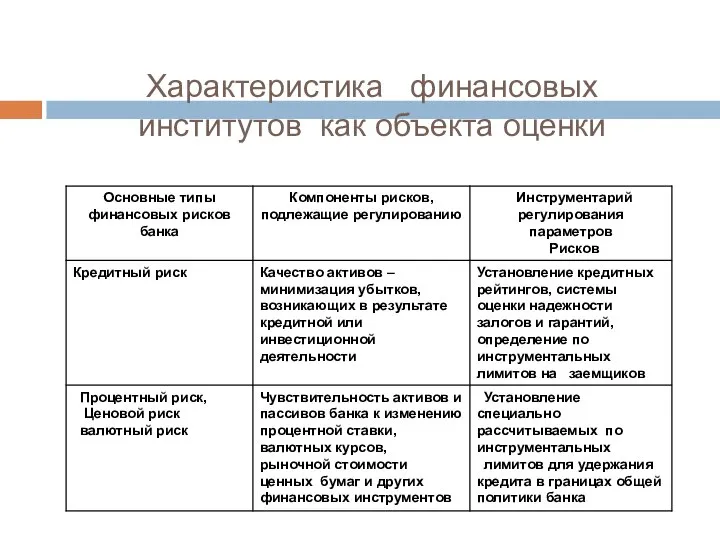

- 117. Характеристика финансовых институтов как объекта оценки Управление финансами банка в значительной степени фокусируются на управлении банковскими

- 118. Характеристика финансовых институтов как объекта оценки

- 119. Характеристика финансовых институтов как объекта оценки

- 120. Характеристика финансовых институтов как объекта оценки

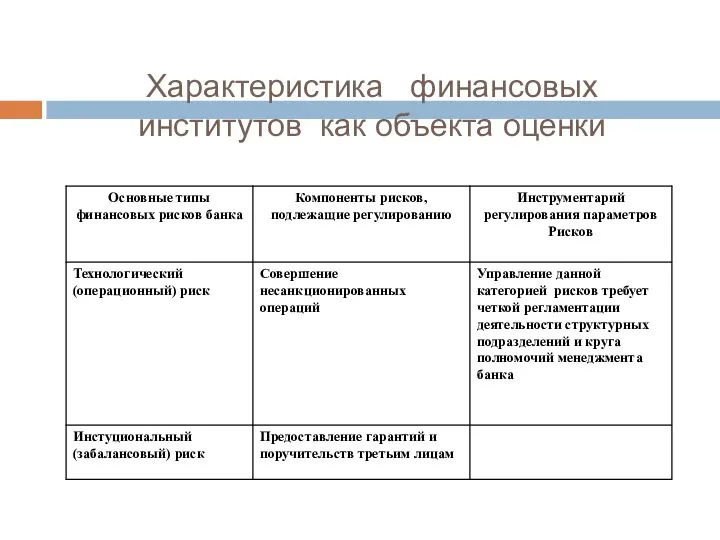

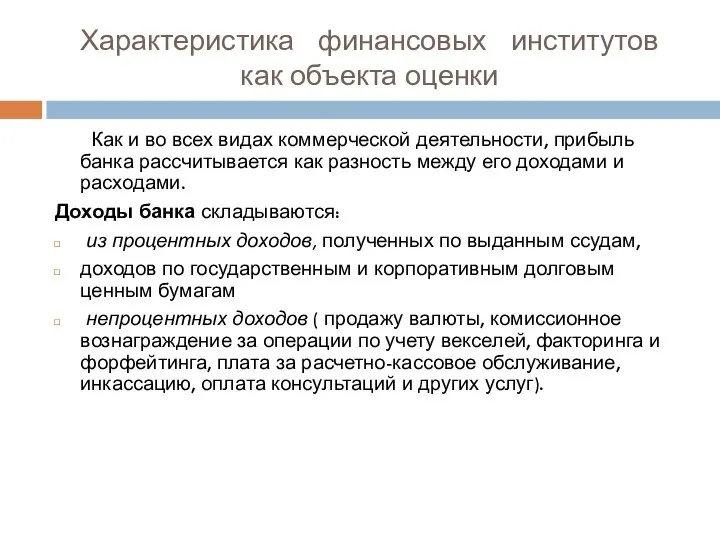

- 121. Характеристика финансовых институтов как объекта оценки Как и во всех видах коммерческой деятельности, прибыль банка рассчитывается

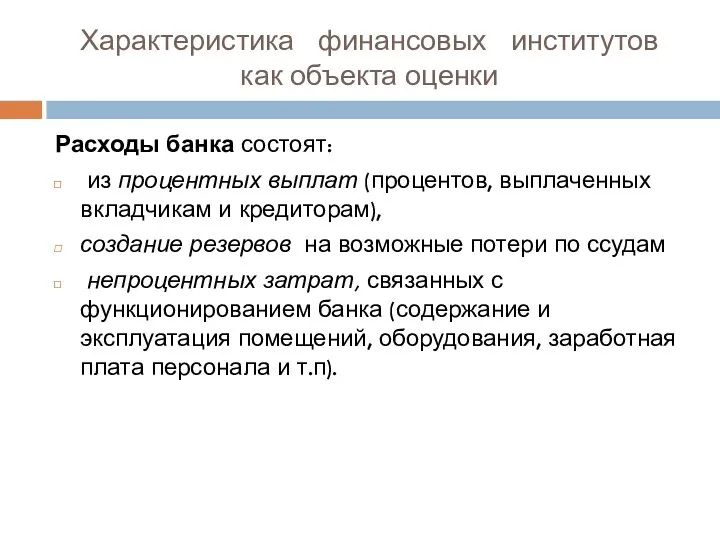

- 122. Характеристика финансовых институтов как объекта оценки Расходы банка состоят: из процентных выплат (процентов, выплаченных вкладчикам и

- 123. Характеристика финансовых институтов как объекта оценки В банковской терминологии прибыль часто обозначается термином «Cпрэд (Spread)», рассчитываемым

- 124. Характеристика финансовых институтов как объекта оценки

- 125. Характеристика финансовых институтов как объекта оценки Как видно из представленного отчета основной статьей доходов и расходов

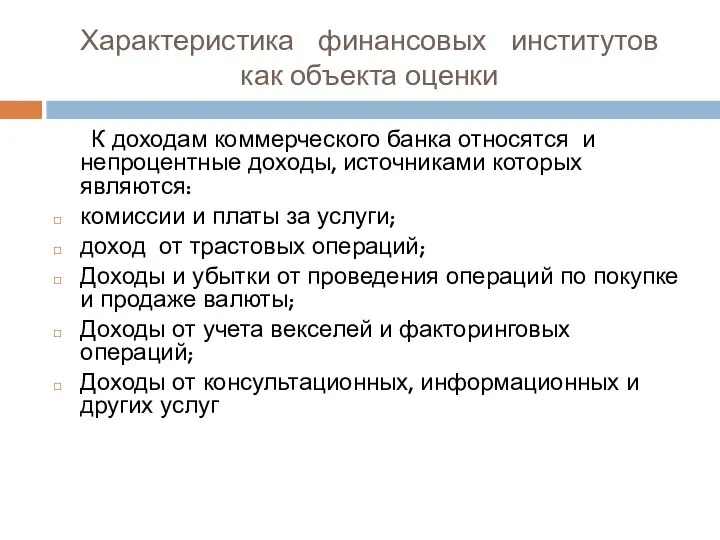

- 126. Характеристика финансовых институтов как объекта оценки К доходам коммерческого банка относятся и непроцентные доходы, источниками которых

- 127. Характеристика финансовых институтов как объекта оценки Разность между непроцентными доходами и непроцентными расходами на банковском сленге

- 128. Характеристика финансовых институтов как объекта оценки Главные вопросы саморегулирования финансовых ресурсов сводятся к управлению требованиями и

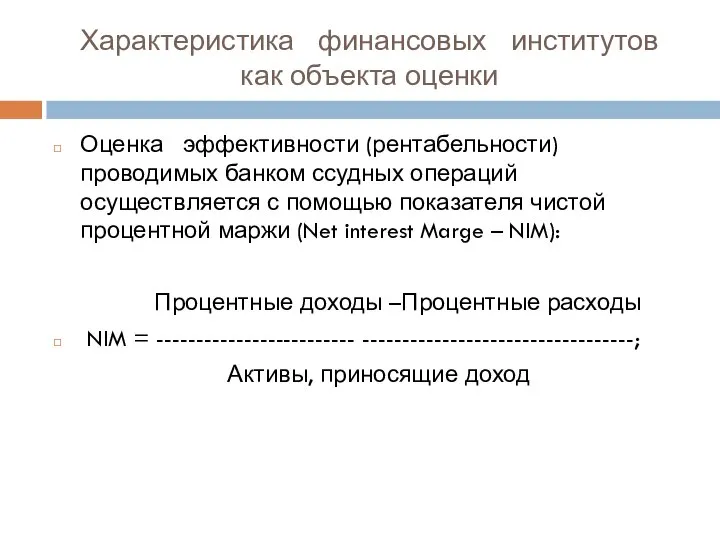

- 129. Характеристика финансовых институтов как объекта оценки Оценка эффективности (рентабельности) проводимых банком ссудных операций осуществляется с помощью

- 130. Характеристика финансовых институтов как объекта оценки Очевидно, что с целью определения процесса формирования прибыли банка является

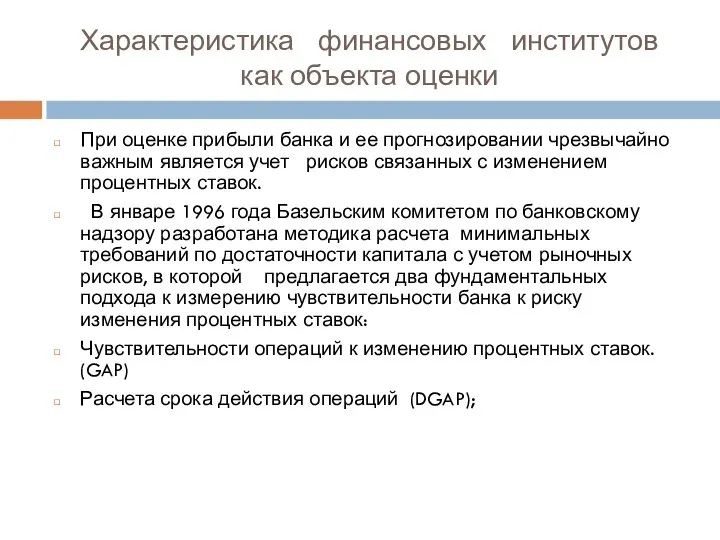

- 131. Характеристика финансовых институтов как объекта оценки При оценке прибыли банка и ее прогнозировании чрезвычайно важным является

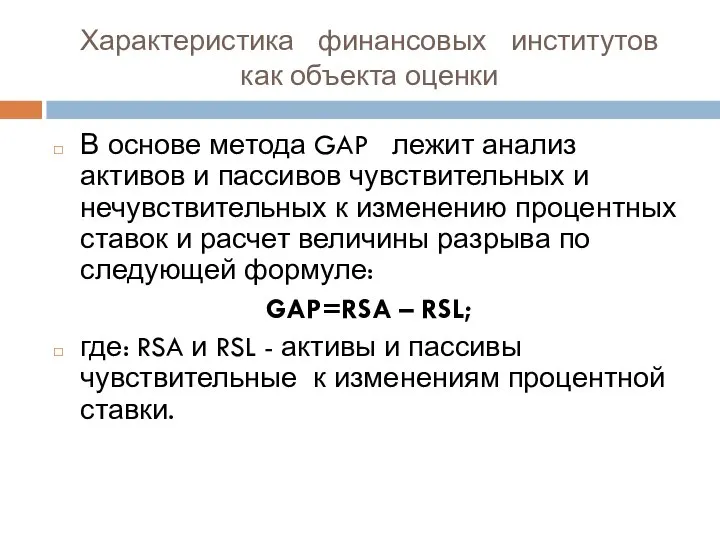

- 132. Характеристика финансовых институтов как объекта оценки В основе метода GAP лежит анализ активов и пассивов чувствительных

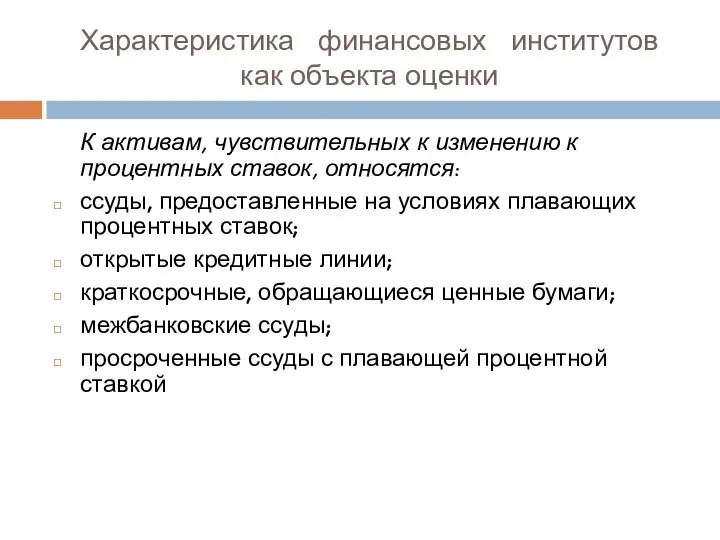

- 133. Характеристика финансовых институтов как объекта оценки К активам, чувствительных к изменению к процентных ставок, относятся: ссуды,

- 134. Характеристика финансовых институтов как объекта оценки Активы, нечувствительные к изменению к процентных ставок, включают: ссуды, предоставленные

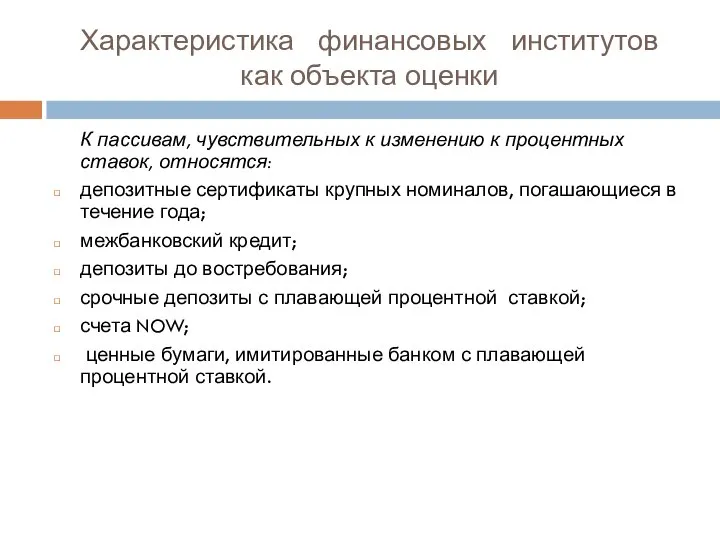

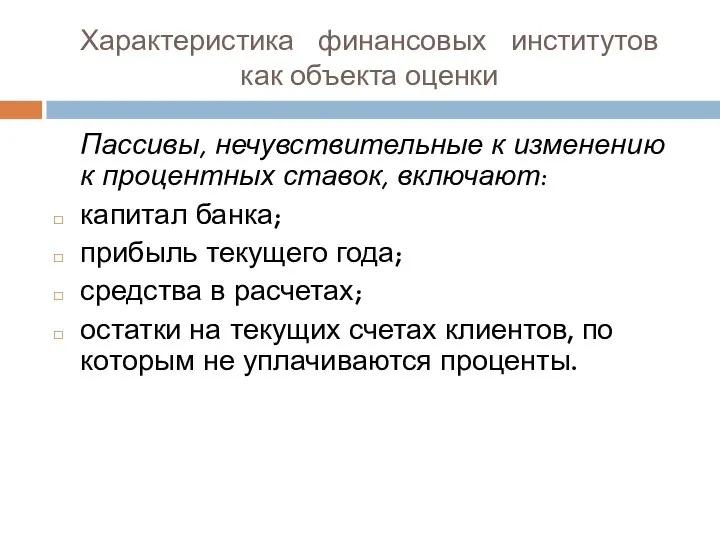

- 135. Характеристика финансовых институтов как объекта оценки К пассивам, чувствительных к изменению к процентных ставок, относятся: депозитные

- 136. Характеристика финансовых институтов как объекта оценки Пассивы, нечувствительные к изменению к процентных ставок, включают: капитал банка;

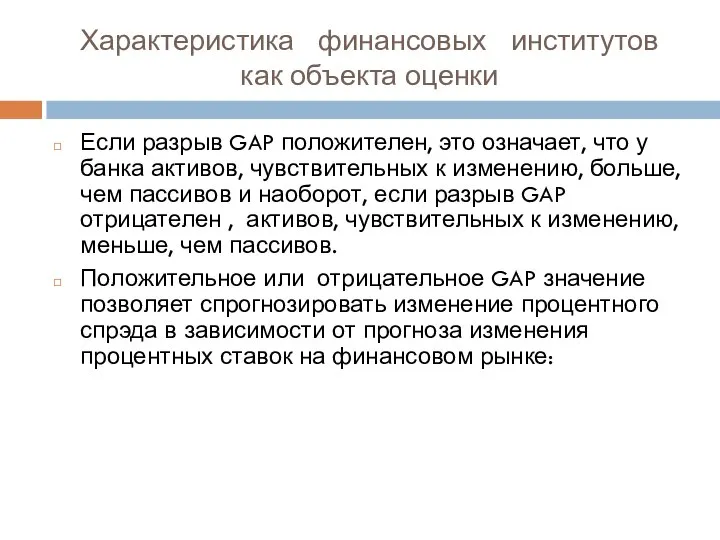

- 137. Характеристика финансовых институтов как объекта оценки Если разрыв GAP положителен, это означает, что у банка активов,

- 138. Характеристика финансовых институтов как объекта оценки

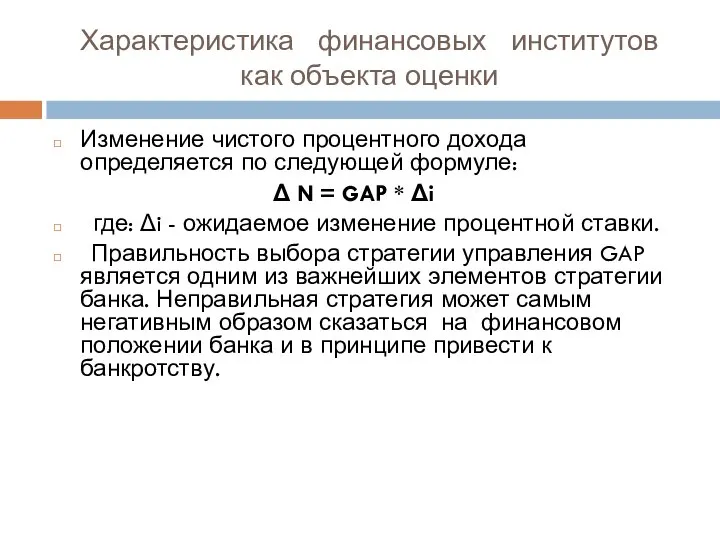

- 139. Характеристика финансовых институтов как объекта оценки Изменение чистого процентного дохода определяется по следующей формуле: Δ N

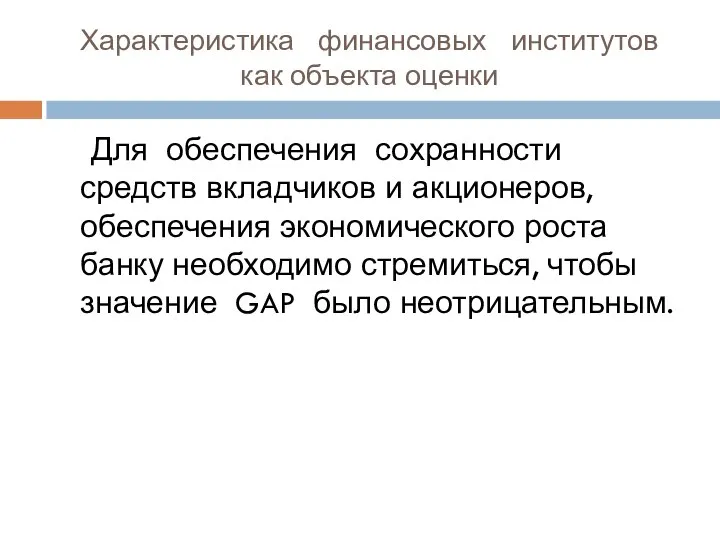

- 140. Характеристика финансовых институтов как объекта оценки Для обеспечения сохранности средств вкладчиков и акционеров, обеспечения экономического роста

- 141. Характеристика финансовых институтов как объекта оценки Метод расчета срока действия операций (DGAP) основан на том, что

- 142. Характеристика финансовых институтов как объекта оценки Одним из признанных методов измерения длительности является использование метода определения

- 143. Характеристика финансовых институтов как объекта оценки Например, как для инвестора, так и для финансового института очень

- 144. Характеристика финансовых институтов как объекта оценки Срок возмещения представляет собой средневзвешенное количество лет, в течение которых

- 145. Характеристика финансовых институтов как объекта оценки

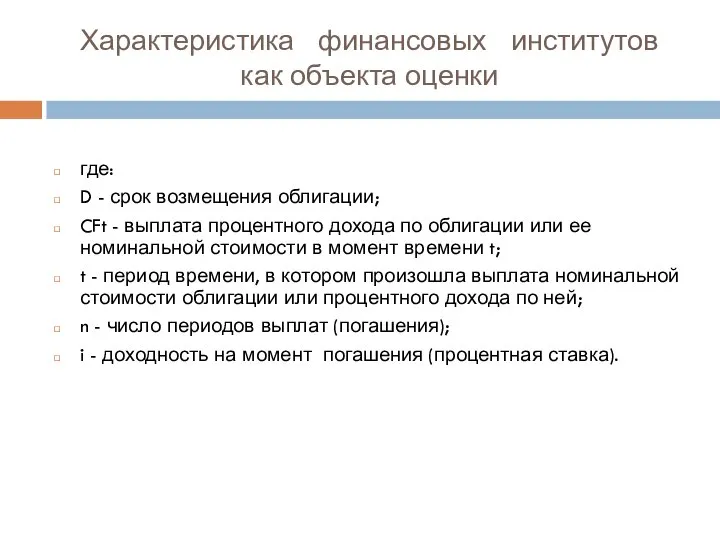

- 146. Характеристика финансовых институтов как объекта оценки где: D - срок возмещения облигации; CFt - выплата процентного

- 147. Характеристика финансовых институтов как объекта оценки Обычно формула расчета срока возмещения производит на всех устрашающее впечатление.

- 148. Характеристика финансовых институтов как объекта оценки Чтобы проиллюстрировать расчет срока возмещения с использованием фориулы Маклея предположим:

- 149. Характеристика финансовых институтов как объекта оценки В этих условиях срок возмещения облигации составит: D = [80x(1)/1,101

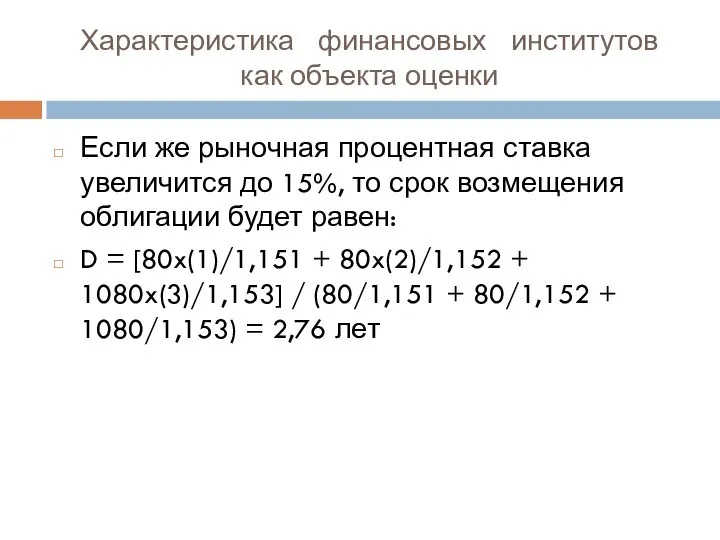

- 150. Характеристика финансовых институтов как объекта оценки Если же рыночная процентная ставка увеличится до 15%, то срок

- 151. Характеристика финансовых институтов как объекта оценки На основе произведенных расчетов определяется величина расхождения (DGAP) по следующей

- 152. Характеристика финансовых институтов как объекта оценки Очевидно, что максимальная защита доходов, а следовательно стоимости капитала банка.

- 153. Характеристика финансовых институтов как объекта оценки Получение максимальной (или, по крайней мере, удовлетворительной) прибыли при сохранении

- 154. Характеристика финансовых институтов как объекта оценки Последовательное достижение подобной цели предполагает, что банковское учреждение должно находиться

- 155. Характеристика финансовых институтов как объекта оценки Управление финансами банка осложняется разнообразием и динамикой той «операционной среды»,

- 156. Характеристика финансовых институтов как объекта оценки В массовом банкротстве банков решающая роль принадлежит к экзогенным факторам.

- 157. Характеристика финансовых институтов как объекта оценки Если внешние факторы в целом благоприятны, то положение банка определяется

- 158. Характеристика финансовых институтов как объекта оценки Недостаточный уровень рентабельности дохода на единицу вложенного капитала также часто

- 159. Характеристика финансовых институтов как объекта оценки Опорой банковской системы является доверие и когда оно по какой

- 160. Характеристика финансовых институтов как объекта оценки Обобщающие, агрегатные показатели: устойчивость, надежность, стабильность в теории управления банками

- 161. Характеристика финансовых институтов как объекта оценки В связи с тем, что деятельность финансово-кредитных организаций самым непосредственным

- 162. Характеристика финансовых институтов как объекта оценки Законодательная власть через систему законодательных документов определяет: перечень финансовых операций,

- 163. Характеристика финансовых институтов как объекта оценки определение ограничений и полномочий Центрального Банка по регулированию и контролю

- 164. Характеристика финансовых институтов как объекта оценки Основная цель принимаемых законов – обеспечить устойчивость банковской системы, защитить

- 165. Характеристика финансовых институтов как объекта оценки Центральный банк, реализую полномочия государства по контролю и регулированию деятельности

- 166. Характеристика финансовых институтов как объекта оценки Банкротство крупного или нескольких небольших банков может вызвать значительное снижение

- 167. Характеристика финансовых институтов как объекта оценки Таким образом, основными задачами государственного регулирования и надзора является устранение

- 168. Экономическая сущность страхования

- 169. Страхование – создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов физических и юридических лиц

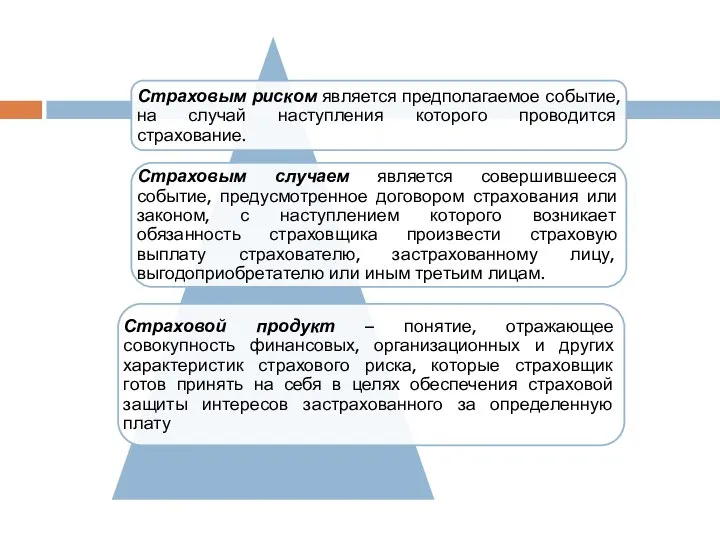

- 170. Страховой риск Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование Требования, предъявляемые к

- 171. Принципы страхования Принцип эквивалентности Принцип случайности наступления предполагаемого события Принцип замкнутости раскладки ущерба Принцип перераспределения (выравнивания)

- 172. Функции страхования Рисковая функция Сберегательная (инвестиционная) функция Предупредительная функция Контрольная функция

- 173. Экономическая роль страхования обеспечение финансовой и социальной защиты населения стимулирование деловой активности поддержка финансовой стабильности на

- 174. В промышленно развитых странах доля страховых премий в ВВП 8 – 12 %, в РФ 2,3

- 175. Формы страхования Обязательное страхование Добровольное страхование

- 177. По характеру страховых рисков: от стихийных бедствий и неблагоприятных погодных условий, от пожаров, от взрывов и

- 178. Нормативные акты, регулирующие страхование в РФ Гражданский Кодекс РФ, Глава 48 «Страхование» Закон РФ от 27.11.1992

- 179. Правила должны включать: 1. определение круга субъектов страхования и ограничения по заключению договора страхования; 2. определение

- 180. В соответствии с Федеральным законом «Об организации страхового дела в РФ» от 27.11.1992 г.

- 181. В соответствии с Федеральным законом «Об организации страхового дела в РФ» от 27.11.1992 г.

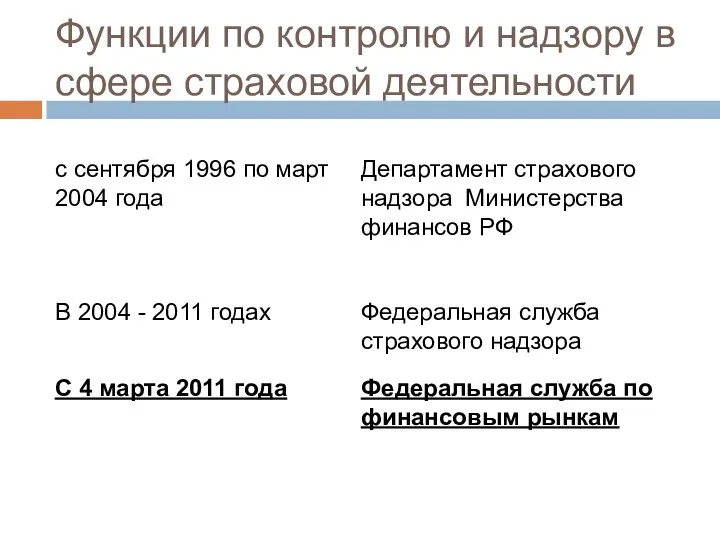

- 182. Функции по контролю и надзору в сфере страховой деятельности

- 183. Страховой надзор включает в себя:

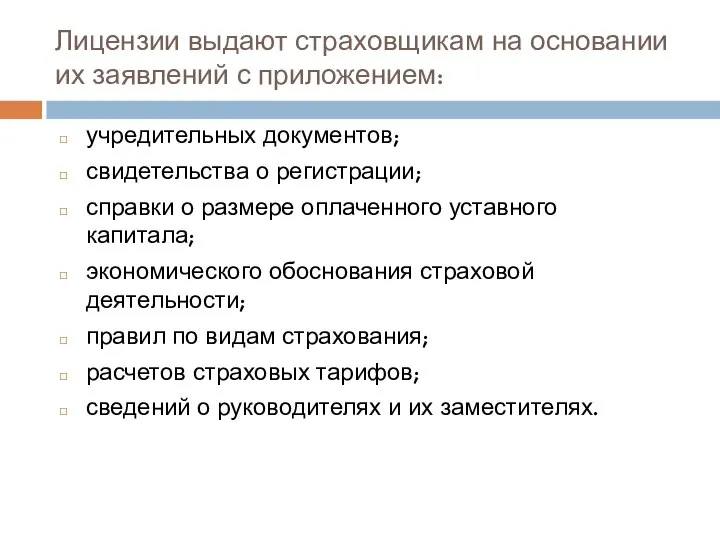

- 184. Лицензии выдают страховщикам на основании их заявлений с приложением: учредительных документов; свидетельства о регистрации; справки о

- 185. Субъекты страхования

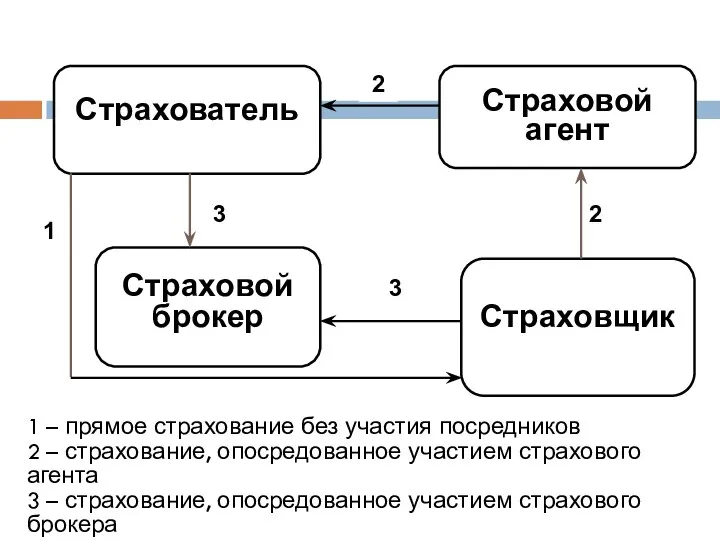

- 186. 2 Страхователь Страховщик 1 – прямое страхование без участия посредников 2 – страхование, опосредованное участием страхового

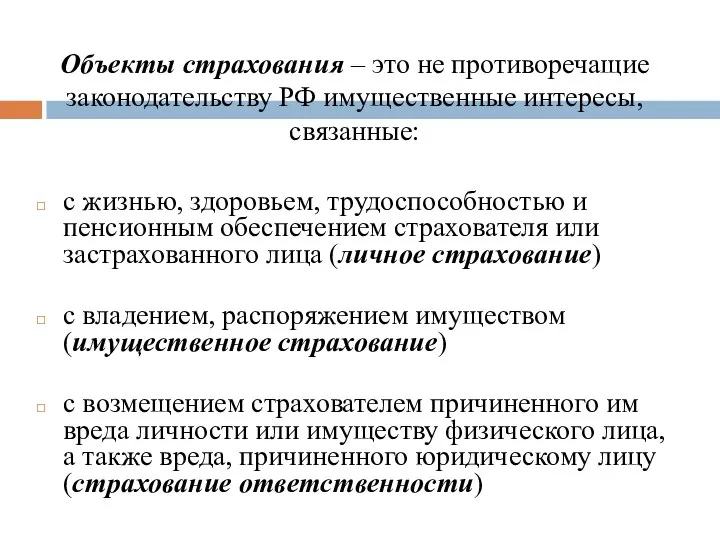

- 187. Объекты страхования – это не противоречащие законодательству РФ имущественные интересы, связанные: с жизнью, здоровьем, трудоспособностью и

- 188. Требования к объектам страхования Объектом страхования является страховой интерес имущественного содержания Страховой интерес не должен быть

- 190. Страховая защита – услуга, предоставляемая страховыми организациями. Обеспечивает:

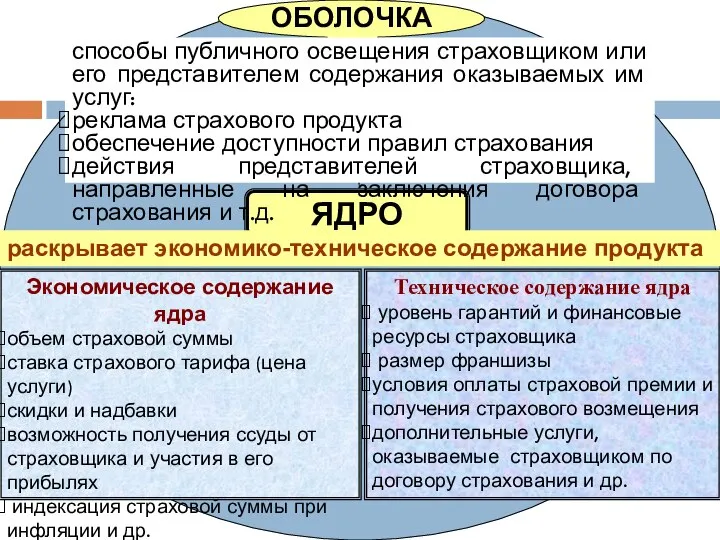

- 191. ЯДРО раскрывает экономико-техническое содержание продукта Экономическое содержание ядра объем страховой суммы ставка страхового тарифа (цена услуги)

- 192. Страховая сумма Страховая сумма – это максимальная величина страховой выплаты, объем обязанностей, которые принимает на себя

- 193. Страховая сумма Личное страхование – не устанавливается нормативных ограничений Страхование ответственности – не устанавливается нормативных ограничений

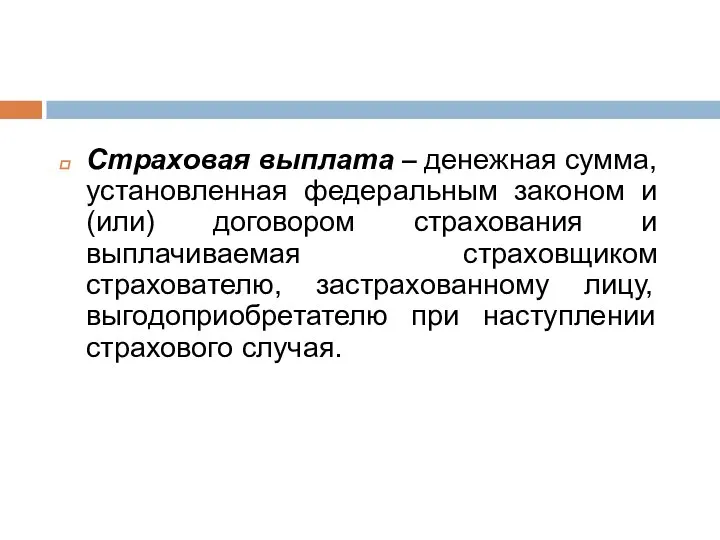

- 194. Страховая выплата – денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю,

- 195. Страховая стоимость

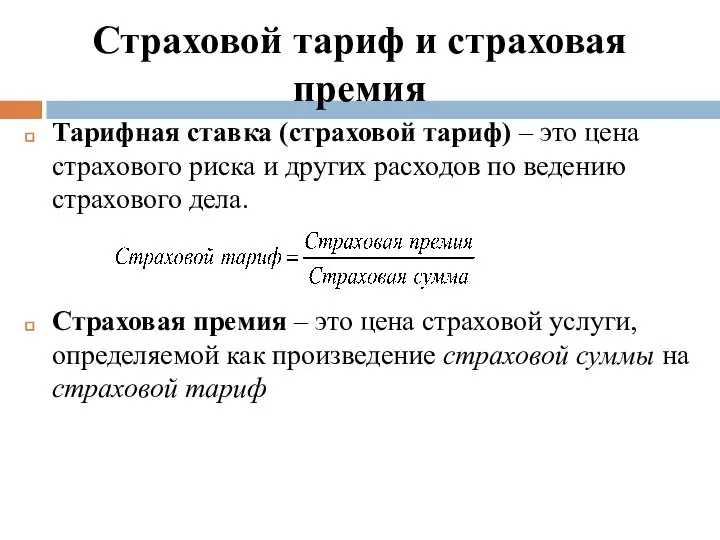

- 196. Страховой тариф и страховая премия Тарифная ставка (страховой тариф) – это цена страхового риска и других

- 197. Системы выплат Страхование по действительной стоимости Система восстановительной стоимости Страхование по системе пропорциональной ответственности Страхование по

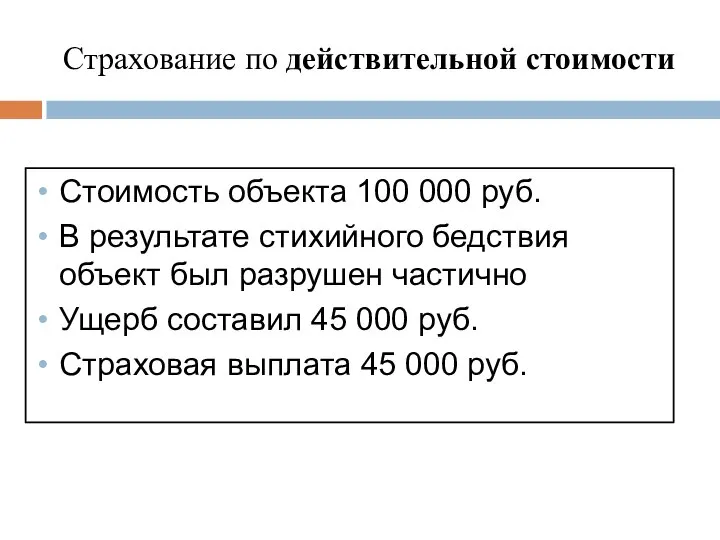

- 198. Страхование по действительной стоимости Стоимость объекта 100 000 руб. В результате стихийного бедствия объект был полностью

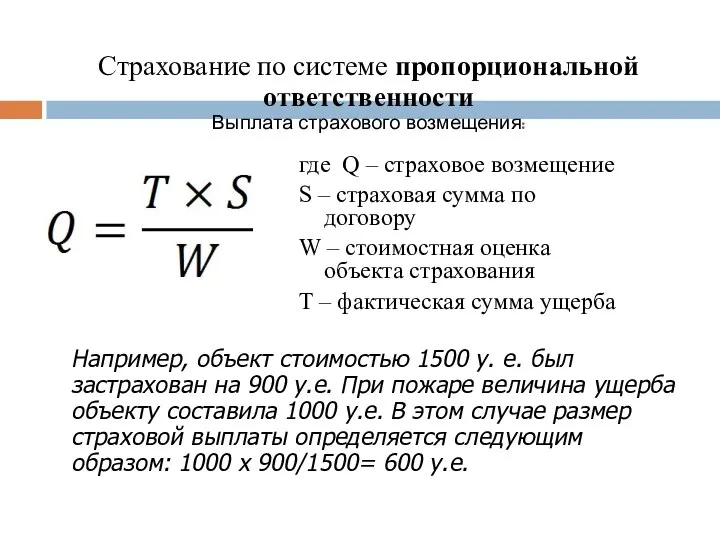

- 199. Страхование по системе пропорциональной ответственности Выплата страхового возмещения: где Q – страховое возмещение S – страховая

- 200. Страхование по системе первого риска Объект застрахован на 10 000 руб. Ущерб составил 7 000 руб.

- 201. Франшиза Размер франшизы – определяемый договором страхования размер убытка, подлежащий возмещению со стороны страховщика, и который

- 202. Условная франшиза По договору страхования предусмотрена условная франшиза «свободно от 10 %». Страховая сумма – 10

- 203. Безусловная франшиза По договору страхования предусмотрена безусловная франшиза в размере 10 % от суммы ущерба. Фактический

- 204. Временная франшиза Страхование частного дома условная франшиза на период с 1 июня по 31 августа по

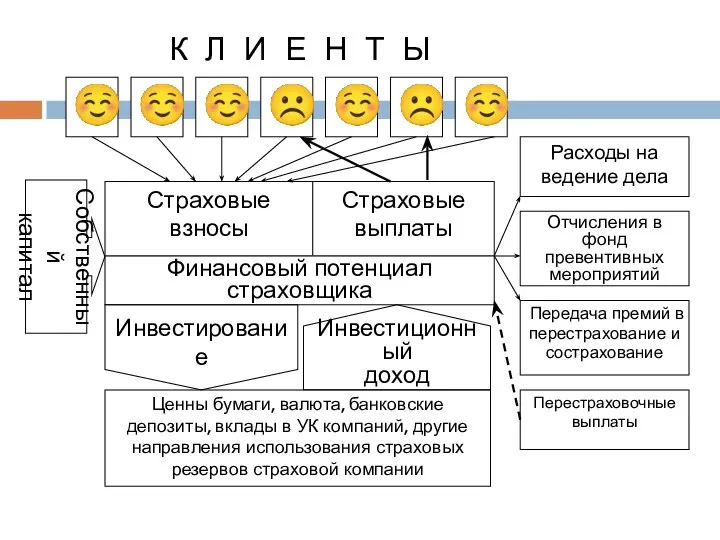

- 205. К Л И Е Н Т Ы ☺ Страховые взносы ☹ ☺ ☺ ☺ ☹ Страховые

- 206. Финансовые ресурсы Собственный капитал Привлеченный капитал Уставный капитал Добавочный капитал Резервный капитал Страховые резервы Кредит Нераспределенная

- 207. Текущая страховая деятельность Аквизиционные Инкассовые расходы Ликвидационные затраты Управленческие расходы

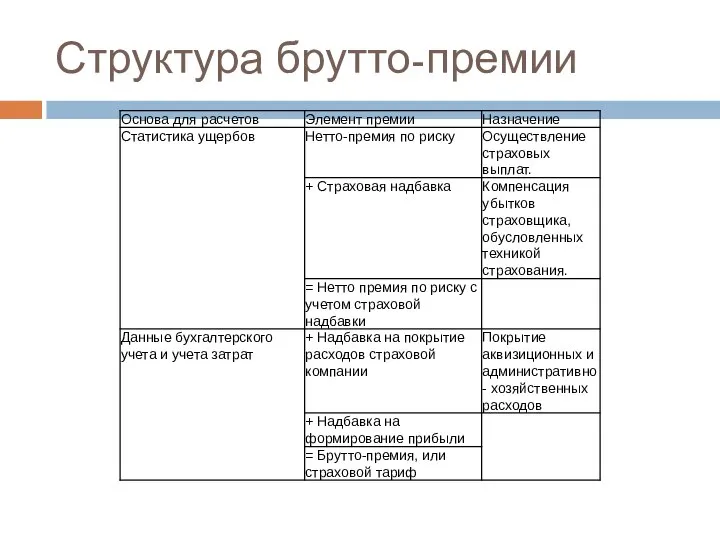

- 208. Структура брутто-премии

- 209. Инвестиционные компании в системы финансовых институтов РФ.

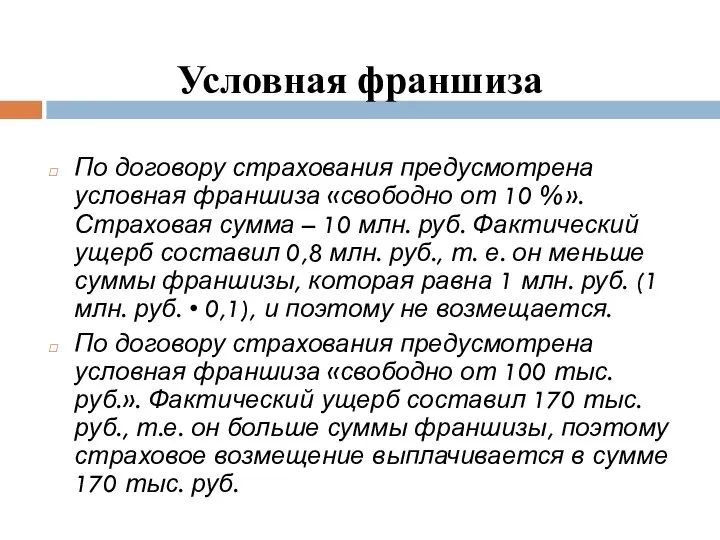

- 210. Тема 5. Формирование инвестиционного портфеля и управление им 5.1. Понятие и типы инвестиционного портфеля; 5.2. Принципы

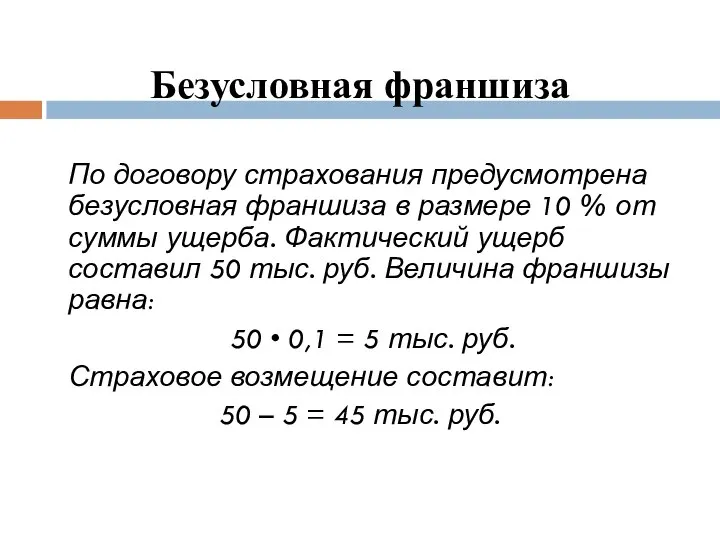

- 211. 5.1. Понятие и типы инвестиционного портфеля Инвестиционный портфель – целенаправленно сформированная в соответствии с определенной инвестиционной

- 212. 5.1. Понятие и типы инвестиционного портфеля Основная цель формирования инвестиционного портфеля – обеспечение реализации разработанной инвестиционной

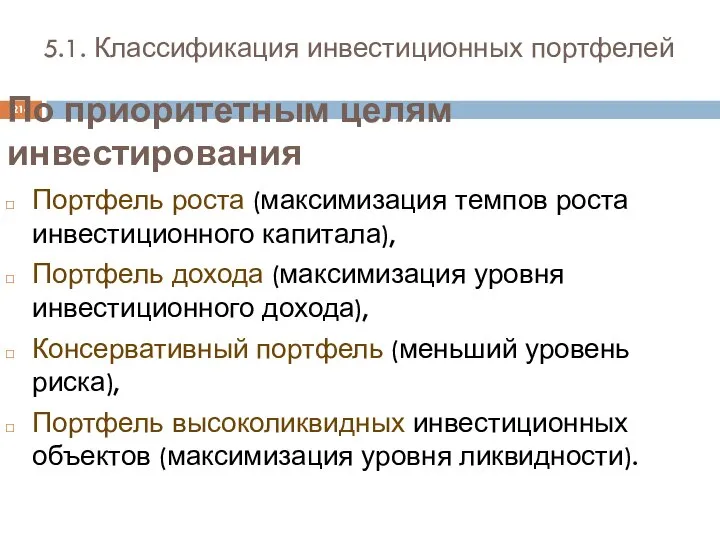

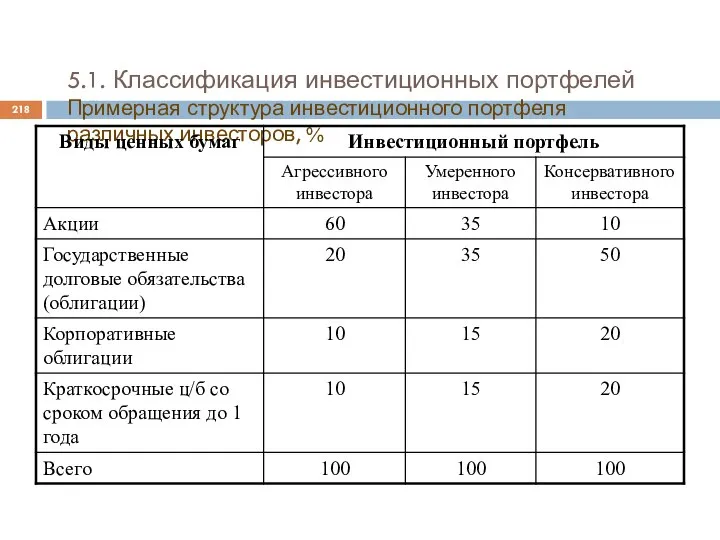

- 213. 5.1. Классификация инвестиционных портфелей Портфель реальных инвестиционных проектов Портфель финансовых инструментов, Смешанный инвестиционный портфель По видам

- 214. 5.1. Классификация инвестиционных портфелей Портфель роста (максимизация темпов роста инвестиционного капитала), Портфель дохода (максимизация уровня инвестиционного

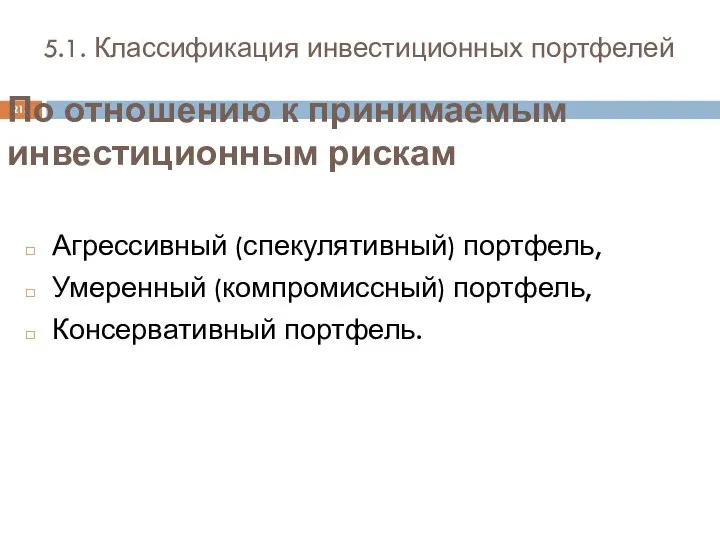

- 215. 5.1. Классификация инвестиционных портфелей Агрессивный (спекулятивный) портфель, Умеренный (компромиссный) портфель, Консервативный портфель. По отношению к принимаемым

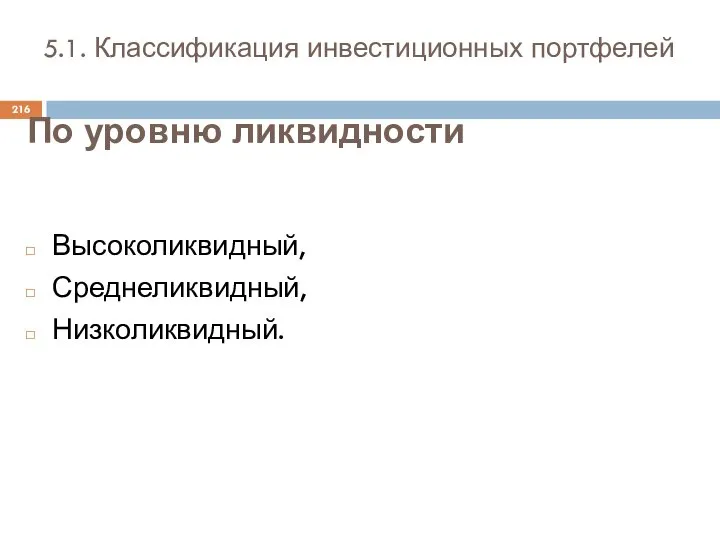

- 216. 5.1. Классификация инвестиционных портфелей Высоколиквидный, Среднеликвидный, Низколиквидный. По уровню ликвидности

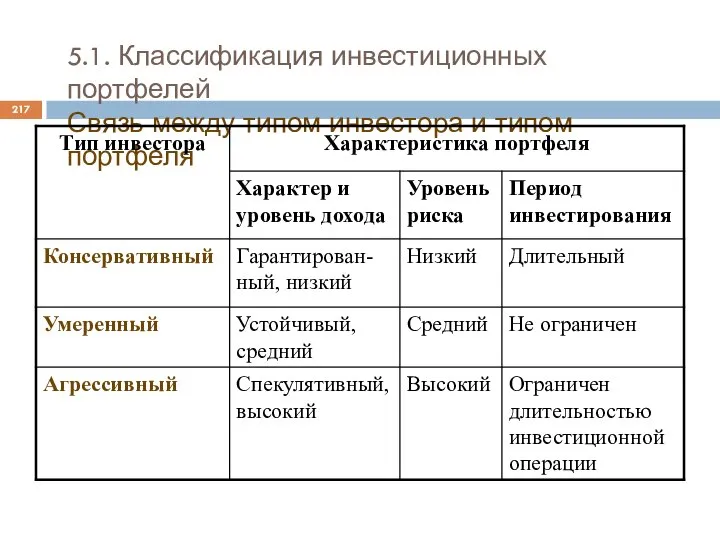

- 217. 5.1. Классификация инвестиционных портфелей Связь между типом инвестора и типом портфеля

- 218. 5.1. Классификация инвестиционных портфелей Примерная структура инвестиционного портфеля различных инвесторов, %

- 219. 5.2. Принципы и этапы формирования Принципы («начала») Обеспечение реализации инвестиционной политики в соответствии с поставленными целями;

- 220. 5.2. Принципы и этапы формирования I. Определение инвестиционных целей (безопасность, доходность, рост вложений); II. Проведение анализа

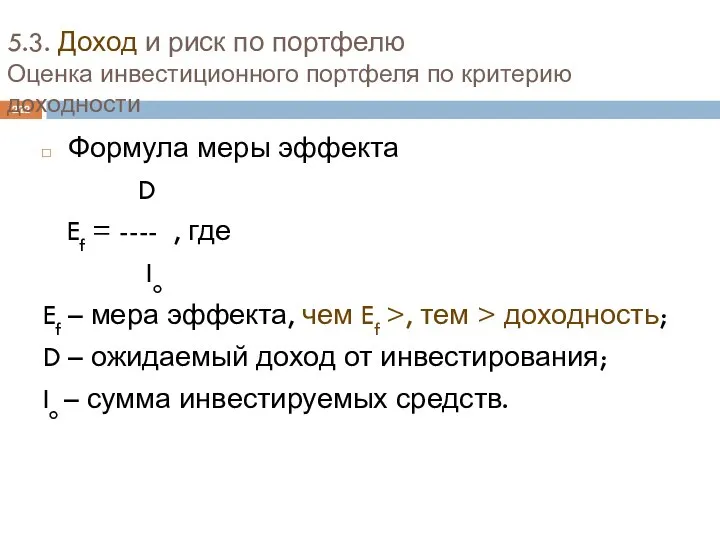

- 221. 5.3. Доход и риск по портфелю Основа любого инвестиционного решения – прогноз доходности финансовых операций и

- 222. 5.3. Доход и риск по портфелю Оценка инвестиционного портфеля по критерию доходности Формула меры эффекта D

- 223. 5.3. Доход и риск по портфелю Методы анализа по критерию риска Технический анализ основан на исследовании

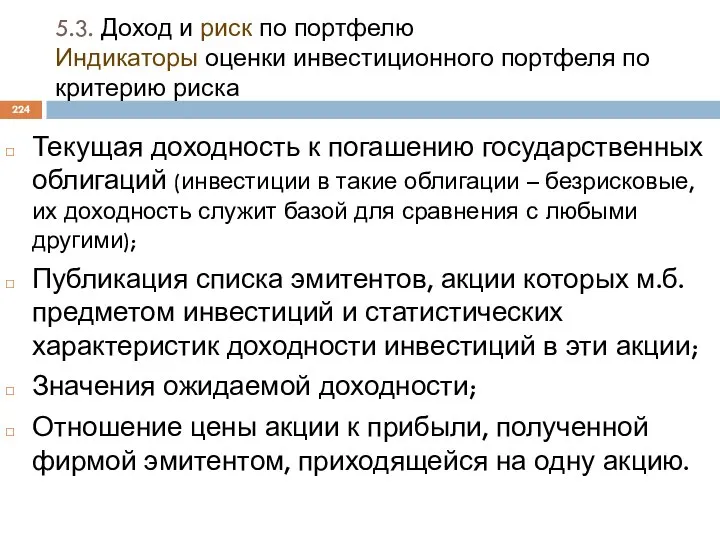

- 224. 5.3. Доход и риск по портфелю Индикаторы оценки инвестиционного портфеля по критерию риска Текущая доходность к

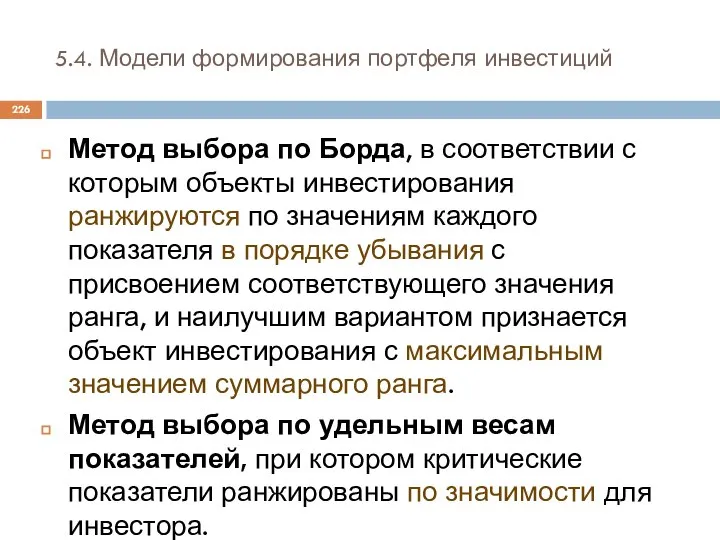

- 225. 5.4. Модели формирования портфеля инвестиций Моделирование инвестиционного портфеля может осуществляться на основе различных методов: Метод выбора

- 226. 5.4. Модели формирования портфеля инвестиций Метод выбора по Борда, в соответствии с которым объекты инвестирования ранжируются

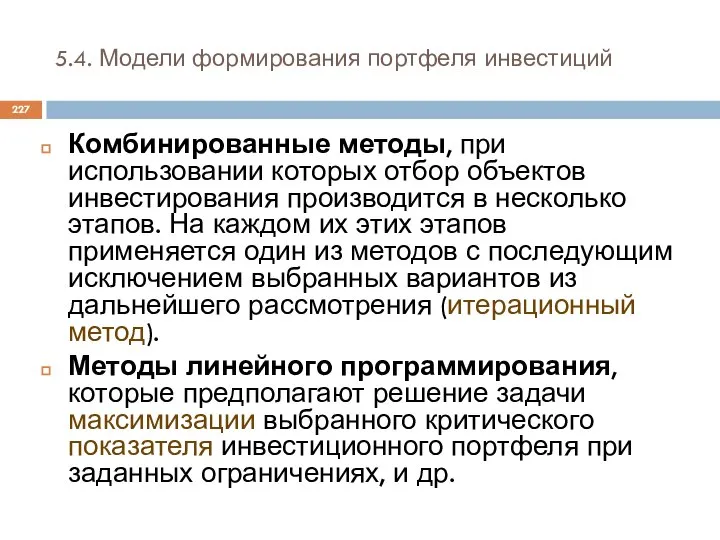

- 227. 5.4. Модели формирования портфеля инвестиций Комбинированные методы, при использовании которых отбор объектов инвестирования производится в несколько

- 228. 5.5. Оптимальный инвестиционный портфель Задача формирования оптимального инвестиционного портфеля предполагает выбор из имеющегося пакета тех объектов

- 229. 5.6. Стратегии управления портфелем Управление инвестиционным портфелем предполагает: Планирование, анализ и регулирование состава портфеля; Мониторинг эффективности

- 230. 5.6. Стратегии управления портфелем активная и пассивная Активная – стратегия, предполагающая тщательный и постоянный мониторинг рынка

- 231. Способы сбора и анализа финансовой информации.

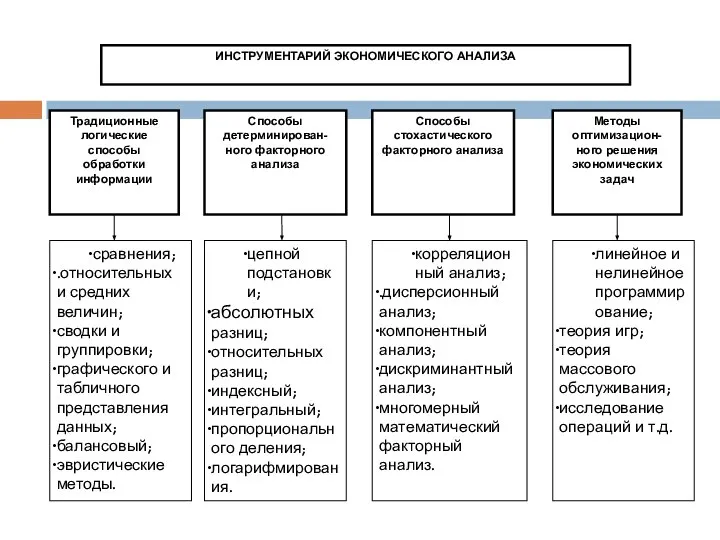

- 232. Вопрос 1. Методология экономического анализа как основа методики Методология экономического анализа состоит из метода как общего

- 233. Метод экономического анализа базируется на материалистической диалектике, которая определяет основные принципы его проведения: 1) единство анализа

- 234. Особенности метода экономического анализа: использование системы показателей и факторов хозяйственной деятельности; выбор измерителей и оценка зависимости

- 235. 2. Методика экономического анализа Методика экономического анализа – это совокупность специальных приемов и способов, применяемых для

- 236. Методика экономического анализа подразделяется на общую и частную. Общая методика применяется при изучении различных хозяйственных процессов,

- 237. Общая методика экономического анализа включает в себя способы обработки экономической информации и правила проведения аналитической работы.

- 238. Этапы проведения аналитической работы: определение объекта, цели и задач анализа, составление плана аналитической работы; разработка системы

- 239. Этапы проведения аналитической работы: изучение факторов и количественное определение их влияния на результаты деятельности предприятия; выявление

- 241. 3. Способы обработки информации в экономическом анализе 3.1. Использование абсолютных, относительных и средних величин Абсолютные величины

- 242. Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого

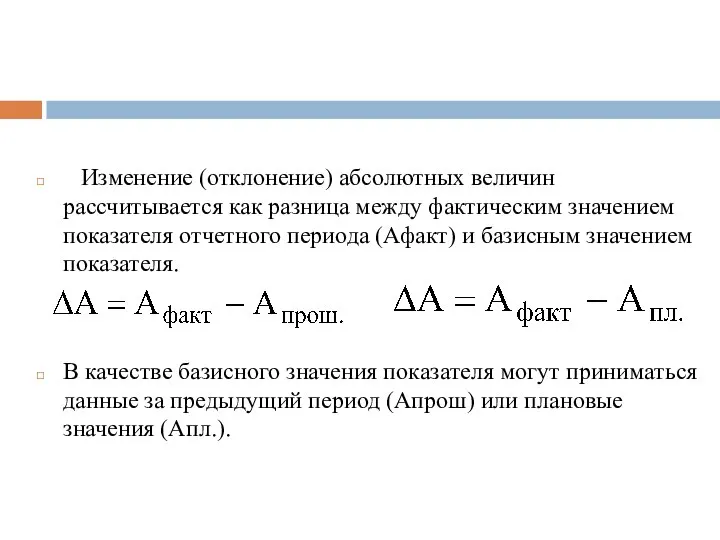

- 243. Изменение (отклонение) абсолютных величин рассчитывается как разница между фактическим значением показателя отчетного периода (Афакт) и базисным

- 244. Относительная величина пространственного сравнения представляет собой отношение уровней показателей, относящихся к различным объектам, взятым за один

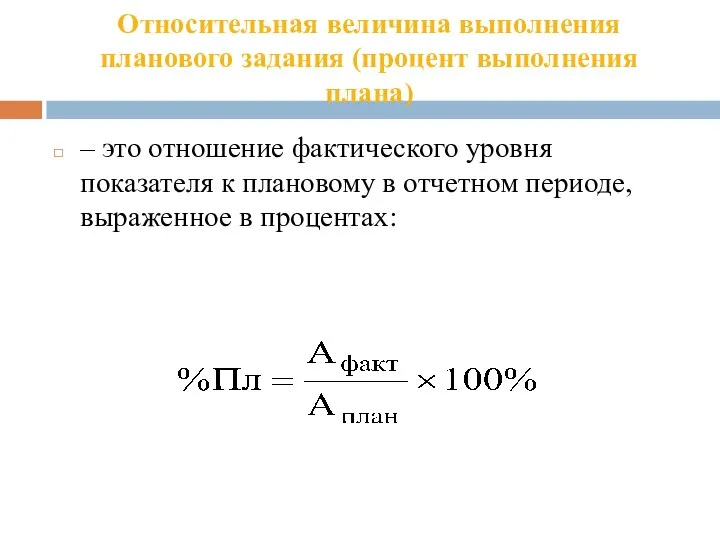

- 245. Относительная величина выполнения планового задания (процент выполнения плана) – это отношение фактического уровня показателя к плановому

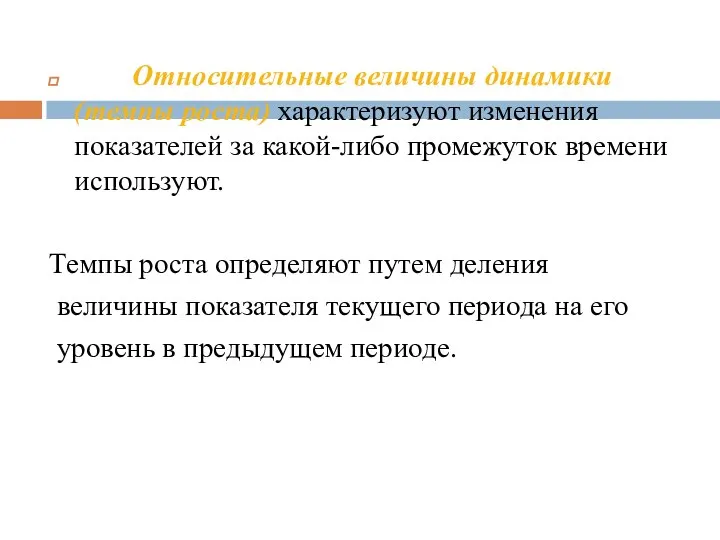

- 246. Относительные величины динамики (темпы роста) характеризуют изменения показателей за какой-либо промежуток времени используют. Темпы роста определяют

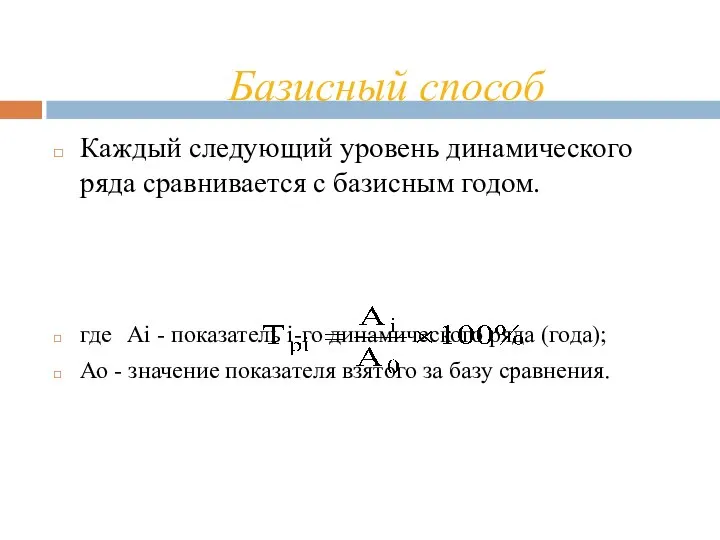

- 247. Базисный способ Каждый следующий уровень динамического ряда сравнивается с базисным годом. где Аi - показатель i-го

- 248. Цепной способ Каждый следующий год относится к предыдущему.

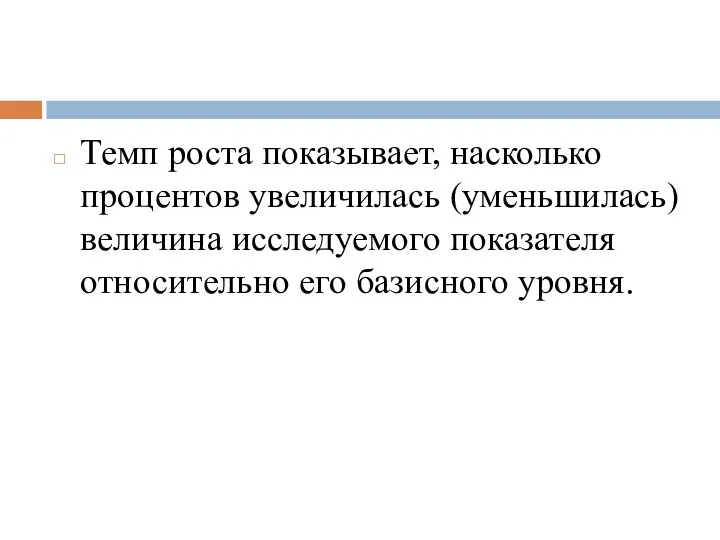

- 249. Темп роста показывает, насколько процентов увеличилась (уменьшилась) величина исследуемого показателя относительно его базисного уровня.

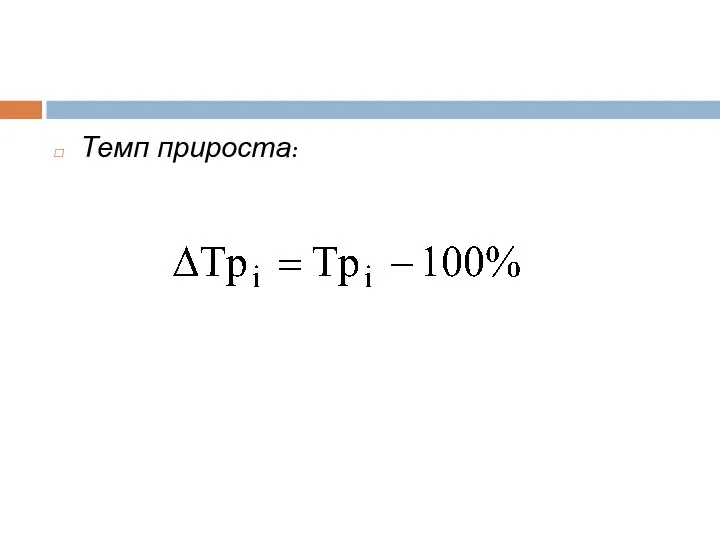

- 250. Темп прироста:

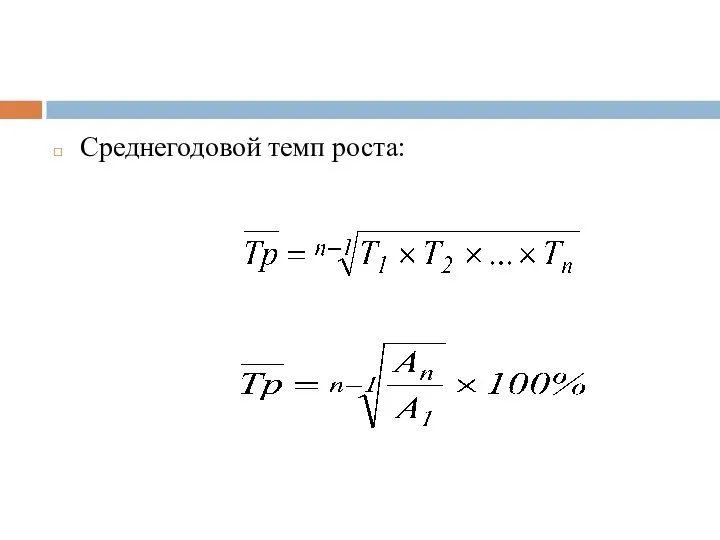

- 251. Среднегодовой темп роста:

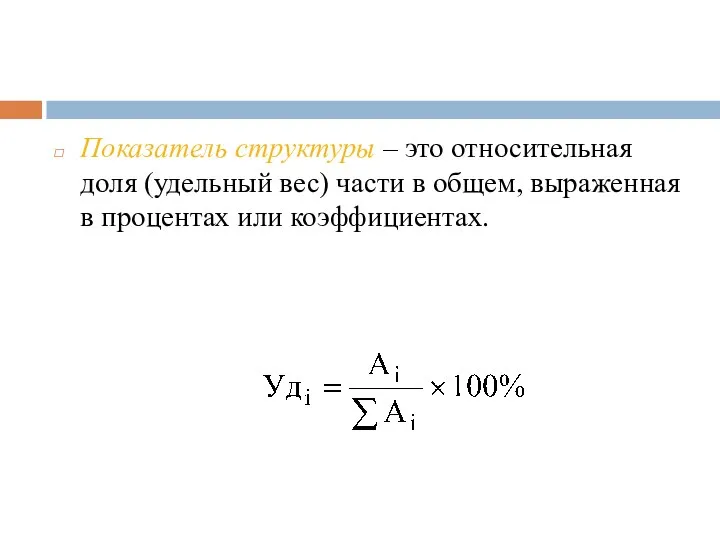

- 252. Показатель структуры – это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах.

- 253. Относительные величины координации – это соотношение частей целого между собой.

- 254. Относительные величины интенсивности характеризуют степень распространенности, развития какого-либо явления в определенной среде.

- 255. Относительные величины эффективности – это соотношение эффекта с ресурсами или затратами.

- 256. Средние величины в экономическом анализе используются для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку,

- 257. 3. Способы обработки информации в экономической анализе 3.1. Способ сравнения в анализе хозяйственной деятельности Сравнение –

- 258. Виды сравнений: 1) сравнение отчетных показателей с плановыми; 2) сравнение плановых показателей с показателями предыдущего года;

- 259. Основные виды сравнительного анализа: горизонтальный сравнительный анализ; вертикальный сравнительный анализ; трендовый анализ.

- 260. Горизонтальный сравнительный анализ применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового.

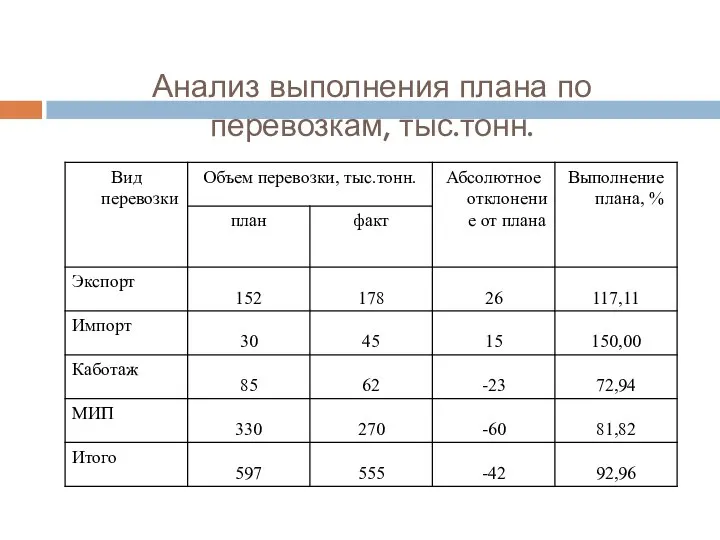

- 261. Анализ выполнения плана по перевозкам, тыс.тонн.

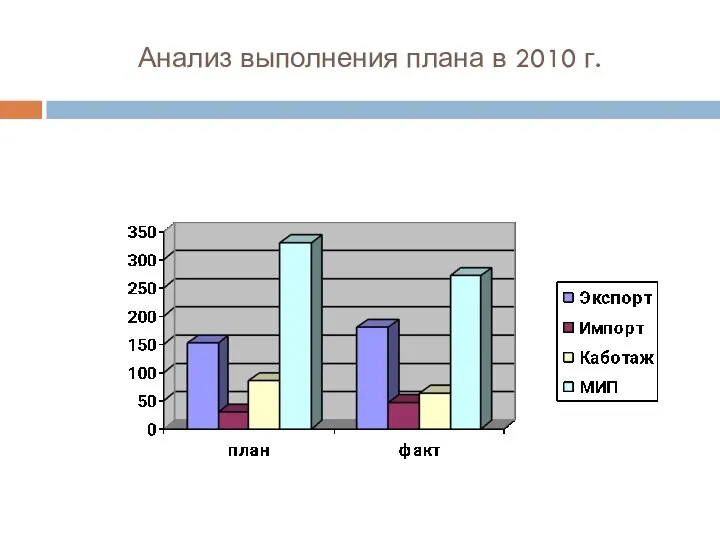

- 262. Анализ выполнения плана в 2010 г.

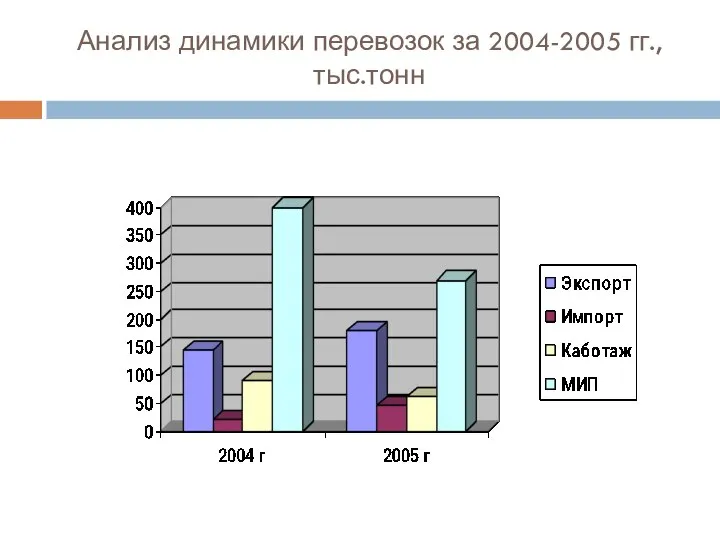

- 263. Анализ динамики перевозок за 2004-2005 гг., тыс.тонн

- 264. Вертикальный сравнительный анализ используется для изучения структуры экономических явлений.

- 265. Анализ структуры перевозок,%

- 266. Плановая и фактическая структура перевозок в 2005 году,%

- 267. Трендовый анализ применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню

- 268. Необходимое условие для проведения сравнения – это сопоставимость сравниваемых показателей.

- 269. Основные причины несопоставимости: разный уровень цен; разный объем деятельности; структурные изменения; географические условия; различия в методики

- 270. Сопоставимость достигается путем приведения сравниваемых показателей к единой базе по уровню вышеперечисленных факторов; если вместо абсолютных

- 271. 3.3. Группировка и детализация Группировка – выделение среди изучаемых явлений характерных групп по тем или иным

- 272. 3.4. Способ балансовой увязки Балансовая увязка – это сопоставление 2-х групп взаимосвязанных и уравновешенных экономических показателей,

- 273. 3.5. Прием элиминирования Элиминирование – это логический прием, при помощи которого исключается (устраняется) влияние ряда факторов

- 274. 3.6. Графический метод Графики представляют собой масштабное изображение величин показателей с помощью геометрических знаков (линий, прямоугольников,

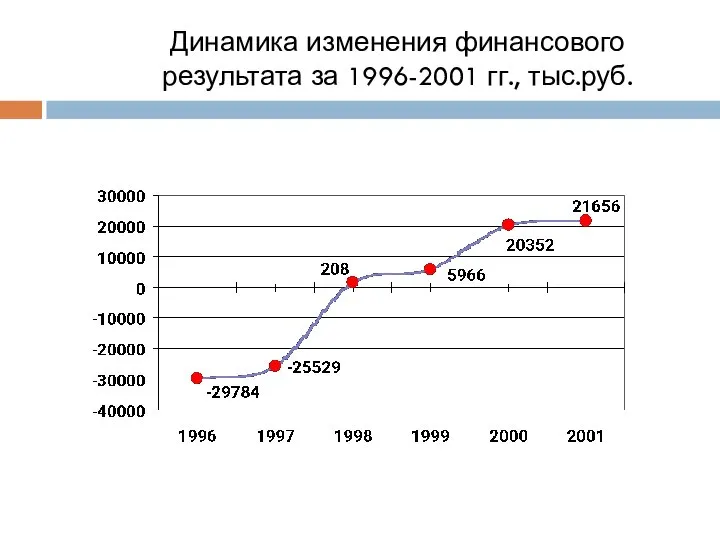

- 275. Динамика изменения финансового результата за 1996-2001 гг., тыс.руб.

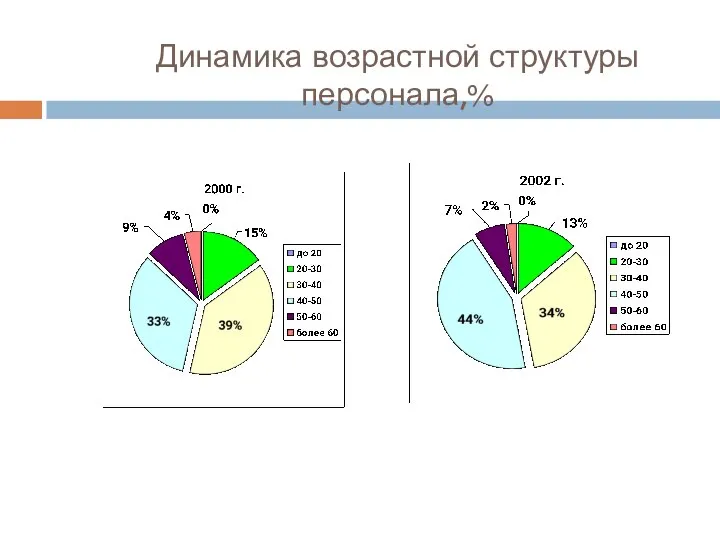

- 276. Динамика возрастной структуры персонала,%

- 277. 3.7. Способы табличного представления аналитических данных Таблицы являются наиболее рациональным и удобным средством для восприятия аналитической

- 279. Скачать презентацию

Система финансовых институтов в РФ.

Система финансовых институтов в РФ.

1.Финансовая система ее сферы и звенья

1.Финансовая система ее сферы и звенья

Грязнова

Определение финансовой системы

Финансовая система представляет собой комплекс институтов, инструментов, форм

Грязнова

Определение финансовой системы

Финансовая система представляет собой комплекс институтов, инструментов, форм

Рис 1. Сферы и звенья финансовой системы ( субъектный подход)

сферы

звенья

Рис 1. Сферы и звенья финансовой системы ( субъектный подход)

сферы

звенья

Основными принципами выделения сфер и звеньев финансовой системы являются:

• наличие собственной

Основными принципами выделения сфер и звеньев финансовой системы являются:

• наличие собственной

Сфера централизованных финансов

Государственные финансы охватывают часть денежных отношений, возникающих по поводу

Сфера централизованных финансов

Государственные финансы охватывают часть денежных отношений, возникающих по поводу

Внебюджетные фонды

Внебюджетные фонды представляют собой средства Федерального Правительства и региональных властей,

Внебюджетные фонды

Внебюджетные фонды представляют собой средства Федерального Правительства и региональных властей,

Так, средства Пенсионного фонда РФ формируются за счет страховых взносов, дотаций

Так, средства Пенсионного фонда РФ формируются за счет страховых взносов, дотаций

Государственный кредит

Специфическим звеном финансовой системы выступает государственный кредит, который отражает кредитные

Государственный кредит

Специфическим звеном финансовой системы выступает государственный кредит, который отражает кредитные

Сфера децентрализованных финансов

Финансы предприятий являются основой единой финансовой системы страны. Они

Сфера децентрализованных финансов

Финансы предприятий являются основой единой финансовой системы страны. Они

2.Финансовые потоки

2.Финансовые потоки

Взаимосвязь между основными участниками финансовой системы наглядно отображена на рис. 2,

Взаимосвязь между основными участниками финансовой системы наглядно отображена на рис. 2,

На рис. 2 видно, что некоторые финансовые потоки направлены от одних

На рис. 2 видно, что некоторые финансовые потоки направлены от одних

3.Финансовый рынок и его роль в мобилизации и распределении финансовых ресурсов

3.Финансовый рынок и его роль в мобилизации и распределении финансовых ресурсов

Сущность финансового рынка

Финансовый рынок – это специфическая сфера денежных операций, где

Сущность финансового рынка

Финансовый рынок – это специфическая сфера денежных операций, где

В деловом обороте под финансовым рынком понимается система институтов, из которых

В деловом обороте под финансовым рынком понимается система институтов, из которых

Правовую основу функционирования финансового рынка в РФ составляют:

Гражданский кодекс РФ

ФЗ

Правовую основу функционирования финансового рынка в РФ составляют:

Гражданский кодекс РФ

ФЗ

Причина появления финансового рынка:

Временное высвобождение денежных средств у одних экономических субъектов

Возникновение

Причина появления финансового рынка:

Временное высвобождение денежных средств у одних экономических субъектов

Возникновение

Возможные состояния финансового рынка:

Сбалансирование финансов

Профицит

Дефицит

Возможные состояния финансового рынка:

Сбалансирование финансов

Профицит

Дефицит

Функции финансового рынка

Перераспределительная - аккумуляция временно свободных денежных ресурсов и перераспределении

Функции финансового рынка

Перераспределительная - аккумуляция временно свободных денежных ресурсов и перераспределении

Функции финансового рынка

Информационную функцию рынка (перераспределение не только денежных капиталов, но

Функции финансового рынка

Информационную функцию рынка (перераспределение не только денежных капиталов, но

Функции финансового рынка

Регулирующую функцию (воздействие на экономику, по выражению А.Смита, «невидимой

Функции финансового рынка

Регулирующую функцию (воздействие на экономику, по выражению А.Смита, «невидимой

Для эффективного выполнения функций финансового рынка необходимо сочетание следующих рыночных

Для эффективного выполнения функций финансового рынка необходимо сочетание следующих рыночных

Возможные негативные последствия функционирования финансового рынка:

инфляционные последствия

возможность получения высоких доходов по

Возможные негативные последствия функционирования финансового рынка:

инфляционные последствия

возможность получения высоких доходов по

I. Участники, выполняющие ключевые функции на финансовом рынке

1. ПРЯМЫЕ

Субъекты хозяйствования

I. Участники, выполняющие ключевые функции на финансовом рынке

1. ПРЯМЫЕ

Субъекты хозяйствования

I. Участники, выполняющие ключевые функции

на финансовом рынке

Финансовые посредники -

I. Участники, выполняющие ключевые функции

на финансовом рынке

Финансовые посредники -

Инвестиционные институты

Инвестиционная компания – специализированный финансовый институт, осуществляющий управление коллективными инвестициями

Инвестиционные институты

Инвестиционная компания – специализированный финансовый институт, осуществляющий управление коллективными инвестициями

Кредитные и финансовые организации

Страховые компании

Негосударственные пенсионные фонды

Коммерческие банки

Кредитные союзы

Трастовые компании

Кредитные и финансовые организации

Страховые компании

Негосударственные пенсионные фонды

Коммерческие банки

Кредитные союзы

Трастовые компании

II. ПРОФЕССИОНАЛЬНЫЕ УЧАСТНИКИ ФИНАНСОВОГО РЫНКА

2.1 Участники, выполняющие вспомогательные функции

Расчетно-клиринговые центры

Регистраторы

Депозитарии

Фондовая

II. ПРОФЕССИОНАЛЬНЫЕ УЧАСТНИКИ ФИНАНСОВОГО РЫНКА

2.1 Участники, выполняющие вспомогательные функции

Расчетно-клиринговые центры

Регистраторы

Депозитарии

Фондовая

III. ОРГАНЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ И КОНТРОЛЯ

Министерство Финансов РФ

Федеральная служба по

III. ОРГАНЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ И КОНТРОЛЯ

Министерство Финансов РФ

Федеральная служба по

Государственное прямое регулирование обеспечивается путем

установления обязательных требований к деятельности участников;

утверждения перечня

Государственное прямое регулирование обеспечивается путем

установления обязательных требований к деятельности участников;

утверждения перечня

Государственное косвенное (рыночное) регулирование осуществляется посредством:

участия государства на рынке в качестве

Государственное косвенное (рыночное) регулирование осуществляется посредством:

участия государства на рынке в качестве

Процесс регулирования РЦБ включает следующие основные элементы:

создание нормативной базы функционирования рынка;

отбор

Процесс регулирования РЦБ включает следующие основные элементы:

создание нормативной базы функционирования рынка;

отбор

Саморегулируемые организации на РЦБ

Некоммерческие и негосударственные организации, создаваемые профучастниками РЦБ на

Саморегулируемые организации на РЦБ

Некоммерческие и негосударственные организации, создаваемые профучастниками РЦБ на

Функции саморегулируемых организаций

Разработка обязательных правил и стандартов профессиональной деятельности и операций

Функции саморегулируемых организаций

Разработка обязательных правил и стандартов профессиональной деятельности и операций

Основные СРО в России

Национальная фондовая ассоциация (НФА);

Национальная ассоциация участников фондового рынка

Основные СРО в России

Национальная фондовая ассоциация (НФА);

Национальная ассоциация участников фондового рынка

На каждом сегменте рынка – свой состав участников

На каждом сегменте рынка – свой состав участников

Участники рынка ценных бумаг

Эмитенты

Инвесторы

Профессиональные участники рынка ценных бумаг:

Брокеры

Дилеры

Депозитарии

Клиринговые центры

Компании по

Участники рынка ценных бумаг

Эмитенты

Инвесторы

Профессиональные участники рынка ценных бумаг:

Брокеры

Дилеры

Депозитарии

Клиринговые центры

Компании по

Основные участники валютного и кредитного рынка:

Коммерческие банки

Небанковские кредитные организации

Центральный банк

Валютные биржи

Центры

Основные участники валютного и кредитного рынка:

Коммерческие банки

Небанковские кредитные организации

Центральный банк

Валютные биржи

Центры

Участники страхового рынка:

страховые организации

страхователи

страховые продукты

страховые посредники

профессиональные

Участники страхового рынка:

страховые организации

страхователи

страховые продукты

страховые посредники

профессиональные

Понятие

Виды

Товар финансового рынка

Понятие

Виды

Товар финансового рынка

Товар финансового рынка –

Финансовый инструмент

- любой контракт, по которому происходит

Товар финансового рынка –

Финансовый инструмент

- любой контракт, по которому происходит

Характеристики финансовых инструментов

Доходность

Риск

Ликвидность

Обращаемость

Документальность

Характеристики финансовых инструментов

Доходность

Риск

Ликвидность

Обращаемость

Документальность

Виды финансовых инструментов

Первичные

Производные

Виды финансовых инструментов

Первичные

Производные

Понятие ценных бумаг

1. Юридическое определение (Гражданский кодекс РФ, ч. 1,

Понятие ценных бумаг

1. Юридическое определение (Гражданский кодекс РФ, ч. 1,

Ценные бумаги

– это денежные документы, удостоверяющие права собственности или займа владельца

Ценные бумаги

– это денежные документы, удостоверяющие права собственности или займа владельца

Функции ценных бумаг:

1. обеспечивают получение дохода на капитал и/или возврат

Функции ценных бумаг:

1. обеспечивают получение дохода на капитал и/или возврат

Фундаментальные свойства

ценных бумаг:

обращаемость на рынке

рыночность

доступность для гражданского оборота

стандартность

серийность

документальность

регулируемость и признание

Фундаментальные свойства

ценных бумаг:

обращаемость на рынке

рыночность

доступность для гражданского оборота

стандартность

серийность

документальность

регулируемость и признание

Акции (долевые)

Облигации (долговые)

Векселя

Документы с имущественными правами на пользование фин. активами

Классификация ценных

Акции (долевые)

Облигации (долговые)

Векселя

Документы с имущественными правами на пользование фин. активами

Классификация ценных

В зависимости от класса

Инвестиционные

Оборотные

Акции

Облигации

Долговые обязательства государства

Коммерческие ценные бумаги:

Векселя

Депозит. Сертификаты

Чеки

Классификация

В зависимости от класса

Инвестиционные

Оборотные

Акции

Облигации

Долговые обязательства государства

Коммерческие ценные бумаги:

Векселя

Депозит. Сертификаты

Чеки

Классификация

1. Облигация — «эмиссионная ценная бумага, закрепляющая право ее держателя на

1. Облигация — «эмиссионная ценная бумага, закрепляющая право ее держателя на

2. Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера)

2. Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера)

3. Вексель — ценная бумага, удостоверяющая письменное денежное обязательство должника о

3. Вексель — ценная бумага, удостоверяющая письменное денежное обязательство должника о

4. Чек — ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить

4. Чек — ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить

5. Банковский сертификат — ценная бумага, представляющая собой свободно обращающееся свидетельство

5. Банковский сертификат — ценная бумага, представляющая собой свободно обращающееся свидетельство

6. Закладная — именная ценная бумага, удостоверяющая права ее владельца в

6. Закладная — именная ценная бумага, удостоверяющая права ее владельца в

7. Производные финансовые инструменты (дериватив) — финансовый инструменты, цены или условия

7. Производные финансовые инструменты (дериватив) — финансовый инструменты, цены или условия

Ценными бумагами не являются:

Документы о получении банковского кредита (например, кредитный договор)

Документы

Ценными бумагами не являются:

Документы о получении банковского кредита (например, кредитный договор)

Документы

Классификация

Характеристика

Структура финансового рынка

Классификация

Характеристика

Структура финансового рынка

Виды финансовых рынков

Финансовые рынки сегментируются:

по видам финансовых инструментов;

по субъектам

Виды финансовых рынков

Финансовые рынки сегментируются:

по видам финансовых инструментов;

по субъектам

Виды финансовых рынков по финансовым

инструментам

Финансовые инструменты, обращающиеся на финансовых рынках,

Виды финансовых рынков по финансовым

инструментам

Финансовые инструменты, обращающиеся на финансовых рынках,

Основные сегменты финансового рынка (по типам обращающихся активов):

кредитный рынок - производится

Основные сегменты финансового рынка (по типам обращающихся активов):

кредитный рынок - производится

Кредитный рынок

Рынок межбанковских кредитов

Рынок срочных банковских вкладов и кредитов

и

Кредитный рынок

Рынок межбанковских кредитов

Рынок срочных банковских вкладов и кредитов

и

Финансовый рынок

Валютный рынок

Рынок золота

Рынок капитала

Рынок денежных средств

Рынок ссудного капитала

Рынок банковских ссуд

Рынок

Финансовый рынок

Валютный рынок

Рынок золота

Рынок капитала

Рынок денежных средств

Рынок ссудного капитала

Рынок банковских ссуд

Рынок

Цель: привлечение ресурсов для решения проблемы ликвидности

Цель: обеспечение долгосрочных потребностей в

Цель: привлечение ресурсов для решения проблемы ликвидности

Цель: обеспечение долгосрочных потребностей в

Функционирует по определенным правилам, установленным биржей

Участники сделки самостоятельно договариваются по всем

Функционирует по определенным правилам, установленным биржей

Участники сделки самостоятельно договариваются по всем

В зависимости от типа торговли рынок ценных бумаг существует в двух

В зависимости от типа торговли рынок ценных бумаг существует в двух

В зависимости от сроков, на которые заключаются сделки с ценными бумагами:

Кассовый

В зависимости от сроков, на которые заключаются сделки с ценными бумагами:

Кассовый

Фондовая биржа ММВБ (Московская межбанковская валютная биржа) – операции с государственными

Фондовая биржа ММВБ (Московская межбанковская валютная биржа) – операции с государственными

Цель: привлечение денежных средств субъектом - эмитентом

Цель: перераспределение денежных средств, «перелив»

Цель: привлечение денежных средств субъектом - эмитентом

Цель: перераспределение денежных средств, «перелив»

Биржевые индексы (Доу-Джонса, NASDAQ, A&M и др.)

Показатели рынка межбанковских кредитов

Биржевые индексы (Доу-Джонса, NASDAQ, A&M и др.)

Показатели рынка межбанковских кредитов

Основные этапы становления финансового рынка в Российской Федерации

1986 г. –

Основные этапы становления финансового рынка в Российской Федерации

1986 г. –

Основные проблемы функционирования финансового рынка в Российской Федерации

Низкая доступность субъектов малого

Основные проблемы функционирования финансового рынка в Российской Федерации

Низкая доступность субъектов малого

ОЦЕНКА СТОИМОСТИ

ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

ОЦЕНКА СТОИМОСТИ

ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

Характеристика финансовых институтов как объекта оценки

Эффективное функционирование финансовых рынков обеспечивается наличием

Характеристика финансовых институтов как объекта оценки

Эффективное функционирование финансовых рынков обеспечивается наличием

Характеристика финансовых институтов как объекта оценки

В финансовых посредниках заинтересованы как экономические

Характеристика финансовых институтов как объекта оценки

В финансовых посредниках заинтересованы как экономические

Характеристика финансовых институтов как объекта оценки

Выгоды кредиторов:

Посредники облегчают поиск потенциальны заемщиков.

Характеристика финансовых институтов как объекта оценки

Выгоды кредиторов:

Посредники облегчают поиск потенциальны заемщиков.

Характеристика финансовых институтов как объекта оценки

Выгоды заемщиков:

Финансовые посредники упрощают проблему поиска

Характеристика финансовых институтов как объекта оценки

Выгоды заемщиков:

Финансовые посредники упрощают проблему поиска

Характеристика финансовых институтов как объекта оценки

Всех финансовых посредников можно подразделить на

Характеристика финансовых институтов как объекта оценки

Всех финансовых посредников можно подразделить на

Характеристика финансовых институтов как объекта оценки

Наиболее распространенными финансовыми посредниками выступают учреждения

Характеристика финансовых институтов как объекта оценки

Наиболее распространенными финансовыми посредниками выступают учреждения

Характеристика финансовых институтов как объекта оценки

Привлеченные депозитными учреждениями средства используются для

Характеристика финансовых институтов как объекта оценки

Привлеченные депозитными учреждениями средства используются для

Характеристика финансовых институтов как объекта оценки

Коммерческие банки, как правило, предлагают самый

Характеристика финансовых институтов как объекта оценки

Коммерческие банки, как правило, предлагают самый

Характеристика финансовых институтов как объекта оценки

Сберегательные институты являются специализированными финансовыми институтами,

Характеристика финансовых институтов как объекта оценки

Сберегательные институты являются специализированными финансовыми институтами,

Характеристика финансовых институтов как объекта оценки

Кредитные союзы являются институтами взаимного кредитования.

Характеристика финансовых институтов как объекта оценки

Кредитные союзы являются институтами взаимного кредитования.

Характеристика финансовых институтов как объекта оценки

К сберегательным учреждениям, действующим на договорной

Характеристика финансовых институтов как объекта оценки

К сберегательным учреждениям, действующим на договорной

Характеристика финансовых институтов как объекта оценки

Инвестиционные фонды продают свои ценные бумаги

Характеристика финансовых институтов как объекта оценки

Инвестиционные фонды продают свои ценные бумаги

Характеристика финансовых институтов как объекта оценки

Среди инвестиционных фондов выделяются прежде всего

Характеристика финансовых институтов как объекта оценки

Среди инвестиционных фондов выделяются прежде всего

Характеристика финансовых институтов как объекта оценки

Отличительной особенностью этих фондов является то,

Характеристика финансовых институтов как объекта оценки

Отличительной особенностью этих фондов является то,

Характеристика финансовых институтов как объекта оценки

К последней группе финансовых посредников относятся

Характеристика финансовых институтов как объекта оценки

К последней группе финансовых посредников относятся

Характеристика финансовых институтов как объекта оценки

Рыночная оценка стоимости кредитно-финансового института представляет

Характеристика финансовых институтов как объекта оценки

Рыночная оценка стоимости кредитно-финансового института представляет

Характеристика финансовых институтов как объекта оценки

Потребность в рыночной оценке бизнеса, активов

Характеристика финансовых институтов как объекта оценки

Потребность в рыночной оценке бизнеса, активов

Характеристика финансовых институтов как объекта оценки

Согласно Закону Российской Федерации «Об акционерных

Характеристика финансовых институтов как объекта оценки

Согласно Закону Российской Федерации «Об акционерных

Характеристика финансовых институтов как объекта оценки

Возрастает потребность в оценке бизнеса

Характеристика финансовых институтов как объекта оценки

Возрастает потребность в оценке бизнеса

Характеристика финансовых институтов как объекта оценки

Особенность рыночной оценки стоимости КФИ заключается

Характеристика финансовых институтов как объекта оценки

Особенность рыночной оценки стоимости КФИ заключается

Характеристика финансовых институтов как объекта оценки

особое значение имеет разработка методик оценки

Характеристика финансовых институтов как объекта оценки

особое значение имеет разработка методик оценки

Характеристика финансовых институтов как объекта оценки

Банковский сектор экономики обладает рядом специфических

Характеристика финансовых институтов как объекта оценки

Банковский сектор экономики обладает рядом специфических

Характеристика финансовых институтов как объекта оценки

4. специфику формирования прибыли;

5. высокую степень

Характеристика финансовых институтов как объекта оценки

4. специфику формирования прибыли;

5. высокую степень

Характеристика финансовых институтов как объекта оценки

Сточки зрения движения финансовых потоков деятельность

Характеристика финансовых институтов как объекта оценки

Сточки зрения движения финансовых потоков деятельность

Характеристика финансовых институтов как объекта оценки

активные операции — операции по размещению

Характеристика финансовых институтов как объекта оценки

активные операции — операции по размещению

Балансовый отчет промышленного предприятия

Балансовый отчет промышленного предприятия

Характеристика финансовых институтов как объекта оценки

Актив баланса промышленного предприятия:

на 60%

Характеристика финансовых институтов как объекта оценки

Актив баланса промышленного предприятия:

на 60%

Балансовый отчет коммерческого банка

Балансовый отчет коммерческого банка

Характеристика финансовых институтов как объекта оценки

Активы банка состоят из состоят основном

Характеристика финансовых институтов как объекта оценки

Активы банка состоят из состоят основном

Характеристика финансовых институтов как объекта оценки

Стоимость активов промышленного предприятия должна снизится

Характеристика финансовых институтов как объекта оценки

Стоимость активов промышленного предприятия должна снизится

Характеристика финансовых институтов как объекта оценки

С учетом специфики банковских финансовых операций

Характеристика финансовых институтов как объекта оценки

С учетом специфики банковских финансовых операций

Характеристика финансовых институтов как объекта оценки

Важным понятием отражающим специфику организации финансов

Характеристика финансовых институтов как объекта оценки

Важным понятием отражающим специфику организации финансов

Характеристика финансовых институтов как объекта оценки

Важным является соблюдение «золотого банковского правила»,

Характеристика финансовых институтов как объекта оценки

Важным является соблюдение «золотого банковского правила»,

Характеристика финансовых институтов как объекта оценки

Все требования (активы) и обязательства (пассивы)

Характеристика финансовых институтов как объекта оценки

Все требования (активы) и обязательства (пассивы)

Характеристика финансовых институтов как объекта оценки

Управление активами и пассивами предполагает

Характеристика финансовых институтов как объекта оценки

Управление активами и пассивами предполагает

Характеристика финансовых институтов как объекта оценки

Управление финансами банка в значительной степени

Характеристика финансовых институтов как объекта оценки

Управление финансами банка в значительной степени

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Как и во всех видах коммерческой

Характеристика финансовых институтов как объекта оценки

Как и во всех видах коммерческой

Характеристика финансовых институтов как объекта оценки

Расходы банка состоят:

из процентных выплат

Характеристика финансовых институтов как объекта оценки

Расходы банка состоят:

из процентных выплат

Характеристика финансовых институтов как объекта оценки

В банковской терминологии прибыль часто обозначается

Характеристика финансовых институтов как объекта оценки

В банковской терминологии прибыль часто обозначается

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Как видно из представленного отчета основной

Характеристика финансовых институтов как объекта оценки

Как видно из представленного отчета основной

Характеристика финансовых институтов как объекта оценки

К доходам коммерческого банка относятся и

Характеристика финансовых институтов как объекта оценки

К доходам коммерческого банка относятся и

Характеристика финансовых институтов как объекта оценки

Разность между непроцентными доходами и непроцентными

Характеристика финансовых институтов как объекта оценки

Разность между непроцентными доходами и непроцентными

Характеристика финансовых институтов как объекта оценки

Главные вопросы саморегулирования финансовых ресурсов сводятся

Характеристика финансовых институтов как объекта оценки

Главные вопросы саморегулирования финансовых ресурсов сводятся

Характеристика финансовых институтов как объекта оценки

Оценка эффективности (рентабельности) проводимых банком ссудных

Характеристика финансовых институтов как объекта оценки

Оценка эффективности (рентабельности) проводимых банком ссудных

Характеристика финансовых институтов как объекта оценки

Очевидно, что с целью определения процесса

Характеристика финансовых институтов как объекта оценки

Очевидно, что с целью определения процесса

Характеристика финансовых институтов как объекта оценки

При оценке прибыли банка и ее

Характеристика финансовых институтов как объекта оценки

При оценке прибыли банка и ее

Характеристика финансовых институтов как объекта оценки

В основе метода GAP лежит анализ

Характеристика финансовых институтов как объекта оценки

В основе метода GAP лежит анализ

Характеристика финансовых институтов как объекта оценки

К активам, чувствительных к изменению к

Характеристика финансовых институтов как объекта оценки

К активам, чувствительных к изменению к

Характеристика финансовых институтов как объекта оценки

Активы, нечувствительные к изменению к

Характеристика финансовых институтов как объекта оценки

Активы, нечувствительные к изменению к

Характеристика финансовых институтов как объекта оценки

К пассивам, чувствительных к изменению к

Характеристика финансовых институтов как объекта оценки

К пассивам, чувствительных к изменению к

Характеристика финансовых институтов как объекта оценки

Пассивы, нечувствительные к изменению к процентных

Характеристика финансовых институтов как объекта оценки

Пассивы, нечувствительные к изменению к процентных

Характеристика финансовых институтов как объекта оценки

Если разрыв GAP положителен, это означает,

Характеристика финансовых институтов как объекта оценки

Если разрыв GAP положителен, это означает,

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Изменение чистого процентного дохода определяется по

Характеристика финансовых институтов как объекта оценки

Изменение чистого процентного дохода определяется по

Характеристика финансовых институтов как объекта оценки

Для обеспечения сохранности средств вкладчиков

Характеристика финансовых институтов как объекта оценки

Для обеспечения сохранности средств вкладчиков

Характеристика финансовых институтов как объекта оценки

Метод расчета срока действия операций (DGAP)

Характеристика финансовых институтов как объекта оценки

Метод расчета срока действия операций (DGAP)

Характеристика финансовых институтов как объекта оценки

Одним из признанных методов измерения длительности

Характеристика финансовых институтов как объекта оценки

Одним из признанных методов измерения длительности

Характеристика финансовых институтов как объекта оценки

Например, как для инвестора, так и

Характеристика финансовых институтов как объекта оценки

Например, как для инвестора, так и

Характеристика финансовых институтов как объекта оценки

Срок возмещения представляет собой средневзвешенное

Характеристика финансовых институтов как объекта оценки

Срок возмещения представляет собой средневзвешенное

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

где:

D - срок возмещения облигации;

CFt

Характеристика финансовых институтов как объекта оценки

где:

D - срок возмещения облигации;

CFt

Характеристика финансовых институтов как объекта оценки

Обычно формула расчета срока возмещения производит

Характеристика финансовых институтов как объекта оценки

Обычно формула расчета срока возмещения производит

Характеристика финансовых институтов как объекта оценки

Чтобы проиллюстрировать расчет срока возмещения с

Характеристика финансовых институтов как объекта оценки

Чтобы проиллюстрировать расчет срока возмещения с

Характеристика финансовых институтов как объекта оценки

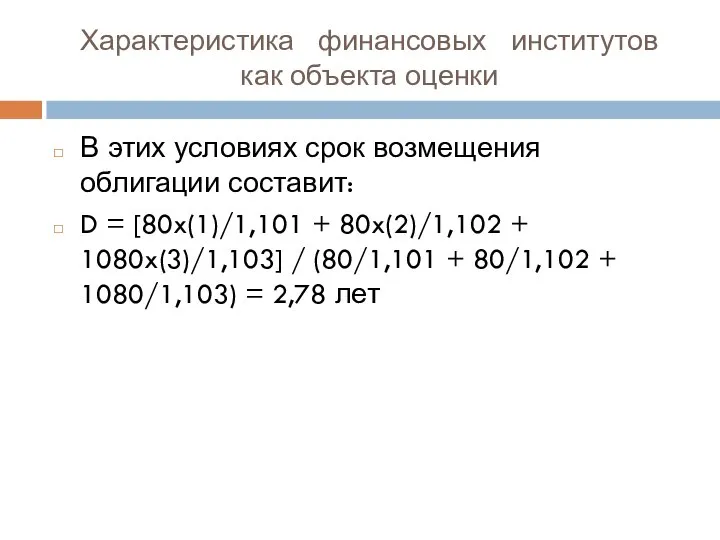

В этих условиях срок возмещения облигации

Характеристика финансовых институтов как объекта оценки

В этих условиях срок возмещения облигации

Характеристика финансовых институтов как объекта оценки

Если же рыночная процентная ставка увеличится

Характеристика финансовых институтов как объекта оценки

Если же рыночная процентная ставка увеличится

Характеристика финансовых институтов как объекта оценки

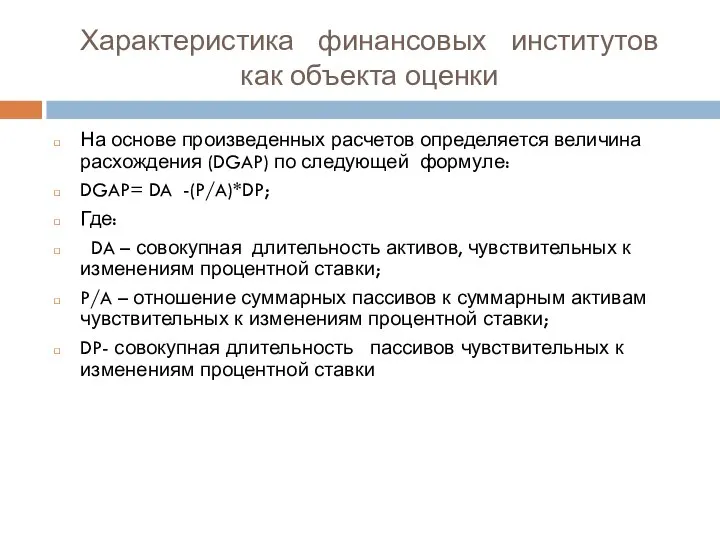

На основе произведенных расчетов определяется величина

Характеристика финансовых институтов как объекта оценки

На основе произведенных расчетов определяется величина

Характеристика финансовых институтов как объекта оценки

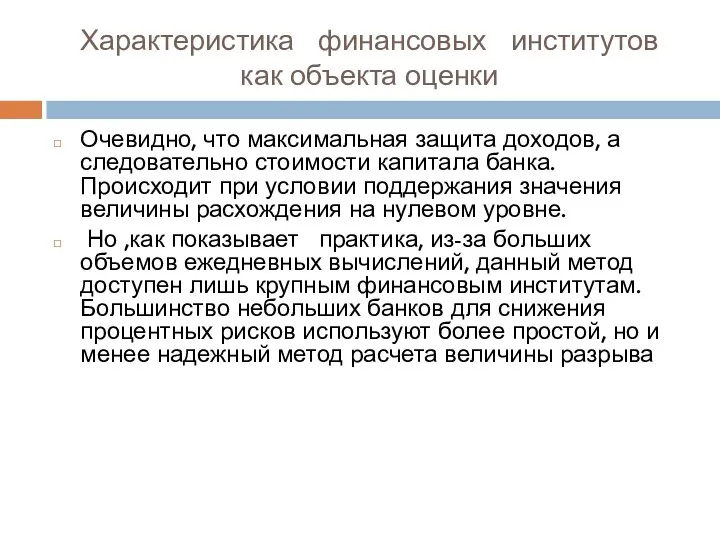

Очевидно, что максимальная защита доходов, а

Характеристика финансовых институтов как объекта оценки

Очевидно, что максимальная защита доходов, а

Характеристика финансовых институтов как объекта оценки

Получение максимальной (или, по крайней мере,

Характеристика финансовых институтов как объекта оценки

Получение максимальной (или, по крайней мере,

Характеристика финансовых институтов как объекта оценки

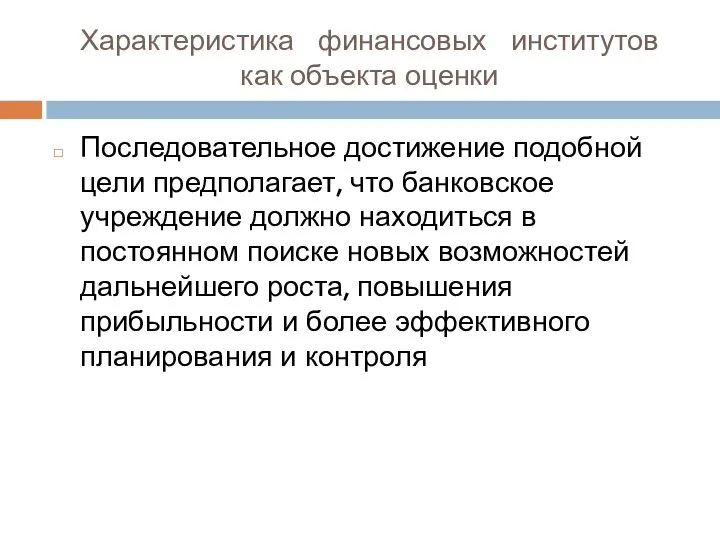

Последовательное достижение подобной цели предполагает, что

Характеристика финансовых институтов как объекта оценки

Последовательное достижение подобной цели предполагает, что

Характеристика финансовых институтов как объекта оценки

Управление финансами банка осложняется разнообразием и

Характеристика финансовых институтов как объекта оценки

Управление финансами банка осложняется разнообразием и

Характеристика финансовых институтов как объекта оценки

В массовом банкротстве банков решающая роль

Характеристика финансовых институтов как объекта оценки

В массовом банкротстве банков решающая роль

Характеристика финансовых институтов как объекта оценки

Если внешние факторы в целом благоприятны,

Характеристика финансовых институтов как объекта оценки

Если внешние факторы в целом благоприятны,

Характеристика финансовых институтов как объекта оценки

Недостаточный уровень рентабельности дохода на единицу

Характеристика финансовых институтов как объекта оценки

Недостаточный уровень рентабельности дохода на единицу

Характеристика финансовых институтов как объекта оценки

Опорой банковской системы является доверие и

Характеристика финансовых институтов как объекта оценки

Опорой банковской системы является доверие и

Характеристика финансовых институтов как объекта оценки

Обобщающие, агрегатные показатели: устойчивость, надежность, стабильность

Характеристика финансовых институтов как объекта оценки

Обобщающие, агрегатные показатели: устойчивость, надежность, стабильность

Характеристика финансовых институтов как объекта оценки

В связи с тем, что деятельность

Характеристика финансовых институтов как объекта оценки

В связи с тем, что деятельность

Характеристика финансовых институтов как объекта оценки

Законодательная власть через систему законодательных документов

Характеристика финансовых институтов как объекта оценки

Законодательная власть через систему законодательных документов

Характеристика финансовых институтов как объекта оценки

определение ограничений и полномочий Центрального Банка

Характеристика финансовых институтов как объекта оценки

определение ограничений и полномочий Центрального Банка

Характеристика финансовых институтов как объекта оценки

Основная цель принимаемых законов – обеспечить

Характеристика финансовых институтов как объекта оценки

Основная цель принимаемых законов – обеспечить

Характеристика финансовых институтов как объекта оценки

Центральный банк, реализую полномочия государства по

Характеристика финансовых институтов как объекта оценки

Центральный банк, реализую полномочия государства по

Характеристика финансовых институтов как объекта оценки

Банкротство крупного или нескольких небольших банков

Характеристика финансовых институтов как объекта оценки

Банкротство крупного или нескольких небольших банков

Характеристика финансовых институтов как объекта оценки

Таким образом, основными задачами государственного регулирования

Характеристика финансовых институтов как объекта оценки

Таким образом, основными задачами государственного регулирования

Экономическая сущность страхования

Экономическая сущность страхования

Страхование – создание целевых фондов денежных средств, предназначенных для защиты имущественных

Страхование – создание целевых фондов денежных средств, предназначенных для защиты имущественных

Страховой риск

Страховой риск – предполагаемое событие, на случай наступления которого проводится

Страховой риск

Страховой риск – предполагаемое событие, на случай наступления которого проводится

Принципы страхования

Принцип эквивалентности

Принцип случайности наступления предполагаемого события

Принцип замкнутости раскладки ущерба

Принцип

Принципы страхования

Принцип эквивалентности

Принцип случайности наступления предполагаемого события

Принцип замкнутости раскладки ущерба

Принцип

Функции страхования

Рисковая функция

Сберегательная (инвестиционная) функция

Предупредительная функция

Контрольная функция

Функции страхования

Рисковая функция

Сберегательная (инвестиционная) функция

Предупредительная функция

Контрольная функция

Экономическая роль страхования

обеспечение финансовой и социальной защиты населения

стимулирование деловой активности

Экономическая роль страхования

обеспечение финансовой и социальной защиты населения

стимулирование деловой активности

В промышленно развитых странах доля страховых премий в ВВП 8 –

В промышленно развитых странах доля страховых премий в ВВП 8 –

Формы страхования

Обязательное страхование

Добровольное страхование

Формы страхования

Обязательное страхование

Добровольное страхование

По характеру страховых рисков:

от стихийных бедствий и неблагоприятных погодных условий,

от

По характеру страховых рисков:

от стихийных бедствий и неблагоприятных погодных условий,

от

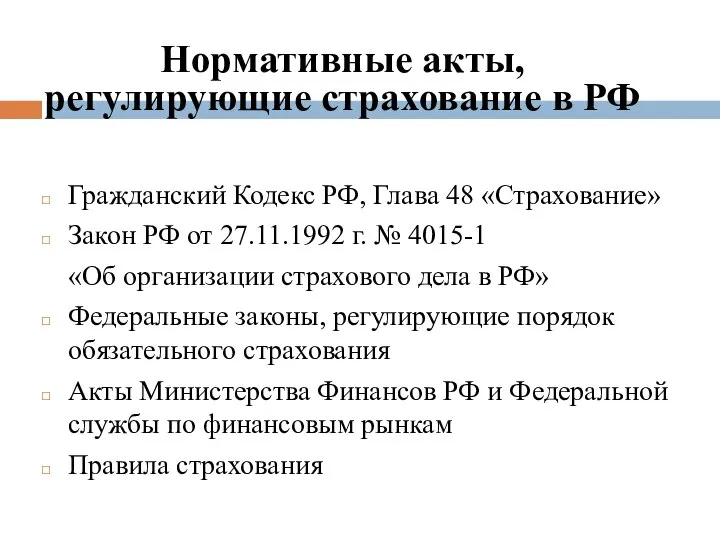

Нормативные акты, регулирующие страхование в РФ

Гражданский Кодекс РФ, Глава 48 «Страхование»

Закон

Нормативные акты, регулирующие страхование в РФ

Гражданский Кодекс РФ, Глава 48 «Страхование»

Закон

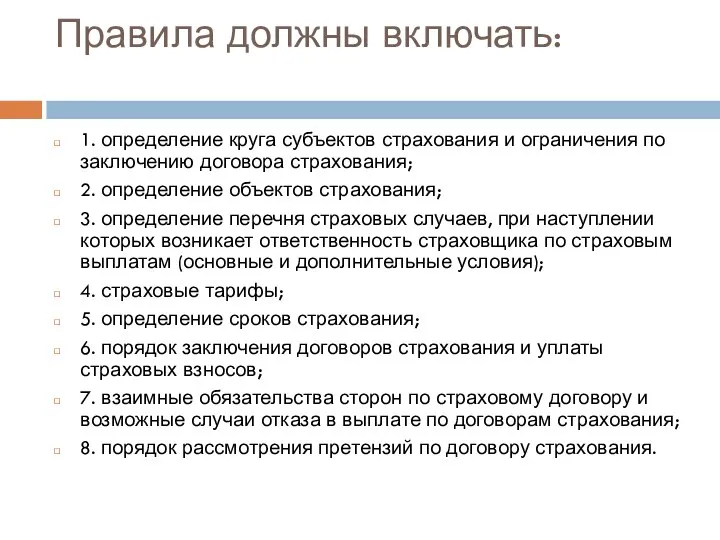

Правила должны включать:

1. определение круга субъектов страхования и ограничения по заключению

Правила должны включать:

1. определение круга субъектов страхования и ограничения по заключению

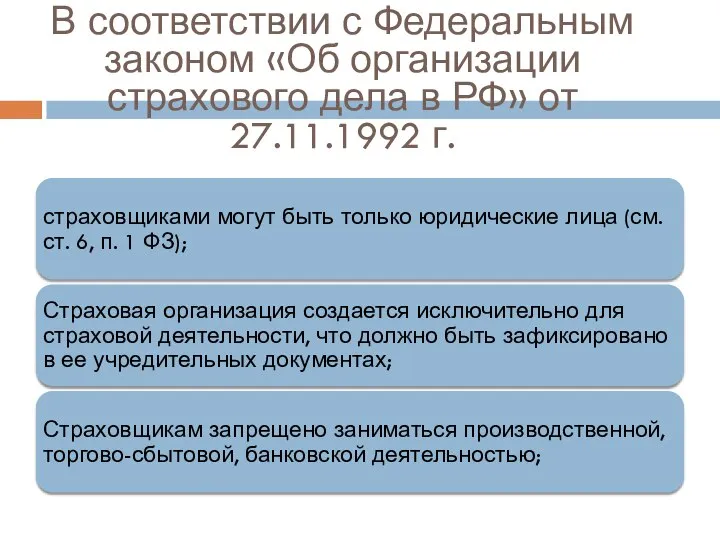

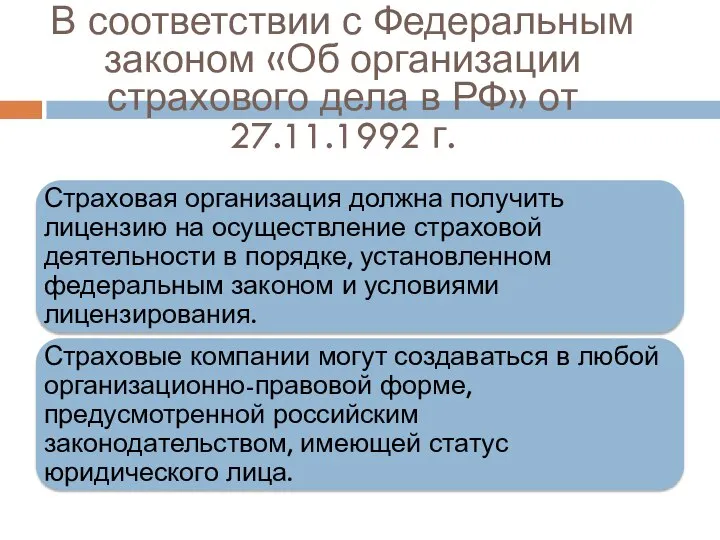

В соответствии с Федеральным законом «Об организации страхового дела в РФ»

В соответствии с Федеральным законом «Об организации страхового дела в РФ»

В соответствии с Федеральным законом «Об организации страхового дела в РФ»

В соответствии с Федеральным законом «Об организации страхового дела в РФ»

Функции по контролю и надзору в сфере страховой деятельности

Функции по контролю и надзору в сфере страховой деятельности

Страховой надзор включает в себя:

Страховой надзор включает в себя:

Лицензии выдают страховщикам на основании их заявлений с приложением:

учредительных документов;

свидетельства о

Лицензии выдают страховщикам на основании их заявлений с приложением:

учредительных документов;

свидетельства о

Субъекты страхования

Субъекты страхования

2

Страхователь

Страховщик

1 – прямое страхование без участия посредников

2 – страхование, опосредованное

2

Страхователь

Страховщик

1 – прямое страхование без участия посредников

2 – страхование, опосредованное

Объекты страхования – это не противоречащие законодательству РФ имущественные интересы, связанные:

с

Объекты страхования – это не противоречащие законодательству РФ имущественные интересы, связанные:

с

Требования к объектам страхования

Объектом страхования является страховой интерес имущественного содержания

Страховой интерес

Требования к объектам страхования

Объектом страхования является страховой интерес имущественного содержания

Страховой интерес

Страховая защита – услуга, предоставляемая страховыми организациями. Обеспечивает:

Страховая защита – услуга, предоставляемая страховыми организациями. Обеспечивает:

ЯДРО

раскрывает экономико-техническое содержание продукта

Экономическое содержание ядра

объем страховой суммы

ставка страхового

ЯДРО

раскрывает экономико-техническое содержание продукта

Экономическое содержание ядра

объем страховой суммы

ставка страхового

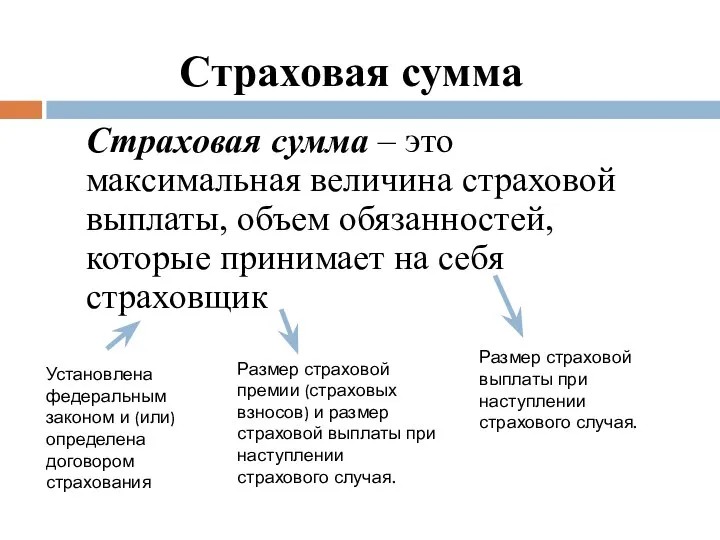

Страховая сумма

Страховая сумма – это максимальная величина страховой выплаты, объем обязанностей,

Страховая сумма

Страховая сумма – это максимальная величина страховой выплаты, объем обязанностей,

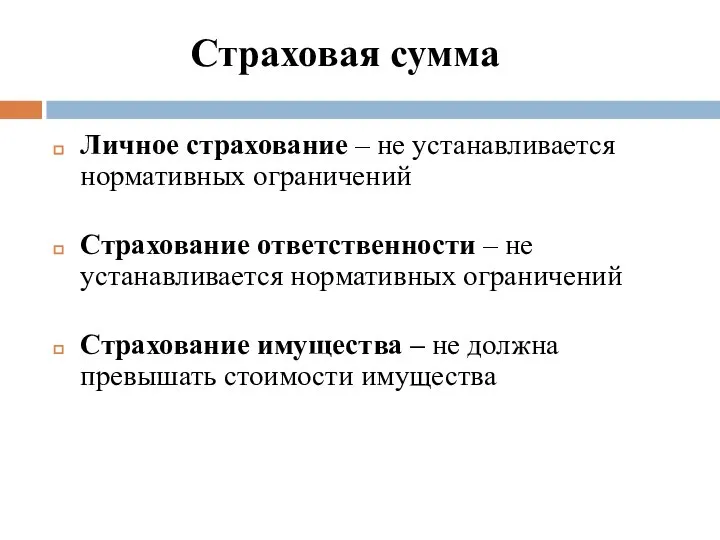

Страховая сумма

Личное страхование – не устанавливается нормативных ограничений

Страхование ответственности – не

Страховая сумма

Личное страхование – не устанавливается нормативных ограничений

Страхование ответственности – не

Страховая выплата – денежная сумма, установленная федеральным законом и (или) договором

Страховая выплата – денежная сумма, установленная федеральным законом и (или) договором

Страховая стоимость

Страховая стоимость

Страховой тариф и страховая премия

Тарифная ставка (страховой тариф) – это цена

Страховой тариф и страховая премия

Тарифная ставка (страховой тариф) – это цена

Системы выплат

Страхование по действительной стоимости

Система восстановительной стоимости

Страхование по системе пропорциональной ответственности

Страхование

Системы выплат

Страхование по действительной стоимости

Система восстановительной стоимости

Страхование по системе пропорциональной ответственности

Страхование

Страхование по действительной стоимости

Стоимость объекта 100 000 руб.

В результате стихийного бедствия

Страхование по действительной стоимости

Стоимость объекта 100 000 руб.

В результате стихийного бедствия

Страхование по системе пропорциональной ответственности

Выплата страхового возмещения:

где Q – страховое возмещение

S

Страхование по системе пропорциональной ответственности

Выплата страхового возмещения:

где Q – страховое возмещение

S

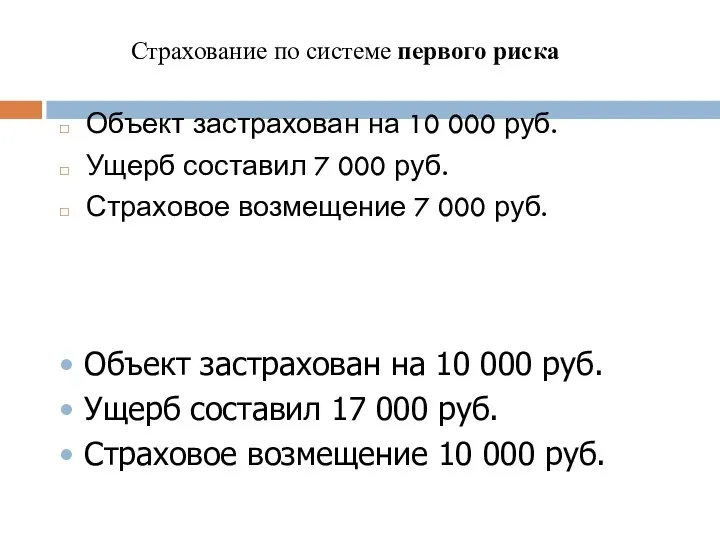

Страхование по системе первого риска

Объект застрахован на 10 000 руб.

Ущерб составил

Страхование по системе первого риска

Объект застрахован на 10 000 руб.

Ущерб составил

Франшиза

Размер франшизы – определяемый договором страхования размер убытка, подлежащий возмещению со

Франшиза