- НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты

Содержание

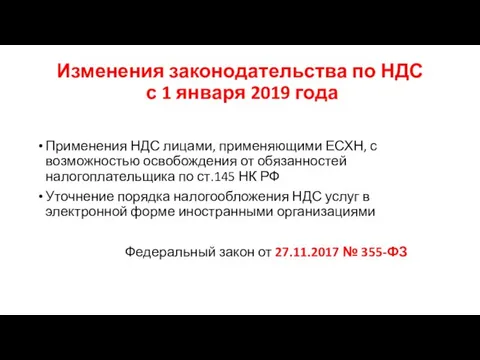

- 2. Изменения законодательства по НДС с 1 января 2019 года Применения НДС лицами, применяющими ЕСХН, с возможностью

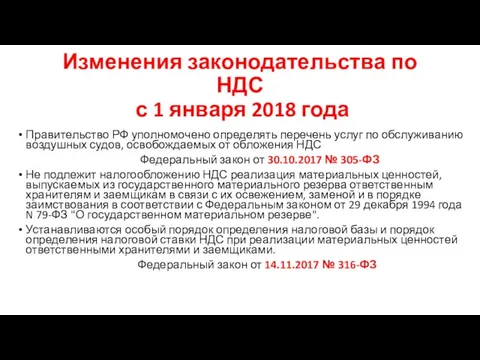

- 3. Изменения законодательства по НДС с 1 января 2018 года Правительство РФ уполномочено определять перечень услуг по

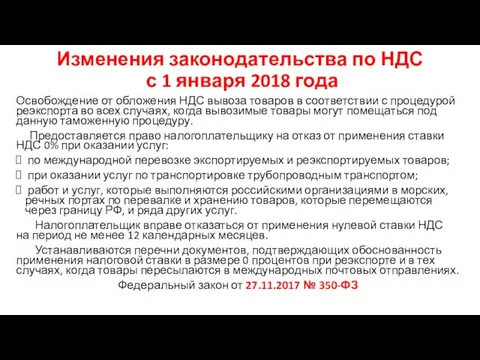

- 4. Изменения законодательства по НДС с 1 января 2018 года Освобождение от обложения НДС вывоза товаров в

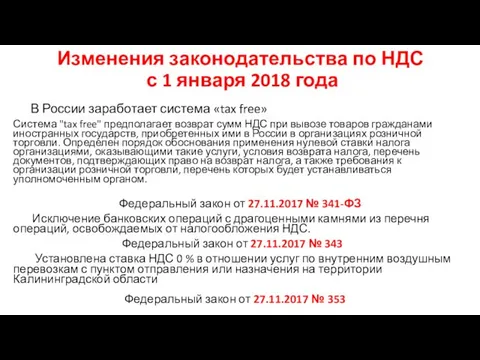

- 5. Изменения законодательства по НДС с 1 января 2018 года В России заработает система «tax free» Система

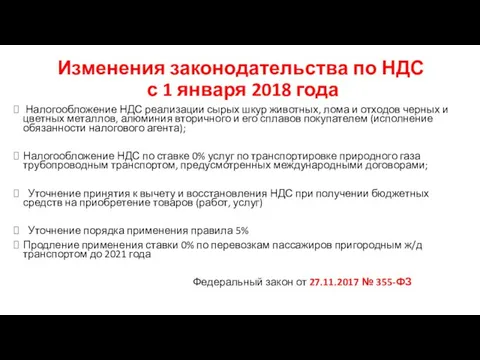

- 6. Изменения законодательства по НДС с 1 января 2018 года Налогообложение НДС реализации сырых шкур животных, лома

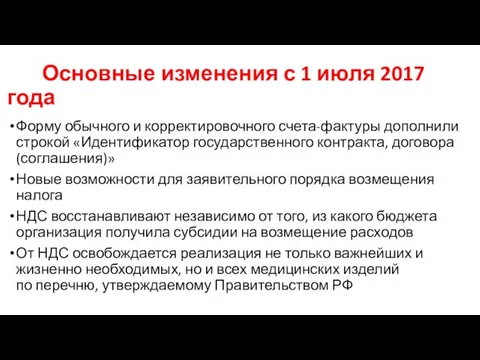

- 7. Основные изменения с 1 июля 2017 года Форму обычного и корректировочного счета-фактуры дополнили строкой «Идентификатор государственного

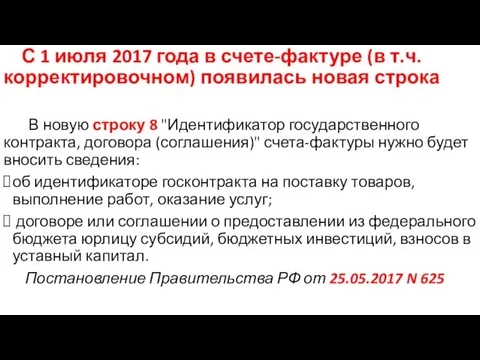

- 8. С 1 июля 2017 года в счете-фактуре (в т.ч. корректировочном) появилась новая строка В новую строку

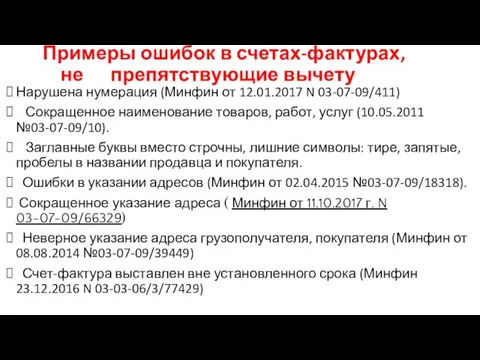

- 9. Примеры ошибок в счетах-фактурах, не препятствующие вычету Нарушена нумерация (Минфин от 12.01.2017 N 03-07-09/411) Сокращенное наименование

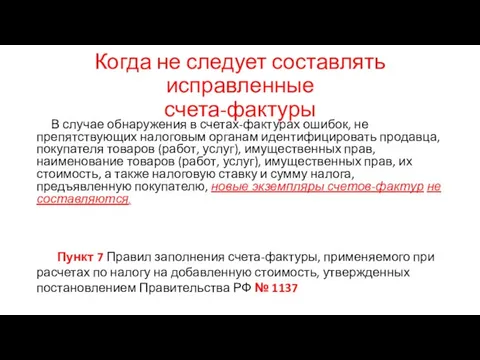

- 10. Когда не следует составлять исправленные счета-фактуры В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам

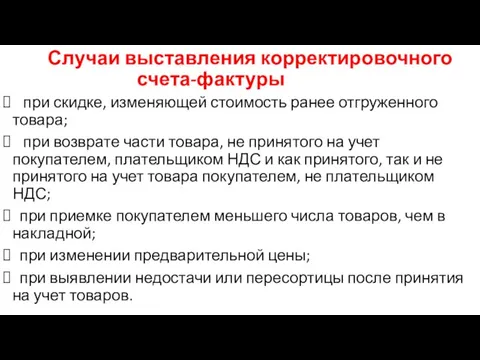

- 11. Случаи выставления корректировочного счета-фактуры при скидке, изменяющей стоимость ранее отгруженного товара; при возврате части товара, не

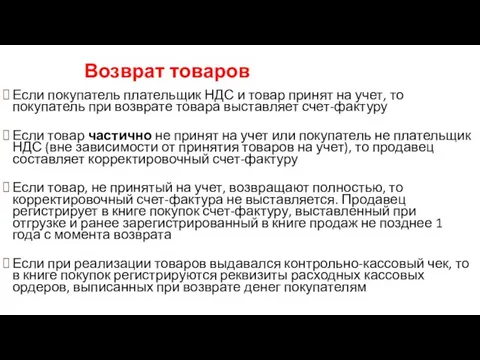

- 12. Возврат товаров Если покупатель плательщик НДС и товар принят на учет, то покупатель при возврате товара

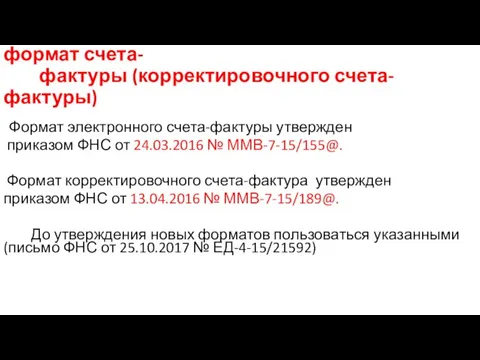

- 13. С 1 июля 2017 года применяется новый формат счета- фактуры (корректировочного счета-фактуры) Формат электронного счета-фактуры утвержден

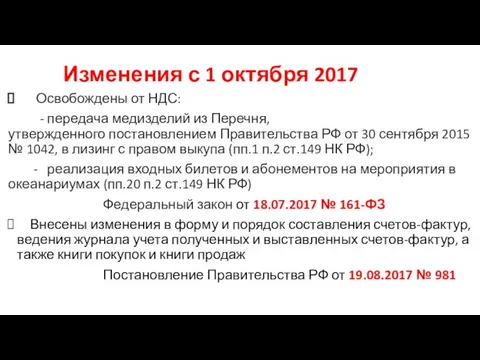

- 14. Изменения с 1 октября 2017 Освобождены от НДС: - передача медизделий из Перечня, утвержденного постановлением Правительства

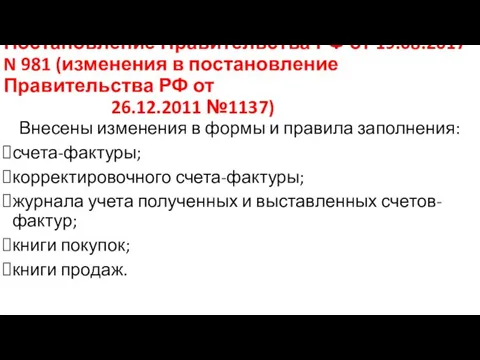

- 15. Постановление Правительства РФ от 19.08.2017 N 981 (изменения в постановление Правительства РФ от 26.12.2011 №1137) Внесены

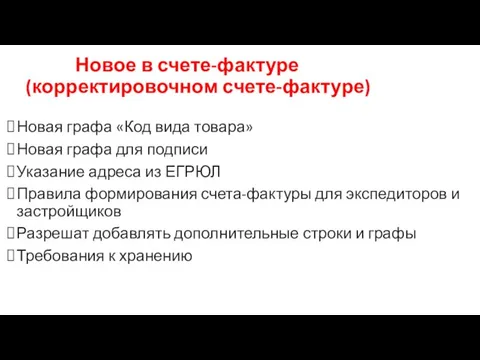

- 16. Новое в счете-фактуре (корректировочном счете-фактуре) Новая графа «Код вида товара» Новая графа для подписи Указание адреса

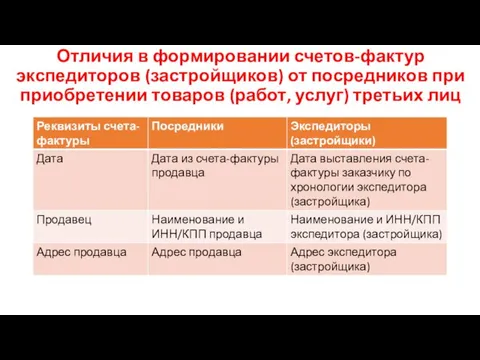

- 18. Отличия в формировании счетов-фактур экспедиторов (застройщиков) от посредников при приобретении товаров (работ, услуг) третьих лиц

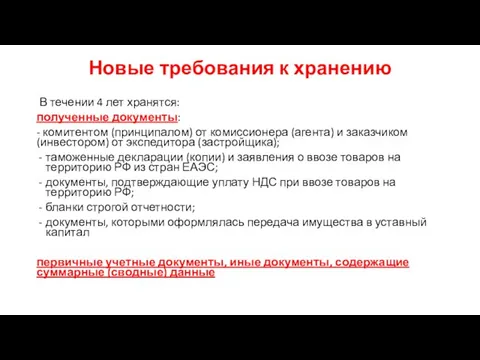

- 19. Новые требования к хранению В течении 4 лет хранятся: полученные документы: - комитентом (принципалом) от комиссионера

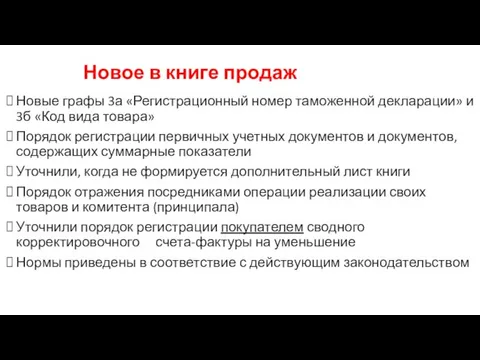

- 20. Новое в книге продаж Новые графы 3а «Регистрационный номер таможенной декларации» и 3б «Код вида товара»

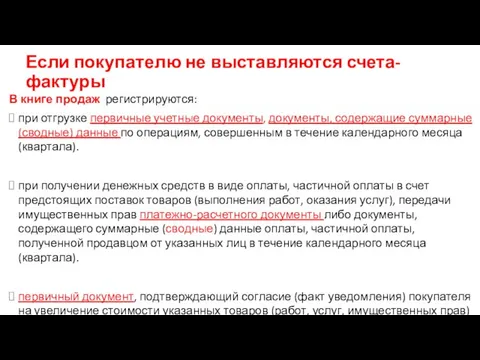

- 21. Если покупателю не выставляются счета-фактуры В книге продаж регистрируются: при отгрузке первичные учетные документы, документы, содержащие

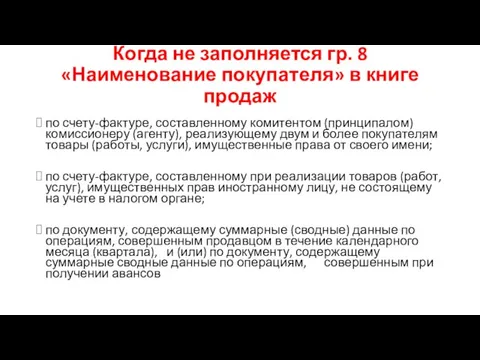

- 22. Когда не заполняется гр. 8 «Наименование покупателя» в книге продаж по счету-фактуре, составленному комитентом (принципалом) комиссионеру

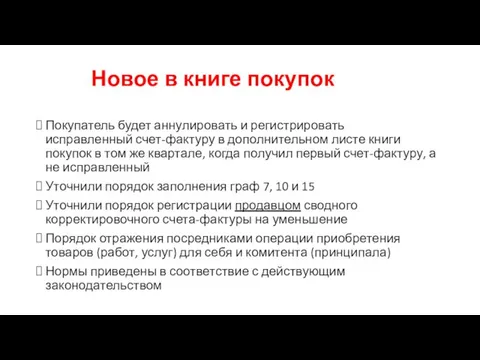

- 23. Новое в книге покупок Покупатель будет аннулировать и регистрировать исправленный счет-фактуру в дополнительном листе книги покупок

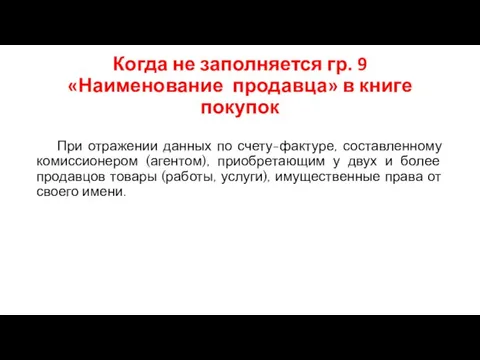

- 24. Когда не заполняется гр. 9 «Наименование продавца» в книге покупок При отражении данных по счету-фактуре, составленному

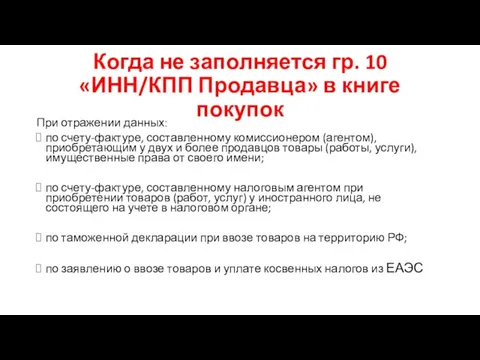

- 25. Когда не заполняется гр. 10 «ИНН/КПП Продавца» в книге покупок При отражении данных: по счету-фактуре, составленному

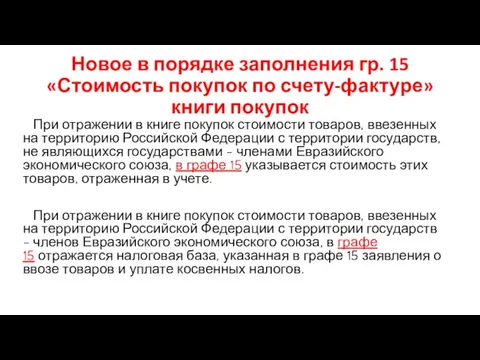

- 26. Новое в порядке заполнения гр. 15 «Стоимость покупок по счету-фактуре» книги покупок При отражении в книге

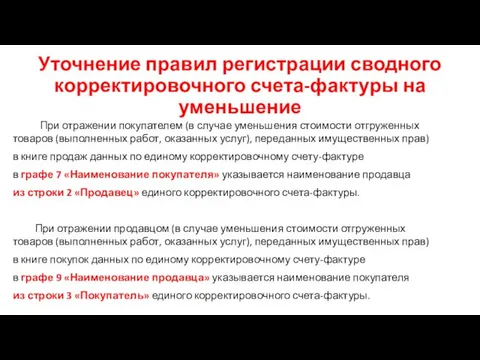

- 27. Уточнение правил регистрации сводного корректировочного счета-фактуры на уменьшение При отражении покупателем (в случае уменьшения стоимости отгруженных

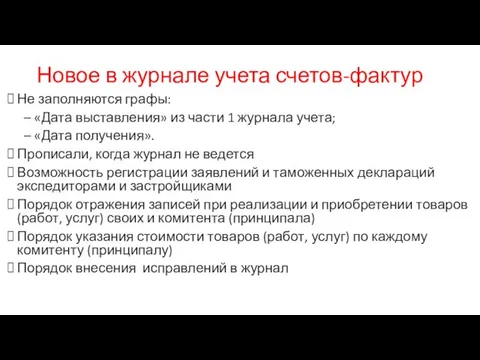

- 28. Новое в журнале учета счетов-фактур Не заполняются графы: – «Дата выставления» из части 1 журнала учета;

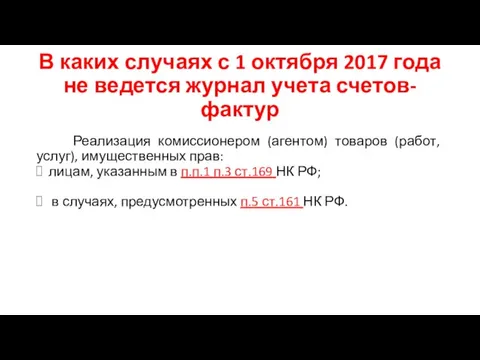

- 29. В каких случаях с 1 октября 2017 года не ведется журнал учета счетов-фактур Реализация комиссионером (агентом)

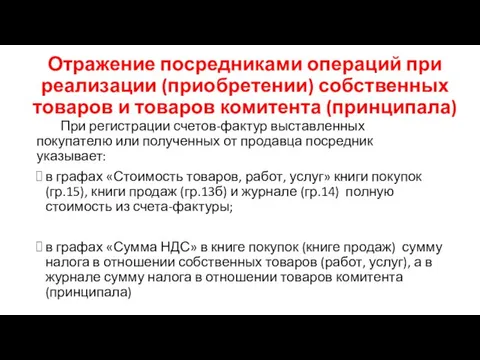

- 30. Отражение посредниками операций при реализации (приобретении) собственных товаров и товаров комитента (принципала) При регистрации счетов-фактур выставленных

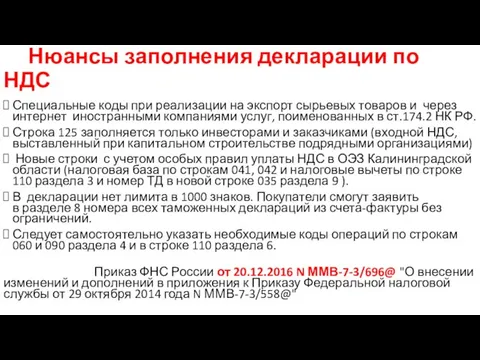

- 31. Нюансы заполнения декларации по НДС Специальные коды при реализации на экспорт сырьевых товаров и через интернет

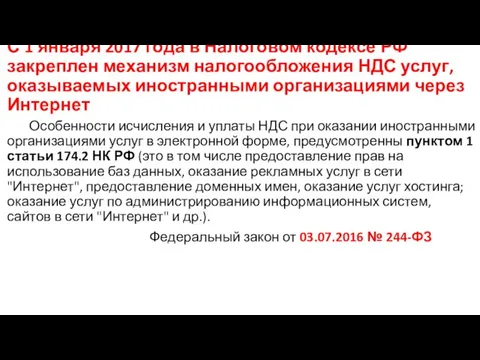

- 32. С 1 января 2017 года в Налоговом кодексе РФ закреплен механизм налогообложения НДС услуг, оказываемых иностранными

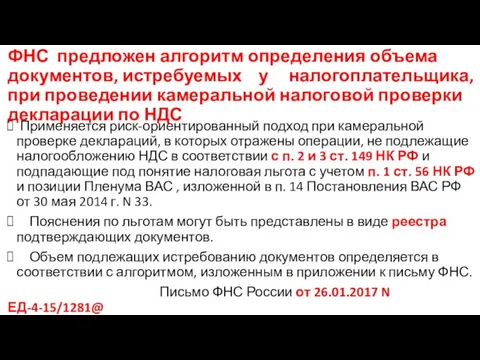

- 33. ФНС предложен алгоритм определения объема документов, истребуемых у налогоплательщика, при проведении камеральной налоговой проверки декларации по

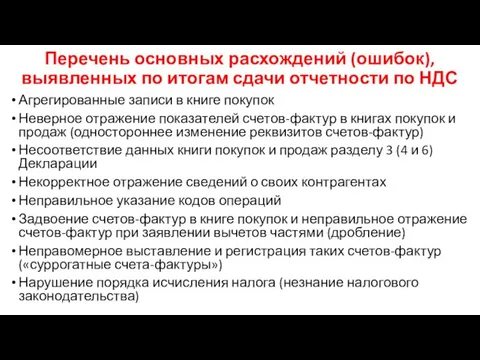

- 34. Перечень основных расхождений (ошибок), выявленных по итогам сдачи отчетности по НДС Агрегированные записи в книге покупок

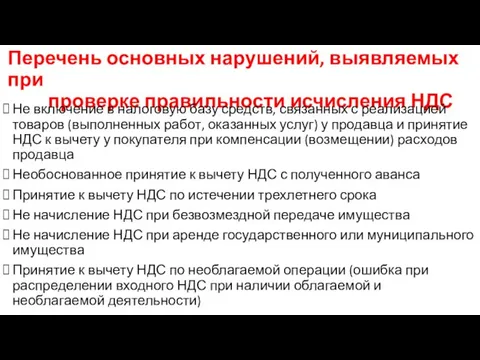

- 35. Перечень основных нарушений, выявляемых при проверке правильности исчисления НДС Не включение в налоговую базу средств, связанных

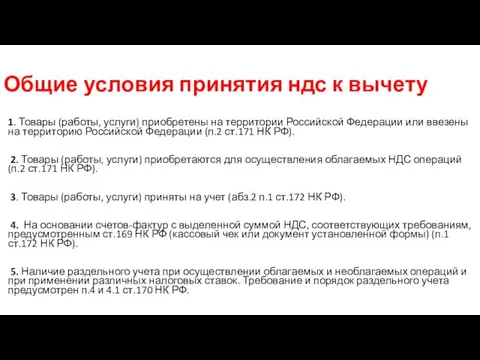

- 36. Общие условия принятия ндс к вычету 1. Товары (работы, услуги) приобретены на территории Российской Федерации или

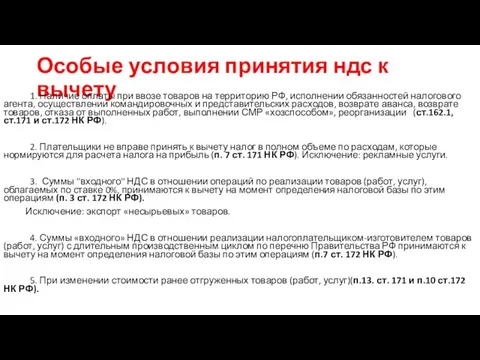

- 37. Особые условия принятия ндс к вычету 1. Наличие оплаты при ввозе товаров на территорию РФ, исполнении

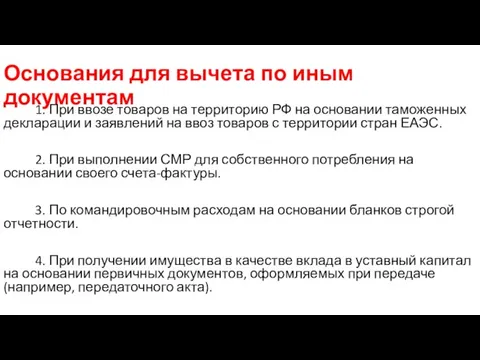

- 38. Основания для вычета по иным документам 1. При ввозе товаров на территорию РФ на основании таможенных

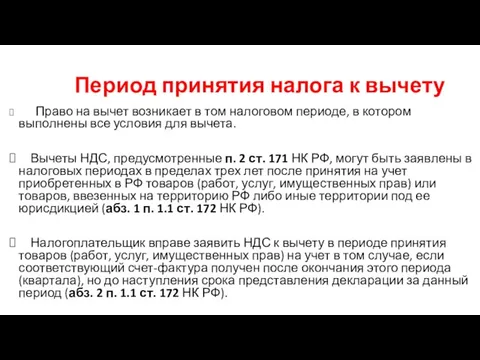

- 39. Период принятия налога к вычету Право на вычет возникает в том налоговом периоде, в котором выполнены

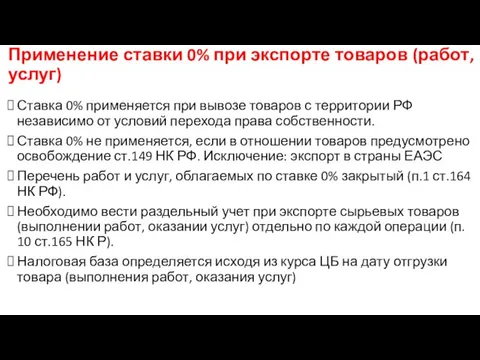

- 40. Применение ставки 0% при экспорте товаров (работ, услуг) Ставка 0% применяется при вывозе товаров с территории

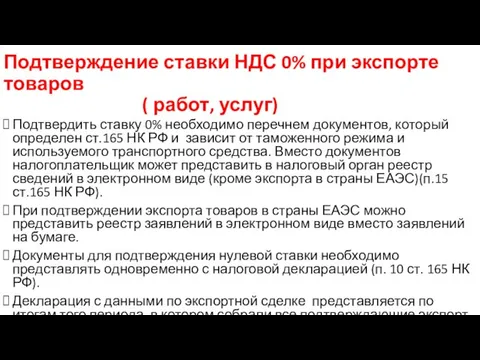

- 41. Подтверждение ставки НДС 0% при экспорте товаров ( работ, услуг) Подтвердить ставку 0% необходимо перечнем документов,

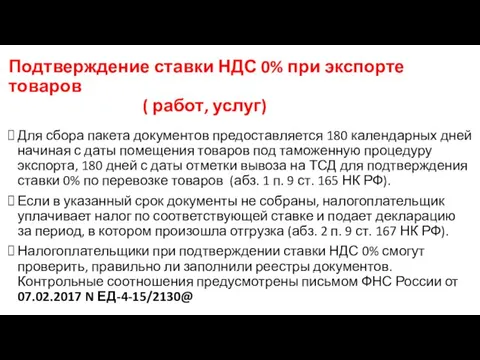

- 42. Подтверждение ставки НДС 0% при экспорте товаров ( работ, услуг) Для сбора пакета документов предоставляется 180

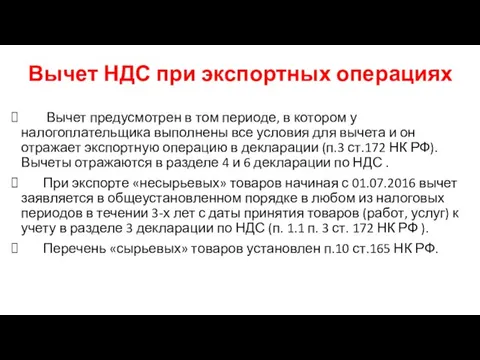

- 43. Вычет НДС при экспортных операциях Вычет предусмотрен в том периоде, в котором у налогоплательщика выполнены все

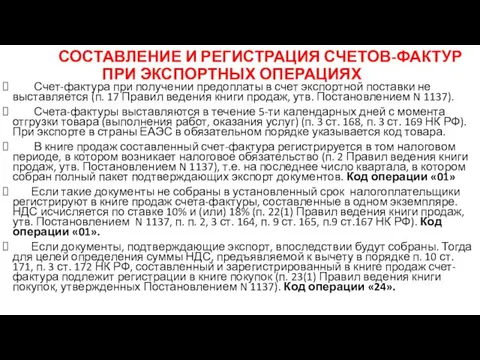

- 44. СОСТАВЛЕНИЕ И РЕГИСТРАЦИЯ СЧЕТОВ-ФАКТУР ПРИ ЭКСПОРТНЫХ ОПЕРАЦИЯХ Счет-фактура при получении предоплаты в счет экспортной поставки не

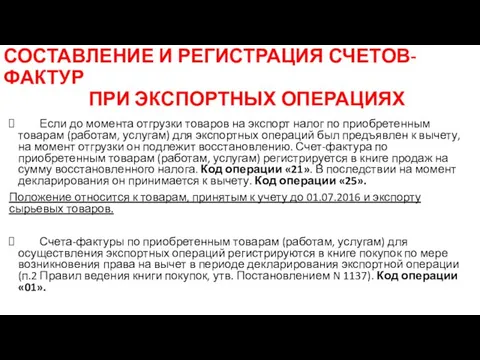

- 45. СОСТАВЛЕНИЕ И РЕГИСТРАЦИЯ СЧЕТОВ-ФАКТУР ПРИ ЭКСПОРТНЫХ ОПЕРАЦИЯХ Если до момента отгрузки товаров на экспорт налог по

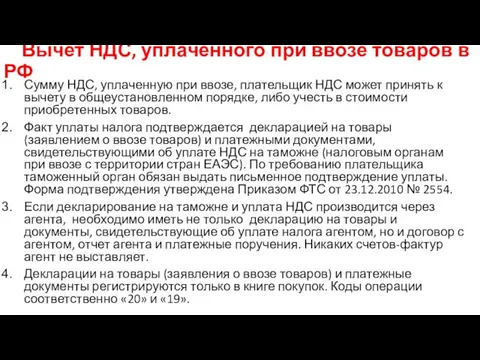

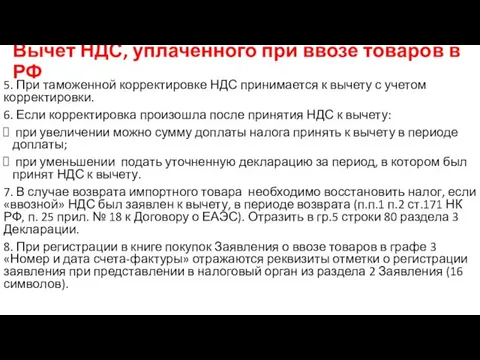

- 46. Вычет НДС, уплаченного при ввозе товаров в РФ Сумму НДС, уплаченную при ввозе, плательщик НДС может

- 47. Вычет НДС, уплаченного при ввозе товаров в РФ 5. При таможенной корректировке НДС принимается к вычету

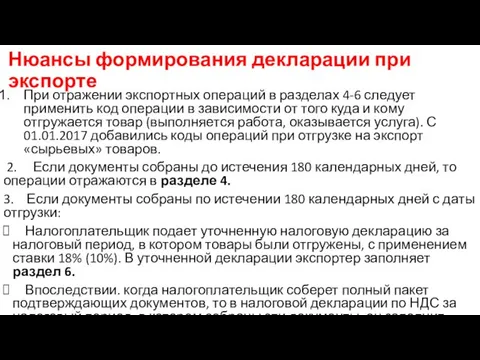

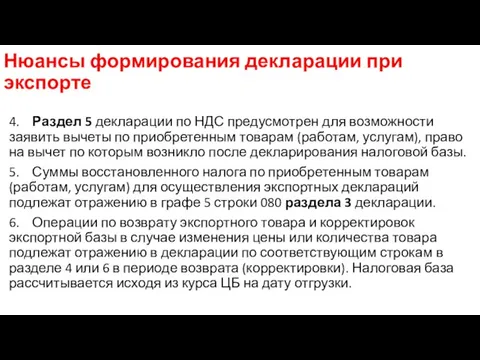

- 48. Нюансы формирования декларации при экспорте При отражении экспортных операций в разделах 4-6 следует применить код операции

- 49. Нюансы формирования декларации при экспорте 4. Раздел 5 декларации по НДС предусмотрен для возможности заявить вычеты

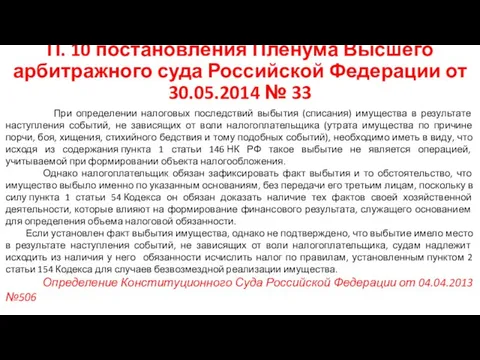

- 50. П. 10 постановления Пленума Высшего арбитражного суда Российской Федерации от 30.05.2014 № 33 При определении налоговых

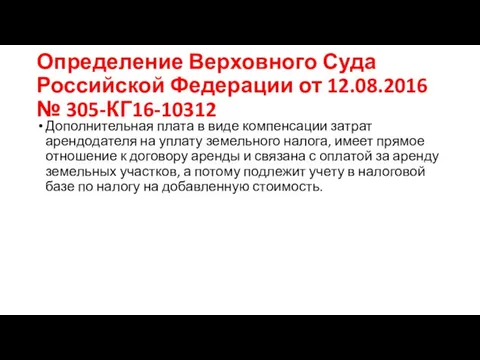

- 51. Определение Верховного Суда Российской Федерации от 12.08.2016 № 305-КГ16-10312 Дополнительная плата в виде компенсации затрат арендодателя

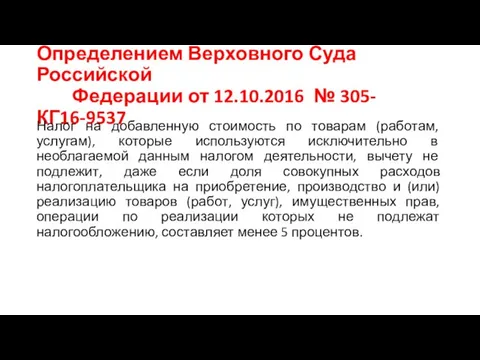

- 52. Определением Верховного Суда Российской Федерации от 12.10.2016 № 305-КГ16-9537 Налог на добавленную стоимость по товарам (работам,

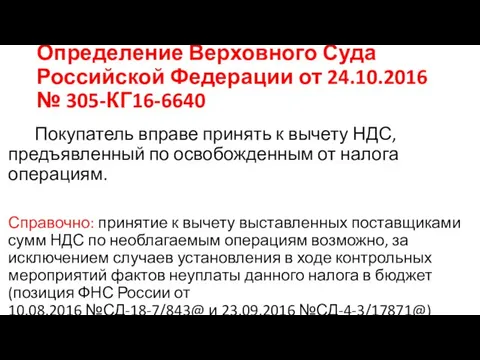

- 53. Определение Верховного Суда Российской Федерации от 24.10.2016 № 305-КГ16-6640 Покупатель вправе принять к вычету НДС, предъявленный

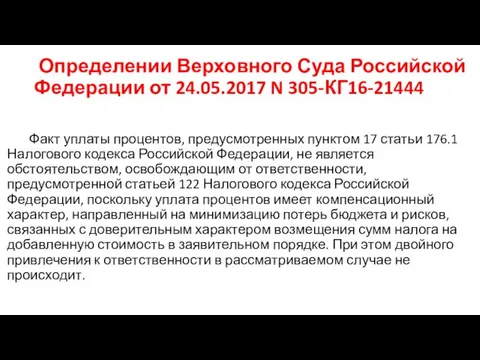

- 54. Определении Верховного Суда Российской Федерации от 24.05.2017 N 305-КГ16-21444 Факт уплаты процентов, предусмотренных пунктом 17 статьи

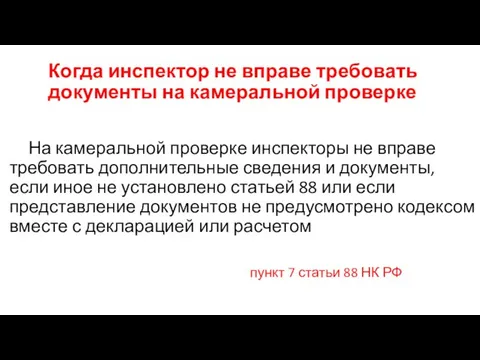

- 55. Когда инспектор не вправе требовать документы на камеральной проверке На камеральной проверке инспекторы не вправе требовать

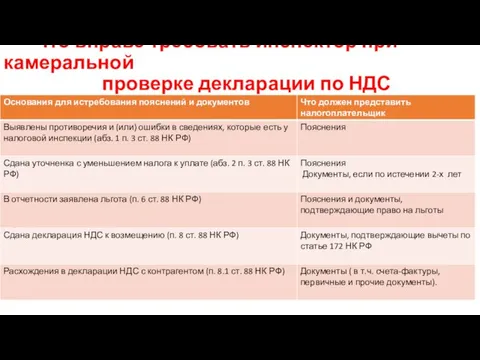

- 56. Что вправе требовать инспектор при камеральной проверке декларации по НДС

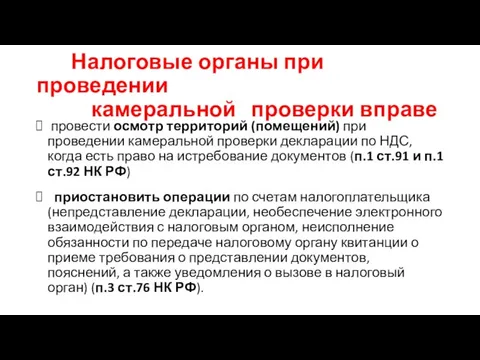

- 57. Налоговые органы при проведении камеральной проверки вправе провести осмотр территорий (помещений) при проведении камеральной проверки декларации

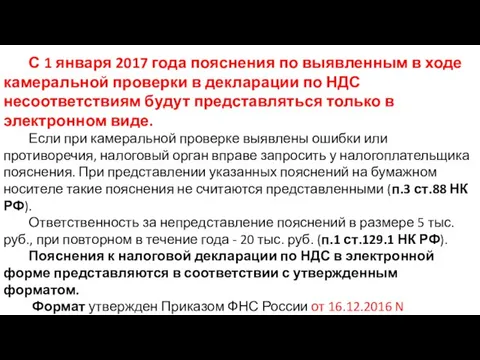

- 58. С 1 января 2017 года пояснения по выявленным в ходе камеральной проверки в декларации по НДС

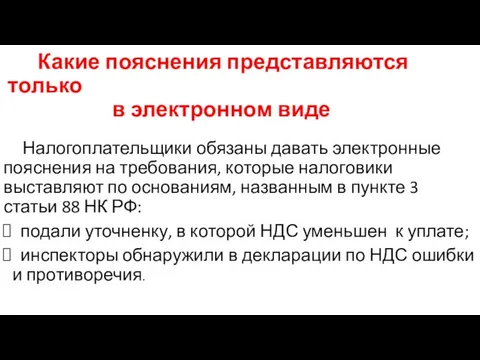

- 59. Какие пояснения представляются только в электронном виде Налогоплательщики обязаны давать электронные пояснения на требования, которые налоговики

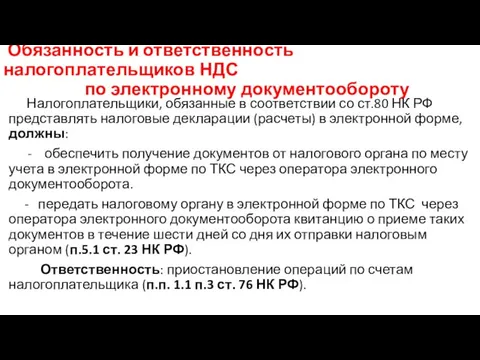

- 60. Обязанность и ответственность налогоплательщиков НДС по электронному документообороту Налогоплательщики, обязанные в соответствии со ст.80 НК РФ

- 61. Содержание требования представления пояснений по НДС в электронной форме, сформированного на федеральном уровне Требование (сопроводительное письмо)

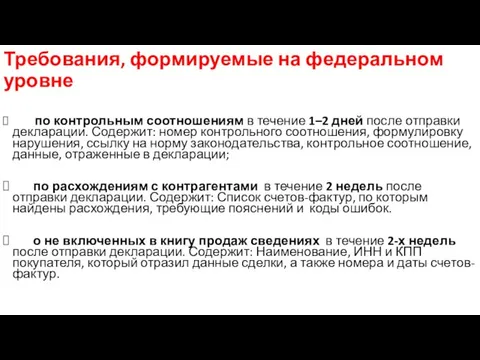

- 62. Требования, формируемые на федеральном уровне по контрольным соотношениям в течение 1–2 дней после отправки декларации. Содержит:

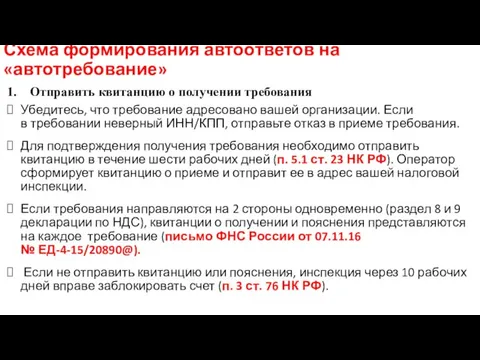

- 63. Схема формирования автоответов на «автотребование» 1. Отправить квитанцию о получении требования Убедитесь, что требование адресовано вашей

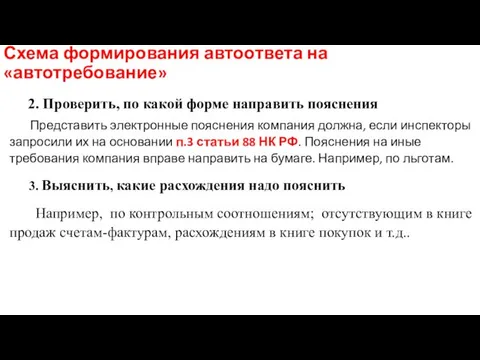

- 64. Схема формирования автоответа на «автотребование» 2. Проверить, по какой форме направить пояснения Представить электронные пояснения компания

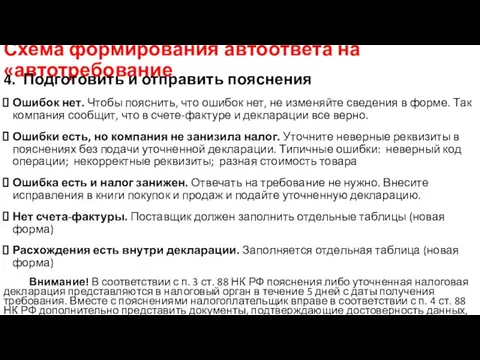

- 65. Схема формирования автоответа на «автотребование 4. Подготовить и отправить пояснения Ошибок нет. Чтобы пояснить, что ошибок

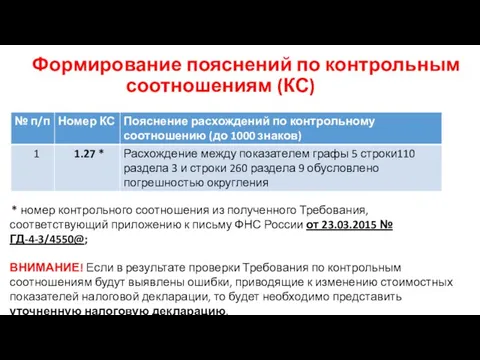

- 66. Формирование пояснений по контрольным соотношениям (КС) * номер контрольного соотношения из полученного Требования, соответствующий приложению к

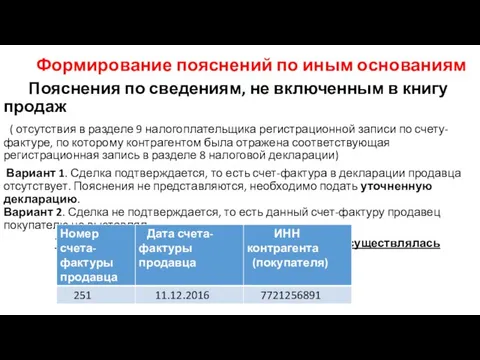

- 67. Формирование пояснений по иным основаниям Пояснения по сведениям, не включенным в книгу продаж ( отсутствия в

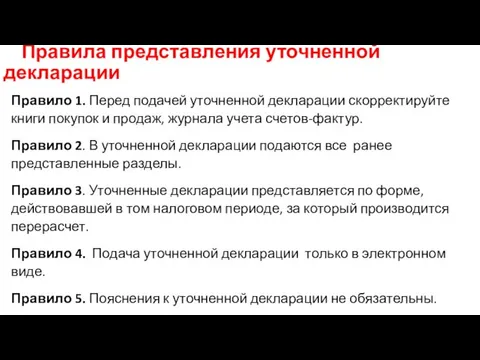

- 68. Правила представления уточненной декларации Правило 1. Перед подачей уточненной декларации скорректируйте книги покупок и продаж, журнала

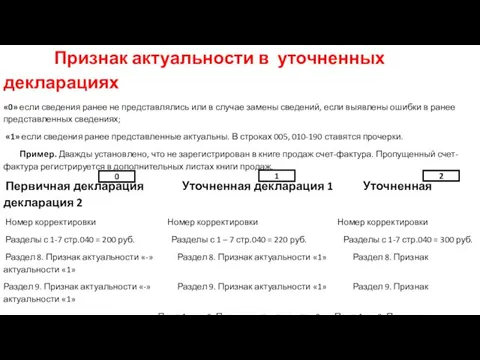

- 69. Признак актуальности в уточненных декларациях «0» если сведения ранее не представлялись или в случае замены сведений,

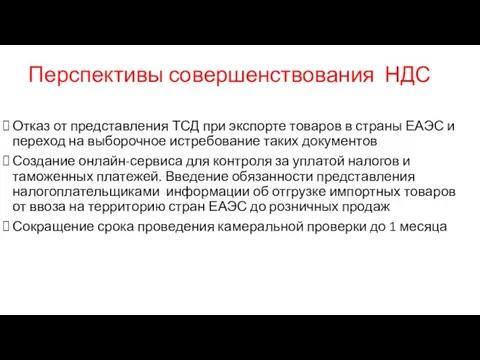

- 70. Перспективы совершенствования НДС Отказ от представления ТСД при экспорте товаров в страны ЕАЭС и переход на

- 72. Скачать презентацию

Изменения законодательства по НДС

с 1 января 2019 года

Применения НДС лицами,

Изменения законодательства по НДС

с 1 января 2019 года

Применения НДС лицами,

Изменения законодательства по НДС

с 1 января 2018 года

Правительство РФ уполномочено

Изменения законодательства по НДС

с 1 января 2018 года

Правительство РФ уполномочено

Изменения законодательства по НДС

с 1 января 2018 года

Освобождение от обложения НДС

Изменения законодательства по НДС

с 1 января 2018 года

Освобождение от обложения НДС

Изменения законодательства по НДС

с 1 января 2018 года

В России

Изменения законодательства по НДС

с 1 января 2018 года

В России

Изменения законодательства по НДС

с 1 января 2018 года

Налогообложение НДС

Изменения законодательства по НДС

с 1 января 2018 года

Налогообложение НДС

Основные изменения с 1 июля 2017 года

Форму обычного и корректировочного

Основные изменения с 1 июля 2017 года

Форму обычного и корректировочного

С 1 июля 2017 года в счете-фактуре (в т.ч. корректировочном)

С 1 июля 2017 года в счете-фактуре (в т.ч. корректировочном)

Примеры ошибок в счетах-фактурах, не препятствующие вычету

Нарушена нумерация (Минфин от

Примеры ошибок в счетах-фактурах, не препятствующие вычету

Нарушена нумерация (Минфин от

Когда не следует составлять исправленные

счета-фактуры

В случае обнаружения в счетах-фактурах

Когда не следует составлять исправленные

счета-фактуры

В случае обнаружения в счетах-фактурах

Случаи выставления корректировочного

счета-фактуры

при скидке, изменяющей стоимость ранее отгруженного

Случаи выставления корректировочного

счета-фактуры

при скидке, изменяющей стоимость ранее отгруженного

Возврат товаров

Если покупатель плательщик НДС и товар принят на учет,

Возврат товаров

Если покупатель плательщик НДС и товар принят на учет,

С 1 июля 2017 года применяется новый формат счета-

фактуры

С 1 июля 2017 года применяется новый формат счета- фактуры

Изменения с 1 октября 2017

Освобождены от НДС:

- передача

Изменения с 1 октября 2017

Освобождены от НДС:

- передача

Постановление Правительства РФ от 19.08.2017 N 981 (изменения в постановление Правительства

Постановление Правительства РФ от 19.08.2017 N 981 (изменения в постановление Правительства

Новое в счете-фактуре (корректировочном счете-фактуре)

Новая графа «Код вида товара»

Новая графа

Новое в счете-фактуре (корректировочном счете-фактуре)

Новая графа «Код вида товара»

Новая графа

Отличия в формировании счетов-фактур экспедиторов (застройщиков) от посредников при приобретении товаров

Отличия в формировании счетов-фактур экспедиторов (застройщиков) от посредников при приобретении товаров

Новые требования к хранению

В течении 4 лет хранятся:

полученные документы:

- комитентом

Новые требования к хранению

В течении 4 лет хранятся:

полученные документы:

- комитентом

Новое в книге продаж

Новые графы 3а «Регистрационный номер таможенной декларации»

Новое в книге продаж

Новые графы 3а «Регистрационный номер таможенной декларации»

Если покупателю не выставляются счета-фактуры

В книге продаж регистрируются:

при отгрузке первичные учетные

Если покупателю не выставляются счета-фактуры

В книге продаж регистрируются:

при отгрузке первичные учетные

Когда не заполняется гр. 8 «Наименование покупателя» в книге продаж

по

Когда не заполняется гр. 8 «Наименование покупателя» в книге продаж

по

Новое в книге покупок

Покупатель будет аннулировать и регистрировать исправленный счет-фактуру в дополнительном листе

Новое в книге покупок

Покупатель будет аннулировать и регистрировать исправленный счет-фактуру в дополнительном листе

Когда не заполняется гр. 9 «Наименование продавца» в книге покупок

Когда не заполняется гр. 9 «Наименование продавца» в книге покупок

Когда не заполняется гр. 10 «ИНН/КПП Продавца» в книге покупок

При отражении

Когда не заполняется гр. 10 «ИНН/КПП Продавца» в книге покупок

При отражении

Новое в порядке заполнения гр. 15 «Стоимость покупок по счету-фактуре» книги

Новое в порядке заполнения гр. 15 «Стоимость покупок по счету-фактуре» книги

Уточнение правил регистрации сводного корректировочного счета-фактуры на уменьшение

При отражении

Уточнение правил регистрации сводного корректировочного счета-фактуры на уменьшение

При отражении

Новое в журнале учета счетов-фактур

Не заполняются графы:

– «Дата выставления» из

Новое в журнале учета счетов-фактур

Не заполняются графы:

– «Дата выставления» из

В каких случаях с 1 октября 2017 года не ведется журнал

В каких случаях с 1 октября 2017 года не ведется журнал

Отражение посредниками операций при реализации (приобретении) собственных товаров и товаров комитента

Отражение посредниками операций при реализации (приобретении) собственных товаров и товаров комитента

Нюансы заполнения декларации по НДС

Специальные коды при реализации на экспорт

Нюансы заполнения декларации по НДС

Специальные коды при реализации на экспорт

С 1 января 2017 года в Налоговом кодексе РФ закреплен механизм

С 1 января 2017 года в Налоговом кодексе РФ закреплен механизм

ФНС предложен алгоритм определения объема документов, истребуемых у налогоплательщика, при проведении

ФНС предложен алгоритм определения объема документов, истребуемых у налогоплательщика, при проведении

Перечень основных расхождений (ошибок), выявленных по итогам сдачи отчетности по НДС

Перечень основных расхождений (ошибок), выявленных по итогам сдачи отчетности по НДС

Перечень основных нарушений, выявляемых при

проверке правильности исчисления НДС

Не включение в

Перечень основных нарушений, выявляемых при

проверке правильности исчисления НДС

Не включение в

Общие условия принятия ндс к вычету

1. Товары (работы, услуги) приобретены на

Общие условия принятия ндс к вычету

1. Товары (работы, услуги) приобретены на

Особые условия принятия ндс к вычету

1. Наличие оплаты при ввозе

Особые условия принятия ндс к вычету

1. Наличие оплаты при ввозе

Основания для вычета по иным документам

1. При ввозе товаров на

Основания для вычета по иным документам

1. При ввозе товаров на

Период принятия налога к вычету

Право на вычет возникает в

Период принятия налога к вычету

Право на вычет возникает в

Применение ставки 0% при экспорте товаров (работ, услуг)

Ставка 0% применяется при

Применение ставки 0% при экспорте товаров (работ, услуг)

Ставка 0% применяется при

Подтверждение ставки НДС 0% при экспорте товаров

( работ, услуг)

Подтвердить ставку

Подтверждение ставки НДС 0% при экспорте товаров

( работ, услуг)

Подтвердить ставку

Подтверждение ставки НДС 0% при экспорте товаров

( работ, услуг)

Для сбора

Подтверждение ставки НДС 0% при экспорте товаров

( работ, услуг)

Для сбора

Вычет НДС при экспортных операциях

Вычет предусмотрен в том

Вычет НДС при экспортных операциях

Вычет предусмотрен в том

СОСТАВЛЕНИЕ И РЕГИСТРАЦИЯ СЧЕТОВ-ФАКТУР

ПРИ ЭКСПОРТНЫХ ОПЕРАЦИЯХ

Счет-фактура при получении

СОСТАВЛЕНИЕ И РЕГИСТРАЦИЯ СЧЕТОВ-ФАКТУР

ПРИ ЭКСПОРТНЫХ ОПЕРАЦИЯХ

Счет-фактура при получении

СОСТАВЛЕНИЕ И РЕГИСТРАЦИЯ СЧЕТОВ-ФАКТУР

ПРИ ЭКСПОРТНЫХ ОПЕРАЦИЯХ

Если до момента отгрузки

СОСТАВЛЕНИЕ И РЕГИСТРАЦИЯ СЧЕТОВ-ФАКТУР

ПРИ ЭКСПОРТНЫХ ОПЕРАЦИЯХ

Если до момента отгрузки

Вычет НДС, уплаченного при ввозе товаров в РФ

Сумму НДС, уплаченную

Вычет НДС, уплаченного при ввозе товаров в РФ

Сумму НДС, уплаченную

Вычет НДС, уплаченного при ввозе товаров в РФ

5. При таможенной корректировке

Вычет НДС, уплаченного при ввозе товаров в РФ

5. При таможенной корректировке

Нюансы формирования декларации при экспорте

При отражении экспортных операций в разделах

Нюансы формирования декларации при экспорте

При отражении экспортных операций в разделах

Нюансы формирования декларации при экспорте

4. Раздел 5 декларации по НДС

Нюансы формирования декларации при экспорте

4. Раздел 5 декларации по НДС

П. 10 постановления Пленума Высшего арбитражного суда Российской Федерации от 30.05.2014

П. 10 постановления Пленума Высшего арбитражного суда Российской Федерации от 30.05.2014

Определение Верховного Суда Российской Федерации от 12.08.2016 № 305-КГ16-10312

Дополнительная плата в

Определение Верховного Суда Российской Федерации от 12.08.2016 № 305-КГ16-10312

Дополнительная плата в

Определением Верховного Суда Российской

Федерации от 12.10.2016 № 305-КГ16-9537

Налог на добавленную стоимость

Определением Верховного Суда Российской

Федерации от 12.10.2016 № 305-КГ16-9537

Налог на добавленную стоимость

Определение Верховного Суда Российской Федерации от 24.10.2016 № 305-КГ16-6640

Покупатель вправе

Определение Верховного Суда Российской Федерации от 24.10.2016 № 305-КГ16-6640

Покупатель вправе

Определении Верховного Суда Российской

Федерации от 24.05.2017 N 305-КГ16-21444

Определении Верховного Суда Российской

Федерации от 24.05.2017 N 305-КГ16-21444

Когда инспектор не вправе требовать документы на камеральной проверке

На

Когда инспектор не вправе требовать документы на камеральной проверке

На

Что вправе требовать инспектор при камеральной проверке декларации по НДС

Что вправе требовать инспектор при камеральной проверке декларации по НДС

Налоговые органы при проведении

камеральной проверки вправе

провести осмотр территорий

Налоговые органы при проведении

камеральной проверки вправе

провести осмотр территорий

С 1 января 2017 года пояснения по выявленным в ходе

С 1 января 2017 года пояснения по выявленным в ходе

Какие пояснения представляются только

в электронном виде

Налогоплательщики обязаны давать

Какие пояснения представляются только

в электронном виде

Налогоплательщики обязаны давать

Обязанность и ответственность налогоплательщиков НДС

по электронному документообороту

Налогоплательщики, обязанные

Обязанность и ответственность налогоплательщиков НДС

по электронному документообороту

Налогоплательщики, обязанные

Содержание требования представления пояснений по НДС в электронной форме, сформированного

Содержание требования представления пояснений по НДС в электронной форме, сформированного

Требования, формируемые на федеральном уровне

по контрольным соотношениям в течение 1–2 дней

Требования, формируемые на федеральном уровне

по контрольным соотношениям в течение 1–2 дней

Схема формирования автоответов на «автотребование»

1. Отправить квитанцию о получении требования

Убедитесь,

Схема формирования автоответов на «автотребование»

1. Отправить квитанцию о получении требования

Убедитесь,

Схема формирования автоответа на «автотребование»

2. Проверить, по какой форме направить пояснения

Схема формирования автоответа на «автотребование»

2. Проверить, по какой форме направить пояснения

Схема формирования автоответа на «автотребование

4. Подготовить и отправить пояснения

Ошибок нет. Чтобы пояснить,

Схема формирования автоответа на «автотребование

4. Подготовить и отправить пояснения

Ошибок нет. Чтобы пояснить,

Формирование пояснений по контрольным соотношениям (КС)

* номер контрольного соотношения

Формирование пояснений по контрольным соотношениям (КС)

* номер контрольного соотношения

Формирование пояснений по иным основаниям

Пояснения по сведениям, не включенным

Формирование пояснений по иным основаниям

Пояснения по сведениям, не включенным

Правила представления уточненной декларации

Правило 1. Перед подачей уточненной декларации скорректируйте

Правила представления уточненной декларации

Правило 1. Перед подачей уточненной декларации скорректируйте

Признак актуальности в уточненных декларациях

«0» если сведения ранее не представлялись

Признак актуальности в уточненных декларациях

«0» если сведения ранее не представлялись

Перспективы совершенствования НДС

Отказ от представления ТСД при экспорте товаров в

Перспективы совершенствования НДС

Отказ от представления ТСД при экспорте товаров в

Стоимостное измерение и методологические основы учета хозяйственных процессов

Стоимостное измерение и методологические основы учета хозяйственных процессов Сутність грошей. Види грошей. Грошова маса та її показники

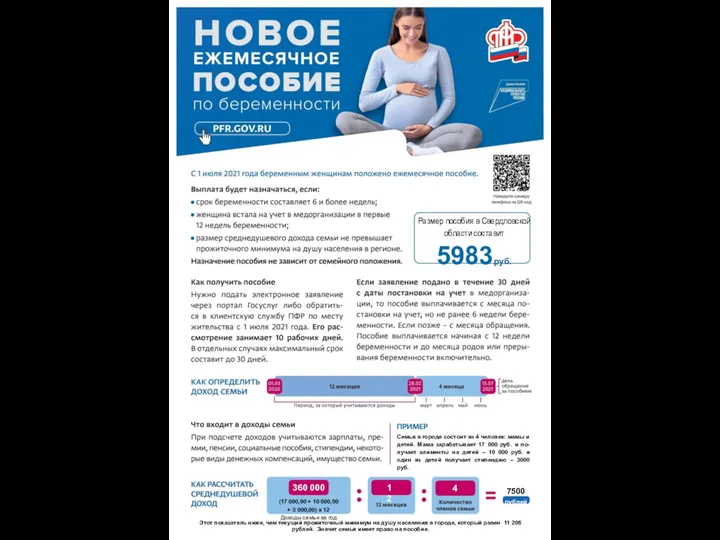

Сутність грошей. Види грошей. Грошова маса та її показники Размер пособия беременным в Свердловской области

Размер пособия беременным в Свердловской области Бюджет для граждан

Бюджет для граждан Кредиты

Кредиты Новогодняя 3D и 2D проекция для ЦУМа

Новогодняя 3D и 2D проекция для ЦУМа Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ

Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ Вовка в тридевятом царстве. В финансовом государстве

Вовка в тридевятом царстве. В финансовом государстве Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Основы финансовой грамотности. Пенсии

Основы финансовой грамотности. Пенсии Оплата труда. Формы и системы оплаты труда

Оплата труда. Формы и системы оплаты труда Эффективное управление личными деньгами

Эффективное управление личными деньгами Госбюджет. Местные бюджеты. Тема 8

Госбюджет. Местные бюджеты. Тема 8 Табиғи ресурстарды бағалау

Табиғи ресурстарды бағалау Учет денежных средств и финансовых вложений. Учет расчетов

Учет денежных средств и финансовых вложений. Учет расчетов Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения

Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения Законодательное регулирование принципов учета и финансовой отчетности в международной практике

Законодательное регулирование принципов учета и финансовой отчетности в международной практике Анализ рынка для стартапа. Инструменты, подходы, методы

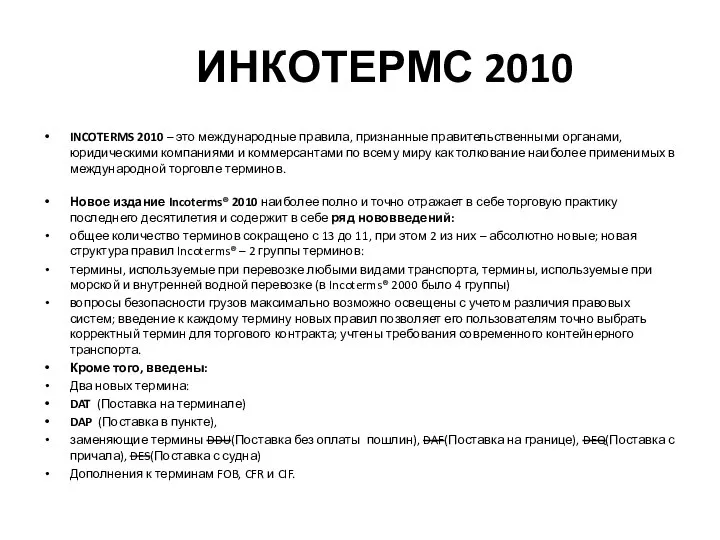

Анализ рынка для стартапа. Инструменты, подходы, методы Инкотермс 2010

Инкотермс 2010 Правовое регулирование криптовалюты в России. Налогообложение операций с криптовалютами

Правовое регулирование криптовалюты в России. Налогообложение операций с криптовалютами Учет финансовых результатов. Тема 10

Учет финансовых результатов. Тема 10 Тинькофф Банк

Тинькофф Банк МСФО: практика применения в России

МСФО: практика применения в России Презентация по программе МСК+

Презентация по программе МСК+ External and internal audit

External and internal audit Основы банковского бухгалтерского учета

Основы банковского бухгалтерского учета Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования бухгалтерского учета