- Риск-менеджмент

Содержание

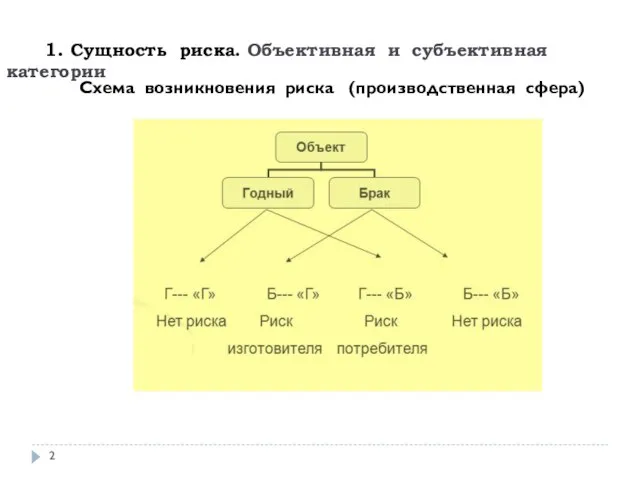

- 2. 1. Сущность риска. Объективная и субъективная категории Схема возникновения риска (производственная сфера)

- 3. Схема возникновения риска в финансовой сфере

- 4. Формирование риска

- 5. Объективная категория риска Теории неопределенностей В риск-менеджменте неправильные решения обусловлены неполнотой информации, в частности: Неточностью (оценивается

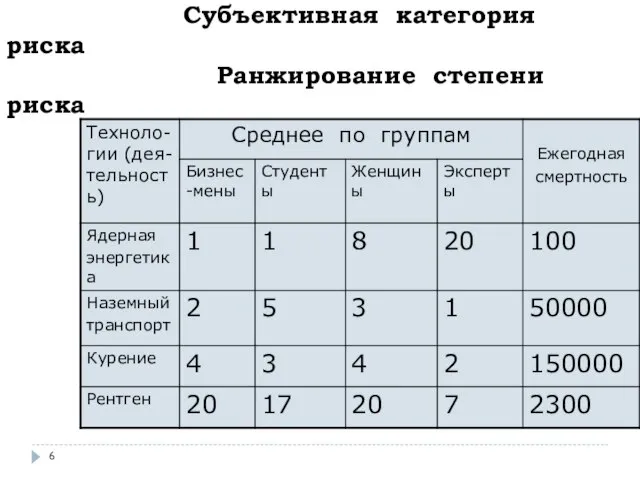

- 6. Субъективная категория риска Ранжирование степени риска

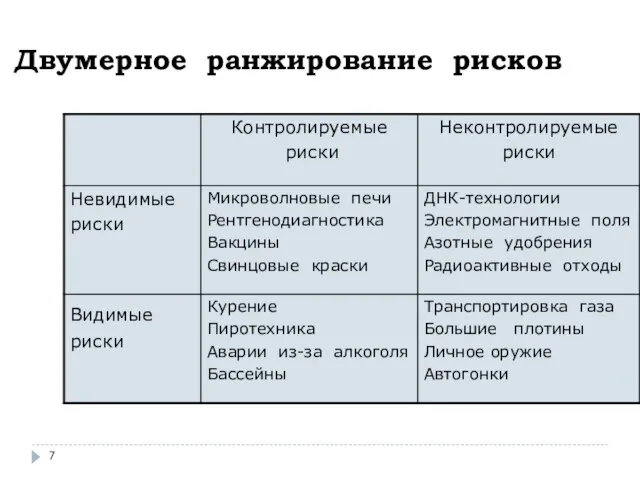

- 7. Двумерное ранжирование рисков

- 8. 2. ГОСТ Р 51897-2011 (взамен 51897-2002) «Менеджмент риска. Термины и определения». Риск: Следствие влияния неопределенности на

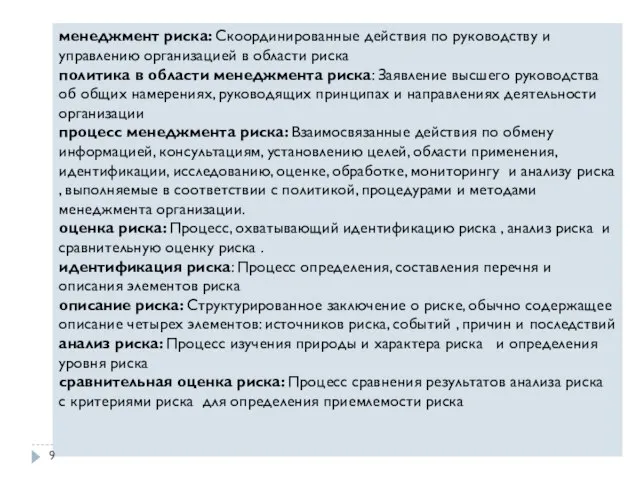

- 9. менеджмент риска: Скоординированные действия по руководству и управлению организацией в области риска политика в области менеджмента

- 10. 3. Цели и задачи риск-менеджмента Р-М - система анализа, оценки и управления риском. РМ является центральной

- 11. Задачи РМ: выявление и описание рисков; качественная/количественная оценка рисков; выбор стратегий управления риском; управление рисками и

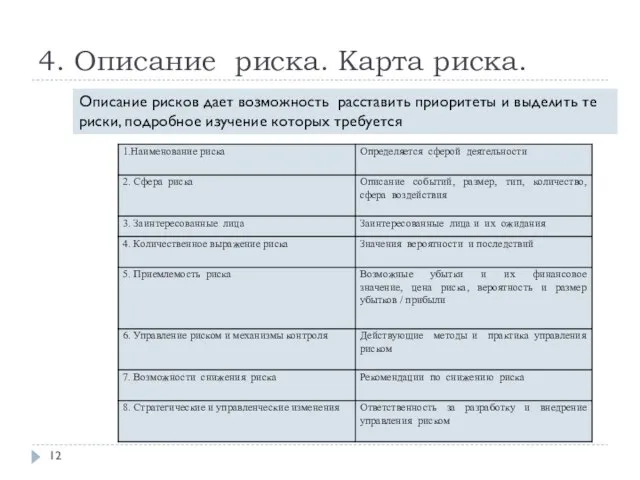

- 12. 4. Описание риска. Карта риска. Описание рисков дает возможность расставить приоритеты и выделить те риски, подробное

- 13. Карта риска На этой карте рисков вероятность или частота отображается по вертикальной оси, а сила воздействия

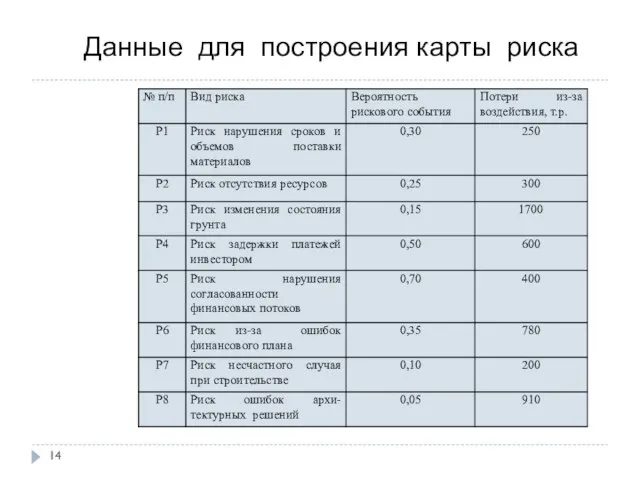

- 14. Данные для построения карты риска

- 15. Построенная карта риска Картографирование рисков распределяет зоны ответственности за рисками и человеческими ресурсами необходимым образом.

- 16. 5. Последствия и вероятности риска Последствия с точки зрения угроз и возможностей могут быть оценены как

- 17. Вероятность также может быть высокой, средней и низкой, однако требуются различные определения для угроз и возможностей.

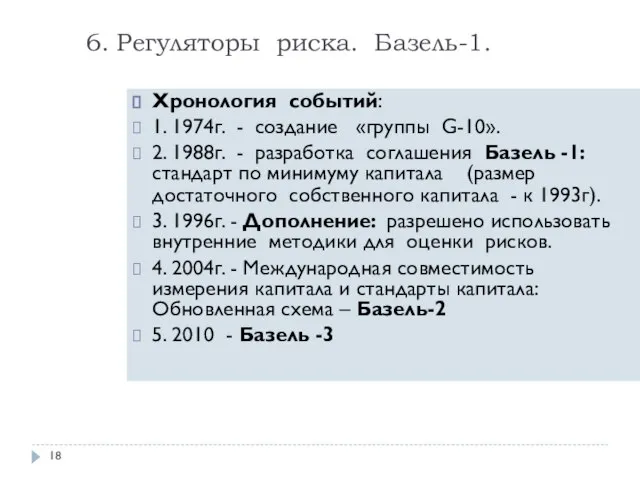

- 18. 6. Регуляторы риска. Базель-1. Хронология событий: 1. 1974г. - создание «группы G-10». 2. 1988г. - разработка

- 19. Первое Базельское соглашение (Basel Accord), известное как Базель-1, было заключено в 1988г. и представляло собой важный

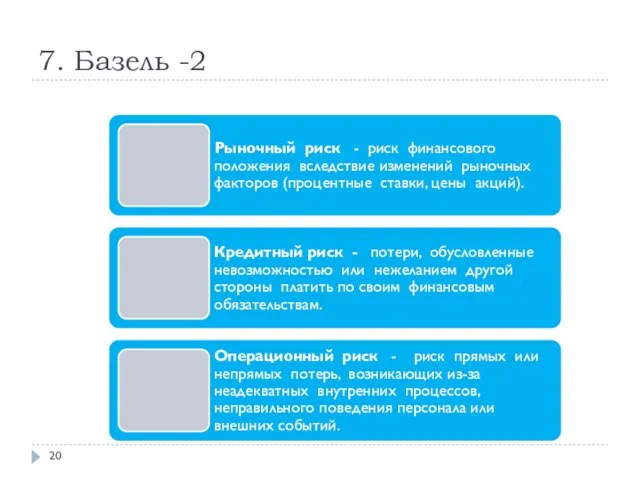

- 20. 7. Базель -2

- 21. пруденциальный надзор – предварительный, "ранний" надзор prudential связано с латинским словом providentia предвидение

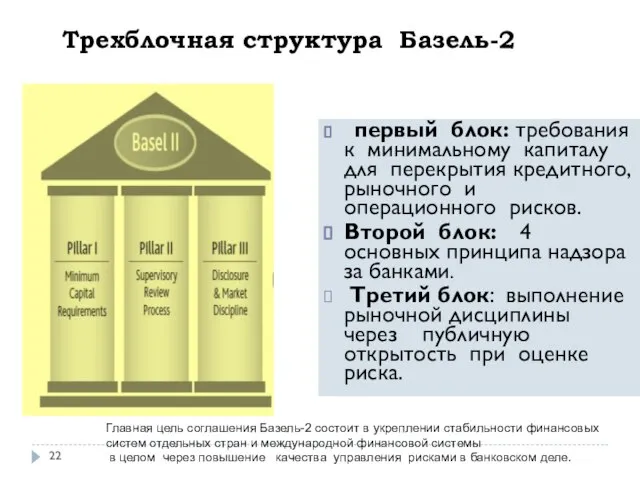

- 22. Трехблочная структура Базель-2 первый блок: требования к минимальному капиталу для перекрытия кредитного, рыночного и операционного рисков.

- 28. 8. Классификация и виды рисков Критерии Время возникновения Факторы возникновения Характер учета Характер последствий Сфера возникновения

- 29. Составляющие финансового риска

- 30. Внешние риски Налоговый риск Валютный риск Риск форс-мажор- ных обстоятельств Страновой риск Классификация внешних рисков

- 31. Внутренние риски Внутренние риски Кредитный риск Ресурсный риск Портфельный риск Ликвидный риск Процессный риск

- 32. 9. Основные методы измерения риска в финансовой сфере

- 33. Риск портфеля = сумме стоимостей отдельных акций 9.1. Суммарный метод

- 34. 9.2 Метод чувствительности Сущность: дает изменение стоимости портфеля при вариации одного из факторов риска. Вычислительная схема:

- 35. Формула Блэка-Шоулса где S – цена акции; Φ(d1) - функция распределения нормального закона; К - цена

- 36. Частные производные Delta = - оценивает изменение опциона по отношению к цене; Vega = - оценивает

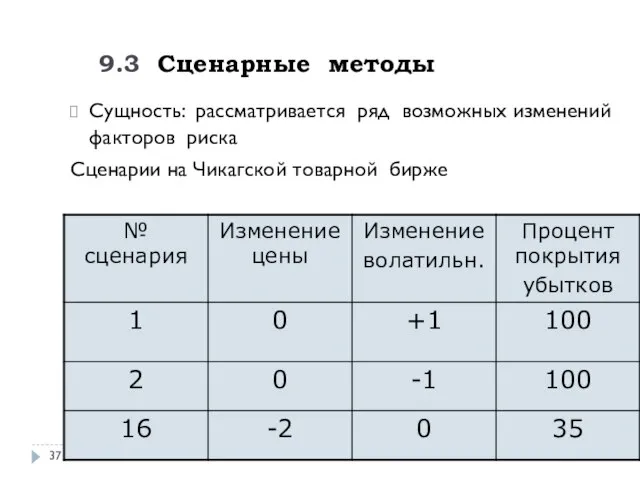

- 37. 9.3 Сценарные методы Сущность: рассматривается ряд возможных изменений факторов риска Сценарии на Чикагской товарной бирже

- 38. 9.4 Распределение потерь Дисперсия - мера риска. Value-at-Risk (VaR): убытки по данному инструменту (портфелю) за определенный

- 39. 9.5 Нечеткая логика (Fuzzy Logic) Сущность НЛ: в ней используются лингвистические переменные (вместо обычных числовых) или

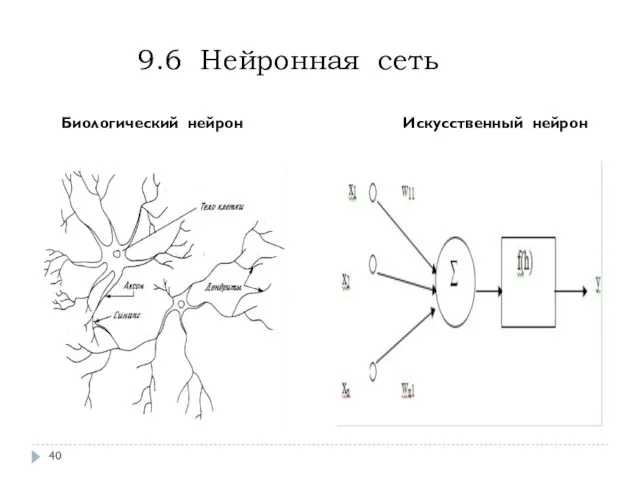

- 40. 9.6 Нейронная сеть Биологический нейрон Искусственный нейрон

- 41. Сравнение НС и НЛ

- 42. 10. Разновидности рыночного риска. Типы РР Риск процентной ставки 2. Риск цены акции 3. Риск обменного

- 43. Проявление рыночного риска 1. Банки: Рыночный риск - учет различных финансовых инструментов 2.Страховые компании: являются субъектами

- 44. Модели оценки VaR Локальное оценивание: аппроксимация стоимости финансового инструмента Ковариационный метод Полное оценивание: полный перерасчет стоимости

- 45. 11. Ковариационный метод расчета VaR Гистограмма доходов VaR составляет около $47 тыс Реальные потери могут превысить

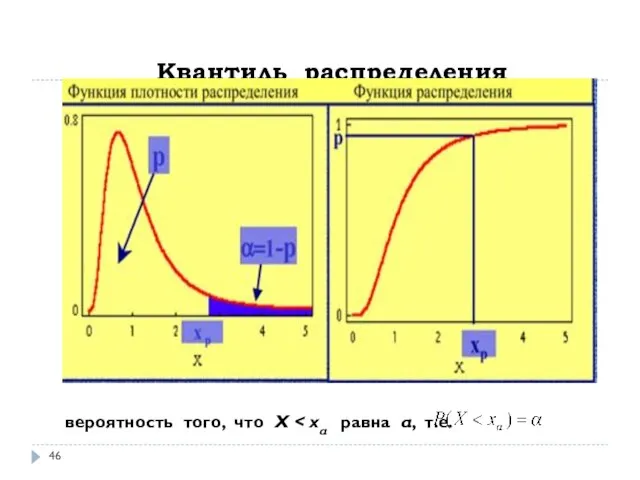

- 46. Квантиль распределения вероятность того, что Х .

- 47. Расчет VaR Распределение потерь подчиняется нормальному закону со средним значением μ и дисперсией σ2: VaR α=

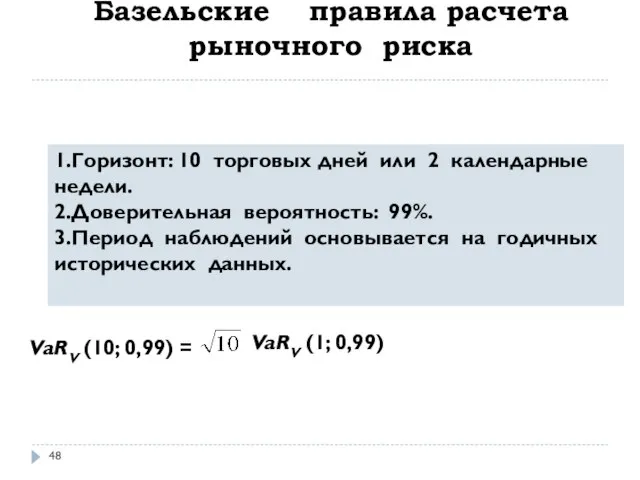

- 48. Базельские правила расчета рыночного риска 1.Горизонт: 10 торговых дней или 2 календарные недели. 2.Доверительная вероятность: 99%.

- 49. 12.Метод исторических симуляций Методология оценки VaR 1. Выбирается фиксированный горизонт N, за который отслеживаются исторические изменения

- 50. S*i,t = Si,0 + ΔSi,t. . 3. Производится переоценка всего портфеля по исторически имитированным ценам, и

- 51. Результаты Гистограмма Сортировка по убыванию 1 Самый большой доход . . . . . VaR=0,95*N N

- 52. 13. Метод Монте-Карло при расчете VaR. Геометрическое броуновское движение 1. Процесс Винера (броуновское движение): перемещение переменной

- 53. Генерация случайных величин Розыгрыш значения непрерывной СВ X с заданной функцией распределения (ФР) W(x) сводится к

- 54. Mетод Монте-Карло 1 этап. Модель изменения факторов риска - модель геометрического броуновского движения где St -

- 55. 2 этап. Генерация сценариев по портфелю активов Генерирование сценария основного актива по уравнению для двух моментов

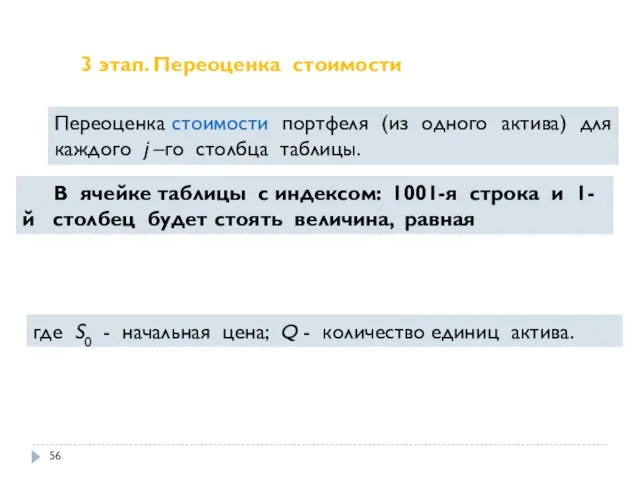

- 56. Переоценка стоимости портфеля (из одного актива) для каждого j –го столбца таблицы. 3 этап. Переоценка стоимости

- 57. 4 этап. Сортировка по убыванию 4.1.Ранжируются 500 значений переоцененных стоимостей портфеля от самого большого прироста до

- 58. 14. Модели оценки финансовой несостоятельности предприятия. ФНП - неспособность субъекта хозяйствования платить по своим долговым обязательствам

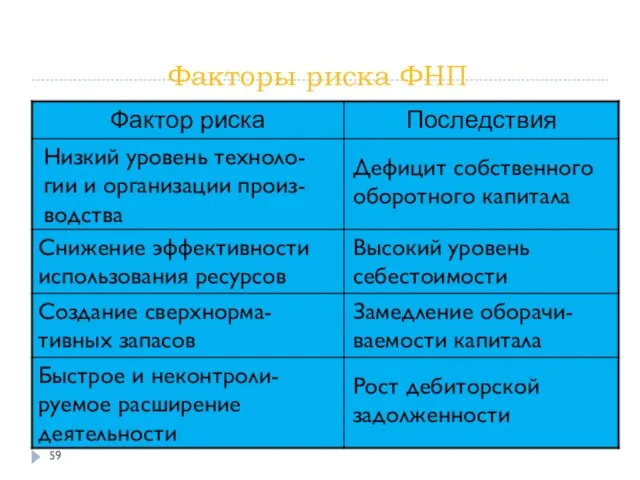

- 59. Факторы риска ФНП Низкий уровень техноло-гии и организации произ-водства Дефицит собственного оборотного капитала Снижение эффективности использования

- 60. Модели риска ФНП Модели риска ФНП Комплексная балльная система Рейтинговый финансовый анализ Дискриминант- ные факторные модели

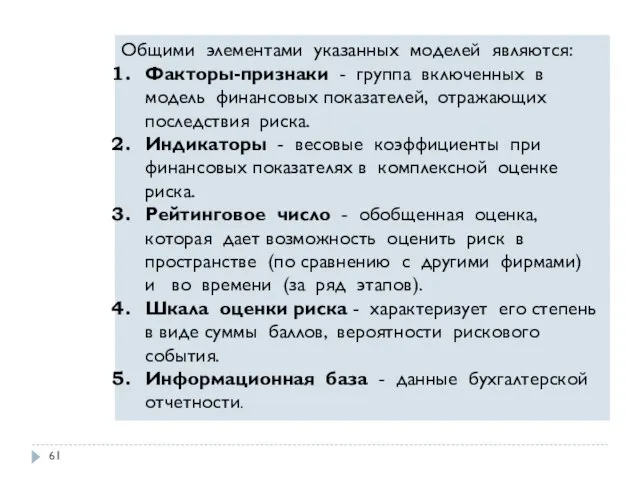

- 61. Общими элементами указанных моделей являются: Факторы-признаки - группа включенных в модель финансовых показателей, отражающих последствия риска.

- 62. Построение модели классификации финансового состояния предприятия Суммирование баллов и назначение диапазона каждого класса Установление классов финансового

- 63. Дискриминантный анализ используется для принятия решения о том, какие переменные различают (дискриминируют) две или более возникающие

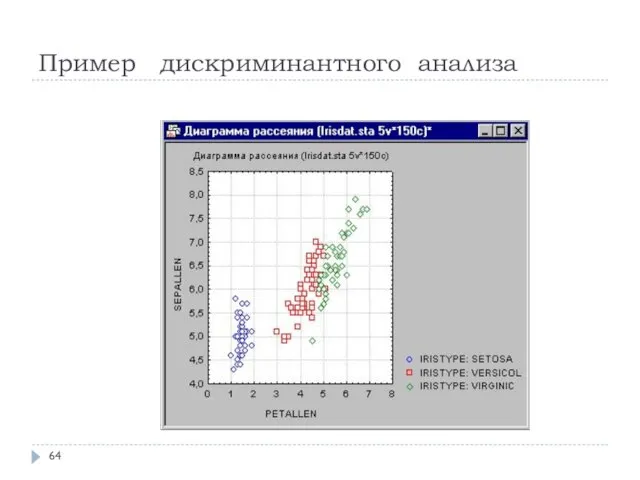

- 64. Пример дискриминантного анализа

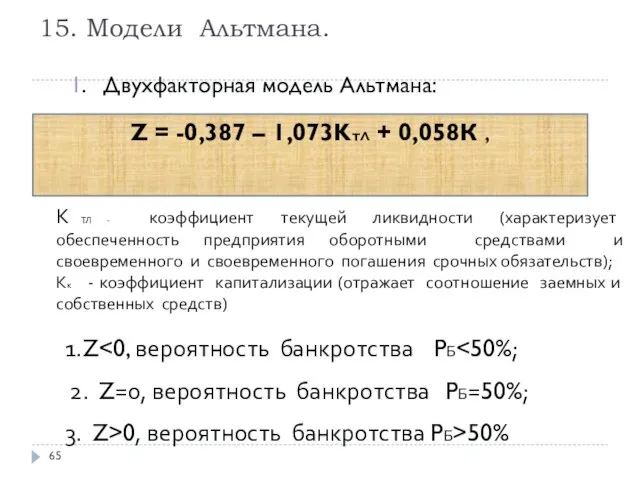

- 65. 15. Модели Альтмана. 1. Двухфакторная модель Альтмана: Z = -0,387 – 1,073KтЛ + 0,058К , 1.Z

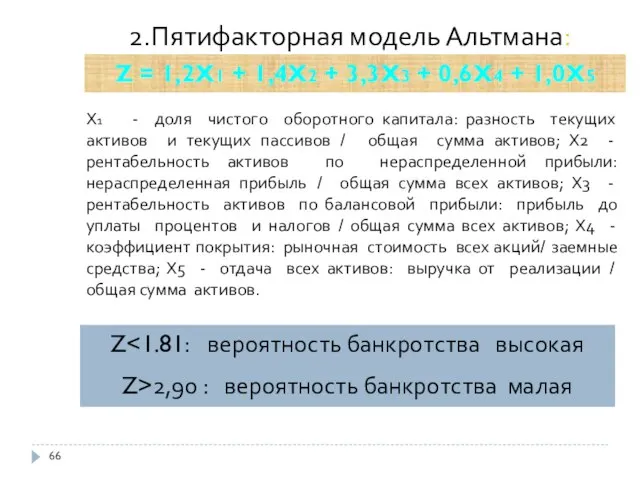

- 66. 2.Пятифакторная модель Альтмана: Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + 1,0Х5 Z Z>2,90

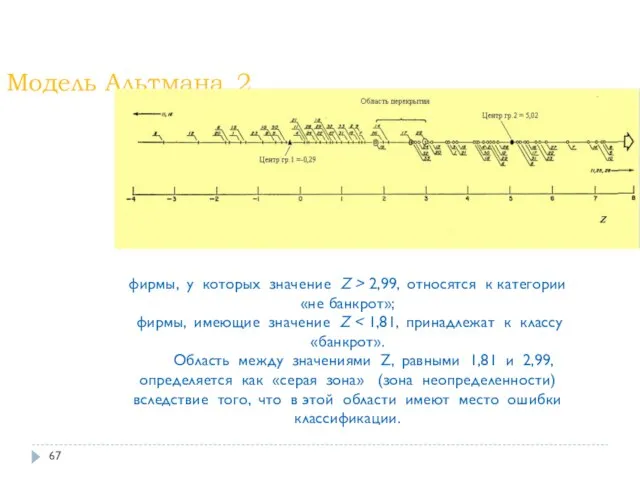

- 67. Модель Альтмана_2 фирмы, у которых значение Z > 2,99, относятся к категории «не банкрот»; фирмы, имеющие

- 68. Модель Альтмана_3 Необходимо отметить, что выборка из 66 предприятий, обследованных Альтманом, является случайной, и любая другая

- 69. 16 Кредитные рейтинговые системы Кредитный рейтинг - оценка кредитоспособности, выставленная рейтинговым агентством. Присваиваемые рейтинги должны показать

- 70. Процесс формирования рейтинга

- 71. Категории рейтингов системы Standard & Poor’s

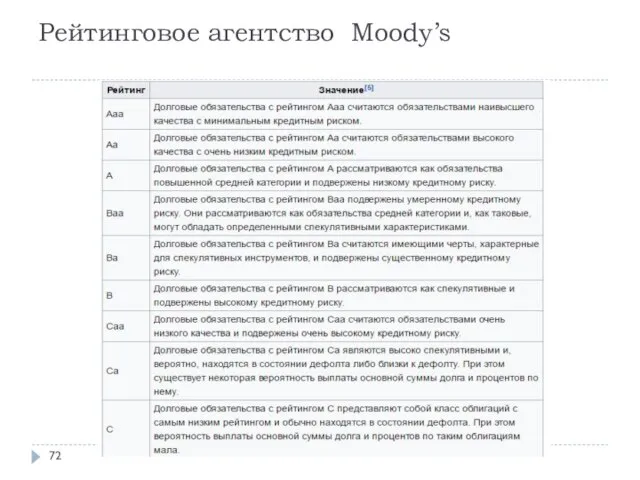

- 72. Рейтинговое агентство Moody’s

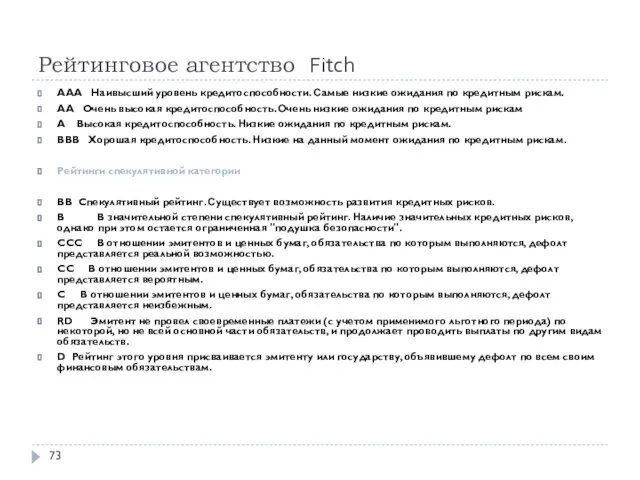

- 73. Рейтинговое агентство Fitch AAA Наивысший уровень кредитоспособности. Самые низкие ожидания по кредитным рискам. AA Очень высокая

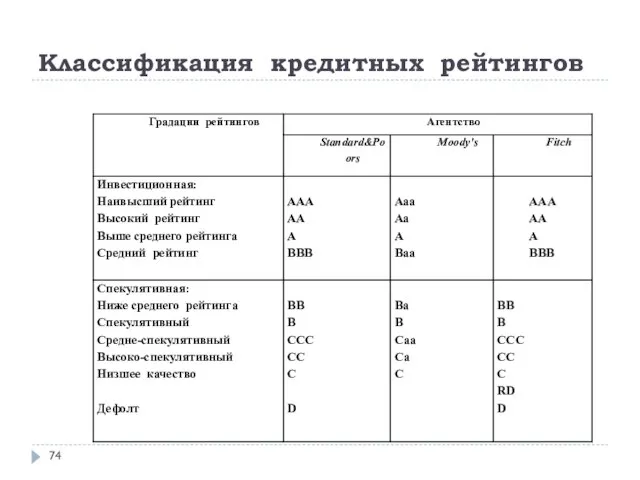

- 74. Классификация кредитных рейтингов

- 75. Сравнение кредитных рейтингов

- 76. РОССИЯ - КРЕДИТНЫЙ РЕЙТИНГ

- 77. Рейтинг стран по версии S&P, 2016

- 78. Суверенный кредитный рейтинг России Standard & Poor’s (от 16 сентября 2017г.): – долгосрочный кредитный рейтинг России

- 79. ФЕДЕРАЛЬНЫЙ ЗАКОН, №222, 07.2105 О ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ РЕЙТИНГОВЫХ АГЕНТСТВ В РОССИЙСКОЙ ФЕДЕРАЦИИ, кредитное рейтинговое агентство -

- 80. Российские рейтинговые агенства 1. Рейтинговое агентство «Эксперт РА (1997 г)

- 81. 2 Национальное Рейтинговое Агентство (2000) Рейтинговая шкала Номер Оценка Расшифровка 1 AAA Максимальная 2 AA+ Очень

- 82. 3 Рейтинговое агентство АК&M (1994) Номер Оценка Расшифровка 1 A++ Очень высокий уровень надежности. Риск несвоевременного

- 83. С 13 января 2017 г в России заработала часть положений закона о рейтинговых агентствах 223-ФЗ —

- 84. Накопленные вероятности дефолта До какой степени обоснованы количественные рейтинги? В полной ли мере рейтинговые агентства являются

- 85. 17. Миграция рейтингов Миграция рейтингов - дискретный процесс изменения кредитного рейтинга от одного временного периода к

- 86. Матрица перехода рейтингов Пересечение i-ой строки и j –го столбца показывает: фирма, имеющая рейтинг с номером

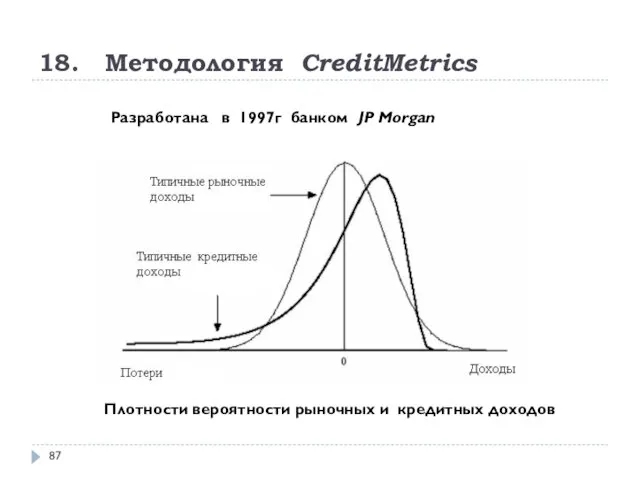

- 87. 18. Методология CreditMetrics Разработана в 1997г банком JP Morgan Плотности вероятности рыночных и кредитных доходов

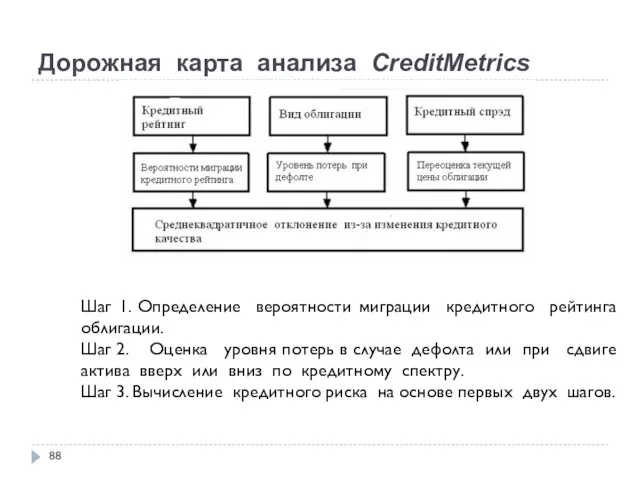

- 88. Дорожная карта анализа CreditMetrics Шаг 1. Определение вероятности миграции кредитного рейтинга облигации. Шаг 2. Оценка уровня

- 89. Шаг 1: Миграция кредитного рейтинга Пример миграции кредитного качества Наиболее вероятный кредитный рейтинг в течение года

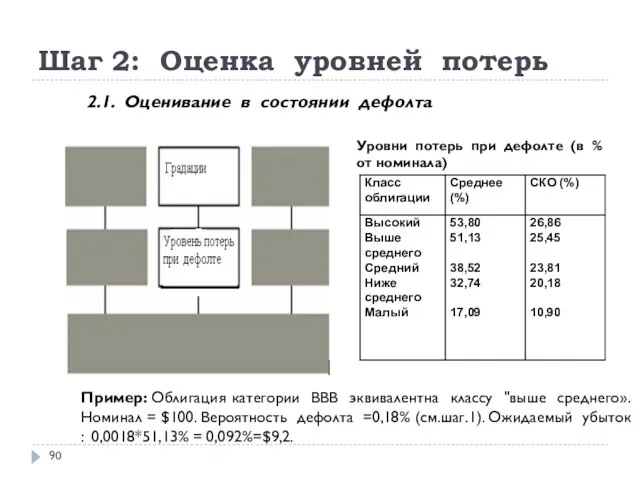

- 90. Шаг 2: Оценка уровней потерь 2.1. Оценивание в состоянии дефолта Уровни потерь при дефолте (в %

- 91. 2.2 Оценивание при миграции рейтинга Здесь подверженность риску оценивается другими методами: 1. Для каждой рейтинговой категории

- 92. Пример Облигация с рейтингом ВВВ. Пятилетний срок погашения; годовой купон в размере 6%. Изменение ставок дисконтирования

- 93. Шаг 3 Оценка кредитного риска Оценки волатильности стоимости вследствие изменения кредитного качества на примере единственной облигации:

- 94. 1.Вычисление стандартного отклонения как меры риска Определение среднего значения , . СКО вычисляется по выражению СКО

- 95. 2. Вычисление квантиля как меры риска Пример: однопроцентный квантиль для облигации (персентиль) То значение, при котором

- 96. 19. Структурные модели дефолта. Модель Мертона.

- 97. В случае если рыночная стоимость активов опускается ниже стоимости долга, акционерам выгодно не использовать опцион и

- 98. Модель Мертона

- 99. Модели этого типа пытаются объяснить механизм возникновения дефолта фирмы. Фирма финансируется через акции и обязательства. Долг

- 100. продолжение В момент времени Т возможны две ситуации: VT > B - величина активов фирмы превышает

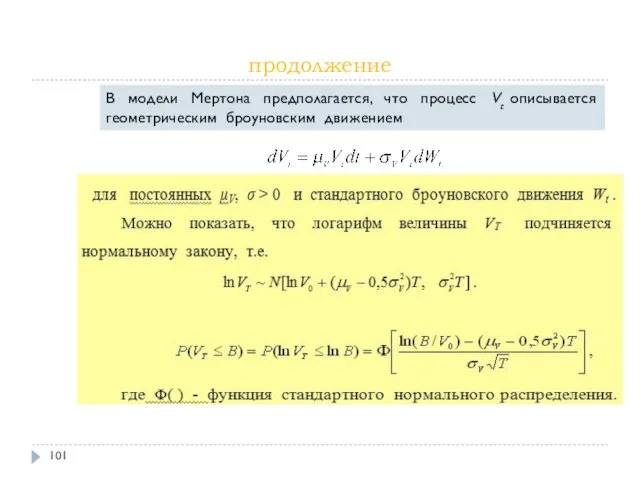

- 101. продолжение В модели Мертона предполагается, что процесс Vt описывается геометрическим броуновским движением

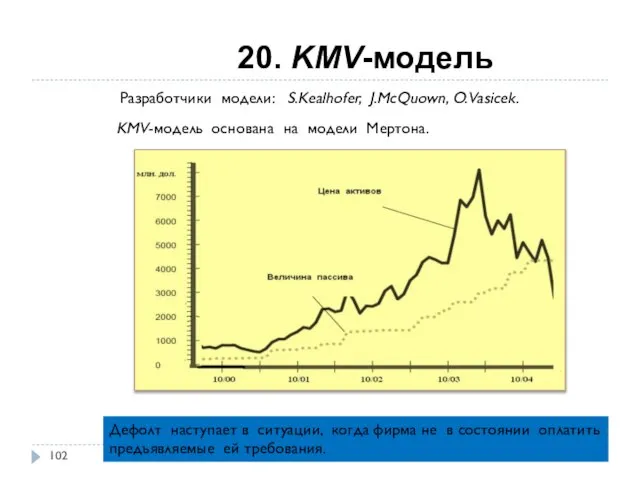

- 102. 20. KMV-модель KMV-модель основана на модели Мертона. Разработчики модели: S.Kealhofer, J.McQuown, O.Vasicek. Дефолт наступает в ситуации,

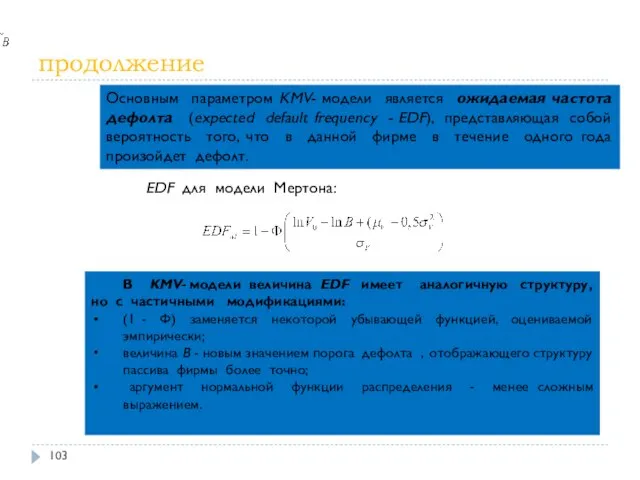

- 103. продолжение Основным параметром KMV- модели является ожидаемая частота дефолта (expected default frequency - EDF), представляющая собой

- 104. продолжение Оценка вероятности дефолта

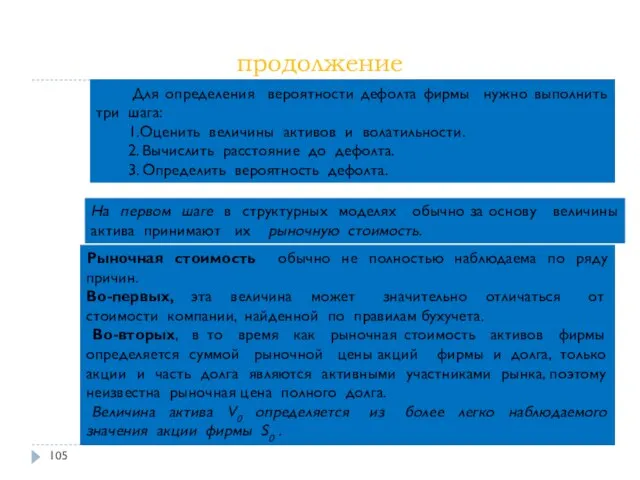

- 105. продолжение Для определения вероятности дефолта фирмы нужно выполнить три шага: 1.Оценить величины активов и волатильности. 2.

- 106. продолжение На втором шаге определяется расстояние до дефолта (distance to default - DD), которое представляет собой

- 107. продолжение Параметры для определения вероятности дефолта: Текущая величина актива. Распределение величины актива в момент времени H.

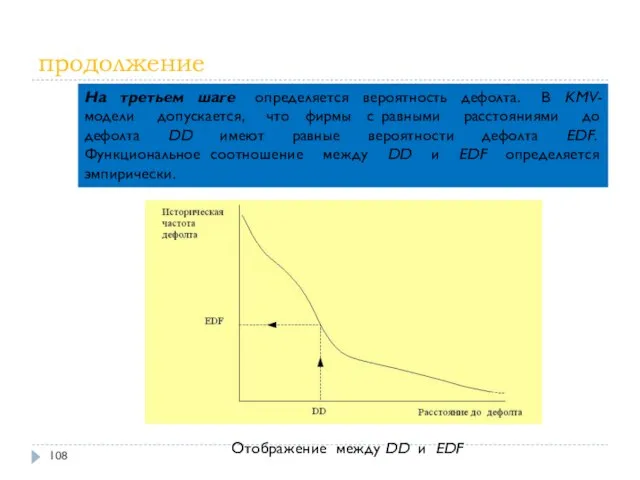

- 108. продолжение На третьем шаге определяется вероятность дефолта. В KMV-модели допускается, что фирмы с равными расстояниями до

- 109. Пример. Определение вероятности дефолта (компания Philip Morris Inc. на апрель2001г.)

- 110. 21. Национальный стандарт ГОСТ Р ИСО/МЭК 31010-2011

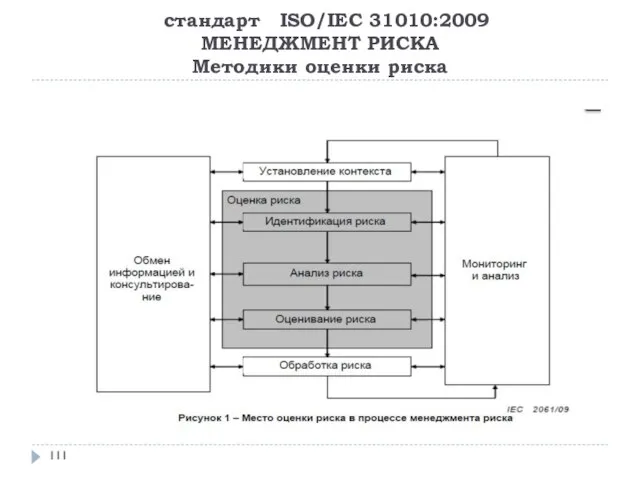

- 111. стандарт ISO/IEC 31010:2009 МЕНЕДЖМЕНТ РИСКА Методики оценки риска

- 112. При установлении контекста определяют основные параметры менеджмента риска и устанавливают область применения и критерии для остальных

- 113. Идентификация риска Идентификация риска – это процесс выявления, исследования и описания рисков. Целью идентификации риска является

- 114. Анализ риска Анализ риска включает рассмотрение причин и источников рисков, их последствий и вероятности того, что

- 115. Качественная оценка применяется для определения последствия, вероятности и уровня риска по таким уровням значимости, как «высокий»,

- 116. Оценивание риска Оценивание риска включает сравнение количественно оцененных уровней риска с критериями риска, определенными при установлении

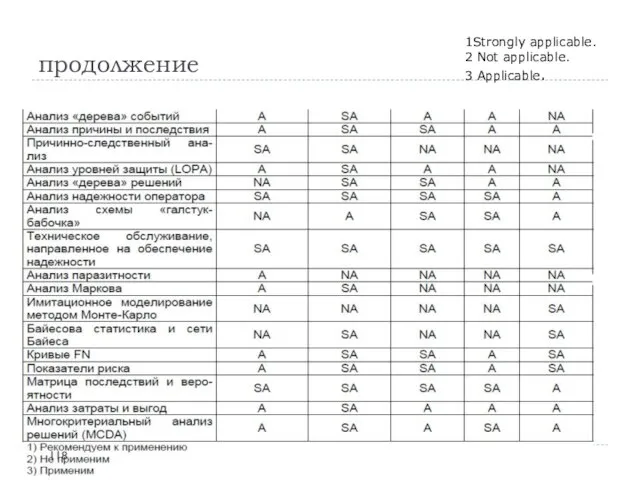

- 117. Методы оценки риска 1Strongly applicable. 2 Not applicable. 3 Applicable.

- 118. продолжение 1Strongly applicable. 2 Not applicable. 3 Applicable.

- 119. СОКРАЩЕНИЯ HAZOP - Hazard and operability studies PHA - Primary hazard analysis HACCP - Hazard Analysis

- 120. 22.Скоринговые карты

- 121. Основные определения Скоринг - это метод оценки благонадежности клиента на основании обработки информации о поведении аналогичных

- 122. Процедура рассмотрения анкеты

- 123. Кредитный конвейер

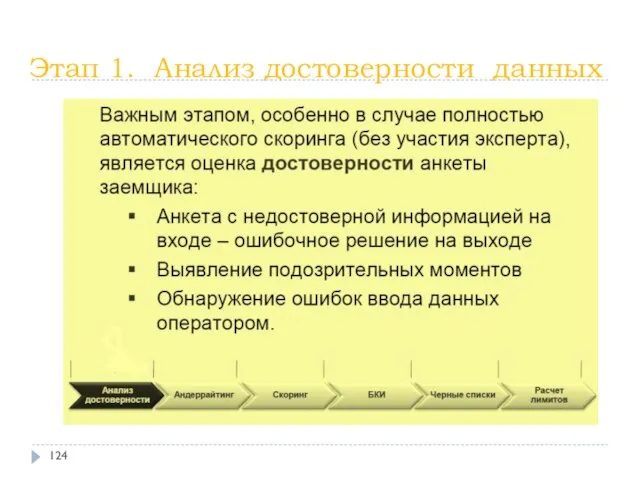

- 124. Этап 1. Анализ достоверности данных

- 125. Этап 2. Андеррайтинг

- 126. Этап 3. Скоринг

- 127. Скоринг: цикл разработки карты

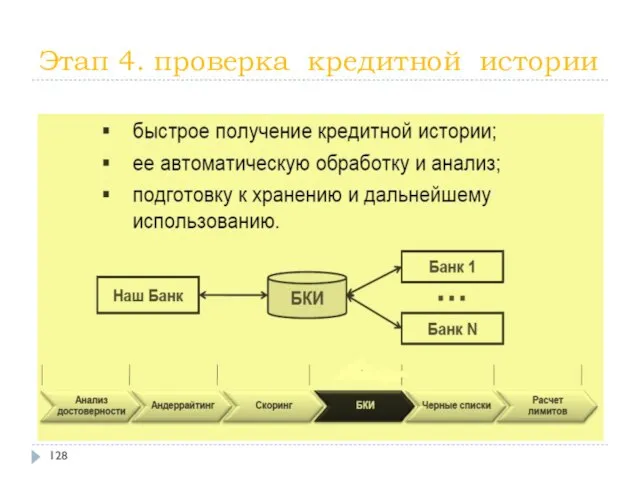

- 128. Этап 4. проверка кредитной истории

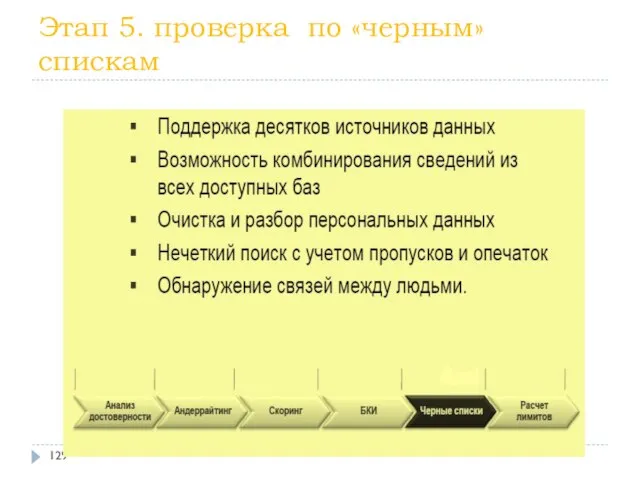

- 129. Этап 5. проверка по «черным» спискам

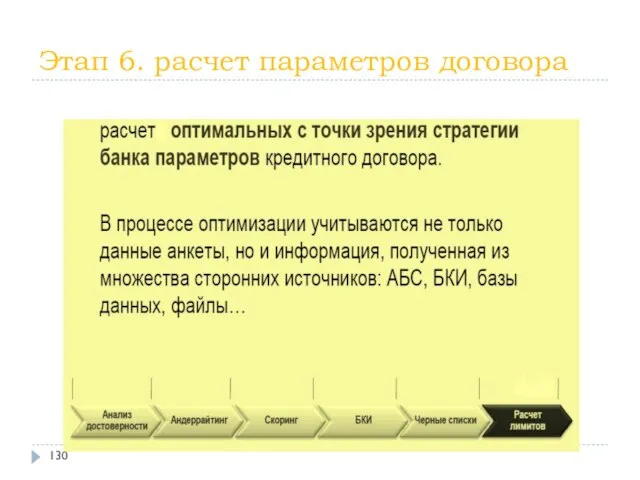

- 130. Этап 6. расчет параметров договора

- 131. 23 Классификация операционных рисков Операционный риск - риск прямых или непрямых потерь, возникающих из-за неадекватных внутренних

- 132. продолжение

- 133. 24. Методы оценивания операционного риска 1.Базовый индикаторный (basic-indicator, BI) В регуляторный капитал под операционный риск резервируется

- 134. Валовой доход = (Процентные доходы - Процентные расходы) + (Непроцентные доходы - Непроцентные расходы) Условия расчета

- 135. 2. Стандартизированный метод(standardized, S) Здесь определяются восемь типовых бизнес-линий, характерных для большинства банков.

- 137. 3.Метод расширенных измерений (advanced measurement approach, AMA) Подход АМА включает 3 основных этапа: 1.Выделение в банке

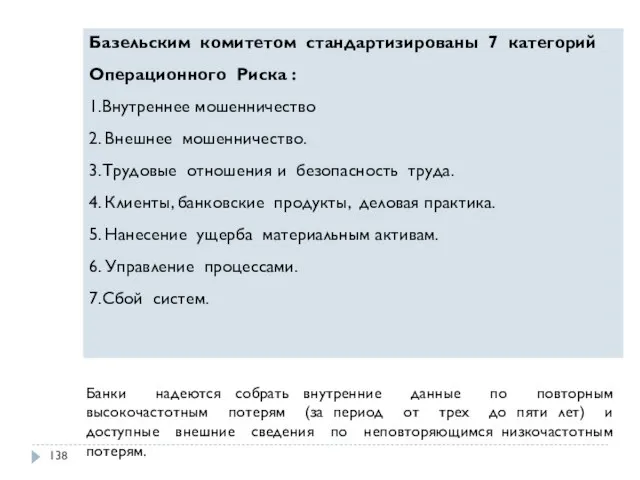

- 138. Базельским комитетом стандартизированы 7 категорий Операционного Риска : 1.Внутреннее мошенничество 2. Внешнее мошенничество. 3.Трудовые отношения и

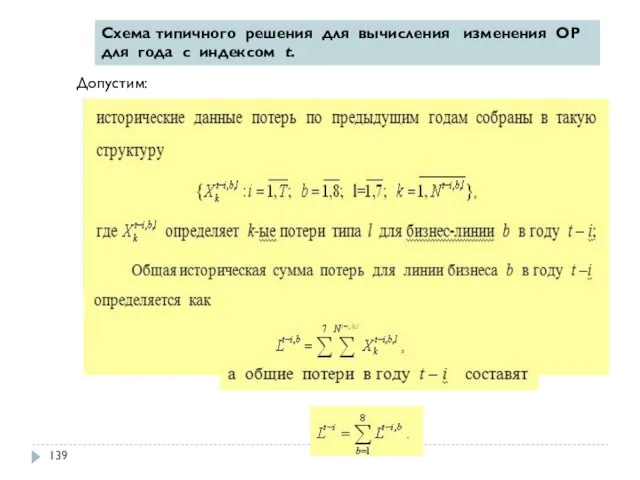

- 139. Схема типичного решения для вычисления изменения ОР для года с индексом t. Допустим:

- 140. Основная проблема подхода АМА заключается в использовании данных о потерях для оценки распределения Lt для года

- 141. 25. Страновой риск Операционный риск возникает из-за неадекватных внутренних процессов или внешних событий. К последним следует

- 143. 26.Методы оценки странового риска

- 144. Категории оценки

- 145. Рейтинги Standard & Poor's

- 146. Суверенный рейтинг агентства S&P некоторых стран с переходной и развивающейся экономикой

- 147. 27.Управление кредитным риском (УКР) УКР - строго формализованный процесс с четкой последовательностью этапов. Система методов УКР

- 148. Принципы управления риском Нельзя рисковать на сумму, превышающую собственный капитал. Нужно думать о последствиях риска. Нельзя

- 149. Методы улучшения бизнес-процессов в банке

- 150. Улучшение кредитного процесса в банке Кредитный процесс - организация кредитной деятельности банка

- 151. Создание кредитных бюро Цели создания КБ: Предупреждение кредитного риска Занятие информационного сегмента кредитного рынка Формирование дисциплинирующего

- 152. Предоставление данных в кредитное бюро Главный продукт КБ – кредитный отчет с информацией о текущих обязательствах

- 153. Создание резервов на покрытие банковских рисков Банк обязан создавать резервы, порядок формирования и использования которых устанавливается

- 154. Страхование банковских кредитных рисков

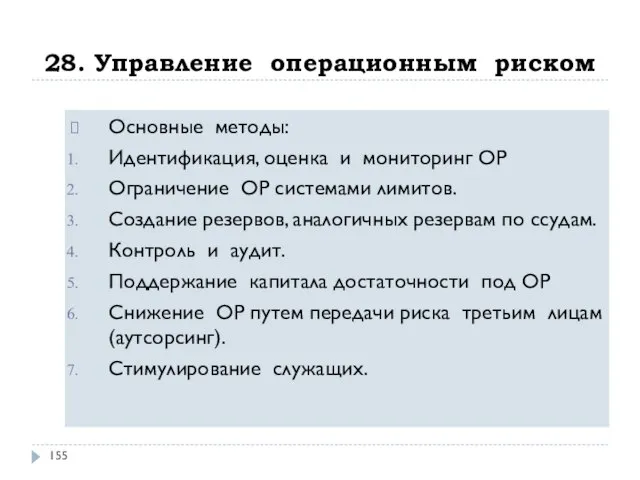

- 155. 28. Управление операционным риском Основные методы: Идентификация, оценка и мониторинг ОР Ограничение ОР системами лимитов. Создание

- 156. Управление ОР: процессный подход Основной принцип процессного подхода: «Желаемый результат достигается более эффективно, когда связанные ресурсы

- 157. Стратегии управления ОР

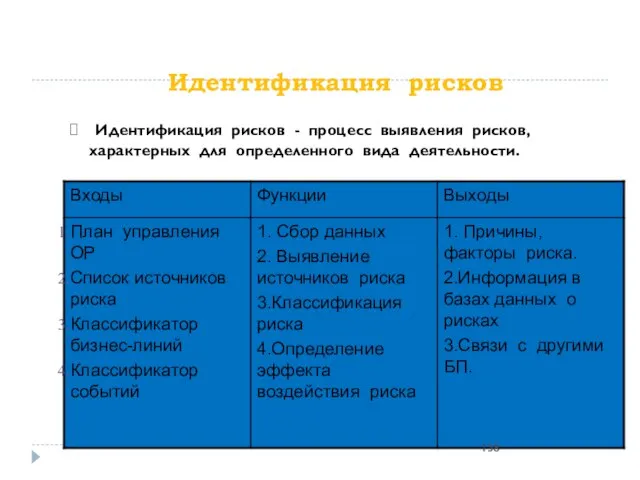

- 158. Идентификация рисков Идентификация рисков - процесс выявления рисков, характерных для определенного вида деятельности.

- 159. 29. Нечеткая логика при оценке риска. Нечеткие множества Четкая логика Нечеткая логика

- 160. Функции принадлежности Способы задания ФП: прямые; косвенные; посредством типовых форм.

- 161. Лингвистические переменные Пример . Доход: «малый», «средний» и «большой».

- 162. Нечеткий логический вывод (НЛВ) НЛВ - аппроксимация зависимости «вход – выход» на основе лингвистических высказываний вида

- 163. Алгоритмы нечеткого вывода При формировании нечеткого вывода значение истинности для предпосылок каждого правила применяется к заключениям

- 164. Нечеткие подмножества, назначенные для каждой переменной вывода, объединяются вместе для формирования одного выходного нечеткого множества. Операция

- 165. Пример 1: создание нечеткой системы оценки кредитного риска возраст, доход, стоимость залога Выход: кредитный риск Входы:

- 166. Функция принадлежности для переменной "возраст

- 167. Работа системы нечеткой логики

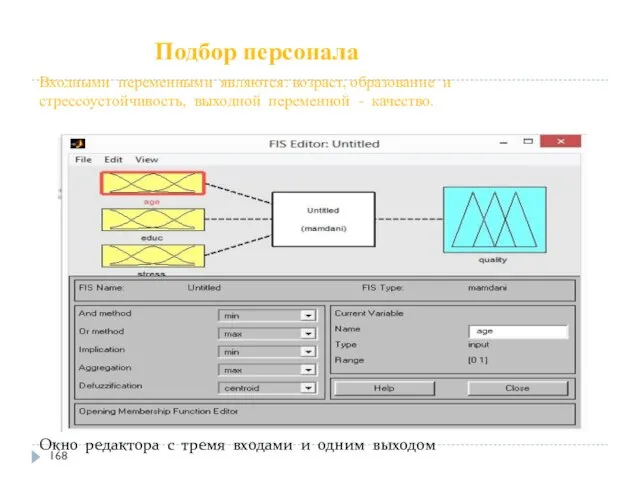

- 168. Подбор персонала Входными переменными являются: возраст, образование и стрессоустойчивость, выходной переменной - качество. Окно редактора с

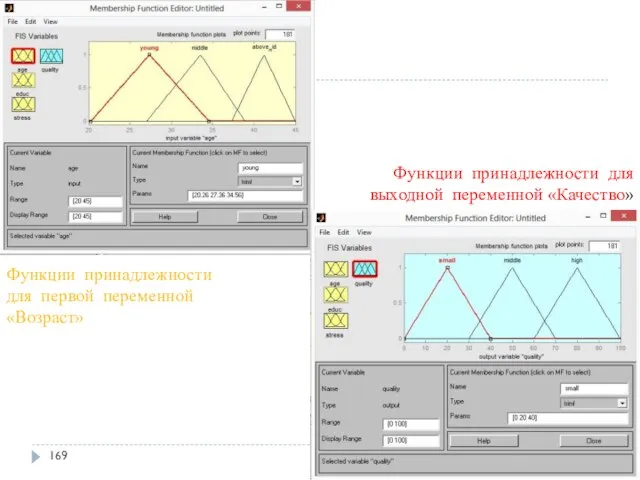

- 169. Функции принадлежности для первой переменной «Возраст» Функции принадлежности для выходной переменной «Качество»

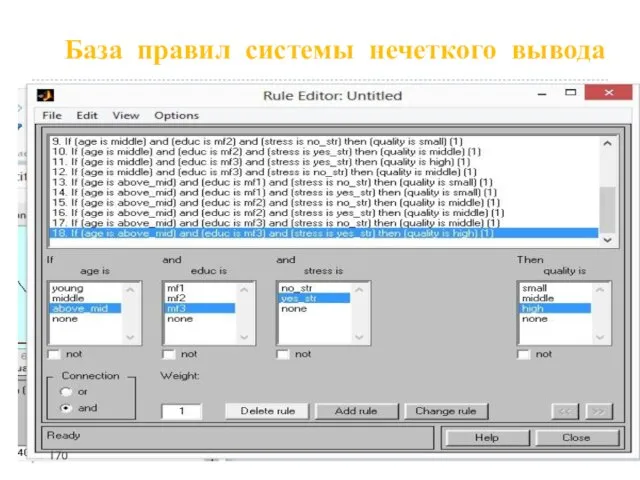

- 170. База правил системы нечеткого вывода

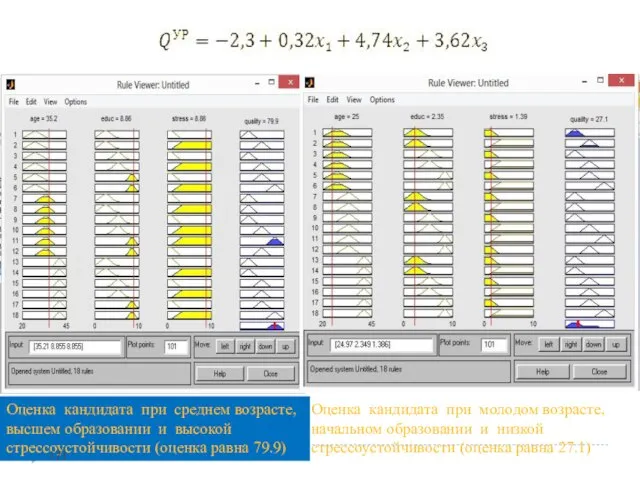

- 171. Оценка кандидата при среднем возрасте, высшем образовании и высокой стрессоустойчивости (оценка равна 79.9) Оценка кандидата при

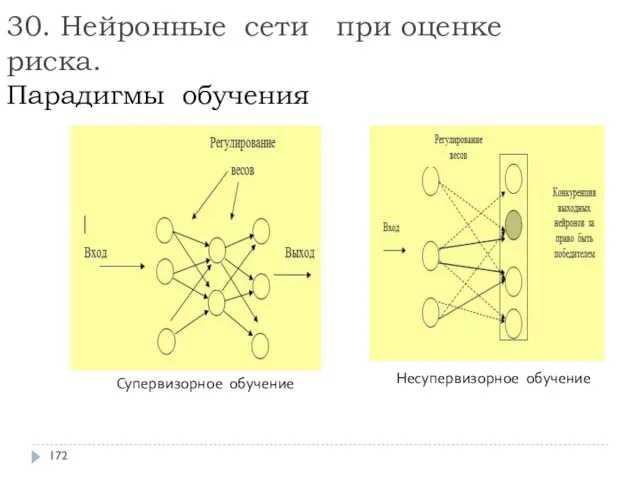

- 172. 30. Нейронные сети при оценке риска. Парадигмы обучения Супервизорное обучение Несупервизорное обучение

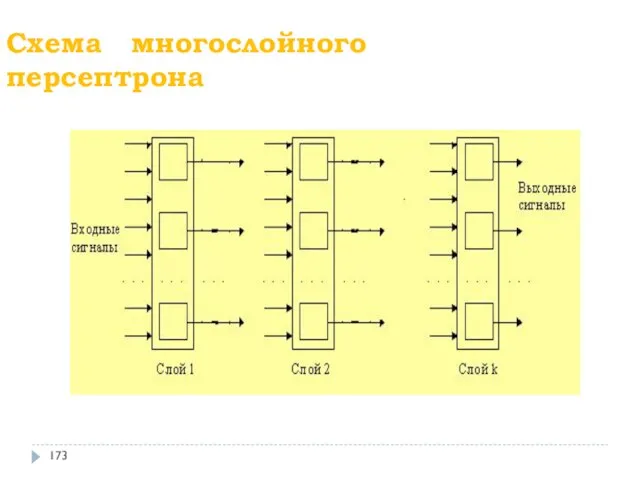

- 173. Схема многослойного персептрона

- 174. Обучение сети на примерах (метод обратного распространения ошибки)

- 175. Алгоритмы обучения Алгоритм обучения означает процедуру, в которой используются правила обучения для настройки весов. Известны четыре

- 176. Правило коррекции по ошибке используется в сетях супервизорного обучения. Для каждого входного примера задается требуемый выход

- 177. Входные данные

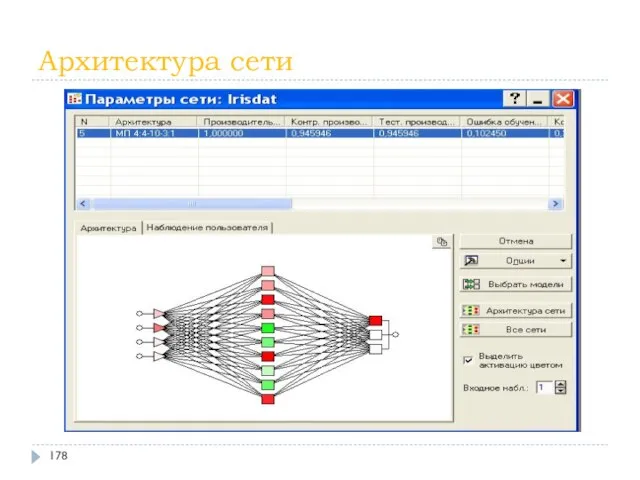

- 178. Архитектура сети

- 179. Результаты классификации

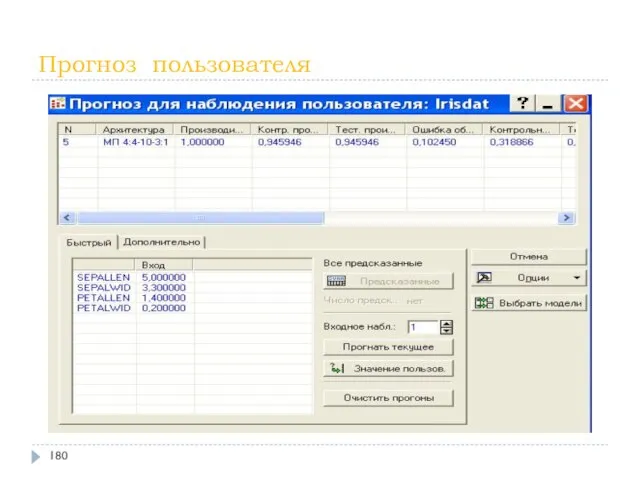

- 180. Прогноз пользователя

- 181. Пример: оценка кредитоспособности клиента Признаки компании (4) Финансовые коэффициенты (7) Признаки руководителя (3) Макроэкономические факторы (3)

- 182. Результаты классификации клиентов Ненадежный клиент Надежный клиент

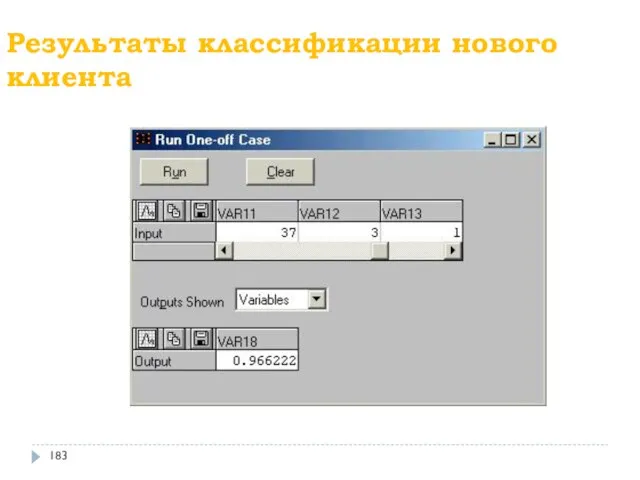

- 183. Результаты классификации нового клиента

- 184. Задача выбора стратегии 5 входных признаков: 1 - качество оказываемых услуг; 2 - количество свободных денежных

- 185. База примеров в пакете Statistica

- 186. Архитектура выбранной сети

- 188. Скачать презентацию

1. Сущность риска. Объективная и субъективная категории

Схема возникновения риска (производственная

1. Сущность риска. Объективная и субъективная категории

Схема возникновения риска (производственная

Схема возникновения риска в финансовой сфере

Схема возникновения риска в финансовой сфере

Формирование риска

Формирование риска

Объективная категория риска

Теории неопределенностей

В риск-менеджменте неправильные решения обусловлены неполнотой информации,

Объективная категория риска

Теории неопределенностей

В риск-менеджменте неправильные решения обусловлены неполнотой информации,

Субъективная категория риска

Ранжирование степени риска

Субъективная категория риска

Ранжирование степени риска

Двумерное ранжирование рисков

Двумерное ранжирование рисков

2. ГОСТ Р 51897-2011 (взамен 51897-2002) «Менеджмент риска. Термины и определения».

Риск:

2. ГОСТ Р 51897-2011 (взамен 51897-2002) «Менеджмент риска. Термины и определения».

Риск:

менеджмент риска: Скоординированные действия по руководству и управлению организацией в области

менеджмент риска: Скоординированные действия по руководству и управлению организацией в области

3. Цели и задачи риск-менеджмента

Р-М - система анализа, оценки и управления

3. Цели и задачи риск-менеджмента

Р-М - система анализа, оценки и управления

Задачи РМ:

выявление и описание рисков;

качественная/количественная оценка рисков;

выбор стратегий

Задачи РМ:

выявление и описание рисков;

качественная/количественная оценка рисков;

выбор стратегий

4. Описание риска. Карта риска.

Описание рисков дает возможность расставить приоритеты

4. Описание риска. Карта риска.

Описание рисков дает возможность расставить приоритеты

Карта риска

На этой карте рисков вероятность или частота отображается по вертикальной

Карта риска

На этой карте рисков вероятность или частота отображается по вертикальной

Данные для построения карты риска

Данные для построения карты риска

Построенная карта риска

Картографирование рисков распределяет зоны ответственности за рисками и

Построенная карта риска

Картографирование рисков распределяет зоны ответственности за рисками и

5. Последствия и вероятности риска

Последствия с точки зрения угроз и возможностей

5. Последствия и вероятности риска

Последствия с точки зрения угроз и возможностей

Вероятность также может быть высокой, средней и низкой, однако требуются

Вероятность также может быть высокой, средней и низкой, однако требуются

6. Регуляторы риска. Базель-1.

Хронология событий:

1. 1974г. - создание «группы G-10».

2. 1988г.

6. Регуляторы риска. Базель-1.

Хронология событий:

1. 1974г. - создание «группы G-10».

2. 1988г.

Первое Базельское соглашение (Basel Accord), известное как Базель-1, было заключено в

Первое Базельское соглашение (Basel Accord), известное как Базель-1, было заключено в

7. Базель -2

7. Базель -2

пруденциальный надзор – предварительный, "ранний" надзор

prudential связано с латинским словом providentia предвидение

пруденциальный надзор – предварительный, "ранний" надзор

prudential связано с латинским словом providentia предвидение

Трехблочная структура Базель-2

первый блок: требования к минимальному капиталу для

Трехблочная структура Базель-2

первый блок: требования к минимальному капиталу для

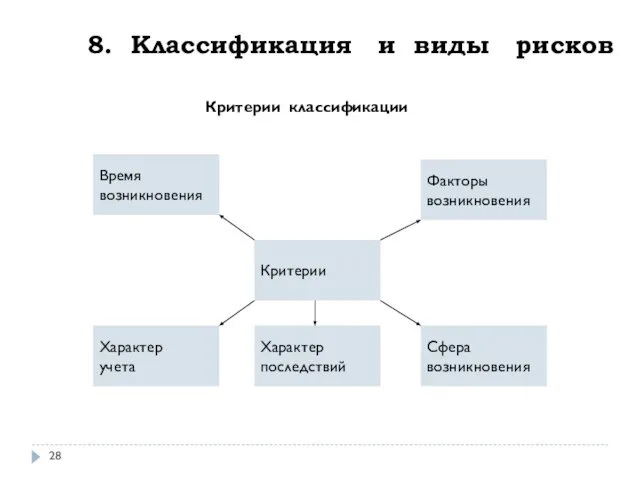

8. Классификация и виды рисков

Критерии

Время

возникновения

Факторы

возникновения

Характер

учета

Характер

последствий

Сфера

возникновения

Критерии классификации

8. Классификация и виды рисков

Критерии

Время

возникновения

Факторы

возникновения

Характер

учета

Характер

последствий

Сфера

возникновения

Критерии классификации

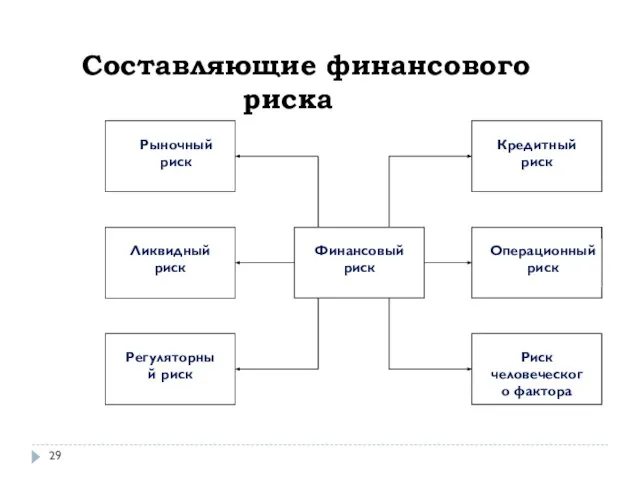

Составляющие финансового риска

Составляющие финансового риска

Внешние

риски

Налоговый

риск

Валютный

риск

Риск форс-мажор-

ных обстоятельств

Страновой

риск

Классификация внешних рисков

Внешние

риски

Налоговый

риск

Валютный

риск

Риск форс-мажор-

ных обстоятельств

Страновой

риск

Классификация внешних рисков

Внутренние риски

Внутренние

риски

Кредитный

риск

Ресурсный

риск

Портфельный

риск

Ликвидный

риск

Процессный

риск

Внутренние риски

Внутренние

риски

Кредитный

риск

Ресурсный

риск

Портфельный

риск

Ликвидный

риск

Процессный

риск

9. Основные методы измерения риска в финансовой сфере

9. Основные методы измерения риска в финансовой сфере

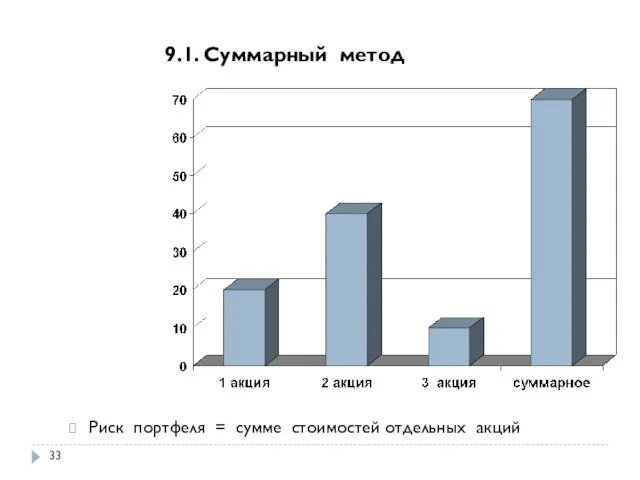

Риск портфеля = сумме стоимостей отдельных акций

9.1. Суммарный метод

Риск портфеля = сумме стоимостей отдельных акций

9.1. Суммарный метод

9.2 Метод чувствительности

Сущность: дает изменение стоимости портфеля при вариации одного из

9.2 Метод чувствительности

Сущность: дает изменение стоимости портфеля при вариации одного из

Формула Блэка-Шоулса

где S – цена акции; Φ(d1) - функция

Формула Блэка-Шоулса

где S – цена акции; Φ(d1) - функция

Частные производные

Delta = - оценивает изменение опциона по отношению к

Частные производные

Delta = - оценивает изменение опциона по отношению к

9.3 Сценарные методы

Сущность: рассматривается ряд возможных изменений факторов риска

Сценарии

9.3 Сценарные методы

Сущность: рассматривается ряд возможных изменений факторов риска

Сценарии

9.4 Распределение потерь

Дисперсия - мера риска.

Value-at-Risk (VaR): убытки по данному инструменту

9.4 Распределение потерь

Дисперсия - мера риска.

Value-at-Risk (VaR): убытки по данному инструменту

9.5 Нечеткая логика (Fuzzy Logic)

Сущность НЛ:

в ней используются лингвистические переменные (вместо

9.5 Нечеткая логика (Fuzzy Logic)

Сущность НЛ:

в ней используются лингвистические переменные (вместо

9.6 Нейронная сеть

Биологический нейрон Искусственный нейрон

9.6 Нейронная сеть

Биологический нейрон Искусственный нейрон

Сравнение НС и НЛ

Сравнение НС и НЛ

10. Разновидности рыночного риска.

Типы РР

Риск процентной

ставки

2. Риск цены

акции

3. Риск

10. Разновидности рыночного риска.

Типы РР

Риск процентной

ставки

2. Риск цены

акции

3. Риск

Проявление рыночного риска

1. Банки: Рыночный риск - учет различных финансовых инструментов

2.Страховые

Проявление рыночного риска

1. Банки: Рыночный риск - учет различных финансовых инструментов

2.Страховые

Модели оценки VaR

Локальное оценивание:

аппроксимация стоимости финансового инструмента

Ковариационный метод

Полное оценивание:

полный

Модели оценки VaR

Локальное оценивание:

аппроксимация стоимости финансового инструмента

Ковариационный метод

Полное оценивание:

полный

11. Ковариационный метод расчета VaR

Гистограмма доходов

VaR составляет около $47 тыс

Реальные

11. Ковариационный метод расчета VaR

Гистограмма доходов

VaR составляет около $47 тыс

Реальные

Квантиль распределения

вероятность того, что Х < хα равна α,

Квантиль распределения

вероятность того, что Х < хα равна α,

Расчет VaR

Распределение потерь подчиняется нормальному закону со средним значением μ и

Расчет VaR

Распределение потерь подчиняется нормальному закону со средним значением μ и

Базельские правила расчета рыночного риска

1.Горизонт: 10 торговых дней или 2

Базельские правила расчета рыночного риска

1.Горизонт: 10 торговых дней или 2

12.Метод исторических симуляций

Методология оценки VaR

1. Выбирается фиксированный горизонт N, за

12.Метод исторических симуляций

Методология оценки VaR

1. Выбирается фиксированный горизонт N, за

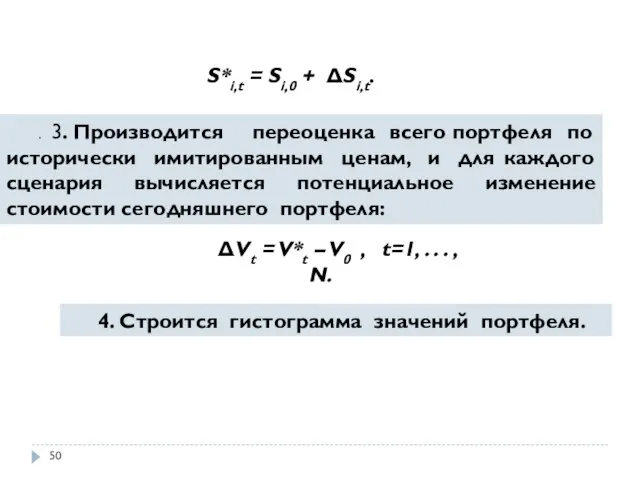

S*i,t = Si,0 + ΔSi,t.

. 3. Производится переоценка всего портфеля

S*i,t = Si,0 + ΔSi,t.

. 3. Производится переоценка всего портфеля

Результаты

Гистограмма

Сортировка по убыванию

1 Самый большой доход

.

.

.

.

. VaR=0,95*N

N Самый большой убыток

Результаты

Гистограмма

Сортировка по убыванию

1 Самый большой доход

.

.

.

.

. VaR=0,95*N

N Самый большой убыток

13. Метод Монте-Карло при расчете VaR.

Геометрическое броуновское движение

1. Процесс Винера

13. Метод Монте-Карло при расчете VaR.

Геометрическое броуновское движение

1. Процесс Винера

Генерация случайных величин

Розыгрыш значения непрерывной СВ X

с заданной функцией распределения

Генерация случайных величин

Розыгрыш значения непрерывной СВ X

с заданной функцией распределения

Mетод Монте-Карло

1 этап. Модель изменения факторов риска - модель

Mетод Монте-Карло

1 этап. Модель изменения факторов риска - модель

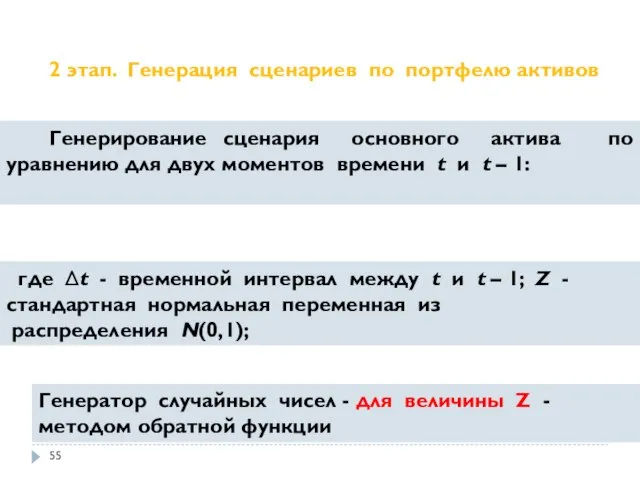

2 этап. Генерация сценариев по портфелю активов

Генерирование сценария основного актива

2 этап. Генерация сценариев по портфелю активов

Генерирование сценария основного актива

Переоценка стоимости портфеля (из одного актива) для каждого j –го столбца

Переоценка стоимости портфеля (из одного актива) для каждого j –го столбца

4 этап. Сортировка по убыванию

4.1.Ранжируются 500 значений переоцененных стоимостей портфеля

4 этап. Сортировка по убыванию

4.1.Ранжируются 500 значений переоцененных стоимостей портфеля

14. Модели оценки финансовой несостоятельности предприятия.

ФНП - неспособность субъекта

14. Модели оценки финансовой несостоятельности предприятия.

ФНП - неспособность субъекта

Факторы риска ФНП

Низкий уровень техноло-гии и организации произ-водства

Дефицит собственного оборотного капитала

Снижение

Факторы риска ФНП

Низкий уровень техноло-гии и организации произ-водства

Дефицит собственного оборотного капитала

Снижение

Модели риска ФНП

Модели

риска ФНП

Комплексная

балльная

система

Рейтинговый

финансовый

анализ

Дискриминант-

ные факторные

модели

Диагностика

банкротства

предприятий

Прогнозирование

восстановления

платеже-

способности

Модели риска ФНП

Модели

риска ФНП

Комплексная

балльная

система

Рейтинговый

финансовый

анализ

Дискриминант-

ные факторные

модели

Диагностика

банкротства

предприятий

Прогнозирование

восстановления

платеже-

способности

Общими элементами указанных моделей являются:

Факторы-признаки - группа включенных в модель финансовых

Общими элементами указанных моделей являются:

Факторы-признаки - группа включенных в модель финансовых

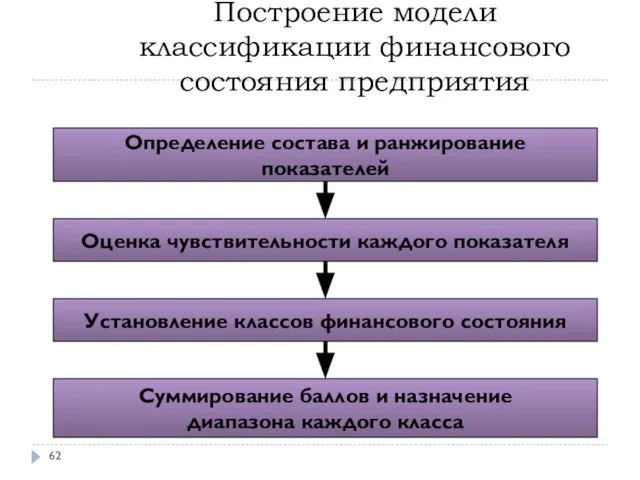

Построение модели классификации финансового состояния предприятия

Суммирование баллов и назначение

диапазона каждого класса

Установление

Построение модели классификации финансового состояния предприятия

Суммирование баллов и назначение

диапазона каждого класса

Установление

Дискриминантный анализ используется для принятия решения о том, какие переменные различают

Дискриминантный анализ используется для принятия решения о том, какие переменные различают

Пример дискриминантного анализа

Пример дискриминантного анализа

15. Модели Альтмана.

1. Двухфакторная модель Альтмана:

Z = -0,387 – 1,073KтЛ

15. Модели Альтмана.

1. Двухфакторная модель Альтмана:

Z = -0,387 – 1,073KтЛ

2.Пятифакторная модель Альтмана:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4

2.Пятифакторная модель Альтмана:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4

Модель Альтмана_2

фирмы, у которых значение Z > 2,99, относятся к категории

Модель Альтмана_2

фирмы, у которых значение Z > 2,99, относятся к категории

Модель Альтмана_3

Необходимо отметить, что выборка из 66 предприятий, обследованных Альтманом,

Модель Альтмана_3

Необходимо отметить, что выборка из 66 предприятий, обследованных Альтманом,

16 Кредитные рейтинговые системы

Кредитный рейтинг - оценка кредитоспособности, выставленная рейтинговым агентством.

Присваиваемые

16 Кредитные рейтинговые системы

Кредитный рейтинг - оценка кредитоспособности, выставленная рейтинговым агентством.

Присваиваемые

Процесс формирования рейтинга

Процесс формирования рейтинга

Категории рейтингов системы Standard & Poor’s

Категории рейтингов системы Standard & Poor’s

Рейтинговое агентство Moody’s

Рейтинговое агентство Moody’s

Рейтинговое агентство Fitch

AAA Наивысший уровень кредитоспособности. Самые низкие ожидания по кредитным

Рейтинговое агентство Fitch

AAA Наивысший уровень кредитоспособности. Самые низкие ожидания по кредитным

Классификация кредитных рейтингов

Классификация кредитных рейтингов

Сравнение кредитных рейтингов

Сравнение кредитных рейтингов

РОССИЯ - КРЕДИТНЫЙ РЕЙТИНГ

РОССИЯ - КРЕДИТНЫЙ РЕЙТИНГ

Рейтинг стран по версии S&P, 2016

Рейтинг стран по версии S&P, 2016

Суверенный кредитный рейтинг России

Standard & Poor’s (от 16 сентября 2017г.):

– долгосрочный кредитный

Суверенный кредитный рейтинг России

Standard & Poor’s (от 16 сентября 2017г.):

– долгосрочный кредитный

ФЕДЕРАЛЬНЫЙ ЗАКОН, №222, 07.2105

О ДЕЯТЕЛЬНОСТИ

КРЕДИТНЫХ РЕЙТИНГОВЫХ АГЕНТСТВ В РОССИЙСКОЙ ФЕДЕРАЦИИ,

кредитное рейтинговое

ФЕДЕРАЛЬНЫЙ ЗАКОН, №222, 07.2105

О ДЕЯТЕЛЬНОСТИ

КРЕДИТНЫХ РЕЙТИНГОВЫХ АГЕНТСТВ В РОССИЙСКОЙ ФЕДЕРАЦИИ,

кредитное рейтинговое

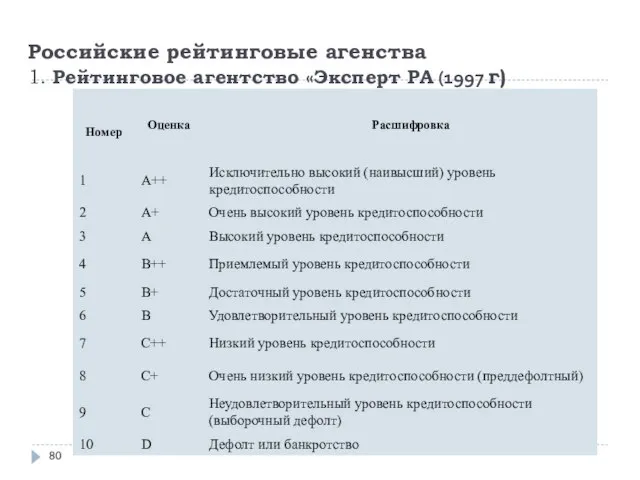

Российские рейтинговые агенства

1. Рейтинговое агентство «Эксперт РА (1997 г)

Российские рейтинговые агенства

1. Рейтинговое агентство «Эксперт РА (1997 г)

2 Национальное Рейтинговое Агентство (2000)

Рейтинговая шкала

Номер Оценка Расшифровка

1 AAA Максимальная

2 AA+

2 Национальное Рейтинговое Агентство (2000)

Рейтинговая шкала

Номер Оценка Расшифровка

1 AAA Максимальная

2 AA+

3 Рейтинговое агентство АК&M (1994)

Номер Оценка Расшифровка

1 A++ Очень высокий уровень

3 Рейтинговое агентство АК&M (1994)

Номер Оценка Расшифровка

1 A++ Очень высокий уровень

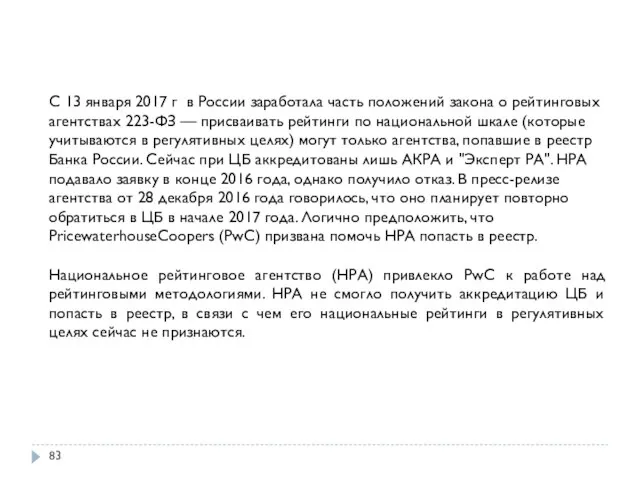

С 13 января 2017 г в России заработала часть положений закона

С 13 января 2017 г в России заработала часть положений закона

Накопленные вероятности дефолта

До какой степени обоснованы количественные рейтинги?

В полной ли мере

Накопленные вероятности дефолта

До какой степени обоснованы количественные рейтинги?

В полной ли мере

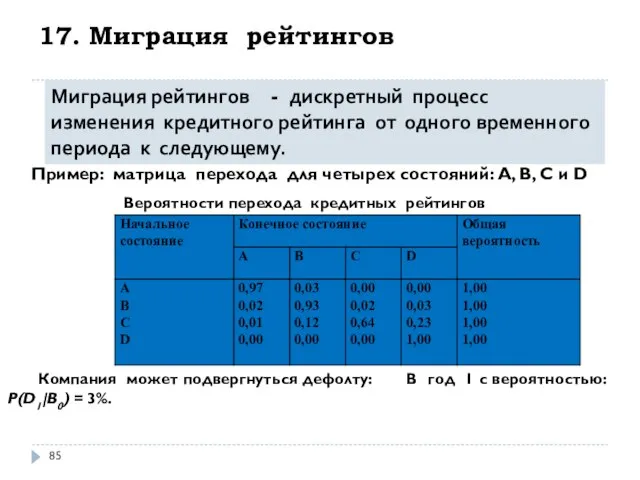

17. Миграция рейтингов

Миграция рейтингов - дискретный процесс изменения кредитного рейтинга от

17. Миграция рейтингов

Миграция рейтингов - дискретный процесс изменения кредитного рейтинга от

Матрица перехода рейтингов

Пересечение i-ой строки и j –го столбца показывает: фирма,

Матрица перехода рейтингов

Пересечение i-ой строки и j –го столбца показывает: фирма,

18. Методология CreditMetrics

Разработана в 1997г банком JP Morgan

Плотности вероятности рыночных

18. Методология CreditMetrics

Разработана в 1997г банком JP Morgan

Плотности вероятности рыночных

Дорожная карта анализа CreditMetrics

Шаг 1. Определение вероятности миграции кредитного рейтинга облигации.

Шаг

Дорожная карта анализа CreditMetrics

Шаг 1. Определение вероятности миграции кредитного рейтинга облигации.

Шаг

Шаг 1: Миграция кредитного рейтинга

Пример миграции

кредитного качества

Наиболее вероятный кредитный

Шаг 1: Миграция кредитного рейтинга

Пример миграции

кредитного качества

Наиболее вероятный кредитный

Шаг 2: Оценка уровней потерь

2.1. Оценивание в состоянии дефолта

Уровни потерь при

Шаг 2: Оценка уровней потерь

2.1. Оценивание в состоянии дефолта

Уровни потерь при

2.2 Оценивание при миграции рейтинга

Здесь подверженность риску оценивается другими методами:

2.2 Оценивание при миграции рейтинга

Здесь подверженность риску оценивается другими методами:

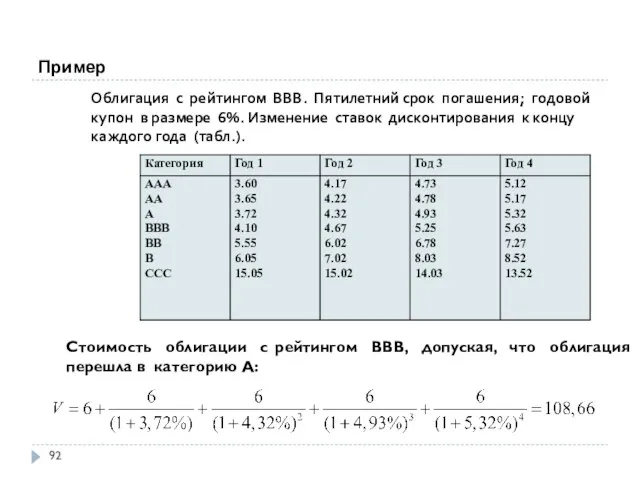

Пример

Облигация с рейтингом ВВВ. Пятилетний срок погашения; годовой купон в размере

Пример

Облигация с рейтингом ВВВ. Пятилетний срок погашения; годовой купон в размере

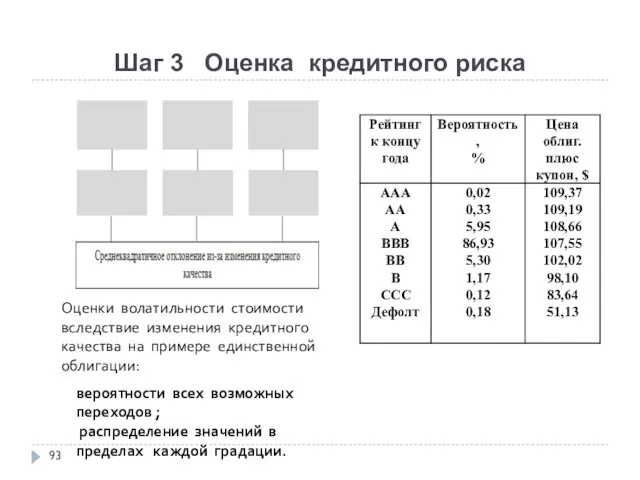

Шаг 3 Оценка кредитного риска

Оценки волатильности стоимости вследствие изменения кредитного качества

Шаг 3 Оценка кредитного риска

Оценки волатильности стоимости вследствие изменения кредитного качества

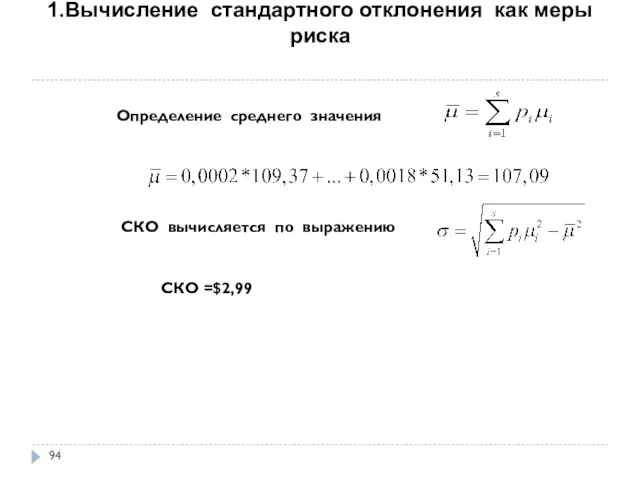

1.Вычисление стандартного отклонения как меры риска

Определение среднего значения

,

.

СКО вычисляется по

1.Вычисление стандартного отклонения как меры риска

Определение среднего значения

,

.

СКО вычисляется по

2. Вычисление квантиля как меры риска

Пример: однопроцентный квантиль для облигации (персентиль)

2. Вычисление квантиля как меры риска

Пример: однопроцентный квантиль для облигации (персентиль)

19. Структурные модели дефолта. Модель Мертона.

19. Структурные модели дефолта. Модель Мертона.

В случае если рыночная стоимость активов опускается ниже стоимости долга, акционерам

В случае если рыночная стоимость активов опускается ниже стоимости долга, акционерам

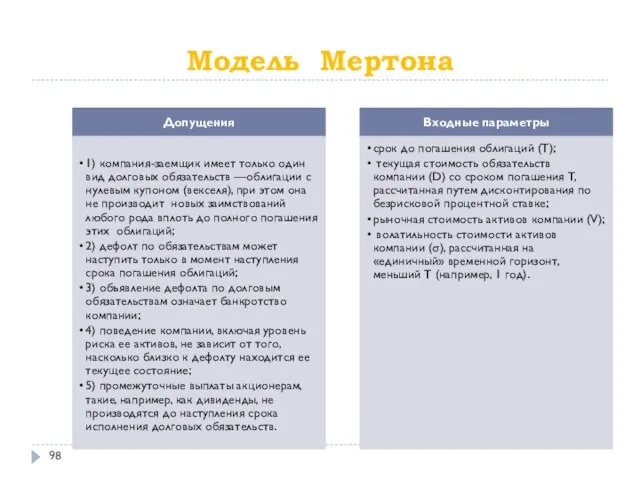

Модель Мертона

Модель Мертона

Модели этого типа пытаются объяснить механизм возникновения дефолта фирмы.

Фирма финансируется

Модели этого типа пытаются объяснить механизм возникновения дефолта фирмы.

Фирма финансируется

продолжение

В момент времени Т возможны две ситуации:

VT > B - величина

продолжение

В момент времени Т возможны две ситуации:

VT > B - величина

продолжение

В модели Мертона предполагается, что процесс Vt описывается геометрическим броуновским движением

продолжение

В модели Мертона предполагается, что процесс Vt описывается геометрическим броуновским движением

20. KMV-модель

KMV-модель основана на модели Мертона.

Разработчики модели: S.Kealhofer, J.McQuown,

20. KMV-модель

KMV-модель основана на модели Мертона.

Разработчики модели: S.Kealhofer, J.McQuown,

продолжение

Основным параметром KMV- модели является ожидаемая частота дефолта (expected default frequency

продолжение

Основным параметром KMV- модели является ожидаемая частота дефолта (expected default frequency

продолжение

Оценка вероятности дефолта

продолжение

Оценка вероятности дефолта

продолжение

Для определения вероятности дефолта фирмы нужно выполнить три шага:

1.Оценить

продолжение

Для определения вероятности дефолта фирмы нужно выполнить три шага:

1.Оценить

продолжение

На втором шаге определяется расстояние до дефолта (distance to default -

продолжение

На втором шаге определяется расстояние до дефолта (distance to default -

продолжение

Параметры для определения вероятности дефолта:

Текущая величина актива.

Распределение величины актива в

продолжение

Параметры для определения вероятности дефолта:

Текущая величина актива.

Распределение величины актива в

продолжение

На третьем шаге определяется вероятность дефолта. В KMV-модели допускается, что фирмы

продолжение

На третьем шаге определяется вероятность дефолта. В KMV-модели допускается, что фирмы

Пример. Определение вероятности дефолта (компания Philip Morris Inc. на апрель2001г.)

Пример. Определение вероятности дефолта (компания Philip Morris Inc. на апрель2001г.)

21. Национальный стандарт ГОСТ Р ИСО/МЭК 31010-2011

21. Национальный стандарт ГОСТ Р ИСО/МЭК 31010-2011

стандарт ISO/IEC 31010:2009

МЕНЕДЖМЕНТ РИСКА

Методики оценки риска

стандарт ISO/IEC 31010:2009

МЕНЕДЖМЕНТ РИСКА

Методики оценки риска

При установлении контекста определяют основные параметры менеджмента риска и устанавливают область

При установлении контекста определяют основные параметры менеджмента риска и устанавливают область

Идентификация риска

Идентификация риска – это процесс выявления, исследования и описания рисков.

Целью

Идентификация риска

Идентификация риска – это процесс выявления, исследования и описания рисков.

Целью

Анализ риска

Анализ риска включает рассмотрение причин и источников рисков, их последствий

Анализ риска

Анализ риска включает рассмотрение причин и источников рисков, их последствий

Качественная оценка применяется для определения последствия, вероятности и уровня риска по

Качественная оценка применяется для определения последствия, вероятности и уровня риска по

Оценивание риска

Оценивание риска включает сравнение количественно оцененных уровней риска с критериями

Оценивание риска

Оценивание риска включает сравнение количественно оцененных уровней риска с критериями

Методы оценки риска

1Strongly applicable.

2 Not applicable.

3 Applicable.

Методы оценки риска

1Strongly applicable.

2 Not applicable.

3 Applicable.

продолжение

1Strongly applicable.

2 Not applicable.

3 Applicable.

продолжение

1Strongly applicable.

2 Not applicable.

3 Applicable.

СОКРАЩЕНИЯ

HAZOP - Hazard and operability studies

PHA - Primary hazard analysis

HACCP -

СОКРАЩЕНИЯ

HAZOP - Hazard and operability studies

PHA - Primary hazard analysis

HACCP -

22.Скоринговые карты

22.Скоринговые карты

Основные определения

Скоринг - это метод оценки благонадежности клиента на основании обработки

Основные определения

Скоринг - это метод оценки благонадежности клиента на основании обработки

Процедура рассмотрения анкеты

Процедура рассмотрения анкеты

Кредитный конвейер

Кредитный конвейер

Этап 1. Анализ достоверности данных

Этап 1. Анализ достоверности данных

Этап 2. Андеррайтинг

Этап 2. Андеррайтинг

Этап 3. Скоринг

Этап 3. Скоринг

Скоринг: цикл разработки карты

Скоринг: цикл разработки карты

Этап 4. проверка кредитной истории

Этап 4. проверка кредитной истории

Этап 5. проверка по «черным» спискам

Этап 5. проверка по «черным» спискам

Этап 6. расчет параметров договора

Этап 6. расчет параметров договора

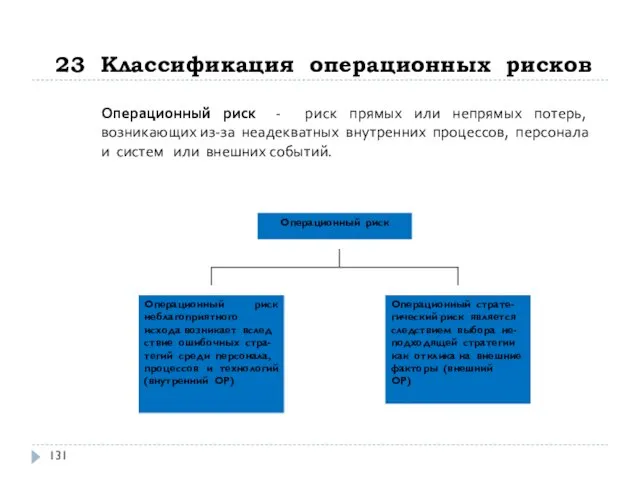

23 Классификация операционных рисков

Операционный риск - риск прямых или непрямых

23 Классификация операционных рисков

Операционный риск - риск прямых или непрямых

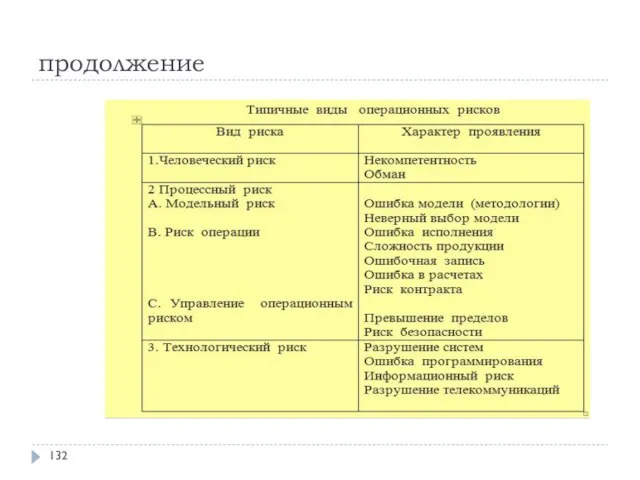

продолжение

продолжение

24. Методы оценивания операционного риска

1.Базовый индикаторный (basic-indicator, BI)

В регуляторный капитал под

24. Методы оценивания операционного риска

1.Базовый индикаторный (basic-indicator, BI)

В регуляторный капитал под

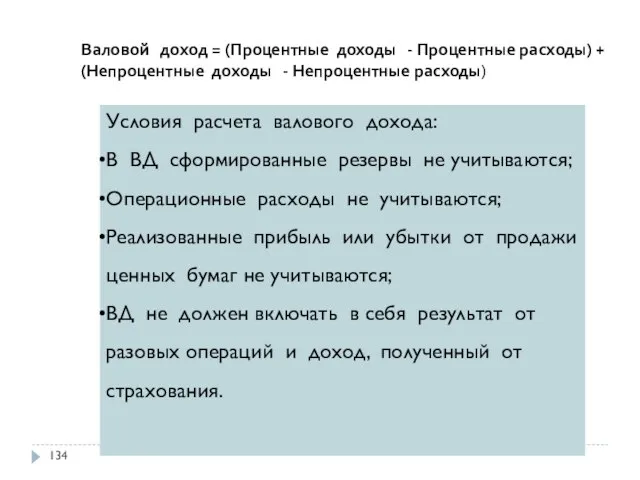

Валовой доход = (Процентные доходы - Процентные расходы) + (Непроцентные доходы

Валовой доход = (Процентные доходы - Процентные расходы) + (Непроцентные доходы

2. Стандартизированный метод(standardized, S)

Здесь определяются восемь типовых бизнес-линий, характерных для

2. Стандартизированный метод(standardized, S)

Здесь определяются восемь типовых бизнес-линий, характерных для

3.Метод расширенных измерений (advanced measurement approach, AMA)

Подход АМА включает 3 основных

3.Метод расширенных измерений (advanced measurement approach, AMA)

Подход АМА включает 3 основных

Базельским комитетом стандартизированы 7 категорий Операционного Риска :

1.Внутреннее мошенничество

2. Внешнее мошенничество.

3.Трудовые

Базельским комитетом стандартизированы 7 категорий Операционного Риска :

1.Внутреннее мошенничество

2. Внешнее мошенничество.

3.Трудовые

Схема типичного решения для вычисления изменения ОР для года с индексом

Схема типичного решения для вычисления изменения ОР для года с индексом

Основная проблема подхода АМА заключается в использовании данных о потерях для

Основная проблема подхода АМА заключается в использовании данных о потерях для

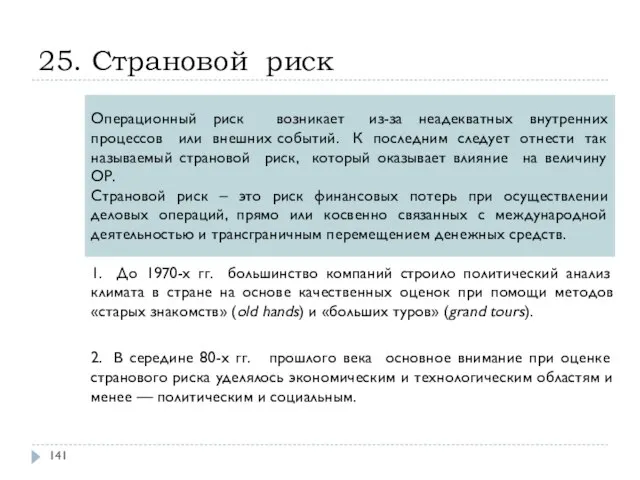

25. Страновой риск

Операционный риск возникает из-за неадекватных внутренних процессов или внешних

25. Страновой риск

Операционный риск возникает из-за неадекватных внутренних процессов или внешних

26.Методы оценки странового риска

Категории оценки

Категории оценки

Рейтинги Standard & Poor's

Рейтинги Standard & Poor's

Суверенный рейтинг агентства S&P некоторых стран с переходной и развивающейся экономикой

Суверенный рейтинг агентства S&P некоторых стран с переходной и развивающейся экономикой

27.Управление кредитным риском (УКР)

УКР - строго формализованный процесс с четкой последовательностью

27.Управление кредитным риском (УКР)

УКР - строго формализованный процесс с четкой последовательностью

Принципы управления риском

Нельзя рисковать на сумму, превышающую собственный капитал.

Нужно думать о

Принципы управления риском

Нельзя рисковать на сумму, превышающую собственный капитал.

Нужно думать о

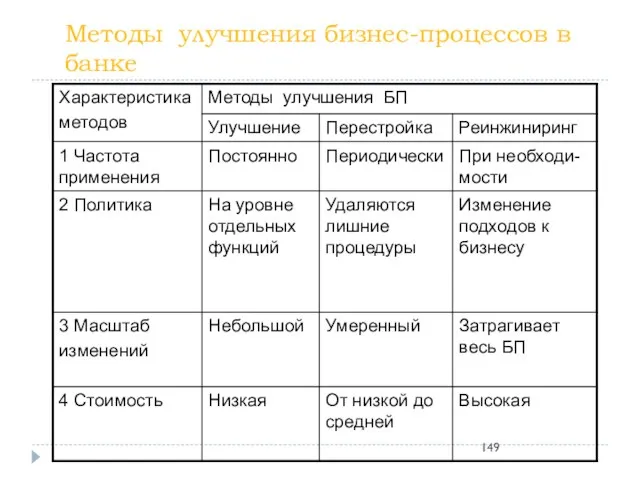

Методы улучшения бизнес-процессов в банке

Методы улучшения бизнес-процессов в банке

Улучшение кредитного процесса в банке

Кредитный процесс - организация кредитной деятельности банка

Улучшение кредитного процесса в банке

Кредитный процесс - организация кредитной деятельности банка

Создание кредитных бюро

Цели создания КБ:

Предупреждение кредитного риска

Занятие информационного сегмента кредитного рынка

Формирование

Создание кредитных бюро

Цели создания КБ:

Предупреждение кредитного риска

Занятие информационного сегмента кредитного рынка

Формирование

Предоставление данных в кредитное бюро

Главный продукт КБ – кредитный отчет с

Предоставление данных в кредитное бюро

Главный продукт КБ – кредитный отчет с

Создание резервов на покрытие банковских рисков

Банк обязан создавать резервы, порядок формирования

Создание резервов на покрытие банковских рисков

Банк обязан создавать резервы, порядок формирования

Страхование банковских кредитных рисков

Страхование банковских кредитных рисков

28. Управление операционным риском

Основные методы:

Идентификация, оценка и мониторинг ОР

Ограничение ОР системами

28. Управление операционным риском

Основные методы:

Идентификация, оценка и мониторинг ОР

Ограничение ОР системами

Управление ОР: процессный подход

Основной принцип процессного подхода: «Желаемый результат достигается более

Управление ОР: процессный подход

Основной принцип процессного подхода: «Желаемый результат достигается более

Стратегии управления ОР

Стратегии управления ОР

Идентификация рисков

Идентификация рисков - процесс выявления рисков, характерных для определенного

Идентификация рисков

Идентификация рисков - процесс выявления рисков, характерных для определенного

29. Нечеткая логика при оценке риска.

Нечеткие множества

Четкая логика Нечеткая логика

29. Нечеткая логика при оценке риска.

Нечеткие множества

Четкая логика Нечеткая логика

Функции принадлежности

Способы задания ФП:

прямые;

косвенные;

посредством типовых форм.

Функции принадлежности

Способы задания ФП:

прямые;

косвенные;

посредством типовых форм.

Лингвистические переменные

Пример . Доход: «малый», «средний» и «большой».

Лингвистические переменные

Пример . Доход: «малый», «средний» и «большой».

Нечеткий логический вывод (НЛВ)

НЛВ - аппроксимация зависимости «вход – выход»

Нечеткий логический вывод (НЛВ)

НЛВ - аппроксимация зависимости «вход – выход»

Алгоритмы нечеткого вывода

При формировании нечеткого вывода значение истинности для предпосылок каждого

Алгоритмы нечеткого вывода

При формировании нечеткого вывода значение истинности для предпосылок каждого

Нечеткие подмножества, назначенные для каждой переменной вывода, объединяются вместе для формирования

Нечеткие подмножества, назначенные для каждой переменной вывода, объединяются вместе для формирования

Пример 1: создание нечеткой системы оценки кредитного риска

возраст, доход, стоимость залога

Пример 1: создание нечеткой системы оценки кредитного риска

возраст, доход, стоимость залога

Функция принадлежности для переменной "возраст

Функция принадлежности для переменной "возраст

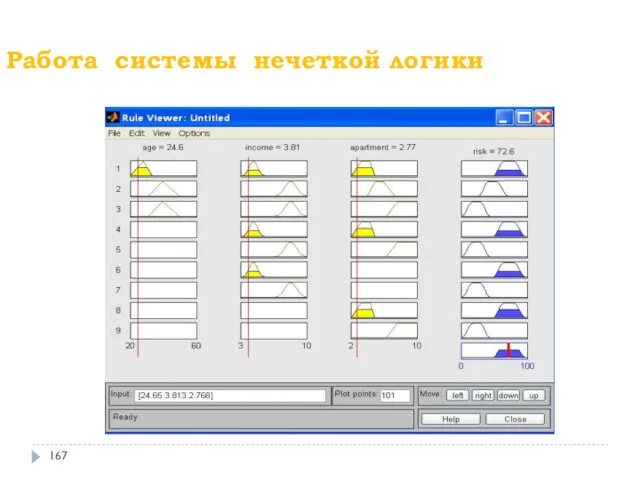

Работа системы нечеткой логики

Работа системы нечеткой логики

Подбор персонала

Входными переменными являются: возраст, образование и стрессоустойчивость, выходной переменной

Подбор персонала

Входными переменными являются: возраст, образование и стрессоустойчивость, выходной переменной

Функции принадлежности для первой переменной «Возраст»

Функции принадлежности для выходной переменной «Качество»

Функции принадлежности для первой переменной «Возраст»

Функции принадлежности для выходной переменной «Качество»

База правил системы нечеткого вывода

База правил системы нечеткого вывода

Оценка кандидата при среднем возрасте, высшем образовании и высокой стрессоустойчивости (оценка

Оценка кандидата при среднем возрасте, высшем образовании и высокой стрессоустойчивости (оценка

30. Нейронные сети при оценке риска.

Парадигмы обучения

Супервизорное обучение

Несупервизорное обучение

30. Нейронные сети при оценке риска.

Парадигмы обучения

Супервизорное обучение

Несупервизорное обучение

Схема многослойного персептрона

Схема многослойного персептрона

Обучение сети на примерах (метод обратного распространения ошибки)

Обучение сети на примерах (метод обратного распространения ошибки)

Алгоритмы обучения

Алгоритм обучения означает процедуру, в которой используются правила обучения для

Алгоритмы обучения

Алгоритм обучения означает процедуру, в которой используются правила обучения для

Правило коррекции по ошибке используется в сетях супервизорного обучения. Для каждого

Правило коррекции по ошибке используется в сетях супервизорного обучения. Для каждого

Входные данные

Входные данные

Архитектура сети

Архитектура сети

Результаты классификации

Результаты классификации

Прогноз пользователя

Прогноз пользователя

Пример: оценка кредитоспособности клиента

Признаки компании (4)

Финансовые коэффициенты (7)

Признаки руководителя (3)

Макроэкономические факторы

Пример: оценка кредитоспособности клиента

Признаки компании (4)

Финансовые коэффициенты (7)

Признаки руководителя (3)

Макроэкономические факторы

Результаты классификации клиентов

Ненадежный клиент Надежный клиент

Результаты классификации клиентов

Ненадежный клиент Надежный клиент

Результаты классификации нового клиента

Результаты классификации нового клиента

Задача выбора стратегии

5 входных признаков:

1 - качество оказываемых услуг;

2

Задача выбора стратегии

5 входных признаков:

1 - качество оказываемых услуг;

2

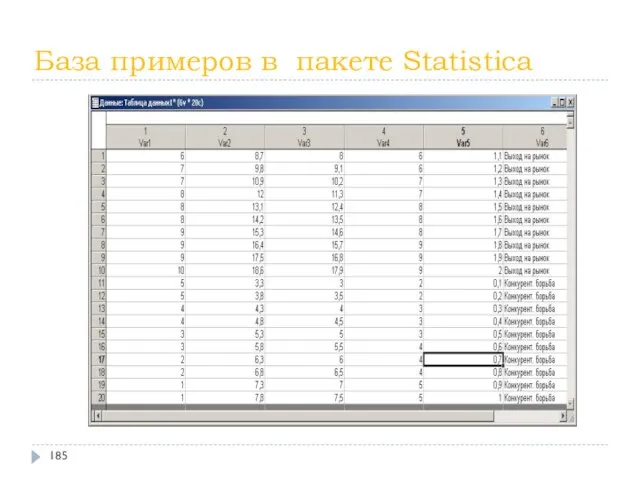

База примеров в пакете Statistica

База примеров в пакете Statistica

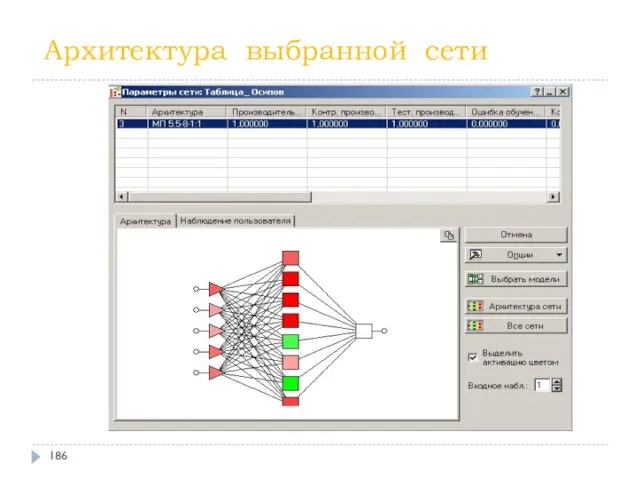

Архитектура выбранной сети

Архитектура выбранной сети

Ценные бумаги. Тема 2.8

Ценные бумаги. Тема 2.8 Формы и системы оплаты труда

Формы и системы оплаты труда Учет собственного и заемного капитала

Учет собственного и заемного капитала Решение практической задачи. ООО Валео сервис

Решение практической задачи. ООО Валео сервис Денежно-кредитная политика

Денежно-кредитная политика Какие льготы и бонусы от государства приготовлены для инвестора?

Какие льготы и бонусы от государства приготовлены для инвестора? Взаимозачет валютного аванса, объект расчетов – платеж и исправление движений

Взаимозачет валютного аванса, объект расчетов – платеж и исправление движений Теоретические основы и организационные принципы медицинского страхования в Российской Федерации

Теоретические основы и организационные принципы медицинского страхования в Российской Федерации Формирование финансовой грамотности у детей дошкольного возраста

Формирование финансовой грамотности у детей дошкольного возраста Оборотный капитал организации

Оборотный капитал организации Проблемные аспекты оплаты труда педагогических работников

Проблемные аспекты оплаты труда педагогических работников Financial control

Financial control Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Налоговая безопасность государства в контексте теории суверенитета

Налоговая безопасность государства в контексте теории суверенитета Учет экспортных операций

Учет экспортных операций Налоговый учет расходов, включаемых в налоговую базу

Налоговый учет расходов, включаемых в налоговую базу Национальный банк Австрии

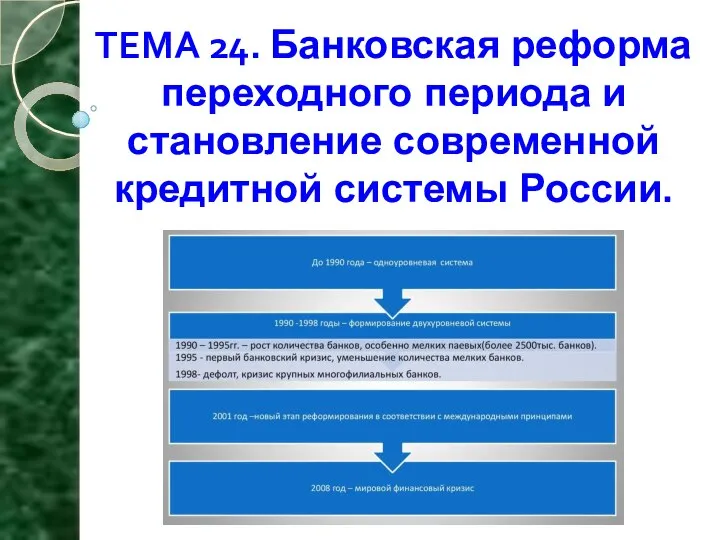

Национальный банк Австрии Банковская реформа переходного периода и становление современной кредитной системы России

Банковская реформа переходного периода и становление современной кредитной системы России Функции финансовых служб

Функции финансовых служб Инвестиции в стартап

Инвестиции в стартап Мировые валютные системы

Мировые валютные системы Другие виды федеральных налогов

Другие виды федеральных налогов Финансовый и управленческий учет. Назначение, принципы организации, их взаимосвязь и совершенствование

Финансовый и управленческий учет. Назначение, принципы организации, их взаимосвязь и совершенствование Банковские деньги

Банковские деньги Расчет ПФР

Расчет ПФР Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов Қаржылық жоспар

Қаржылық жоспар МСФО 19 Вознаграждения работникам

МСФО 19 Вознаграждения работникам