- Экономическая сущность налогов

Содержание

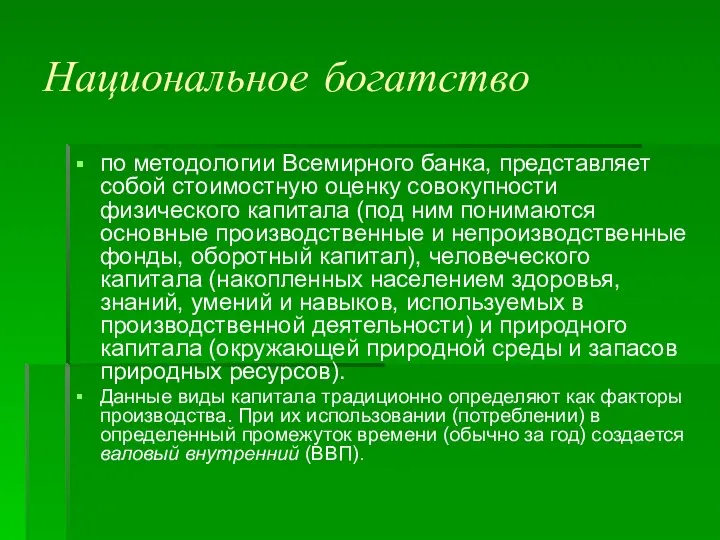

- 2. Национальное богатство по методологии Всемирного банка, представляет собой стоимостную оценку совокупности физического капитала (под ним понимаются

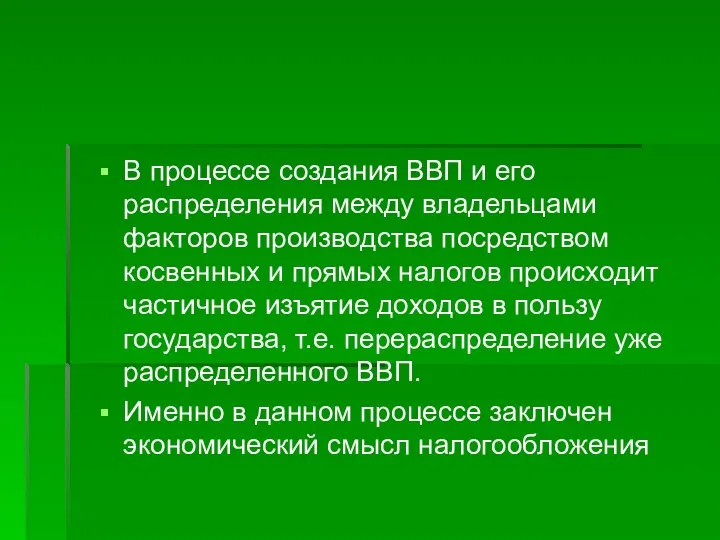

- 3. В процессе создания ВВП и его распределения между владельцами факторов производства посредством косвенных и прямых налогов

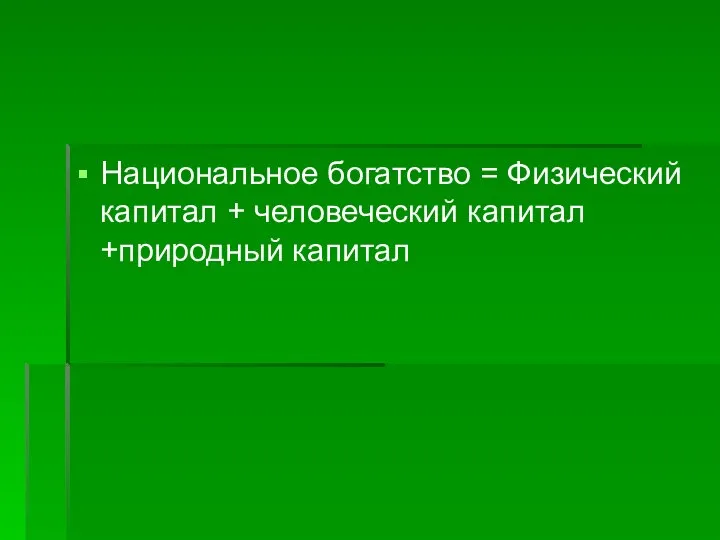

- 4. Национальное богатство = Физический капитал + человеческий капитал +природный капитал

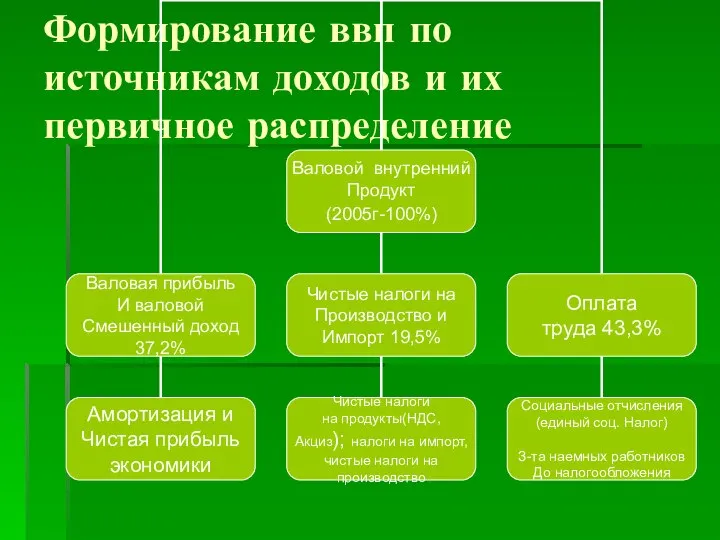

- 5. Формирование ввп по источникам доходов и их первичное распределение

- 6. продолжение

- 7. продолжение

- 8. продолжение

- 9. Под бюджетом как экономической категорией следует понимать совокупность экономических отношений, возникающих в связи с образованием, распределением

- 10. Доходы бюджетов образуются за счет: а) налоговых доходов; б) неналоговых доходов; в) безвозмездных перечислений от физических

- 11. Другой аспект этой обратной взаимосвязи заключается в выборе приоритетов расходования централизованных финансовых ресурсов государства и возможности

- 12. Каким же образом государственные расходы увеличивают национальное богатство страны и далее — объем производимого ВВП? Во-первых,

- 13. Во-вторых, государственные расходы повышают эффективность использования накопленных в стране видов капитала в сторону увеличения ВВП. Например,

- 14. социально-экономическую сущность налогов следует определить как перераспределение государством определенной части валового продукта, достаточной для обеспечения всестороннего

- 15. Функция налога Способ выражения св-в налога как экономической категории

- 16. Функции налогов

- 17. Фискальная функция (от лат. — государственная казна) является основной функцией налогов, отражая фундаментальное предназначение налогообложения —

- 18. Распределительная (социальная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально-экономических

- 19. Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан, а также

- 20. Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические

- 21. Стимулирующая заключается в формировании посредством налогообложения определенных стимулов развития для целевых категорий налогоплательщиков и (или) видов

- 22. Дестимулирующая подфункция, напротив, заключается в формировании посредством налогообложения определенных барьеров для развития каких-либо нежелательных экономических процессов.

- 23. принципы налогообложения — это базовые идеи, правила и положения, применяемые в сфере налогообложения. Следовательно, можно утверждать,

- 24. Классификация налогов — это обоснованное распределение налогов и сборов по определенным группам, обусловленное целями и задачами

- 25. Классификация налогов Классификационные признаки

- 26. По принадлежности к уровню власти Классификационные признаки

- 27. По полноте права использования налоговых сумм Классификационные признаки

- 28. В зависимости от источника уплаты Классификационные признаки

- 29. В зависимости от субъектов уплаты Классификационные признаки

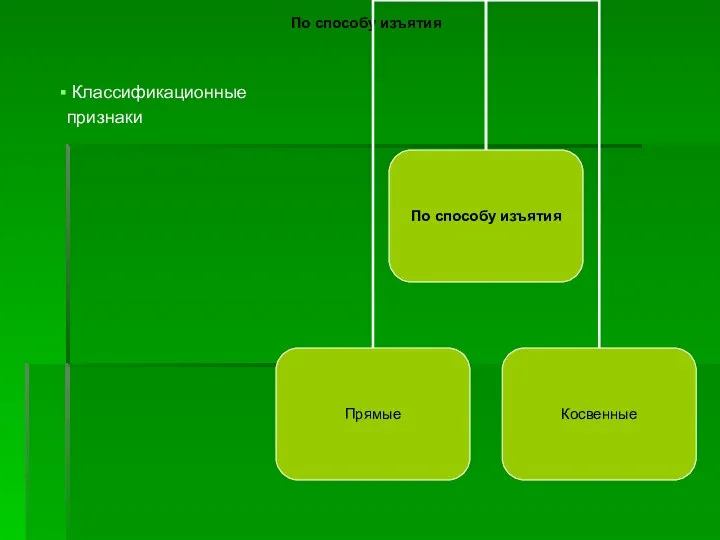

- 30. По способу изъятия Классификационные признаки

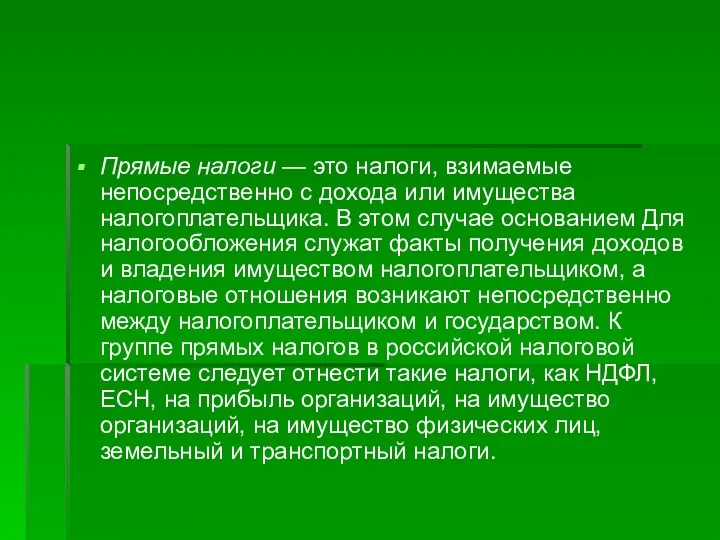

- 31. Прямые налоги — это налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. В этом случае основанием

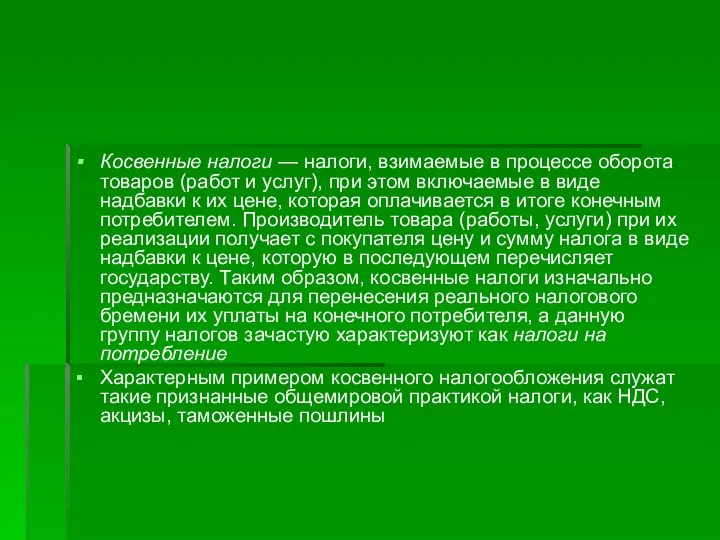

- 32. Косвенные налоги — налоги, взимаемые в процессе оборота товаров (работ и услуг), при этом включаемые в

- 33. По методу обложения (от ставки) Классификационные признаки

- 34. По способу обложения Классификационные признаки

- 36. Скачать презентацию

Национальное богатство

по методологии Всемирного банка, представляет собой стоимостную оценку совокупности физического

Национальное богатство

по методологии Всемирного банка, представляет собой стоимостную оценку совокупности физического

В процессе создания ВВП и его распределения между владельцами факторов производства

В процессе создания ВВП и его распределения между владельцами факторов производства

Национальное богатство = Физический капитал + человеческий капитал +природный капитал

Национальное богатство = Физический капитал + человеческий капитал +природный капитал

Формирование ввп по

источникам доходов и их

первичное распределение

Формирование ввп по

источникам доходов и их

первичное распределение

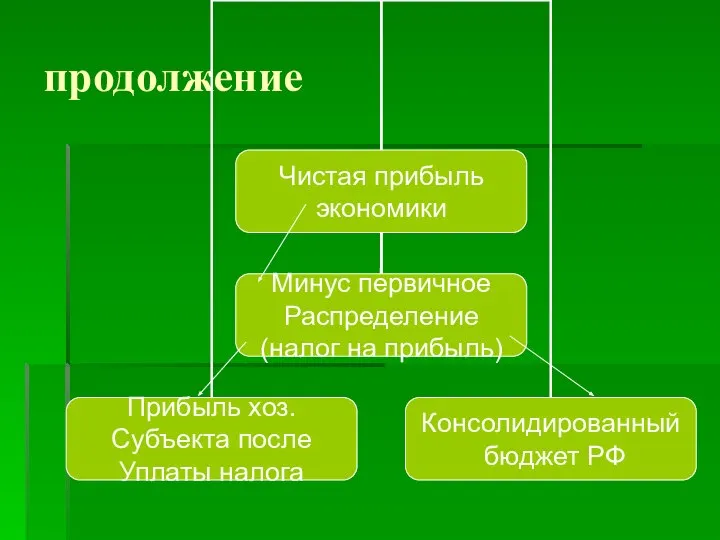

продолжение

продолжение

продолжение

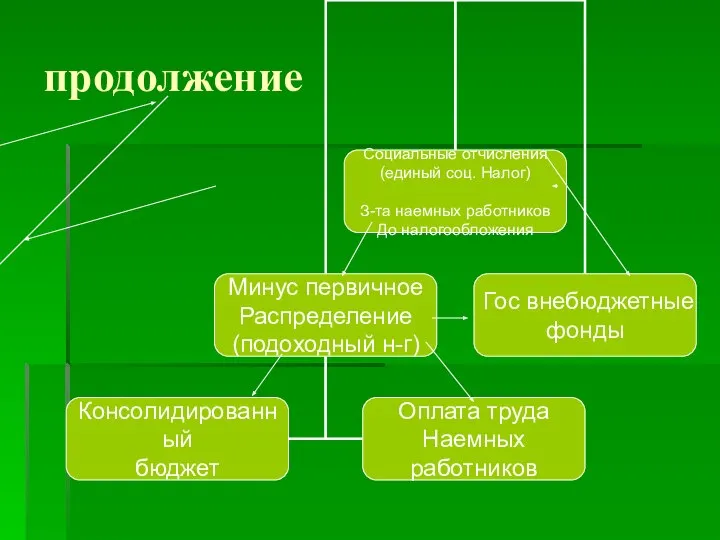

продолжение

продолжение

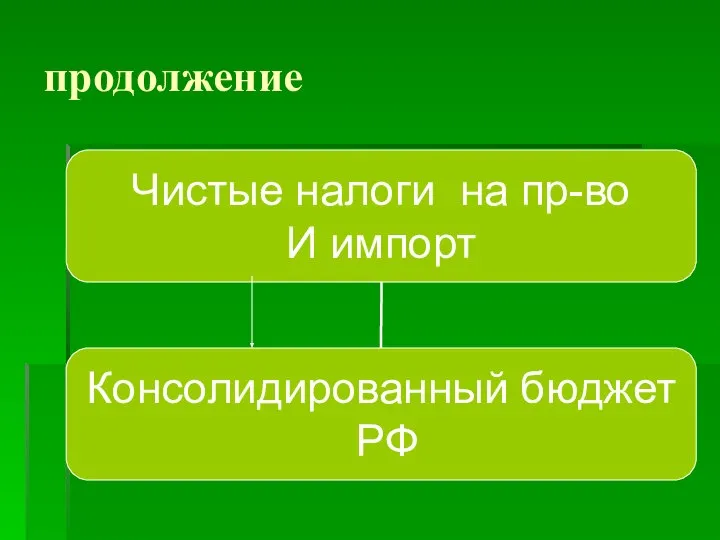

продолжение

Под бюджетом как экономической категорией следует понимать совокупность экономических отношений, возникающих

Под бюджетом как экономической категорией следует понимать совокупность экономических отношений, возникающих

Доходы бюджетов образуются за счет: а) налоговых доходов; б) неналоговых доходов;

Доходы бюджетов образуются за счет: а) налоговых доходов; б) неналоговых доходов;

Другой аспект этой обратной взаимосвязи заключается в выборе приоритетов расходования централизованных

Другой аспект этой обратной взаимосвязи заключается в выборе приоритетов расходования централизованных

Каким же образом государственные расходы увеличивают национальное богатство страны и далее

Каким же образом государственные расходы увеличивают национальное богатство страны и далее

Во-вторых, государственные расходы повышают эффективность использования накопленных в стране видов капитала

Во-вторых, государственные расходы повышают эффективность использования накопленных в стране видов капитала

социально-экономическую сущность налогов следует определить как перераспределение государством определенной части валового

социально-экономическую сущность налогов следует определить как перераспределение государством определенной части валового

Функция налога

Способ выражения св-в налога как экономической категории

Функция налога

Способ выражения св-в налога как экономической категории

Функции налогов

Функции налогов

Фискальная функция

(от лат. — государственная казна) является основной функцией налогов, отражая

Фискальная функция

(от лат. — государственная казна) является основной функцией налогов, отражая

Распределительная (социальная) функция

выражает социально-экономическую сущность налога как особого инструмента распределительных отношений,

Распределительная (социальная) функция

выражает социально-экономическую сущность налога как особого инструмента распределительных отношений,

Контрольная функция налогов

заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций

Контрольная функция налогов

заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций

Регулирующая функция

проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление

Регулирующая функция

проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление

Стимулирующая

заключается в формировании посредством налогообложения определенных стимулов развития для целевых категорий

Стимулирующая

заключается в формировании посредством налогообложения определенных стимулов развития для целевых категорий

Дестимулирующая подфункция, напротив, заключается в формировании посредством налогообложения определенных барьеров для

Дестимулирующая подфункция, напротив, заключается в формировании посредством налогообложения определенных барьеров для

принципы налогообложения — это базовые идеи, правила и положения, применяемые в

принципы налогообложения — это базовые идеи, правила и положения, применяемые в

Классификация налогов — это обоснованное распределение налогов и сборов по определенным

Классификация налогов — это обоснованное распределение налогов и сборов по определенным

Классификация налогов

Классификационные признаки

Классификация налогов

Классификационные признаки

По

принадлежности

к уровню власти

Классификационные признаки

По

принадлежности

к уровню власти

Классификационные признаки

По полноте права

использования

налоговых

сумм

Классификационные

признаки

По полноте права

использования

налоговых

сумм

Классификационные

признаки

В зависимости

от источника

уплаты

Классификационные

признаки

В зависимости

от источника

уплаты

Классификационные

признаки

В зависимости от субъектов

уплаты

Классификационные

признаки

В зависимости от субъектов

уплаты

Классификационные

признаки

По способу изъятия

Классификационные

признаки

По способу изъятия

Классификационные

признаки

Прямые налоги — это налоги, взимаемые непосредственно с дохода или имущества

Прямые налоги — это налоги, взимаемые непосредственно с дохода или имущества

Косвенные налоги — налоги, взимаемые в процессе оборота товаров (работ и

Косвенные налоги — налоги, взимаемые в процессе оборота товаров (работ и

По

методу

обложения

(от

ставки)

Классификационные

признаки

По

методу

обложения

(от

ставки)

Классификационные

признаки

По способу

обложения

Классификационные

признаки

По способу

обложения

Классификационные

признаки

Формы и системы оплаты труда

Формы и системы оплаты труда Страхование в медицине

Страхование в медицине Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона

Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона Учет финансовых результатов. Тема 10

Учет финансовых результатов. Тема 10 Налогообложение малого бизнеса в Республике Беларусь

Налогообложение малого бизнеса в Республике Беларусь Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Финансовые пирамиды

Финансовые пирамиды Сущность и функции государственных и муниципальных финансов. (Лекция 1)

Сущность и функции государственных и муниципальных финансов. (Лекция 1) Особенности Российской инфляции

Особенности Российской инфляции Линейка продуктов РЕСО-Дом Экспресс

Линейка продуктов РЕСО-Дом Экспресс Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика

Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика Особенности профессионального пенсионного страхования

Особенности профессионального пенсионного страхования Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава

Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава Средства Фонда – важный источник финансирования мероприятий по охране труда

Средства Фонда – важный источник финансирования мероприятий по охране труда Маржинальная торговля

Маржинальная торговля Финансовая независимость

Финансовая независимость Акции. Фундаментальные свойства акций

Акции. Фундаментальные свойства акций Инфляция. Причины инфляции

Инфляция. Причины инфляции Государственный бюджет

Государственный бюджет Страхові ризики та їх оцінка. (Тема 3)

Страхові ризики та їх оцінка. (Тема 3) Банковские карты

Банковские карты Расчет с гостями отеля

Расчет с гостями отеля Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Кривая производственных возможностей. Альтернативные издержки

Кривая производственных возможностей. Альтернативные издержки Медициналық сақтандыру

Медициналық сақтандыру Бюджет государства и семьи

Бюджет государства и семьи Финансовый план проекта

Финансовый план проекта