- Финансирование инвестиционных проектов

Содержание

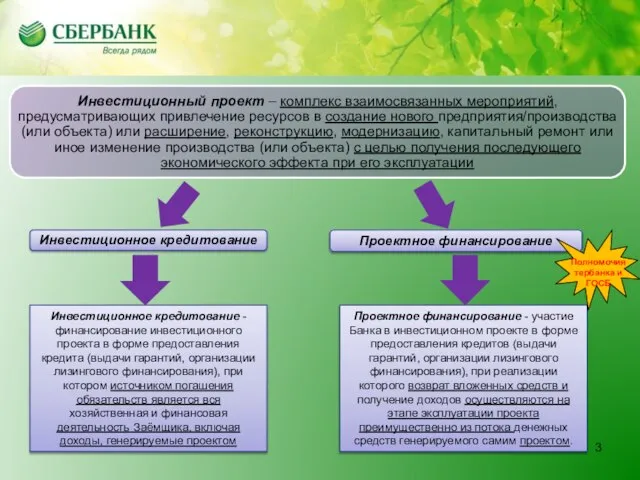

- 3. Инвестиционное кредитование - финансирование инвестиционного проекта в форме предоставления кредита (выдачи гарантий, организации лизингового финансирования), при

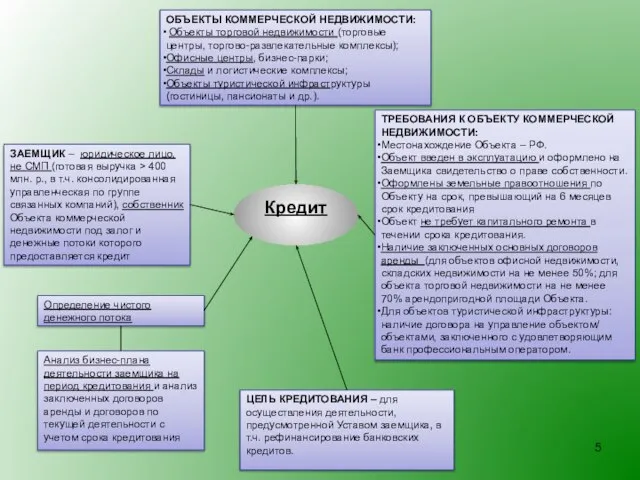

- 5. ЗАЕМЩИК – юридическое лицо, не СМП (готовая выручка > 400 млн. р., в т.ч. консолидированная управленческая

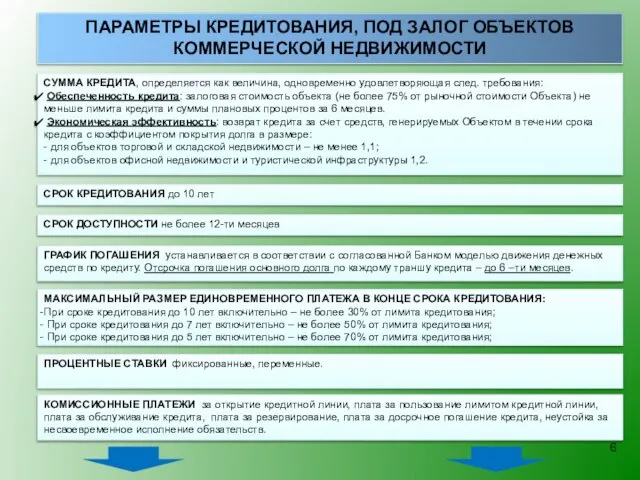

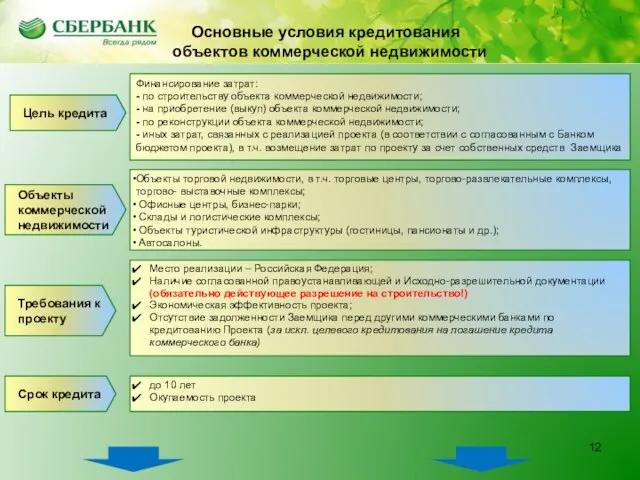

- 6. ПАРАМЕТРЫ КРЕДИТОВАНИЯ, ПОД ЗАЛОГ ОБЪЕКТОВ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ СУММА КРЕДИТА, определяется как величина, одновременно удовлетворяющая след. требования:

- 7. ОБЕСПЕЧЕНИЕ: Ипотека объекта коммерческой недвижимости (включая ипотеку земельного участка/ прав аренды земельного участка, на котором размещен

- 9. 1. Приобретение оборудования, техники и агрегатов для реализации проектов технического перевооружения, модернизации и расширения действующего производства

- 10. СУММА КРЕДИТА, составляет до 80% при инвестиционном кредитовании/ до 70% при проектном финансировании от общей стоимости

- 11. 2.1. Кредитование объектов коммерческой недвижимости.

- 12. Основные условия кредитования СП объектов жилой недвижимости 1 Место реализации – Российская Федерация; Наличие согласованной правоустанавливающей

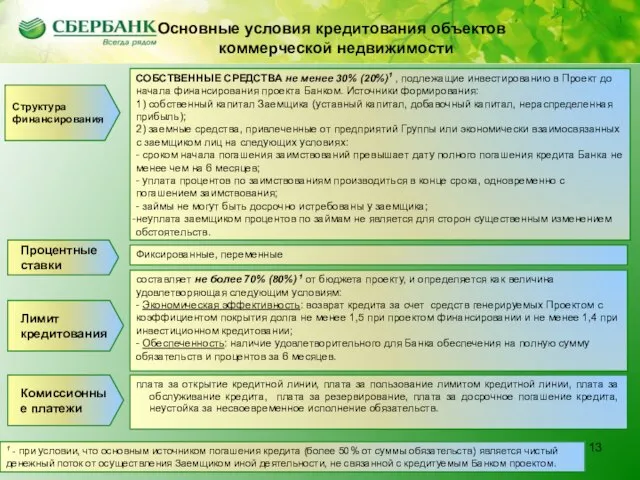

- 13. Основные условия кредитования СП объектов жилой недвижимости 1 СОБСТВЕННЫЕ СРЕДСТВА не менее 30% (20%)1 , подлежащие

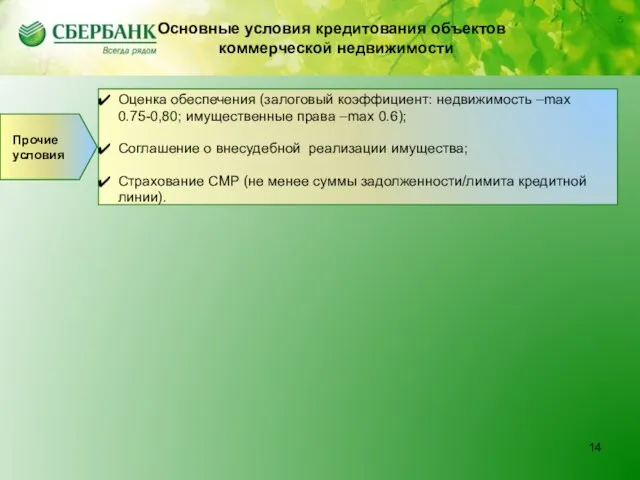

- 14. СБЕРБАНК РОССИИ ОАО СИБИРСКИЙ БАНК 5 Оценка обеспечения (залоговый коэффициент: недвижимость –max 0.75-0,80; имущественные права –max

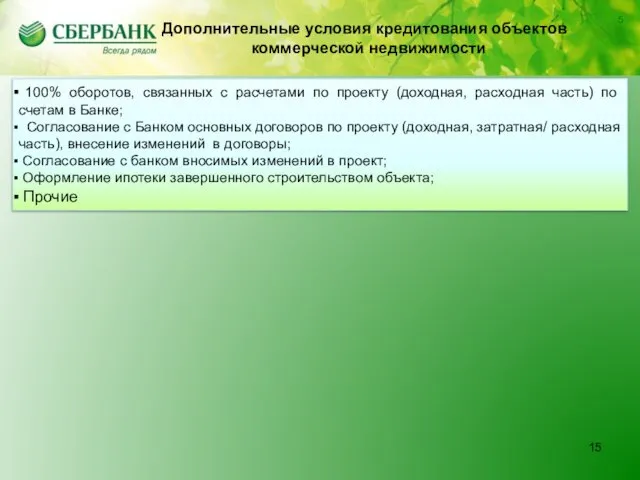

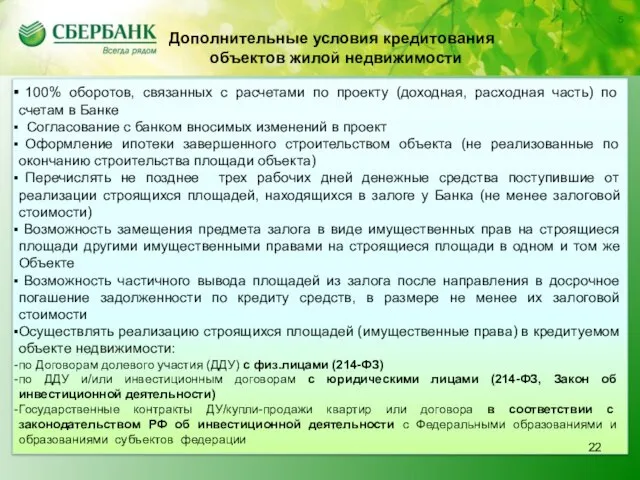

- 15. СБЕРБАНК РОССИИ ОАО СИБИРСКИЙ БАНК 5 100% оборотов, связанных с расчетами по проекту (доходная, расходная часть)

- 16. 2.2. Кредитование объектов жилой недвижимости.

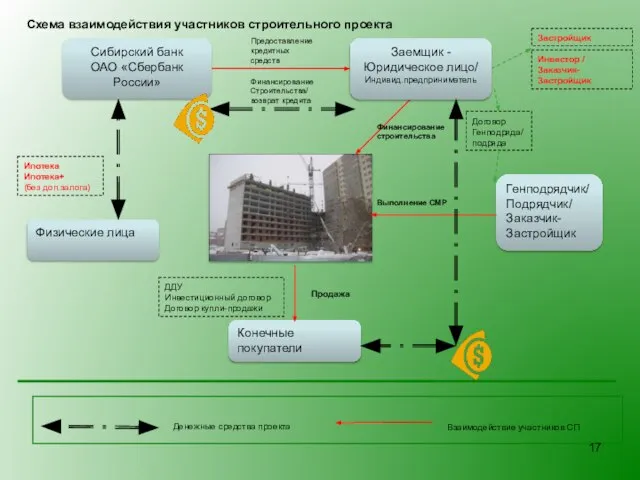

- 17. Схема взаимодействия участников строительного проекта ДДУ Инвестиционный договор Договор купли-продажи Застройщик Финансирование Строительства/ возврат кредита Заемщик

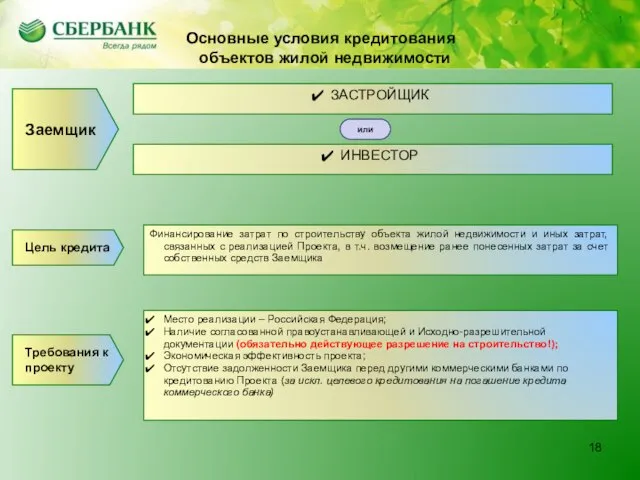

- 18. ) 1 ИНВЕСТОР Заемщик Основные условия кредитования объектов жилой недвижимости ЗАСТРОЙЩИК или Цель кредита Финансирование затрат

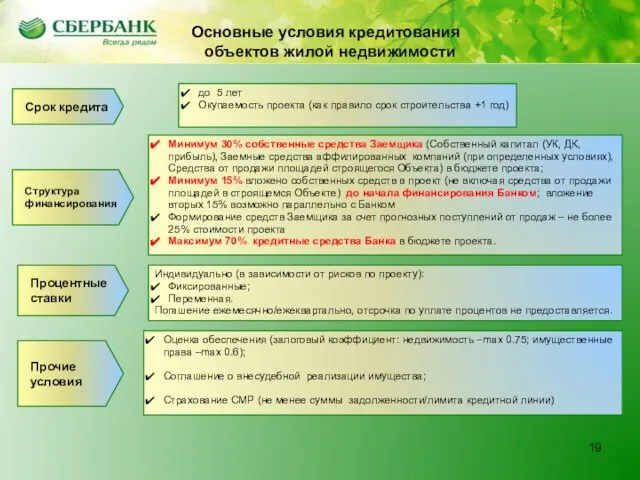

- 19. Основные условия кредитования СП объектов жилой недвижимости 1 Минимум 30% собственные средства Заемщика (Собственный капитал (УК,

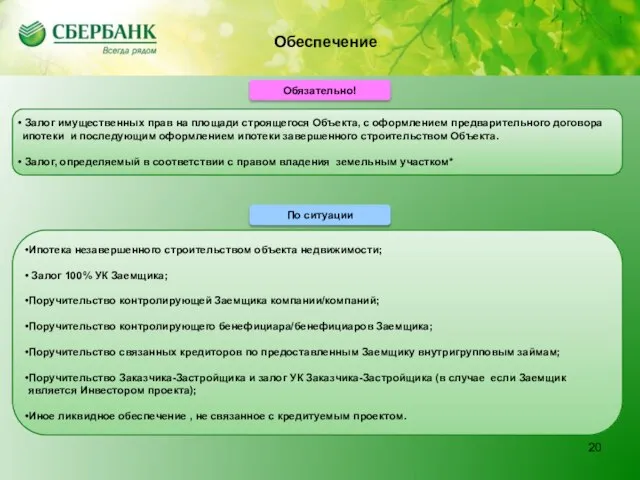

- 20. ОСОБЕННОСТИ ОФОРМЛЕНИЯ ОБЕСПЕЧЕНИЯ ПО СП 1 Залог имущественных прав на площади строящегося Объекта, с оформлением предварительного

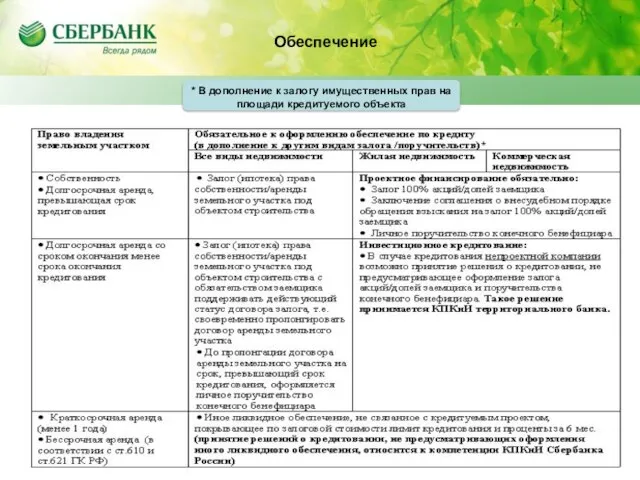

- 21. ОСОБЕННОСТИ ОФОРМЛЕНИЯ ОБЕСПЕЧЕНИЯ ПО СП 1 * В дополнение к залогу имущественных прав на площади кредитуемого

- 22. СБЕРБАНК РОССИИ ОАО СИБИРСКИЙ БАНК 5 100% оборотов, связанных с расчетами по проекту (доходная, расходная часть)

- 24. Скачать презентацию

Инвестиционное кредитование - финансирование инвестиционного проекта в форме предоставления кредита (выдачи

Инвестиционное кредитование - финансирование инвестиционного проекта в форме предоставления кредита (выдачи

ЗАЕМЩИК – юридическое лицо, не СМП (готовая выручка > 400 млн.

ЗАЕМЩИК – юридическое лицо, не СМП (готовая выручка > 400 млн.

ПАРАМЕТРЫ КРЕДИТОВАНИЯ, ПОД ЗАЛОГ ОБЪЕКТОВ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ

СУММА КРЕДИТА, определяется как величина,

ПАРАМЕТРЫ КРЕДИТОВАНИЯ, ПОД ЗАЛОГ ОБЪЕКТОВ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ

СУММА КРЕДИТА, определяется как величина,

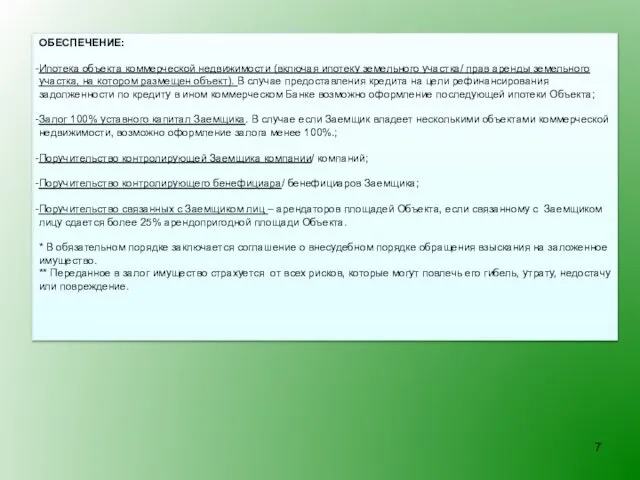

ОБЕСПЕЧЕНИЕ:

Ипотека объекта коммерческой недвижимости (включая ипотеку земельного участка/ прав аренды земельного

ОБЕСПЕЧЕНИЕ:

Ипотека объекта коммерческой недвижимости (включая ипотеку земельного участка/ прав аренды земельного

1. Приобретение оборудования, техники и агрегатов для реализации проектов технического перевооружения,

1. Приобретение оборудования, техники и агрегатов для реализации проектов технического перевооружения,

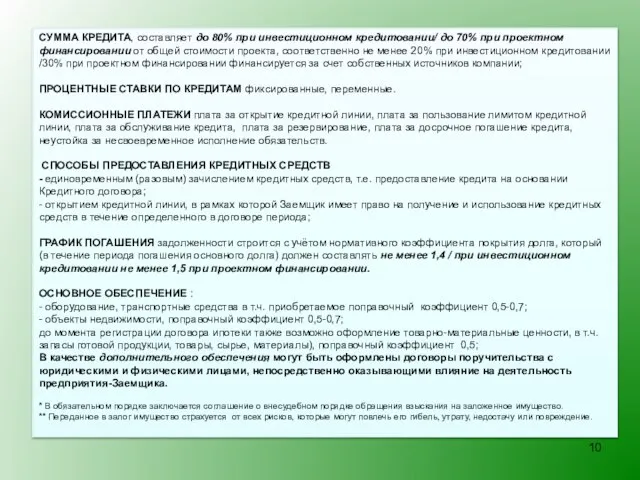

СУММА КРЕДИТА, составляет до 80% при инвестиционном кредитовании/ до 70% при

СУММА КРЕДИТА, составляет до 80% при инвестиционном кредитовании/ до 70% при

2.1. Кредитование объектов коммерческой недвижимости.

2.1. Кредитование объектов коммерческой недвижимости.

Основные условия кредитования СП объектов жилой недвижимости

1

Место реализации – Российская Федерация;

Наличие

Основные условия кредитования СП объектов жилой недвижимости

1

Место реализации – Российская Федерация;

Наличие

Основные условия кредитования СП объектов жилой недвижимости

1

СОБСТВЕННЫЕ СРЕДСТВА не менее 30%

Основные условия кредитования СП объектов жилой недвижимости

1

СОБСТВЕННЫЕ СРЕДСТВА не менее 30%

СБЕРБАНК РОССИИ ОАО

СИБИРСКИЙ БАНК

5

Оценка обеспечения (залоговый коэффициент: недвижимость –max 0.75-0,80; имущественные

СБЕРБАНК РОССИИ ОАО

СИБИРСКИЙ БАНК

5

Оценка обеспечения (залоговый коэффициент: недвижимость –max 0.75-0,80; имущественные

СБЕРБАНК РОССИИ ОАО

СИБИРСКИЙ БАНК

5

100% оборотов, связанных с расчетами по проекту

СБЕРБАНК РОССИИ ОАО

СИБИРСКИЙ БАНК

5

100% оборотов, связанных с расчетами по проекту

2.2. Кредитование объектов жилой недвижимости.

2.2. Кредитование объектов жилой недвижимости.

Схема взаимодействия участников строительного проекта

ДДУ

Инвестиционный договор

Договор купли-продажи

Застройщик

Финансирование

Строительства/ возврат кредита

Заемщик -

Юридическое лицо/

Схема взаимодействия участников строительного проекта

ДДУ

Инвестиционный договор

Договор купли-продажи

Застройщик

Финансирование

Строительства/ возврат кредита

Заемщик -

Юридическое лицо/

)

1

ИНВЕСТОР

Заемщик

Основные условия кредитования

объектов жилой недвижимости

ЗАСТРОЙЩИК

или

Цель кредита

Финансирование затрат по

)

1

ИНВЕСТОР

Заемщик

Основные условия кредитования

объектов жилой недвижимости

ЗАСТРОЙЩИК

или

Цель кредита

Финансирование затрат по

Основные условия кредитования СП объектов жилой недвижимости

1

Минимум 30% собственные средства Заемщика

Основные условия кредитования СП объектов жилой недвижимости

1

Минимум 30% собственные средства Заемщика

ОСОБЕННОСТИ ОФОРМЛЕНИЯ ОБЕСПЕЧЕНИЯ ПО СП

1

Залог имущественных прав на площади

ОСОБЕННОСТИ ОФОРМЛЕНИЯ ОБЕСПЕЧЕНИЯ ПО СП

1

Залог имущественных прав на площади

ОСОБЕННОСТИ ОФОРМЛЕНИЯ ОБЕСПЕЧЕНИЯ ПО СП

1

* В дополнение к залогу имущественных

ОСОБЕННОСТИ ОФОРМЛЕНИЯ ОБЕСПЕЧЕНИЯ ПО СП

1

* В дополнение к залогу имущественных

СБЕРБАНК РОССИИ ОАО

СИБИРСКИЙ БАНК

5

100% оборотов, связанных с расчетами по проекту

СБЕРБАНК РОССИИ ОАО

СИБИРСКИЙ БАНК

5

100% оборотов, связанных с расчетами по проекту

Банкротство Физических лиц

Банкротство Физических лиц Стимулююче тарифоутворення

Стимулююче тарифоутворення Центральный банк в кредитной системе страны

Центральный банк в кредитной системе страны Методика управления денежными средствами участников кооперации государственного оборонного заказа

Методика управления денежными средствами участников кооперации государственного оборонного заказа Информационно-аналитическая база оценки стоимости имущественного комплекса предприятия. (Тема 4)

Информационно-аналитическая база оценки стоимости имущественного комплекса предприятия. (Тема 4) Предложение пайщиков по санации СУ-155

Предложение пайщиков по санации СУ-155 Управляющая компания FreeDom Invest

Управляющая компания FreeDom Invest Отчет о движении денежных средств

Отчет о движении денежных средств Проблемы разработки и использования МСА

Проблемы разработки и использования МСА Основные средства предприятия. Основные формулы

Основные средства предприятия. Основные формулы Бюджетный процесс

Бюджетный процесс Спрос на деньги. Тема 20

Спрос на деньги. Тема 20 Финансовые отчеты. Приложение 1 - консолидация

Финансовые отчеты. Приложение 1 - консолидация Экономика семьи

Экономика семьи Возможности для бизнеса

Возможности для бизнеса Анализ негосударственных пенсионных фондов

Анализ негосударственных пенсионных фондов Кредит. Что такое кредит

Кредит. Что такое кредит AP-Group

AP-Group Оборотный капитал организации

Оборотный капитал организации Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері

Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері Валюта разных стран

Валюта разных стран Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание

VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание Заключение соглашений. Электронный бюджет

Заключение соглашений. Электронный бюджет Торговля облигациями в Альфа-Директ

Торговля облигациями в Альфа-Директ Совершенствование дистанционного банковского обслуживания в Российской Федерации

Совершенствование дистанционного банковского обслуживания в Российской Федерации Финансовая система национальной экономики

Финансовая система национальной экономики