- Финансовая оценка бизнес проектов

Содержание

- 2. Содержание курса Дисконтирование Понятие проекта и проектного цикла Оценка инвестиционных проектов

- 3. Что такое «финансы»? Финансы - это деньги в движении Деньги – это средства Финансы – это

- 4. Термин «Финансы» происходит от латинского слова «financia», т.е. «доход», и трактуется как все экономические отношения, возникающие

- 5. Сколько стоит финансовый актив? Финансовый актив стоит столько, сколько он принесет выгоды в будущем Т.о. стоимость

- 6. Финансовый актив – это актив, представляющий собой финансовые требования, дающие право их владельцу на получение платежа

- 7. Дисконтирование Теория стоимости денег во времени Коэффициент дисконтирования Эффективная процентная ставка Текущая и будущая стоимость Аннуитет

- 8. Дисконтирование - это приведение будущей суммы денег к сопоставимому, с текущими ценами, размеру. Коэффициент дисконтирования:

- 9. Дисконтирование денежных потоков Смысл дисконтирования заключается в том, что текущая стоимость будущих финансовых потоков может существенно

- 10. Теория стоимости денег гласит, что одна и та же сумма, выплачиваемая в разные периоды времени, имеет

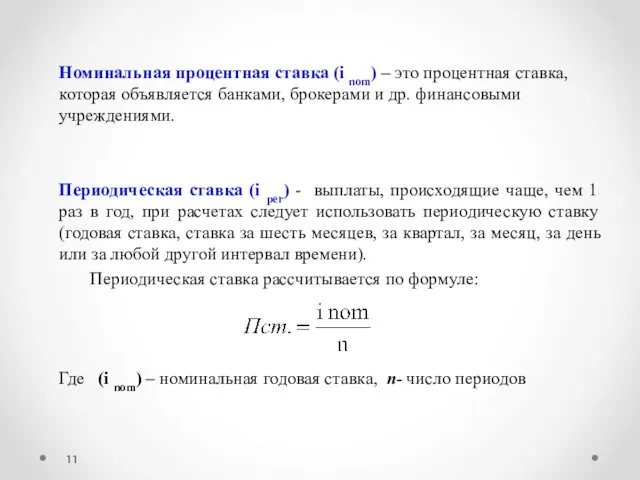

- 11. Номинальная процентная ставка (i nom) – это процентная ставка, которая объявляется банками, брокерами и др. финансовыми

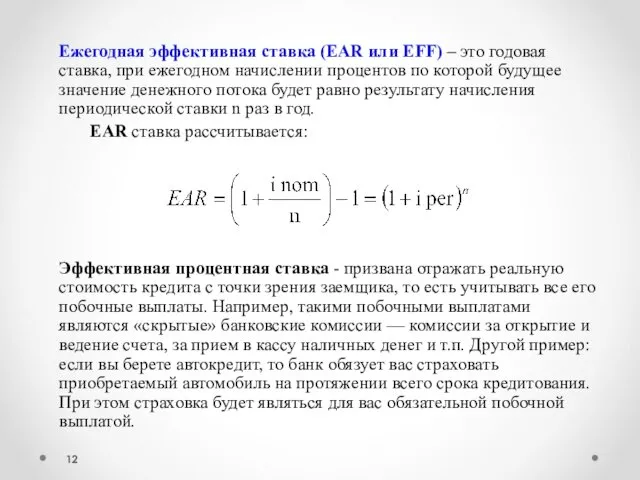

- 12. Ежегодная эффективная ставка (EAR или EFF) – это годовая ставка, при ежегодном начислении процентов по которой

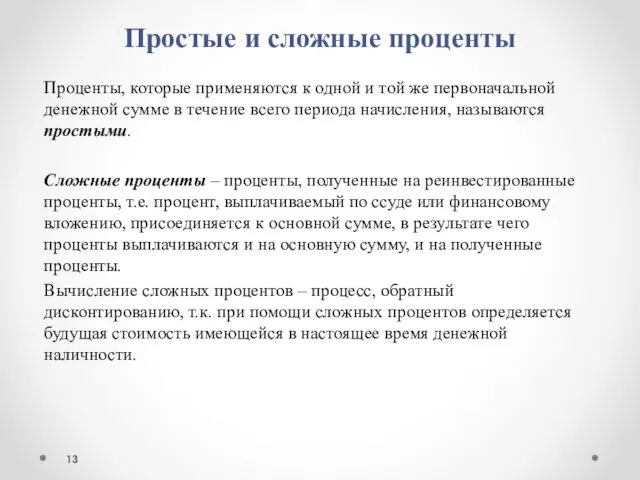

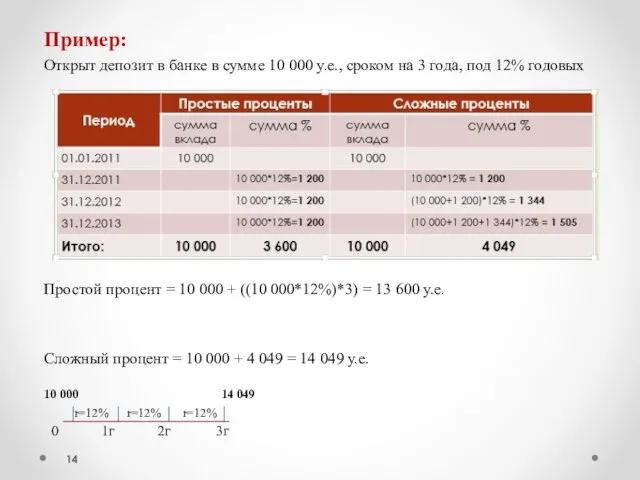

- 13. Простые и сложные проценты Проценты, которые применяются к одной и той же первоначальной денежной сумме в

- 14. Пример: Открыт депозит в банке в сумме 10 000 у.е., сроком на 3 года, под 12%

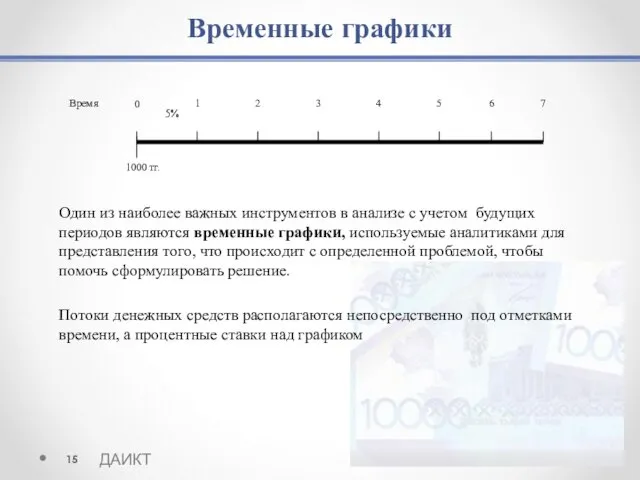

- 15. Временные графики Один из наиболее важных инструментов в анализе с учетом будущих периодов являются временные графики,

- 16. Будущая стоимость (FV) FV (Future Value) – стоимость в будущем инвестированных сейчас денежных средств, т.е. сумма,

- 17. Будущая стоимость (FV) - ПРИМЕР Вы сегодня положили на депозит 15 000 тг. под 11 %

- 18. Практическое задание 1 Каким будет сальдо накоплений через 5 лет, если $10 000 вложены в банк

- 19. Текущая стоимость (PV) PV (Present Value) – дисконтированная стоимость будущего денежного потока. Это сумма, которая, если

- 20. Текущая стоимость (PV) - ПРИМЕР Вам надо через 6 лет получить 28 056 тг. Процентная ставка

- 21. Практическое задание 2 Вам необходимо иметь через три года сумму 1 000 000 тенге, которую Вы

- 22. АННУИТЕТ Аннуитет (финансовая рента) – поток равновеликих платежей с равными интервалами между последовательными платежами в течение

- 23. Будущая стоимость аннуитета (FVA) Будущая стоимость аннуитета (FVA) - сумма будущих стоимостей каждой отдельной выплаты или

- 24. Будущая стоимость аннуитета (FVA) -ПРИМЕР Вы хотите открыть депозит в банке и можете инвестировать ежегодно по

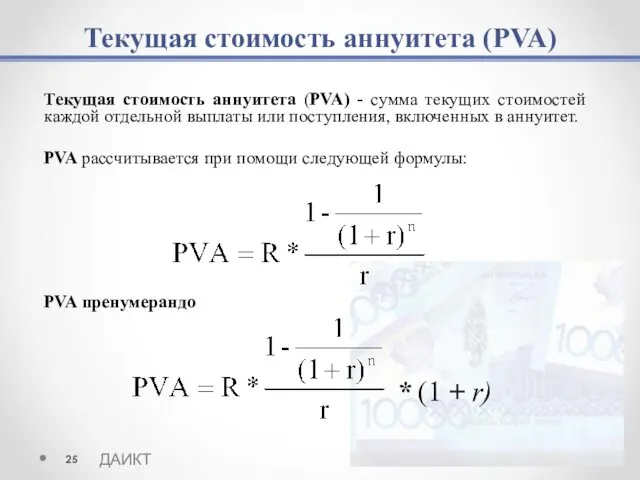

- 25. Текущая стоимость аннуитета (PVA) Текущая стоимость аннуитета (PVA) - сумма текущих стоимостей каждой отдельной выплаты или

- 26. Текущая стоимость аннуитета (PVA) -ПРИМЕР Предположим, что родители решили оплатить обучение своей дочери, обучение в год

- 27. Практическое задание 3 1. Если можно вложить $731 190 сейчас, какой должна быть процентная ставка, чтобы

- 28. Практическое задание 3 7. Компания решила инвестировать 150 000 у.е. сроком на 3 года. Какой из

- 29. Бессрочные аннуитеты (перпетуитеты) Аннуитеты называются бессрочными (perpetuities), если они предполагают платежи в течение неограниченного времени (вечно).

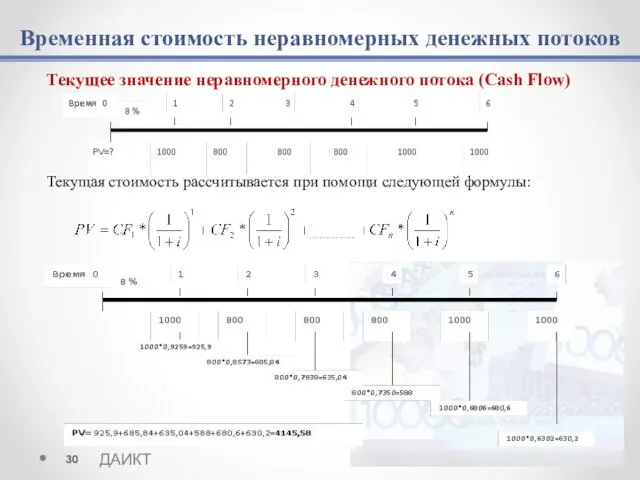

- 30. Временная стоимость неравномерных денежных потоков Текущее значение неравномерного денежного потока (Cash Flow) Текущая стоимость рассчитывается при

- 32. Скачать презентацию

Содержание курса

Дисконтирование

Понятие проекта и проектного цикла

Оценка инвестиционных проектов

Содержание курса

Дисконтирование

Понятие проекта и проектного цикла

Оценка инвестиционных проектов

Что такое «финансы»?

Финансы - это деньги в движении

Деньги – это средства

Финансы –

Что такое «финансы»?

Финансы - это деньги в движении

Деньги – это средства

Финансы –

Термин «Финансы» происходит от латинского слова «financia», т.е. «доход», и трактуется

Термин «Финансы» происходит от латинского слова «financia», т.е. «доход», и трактуется

Сколько стоит финансовый актив?

Финансовый актив стоит столько, сколько он принесет выгоды

Сколько стоит финансовый актив?

Финансовый актив стоит столько, сколько он принесет выгоды

Финансовый актив – это актив, представляющий собой финансовые требования, дающие право

Финансовый актив – это актив, представляющий собой финансовые требования, дающие право

Дисконтирование

Теория стоимости денег во времени

Коэффициент дисконтирования

Эффективная процентная ставка

Текущая и будущая стоимость

Дисконтирование

Теория стоимости денег во времени

Коэффициент дисконтирования

Эффективная процентная ставка

Текущая и будущая стоимость

Дисконтирование - это приведение будущей суммы денег к сопоставимому, с

Дисконтирование - это приведение будущей суммы денег к сопоставимому, с

Дисконтирование денежных потоков

Смысл дисконтирования заключается в том, что текущая стоимость будущих

Дисконтирование денежных потоков

Смысл дисконтирования заключается в том, что текущая стоимость будущих

Теория стоимости денег гласит, что одна и та же сумма,

Теория стоимости денег гласит, что одна и та же сумма,

Номинальная процентная ставка (i nom) – это процентная ставка, которая объявляется

Номинальная процентная ставка (i nom) – это процентная ставка, которая объявляется

Ежегодная эффективная ставка (EAR или EFF) – это годовая ставка, при

Ежегодная эффективная ставка (EAR или EFF) – это годовая ставка, при

Простые и сложные проценты

Проценты, которые применяются к одной и той же

Простые и сложные проценты

Проценты, которые применяются к одной и той же

Пример:

Открыт депозит в банке в сумме 10 000 у.е., сроком на

Пример:

Открыт депозит в банке в сумме 10 000 у.е., сроком на

Временные графики

Один из наиболее важных инструментов в анализе с учетом будущих

Временные графики

Один из наиболее важных инструментов в анализе с учетом будущих

Будущая стоимость (FV)

FV (Future Value) – стоимость в будущем инвестированных сейчас

Будущая стоимость (FV)

FV (Future Value) – стоимость в будущем инвестированных сейчас

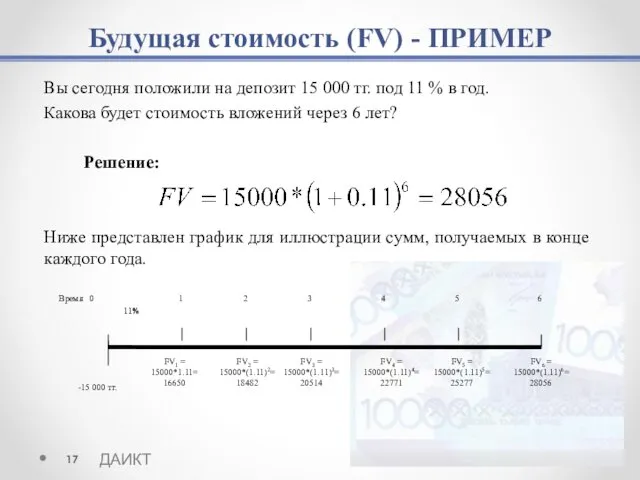

Будущая стоимость (FV) - ПРИМЕР

Вы сегодня положили на депозит 15 000 тг.

Будущая стоимость (FV) - ПРИМЕР

Вы сегодня положили на депозит 15 000 тг.

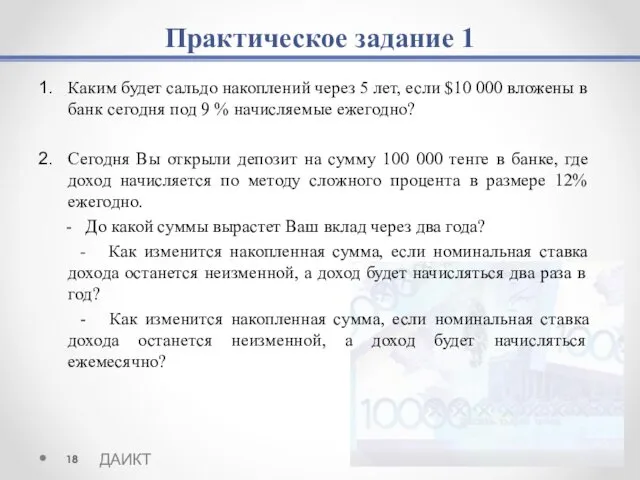

Практическое задание 1

Каким будет сальдо накоплений через 5 лет, если $10

Практическое задание 1

Каким будет сальдо накоплений через 5 лет, если $10

Текущая стоимость (PV)

PV (Present Value) – дисконтированная стоимость будущего денежного потока.

Текущая стоимость (PV)

PV (Present Value) – дисконтированная стоимость будущего денежного потока.

Текущая стоимость (PV) - ПРИМЕР

Вам надо через 6 лет получить 28 056

Текущая стоимость (PV) - ПРИМЕР

Вам надо через 6 лет получить 28 056

Практическое задание 2

Вам необходимо иметь через три года сумму 1 000

Практическое задание 2

Вам необходимо иметь через три года сумму 1 000

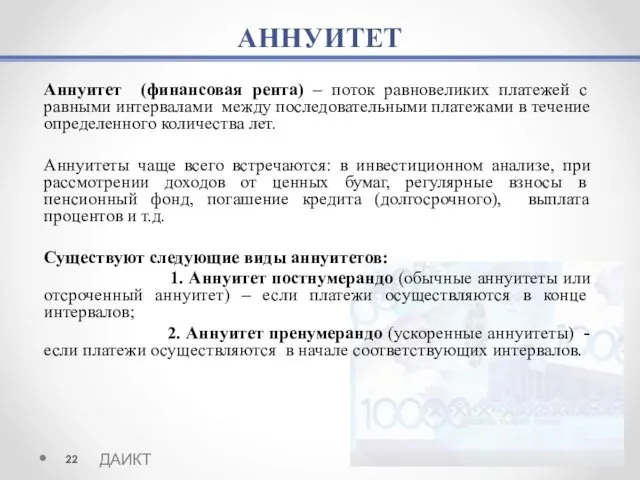

АННУИТЕТ

Аннуитет (финансовая рента) – поток равновеликих платежей с равными интервалами между

АННУИТЕТ

Аннуитет (финансовая рента) – поток равновеликих платежей с равными интервалами между

Будущая стоимость аннуитета (FVA)

Будущая стоимость аннуитета (FVA) - сумма будущих стоимостей

Будущая стоимость аннуитета (FVA)

Будущая стоимость аннуитета (FVA) - сумма будущих стоимостей

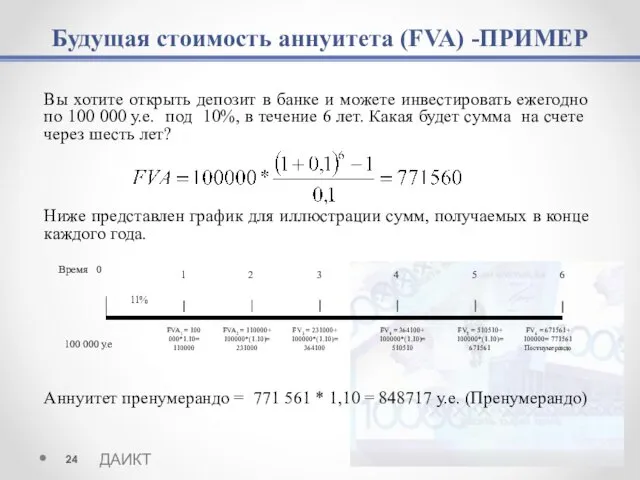

Будущая стоимость аннуитета (FVA) -ПРИМЕР

Вы хотите открыть депозит в банке и

Будущая стоимость аннуитета (FVA) -ПРИМЕР

Вы хотите открыть депозит в банке и

Текущая стоимость аннуитета (PVA)

Текущая стоимость аннуитета (PVA) - сумма текущих стоимостей

Текущая стоимость аннуитета (PVA)

Текущая стоимость аннуитета (PVA) - сумма текущих стоимостей

Текущая стоимость аннуитета (PVA) -ПРИМЕР

Предположим, что родители решили оплатить обучение своей

Текущая стоимость аннуитета (PVA) -ПРИМЕР

Предположим, что родители решили оплатить обучение своей

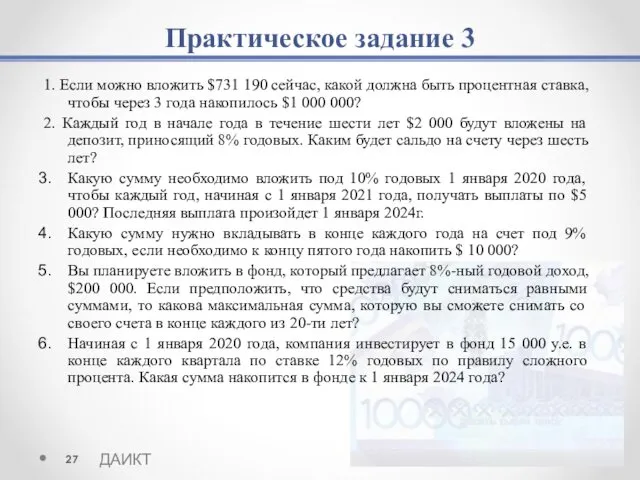

Практическое задание 3

1. Если можно вложить $731 190 сейчас, какой должна

Практическое задание 3

1. Если можно вложить $731 190 сейчас, какой должна

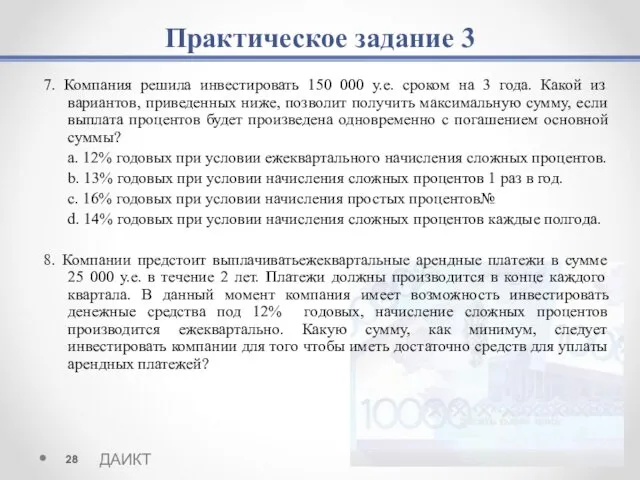

Практическое задание 3

7. Компания решила инвестировать 150 000 у.е. сроком на

Практическое задание 3

7. Компания решила инвестировать 150 000 у.е. сроком на

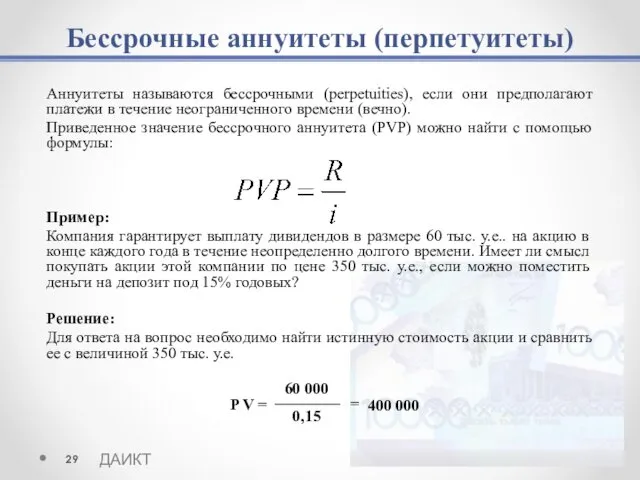

Бессрочные аннуитеты (перпетуитеты)

Аннуитеты называются бессрочными (perpetuities), если они предполагают платежи в

Бессрочные аннуитеты (перпетуитеты)

Аннуитеты называются бессрочными (perpetuities), если они предполагают платежи в

Временная стоимость неравномерных денежных потоков

Текущее значение неравномерного денежного потока (Cash Flow)

Текущая

Временная стоимость неравномерных денежных потоков

Текущее значение неравномерного денежного потока (Cash Flow)

Текущая

Государственный кредит

Государственный кредит Финансы в экономике

Финансы в экономике Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Мастер-класс. 1C: предприятие 8.2

Мастер-класс. 1C: предприятие 8.2 Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи Современная финансовая система

Современная финансовая система Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению

Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования

Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства) Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Добровольное медицинское страхование

Добровольное медицинское страхование Виды карт

Виды карт Финансирование образовательного учреждения

Финансирование образовательного учреждения Современные денеги и цифровая экономика

Современные денеги и цифровая экономика Документарні форми розрахунків

Документарні форми розрахунків Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников

Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников Издержки предприятия

Издержки предприятия Своя игра. Налогообложение

Своя игра. Налогообложение Страховое дело в Китае

Страховое дело в Китае Учет кассовых операций

Учет кассовых операций Почта Банк. Создание Банка

Почта Банк. Создание Банка Доходы государства

Доходы государства Налог на имущество организаций

Налог на имущество организаций Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации