- Финансовые активы (ценные бумаги)

Содержание

- 2. Оценка ценных бумаг Результат оценки ценных бумаг – это СУММА ДЕНЕЖНЫХ СРЕДСТВ, которую ожидает получить инвестор

- 3. Виды ценных бумаг – государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка

- 4. Виды ценных бумаг Облигация (от лат. obligatio - обязательство) - эмиссионная ценная бумага, содержащая обязательство эмитента

- 5. Купонные облигации облигации с фиксированной процентной ставкой Купонные облигации с переменным купоном облигации с плавающей процентной

- 6. Бескупонная (дисконтная) облигация Бескупонная облигация: В процессе эмиссии продается со скидкой (дисконтом) имеет срок погашения от

- 7. Облигация характеризуется: датой погашения – время обращения облигации с момента выпуска; сроком погашения – текущая дата;

- 8. Акция Акция — вид долевой ценной бумаги, дающий владельцу право на получение части чистого дохода от

- 9. Вексель Вексель — это ценная бумага, выпуск и обращение которой осуществляется в соответствии с особым законодательством,

- 10. Вексель Отличие векселя от акции состоит в том, что последняя есть долевая ценная бумага, а вексель

- 11. Вексель Вексель существует в двух формах: простой вексель и переводной. Простой вексель (соло-вексель) — это ничем

- 12. Вексель Переводной вексель (тратта) — это безусловный приказ лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить

- 13. Виды оценок финансовых вложений:

- 14. Оценка стоимости облигаций Сущность оценки: в течение срока существования облигации владелец должен получить ту же сумму,

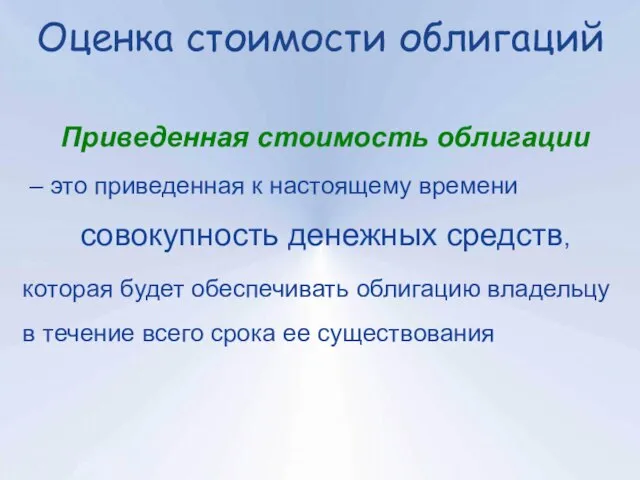

- 15. Оценка стоимости облигаций Приведенная стоимость облигации – это приведенная к настоящему времени совокупность денежных средств, которая

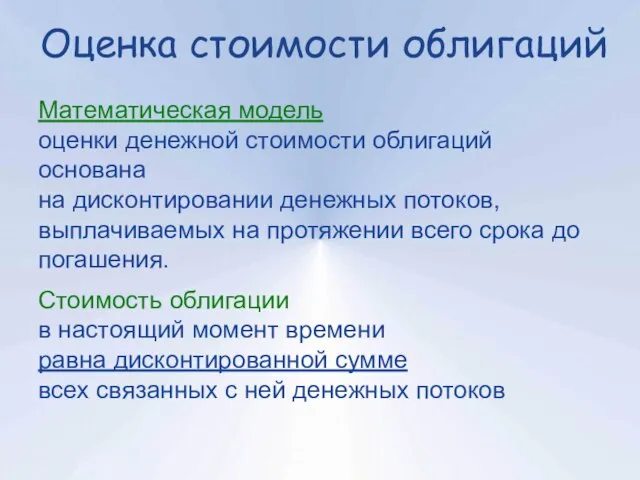

- 16. Оценка стоимости облигаций Математическая модель оценки денежной стоимости облигаций основана на дисконтировании денежных потоков, выплачиваемых на

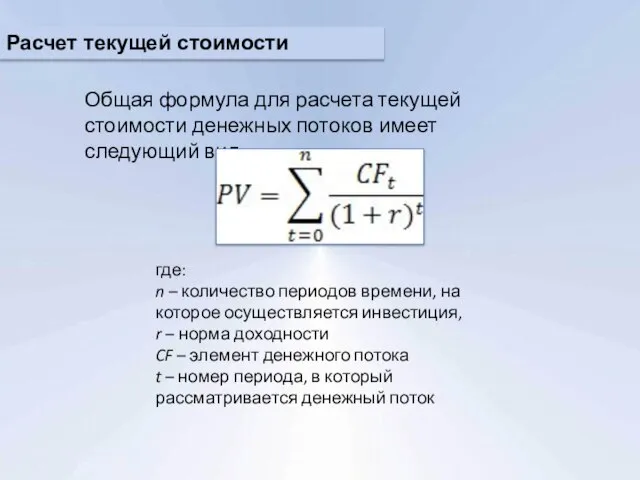

- 17. Расчет текущей стоимости Общая формула для расчета текущей стоимости денежных потоков имеет следующий вид: где: n

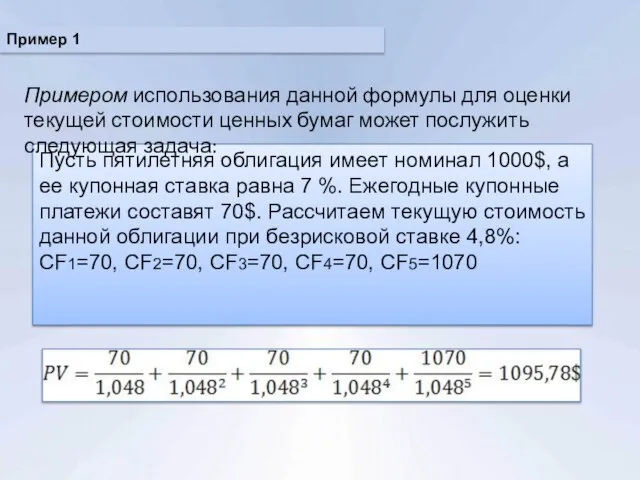

- 18. Пример 1 Пусть пятилетняя облигация имеет номинал 1000$, а ее купонная ставка равна 7 %. Ежегодные

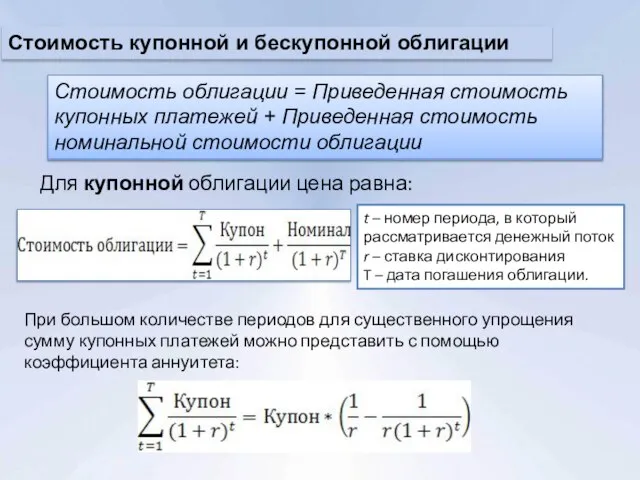

- 19. Стоимость купонной и бескупонной облигации Стоимость облигации = Приведенная стоимость купонных платежей + Приведенная стоимость номинальной

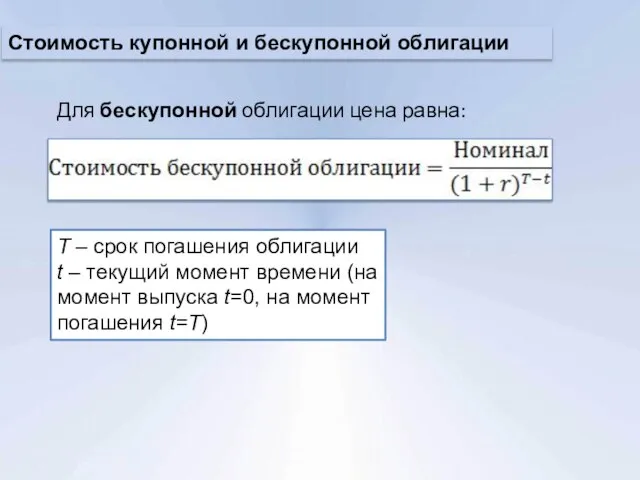

- 20. Для бескупонной облигации цена равна: T – срок погашения облигации t – текущий момент времени (на

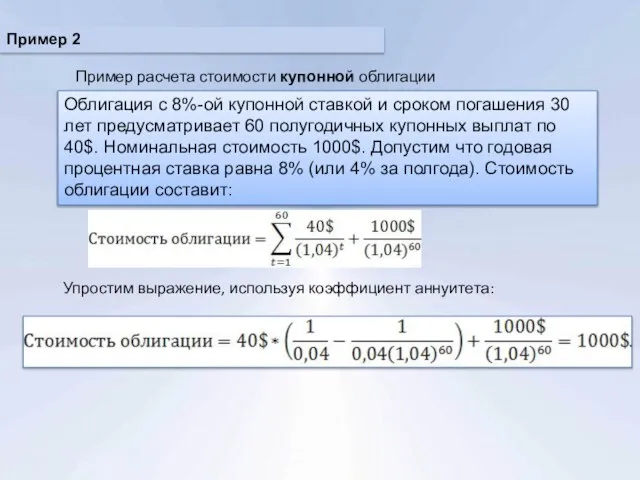

- 21. Пример 2 Облигация с 8%-ой купонной ставкой и сроком погашения 30 лет предусматривает 60 полугодичных купонных

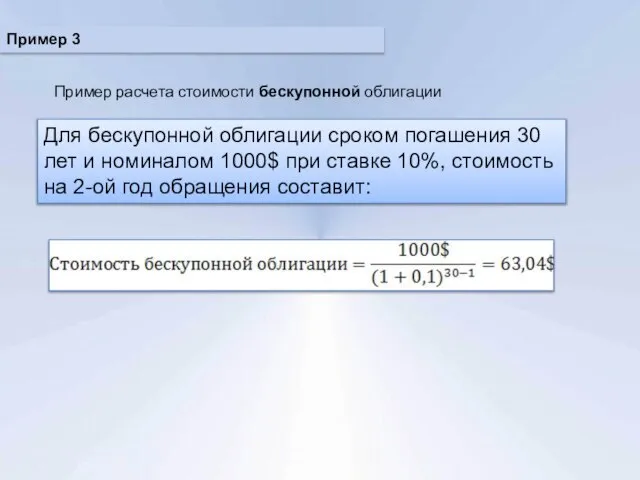

- 22. Пример 3 Пример расчета стоимости бескупонной облигации Для бескупонной облигации сроком погашения 30 лет и номиналом

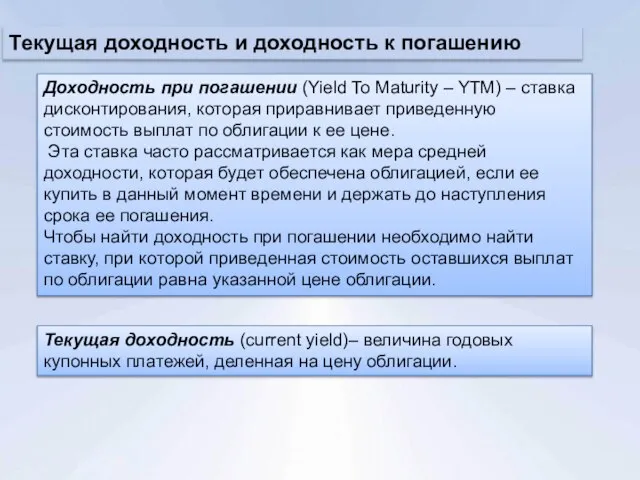

- 23. Текущая доходность и доходность к погашению Доходность при погашении (Yield To Maturity – YTM) – ставка

- 24. Понятие и измерение доходности финансового актива Доходность актива d = D / I цена приобретения финансового

- 25. Доходность облигации do номинал облигации купонный доход число лет, оставшихся до погашения облигации Доходность облигаций текущая

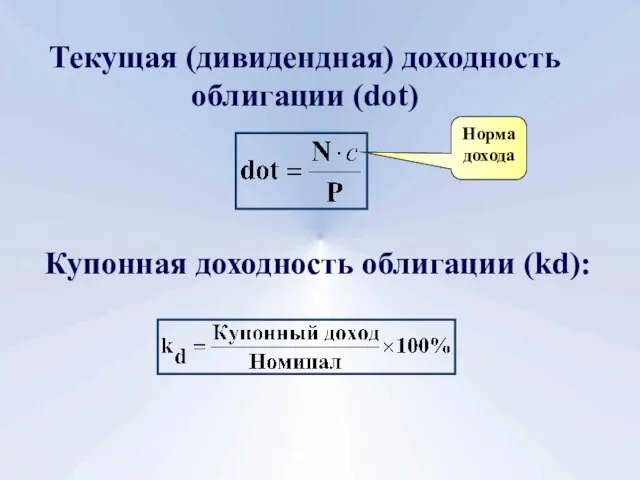

- 26. Текущая (дивидендная) доходность облигации (dot) Купонная доходность облигации (kd): Норма дохода

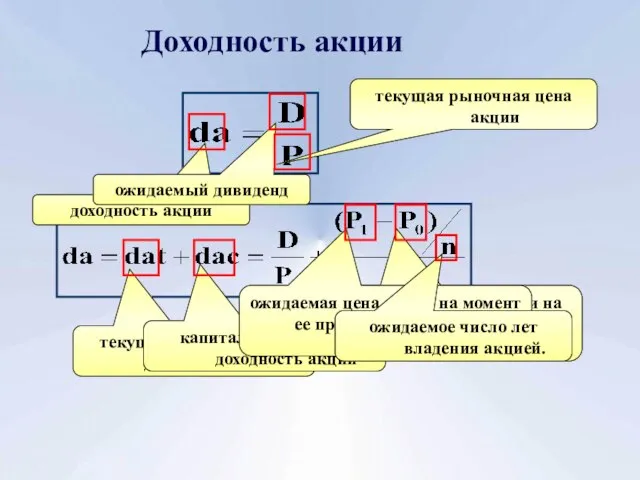

- 27. Доходность акции доходность акции ожидаемый дивиденд текущая рыночная цена акции текущая (дивидендная) доходность акции капитализированная доходность

- 28. Доходность акции с равномерно возрастающими дивидендами текущая (дивидендная) доходность акции капитализированная доходность акции доходность акции последний

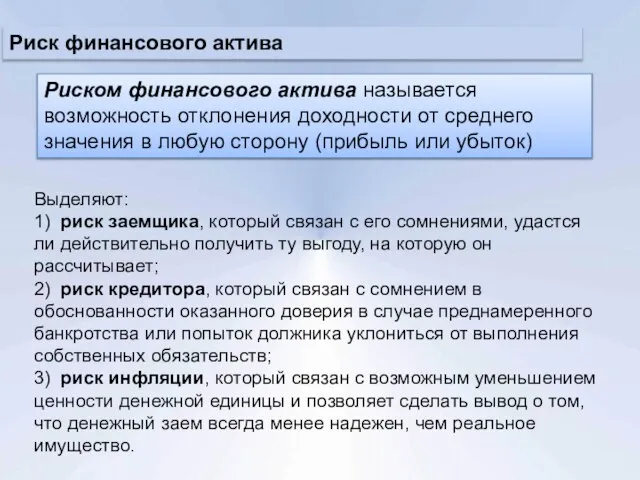

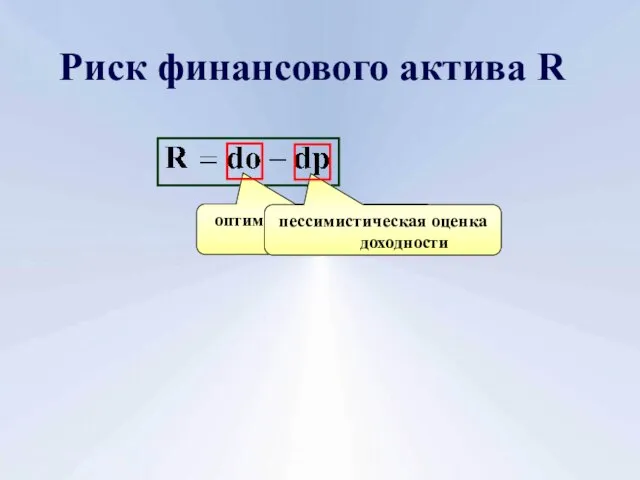

- 29. Риск финансового актива Риском финансового актива называется возможность отклонения доходности от среднего значения в любую сторону

- 30. Риск финансового актива R оптимистическая оценка доходности пессимистическая оценка доходности

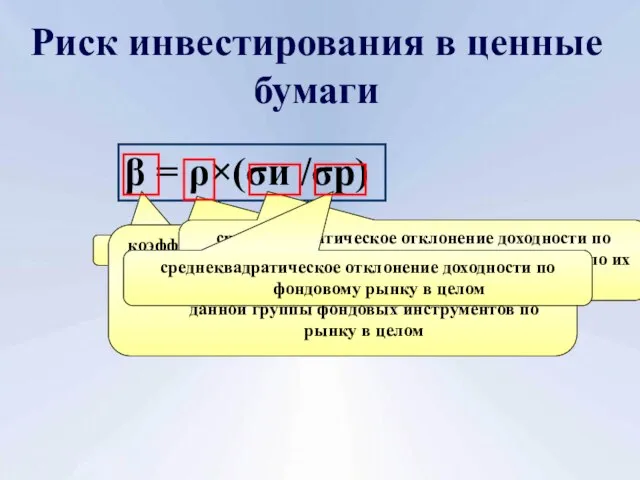

- 31. Риск инвестирования в ценные бумаги β = ρ×(σи /σр) бета-коэффициент коэффициент корреляции между уровнем доходности по

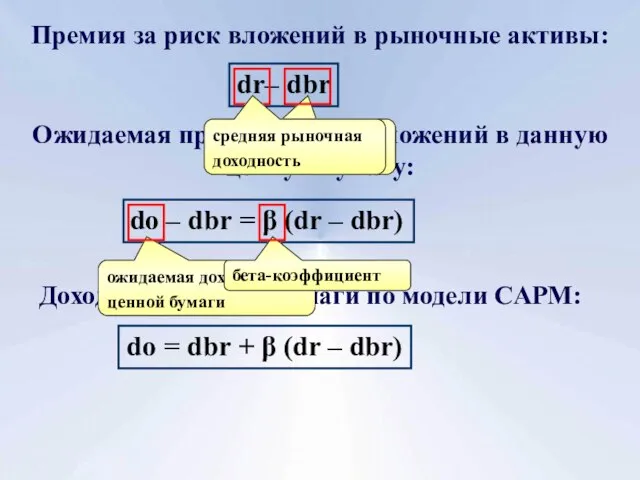

- 32. Премия за риск вложений в рыночные активы: dr– dbr Ожидаемая премия за риск вложений в данную

- 34. Скачать презентацию

Оценка ценных бумаг

Результат оценки ценных бумаг – это

СУММА ДЕНЕЖНЫХ СРЕДСТВ,

которую

Оценка ценных бумаг

Результат оценки ценных бумаг – это

СУММА ДЕНЕЖНЫХ СРЕДСТВ,

которую

Виды ценных бумаг –

государственная облигация, облигация, вексель, чек, депозитный и

Виды ценных бумаг –

государственная облигация, облигация, вексель, чек, депозитный и

Виды ценных бумаг

Облигация (от лат. obligatio - обязательство) - эмиссионная ценная

Виды ценных бумаг

Облигация (от лат. obligatio - обязательство) - эмиссионная ценная

Купонные облигации

облигации с фиксированной процентной ставкой

Купонные облигации с переменным купоном

облигации с

Купонные облигации

облигации с фиксированной процентной ставкой

Купонные облигации с переменным купоном

облигации с

Бескупонная (дисконтная) облигация

Бескупонная облигация:

В процессе эмиссии продается со скидкой (дисконтом)

имеет срок

Бескупонная (дисконтная) облигация

Бескупонная облигация:

В процессе эмиссии продается со скидкой (дисконтом)

имеет срок

Облигация характеризуется:

датой погашения – время обращения облигации с момента выпуска;

сроком погашения

Облигация характеризуется:

датой погашения – время обращения облигации с момента выпуска;

сроком погашения

Акция

Акция — вид долевой ценной бумаги, дающий владельцу право на получение

Акция

Акция — вид долевой ценной бумаги, дающий владельцу право на получение

Вексель

Вексель — это ценная бумага, выпуск и обращение которой осуществляется в

Вексель

Вексель — это ценная бумага, выпуск и обращение которой осуществляется в

Вексель

Отличие векселя от акции состоит в том, что последняя есть долевая

Вексель

Отличие векселя от акции состоит в том, что последняя есть долевая

Вексель

Вексель существует в двух формах: простой вексель и переводной.

Простой вексель (соло-вексель)

Вексель

Вексель существует в двух формах: простой вексель и переводной.

Простой вексель (соло-вексель)

Вексель

Переводной вексель (тратта) — это безусловный приказ лица, выдавшего вексель (векселедателя),

Вексель

Переводной вексель (тратта) — это безусловный приказ лица, выдавшего вексель (векселедателя),

Виды оценок финансовых вложений:

Виды оценок финансовых вложений:

Оценка стоимости облигаций

Сущность оценки:

в течение срока существования облигации

владелец должен получить

Оценка стоимости облигаций

Сущность оценки:

в течение срока существования облигации

владелец должен получить

Оценка стоимости облигаций

Приведенная стоимость облигации

– это приведенная к настоящему времени

совокупность

Оценка стоимости облигаций

Приведенная стоимость облигации

– это приведенная к настоящему времени

совокупность

Оценка стоимости облигаций

Математическая модель

оценки денежной стоимости облигаций

основана

на дисконтировании

Оценка стоимости облигаций

Математическая модель

оценки денежной стоимости облигаций

основана

на дисконтировании

Расчет текущей стоимости

Общая формула для расчета текущей стоимости денежных потоков имеет

Расчет текущей стоимости

Общая формула для расчета текущей стоимости денежных потоков имеет

Пример 1

Пусть пятилетняя облигация имеет номинал 1000$, а ее купонная ставка

Пример 1

Пусть пятилетняя облигация имеет номинал 1000$, а ее купонная ставка

Стоимость купонной и бескупонной облигации

Стоимость облигации = Приведенная стоимость купонных платежей

Стоимость купонной и бескупонной облигации

Стоимость облигации = Приведенная стоимость купонных платежей

Для бескупонной облигации цена равна:

T – срок погашения облигации

t – текущий

Для бескупонной облигации цена равна:

T – срок погашения облигации

t – текущий

Пример 2

Облигация с 8%-ой купонной ставкой и сроком погашения 30 лет

Пример 2

Облигация с 8%-ой купонной ставкой и сроком погашения 30 лет

Пример 3

Пример расчета стоимости бескупонной облигации

Для бескупонной облигации сроком погашения 30

Пример 3

Пример расчета стоимости бескупонной облигации

Для бескупонной облигации сроком погашения 30

Текущая доходность и доходность к погашению

Доходность при погашении (Yield To Maturity

Текущая доходность и доходность к погашению

Доходность при погашении (Yield To Maturity

Понятие и измерение доходности финансового актива

Доходность актива

d = D / I

Понятие и измерение доходности финансового актива

Доходность актива

d = D / I

Доходность облигации do

номинал облигации

купонный доход

число лет, оставшихся до погашения облигации

Доходность облигаций

текущая

Доходность облигации do

номинал облигации

купонный доход

число лет, оставшихся до погашения облигации

Доходность облигаций

текущая

Текущая (дивидендная) доходность облигации (dot)

Купонная доходность облигации (kd):

Норма дохода

Текущая (дивидендная) доходность облигации (dot)

Купонная доходность облигации (kd):

Норма дохода

Доходность акции

доходность акции

ожидаемый дивиденд

текущая рыночная цена акции

текущая (дивидендная) доходность акции

капитализированная

Доходность акции

доходность акции

ожидаемый дивиденд

текущая рыночная цена акции

текущая (дивидендная) доходность акции

капитализированная

Доходность акции с равномерно возрастающими дивидендами

текущая (дивидендная) доходность акции

капитализированная доходность

Доходность акции с равномерно возрастающими дивидендами

текущая (дивидендная) доходность акции

капитализированная доходность

Риск финансового актива

Риском финансового актива называется возможность отклонения доходности от среднего

Риск финансового актива

Риском финансового актива называется возможность отклонения доходности от среднего

Риск финансового актива R

оптимистическая оценка доходности

пессимистическая оценка доходности

Риск финансового актива R

оптимистическая оценка доходности

пессимистическая оценка доходности

Риск инвестирования в ценные бумаги

β = ρ×(σи /σр)

бета-коэффициент

коэффициент корреляции между уровнем

Риск инвестирования в ценные бумаги

β = ρ×(σи /σр)

бета-коэффициент

коэффициент корреляции между уровнем

Премия за риск вложений в рыночные активы:

dr– dbr

Ожидаемая премия за риск

Премия за риск вложений в рыночные активы:

dr– dbr

Ожидаемая премия за риск

Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Программа Рубль особым детям

Программа Рубль особым детям Деньги. История возникновения денег

Деньги. История возникновения денег Налогообложение бюджетных учреждений

Налогообложение бюджетных учреждений Финансовая политика корпорации

Финансовая политика корпорации Қосылған құн салығы

Қосылған құн салығы Анализ и выбор оптимальных решений потребительских финансовых задач

Анализ и выбор оптимальных решений потребительских финансовых задач Выбор ключевых показателей эффективности проекта

Выбор ключевых показателей эффективности проекта МСФО IFRS 3. Объединения бизнеса

МСФО IFRS 3. Объединения бизнеса Учет и аудит движения материально-производственных запасов на ООО ТехСтройИнвест

Учет и аудит движения материально-производственных запасов на ООО ТехСтройИнвест Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета Системы и технологии автоматизированной обработки первичной финансовой информации. Тема 2

Системы и технологии автоматизированной обработки первичной финансовой информации. Тема 2 Порядок выплаты единовременной материальной помощи работникам организций

Порядок выплаты единовременной материальной помощи работникам организций Налогообложение юридических лиц в сервисе. Лекция 2

Налогообложение юридических лиц в сервисе. Лекция 2 Бухгалтерский учет. Подготовка и представление финансовой отчетности

Бухгалтерский учет. Подготовка и представление финансовой отчетности Формирование бюджетов органов государственной власти и органов местного самоуправления

Формирование бюджетов органов государственной власти и органов местного самоуправления Інвестиційний лізинг

Інвестиційний лізинг Введение безотзывных вкладов: ограничение прав вкладчиков

Введение безотзывных вкладов: ограничение прав вкладчиков Pravovaya_reglamentatsia_i_dokumentirovanie_finansovogo_raspredelenia__Gruppa_4

Pravovaya_reglamentatsia_i_dokumentirovanie_finansovogo_raspredelenia__Gruppa_4 Деньги, сущность, функции, виды

Деньги, сущность, функции, виды Основные операции коммерческих банков

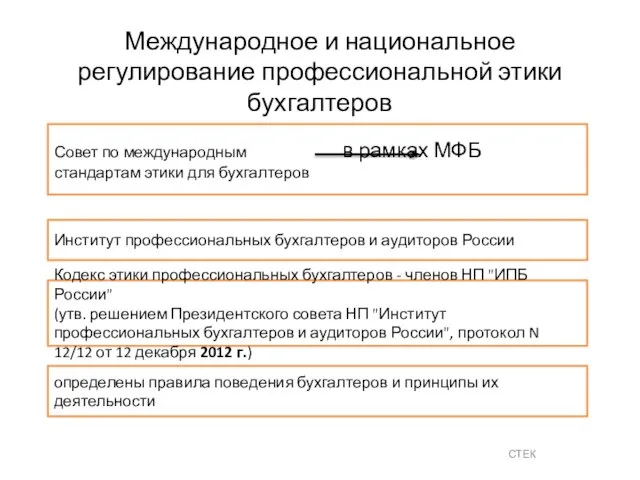

Основные операции коммерческих банков Международное и национальное регулирование профессиональной этики бухгалтеров

Международное и национальное регулирование профессиональной этики бухгалтеров Podstawy finansów. Zarządzanie finansami

Podstawy finansów. Zarządzanie finansami Источники доходов

Источники доходов Древние монеты

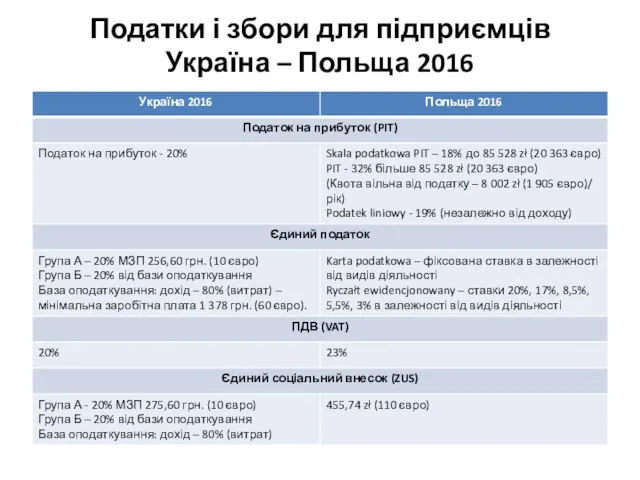

Древние монеты Податки і збори для підприємців Україна – Польща

Податки і збори для підприємців Україна – Польща Капитальные вложения в объекты энергохозяйства. Тема 4

Капитальные вложения в объекты энергохозяйства. Тема 4 ССК Альфа. Страхование

ССК Альфа. Страхование