- Податки і збори для підприємців Україна – Польща

Содержание

- 2. Приклад оподаткування підприємницької діяльності Приклад рохрахунку оподаткування за спрощеною системою для підприємця група – Б в

- 3. Податки і збори для працівників

- 4. Приклад оподаткування заробітної плати працівника та її розмір Приклад в Україні Приклад розрахунку заробітної плати в

- 5. Інші податки

- 7. Скачать презентацию

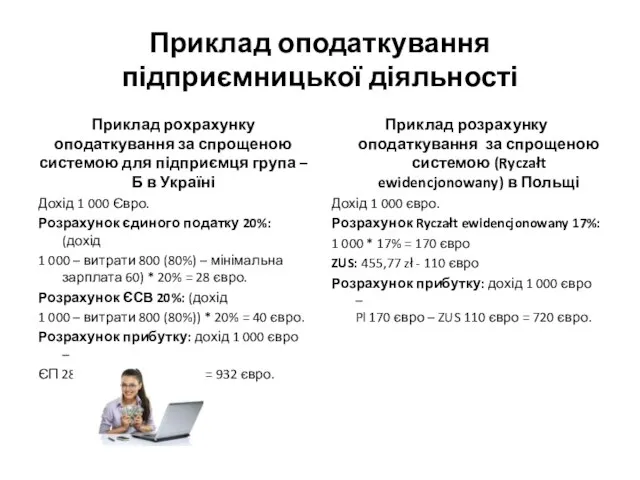

Приклад оподаткування підприємницької діяльності

Приклад рохрахунку оподаткування за спрощеною системою для підприємця

Приклад оподаткування підприємницької діяльності

Приклад рохрахунку оподаткування за спрощеною системою для підприємця

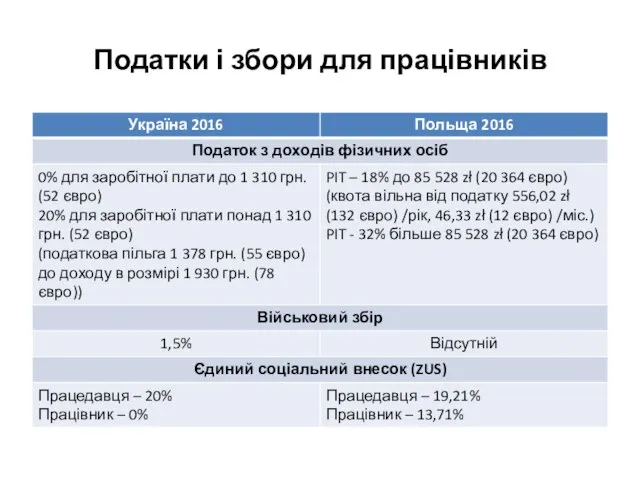

Податки і збори для працівників

Податки і збори для працівників

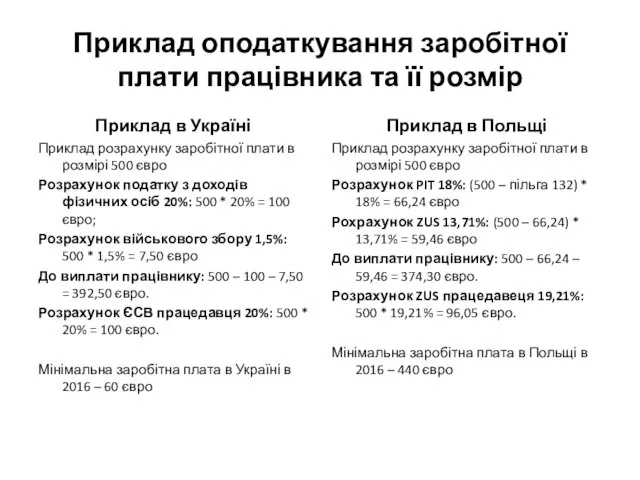

Приклад оподаткування заробітної плати працівника та її розмір

Приклад в Україні

Приклад розрахунку

Приклад оподаткування заробітної плати працівника та її розмір

Приклад в Україні

Приклад розрахунку

Інші податки

Інші податки

Признание и оценка элементов финансовой отчетности по МСФО (Принципы)

Признание и оценка элементов финансовой отчетности по МСФО (Принципы) Державний борг України. Механізм управління та обслуговування

Державний борг України. Механізм управління та обслуговування Различные виды банковских вкладов

Различные виды банковских вкладов Платежные системы. Электронные деньги

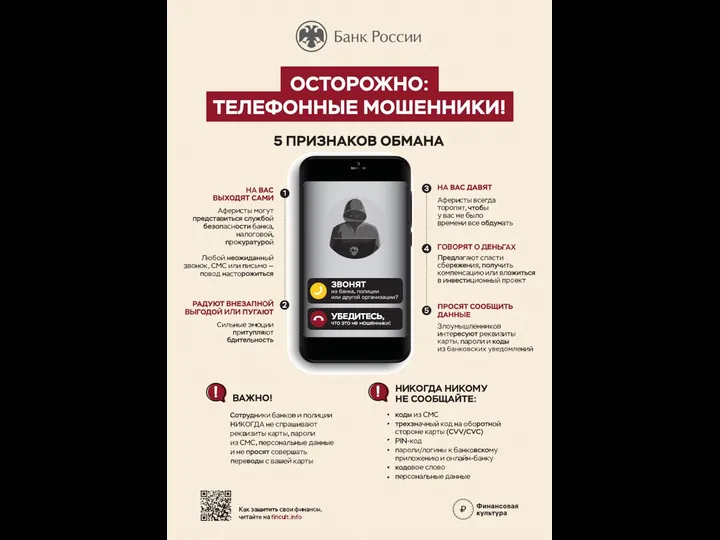

Платежные системы. Электронные деньги Банк России. Осторожно: телефонные мошенники! 5 признаков обмана

Банк России. Осторожно: телефонные мошенники! 5 признаков обмана Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования бухгалтерского учета Дополнительные меры социальной поддержки семей с детьми в Республике Башкортостан (в связи с эпидемией коронавируса)

Дополнительные меры социальной поддержки семей с детьми в Республике Башкортостан (в связи с эпидемией коронавируса) Валютный рынок и валютные системы

Валютный рынок и валютные системы Equity Valuation

Equity Valuation Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Прозрачная благотворительность

Прозрачная благотворительность Управление финансовой службой

Управление финансовой службой Решение задач по теме деньги

Решение задач по теме деньги Премиальная программа обслуживания. Газпромбанк. Премиум

Премиальная программа обслуживания. Газпромбанк. Премиум Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года

Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года Особенности страхования в СССР

Особенности страхования в СССР Стартап как диплом. Постановка и пути развития

Стартап как диплом. Постановка и пути развития Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Фінансова, бюджетна та економічна оцінка ефективності інвестування

Фінансова, бюджетна та економічна оцінка ефективності інвестування Учёт и анализ финансовых результатов (на материалах ОАО Бобруйскагромаш, г. Бобруйск)

Учёт и анализ финансовых результатов (на материалах ОАО Бобруйскагромаш, г. Бобруйск) Банки. Государственные и коммерческие банки

Банки. Государственные и коммерческие банки Глобальная нестабильность: проблемы, пути преодоления

Глобальная нестабильность: проблемы, пути преодоления Финансы как экономическая категория

Финансы как экономическая категория Аналитический отчет АО ВПО ЗАЭС исполнения бюджета за 2017 год ЦФО Электроэнергетический

Аналитический отчет АО ВПО ЗАЭС исполнения бюджета за 2017 год ЦФО Электроэнергетический Познакомьтесь – деньги! Сказка для детей

Познакомьтесь – деньги! Сказка для детей Система мотивации труда в сфере предпринимательской деятельности (Кауфман Н.Ю.)

Система мотивации труда в сфере предпринимательской деятельности (Кауфман Н.Ю.) Операции с ценными бумагами

Операции с ценными бумагами