- Налогообложение юридических лиц в сервисе. Лекция 2

Содержание

- 3. Что такое система налогообложения? Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений,

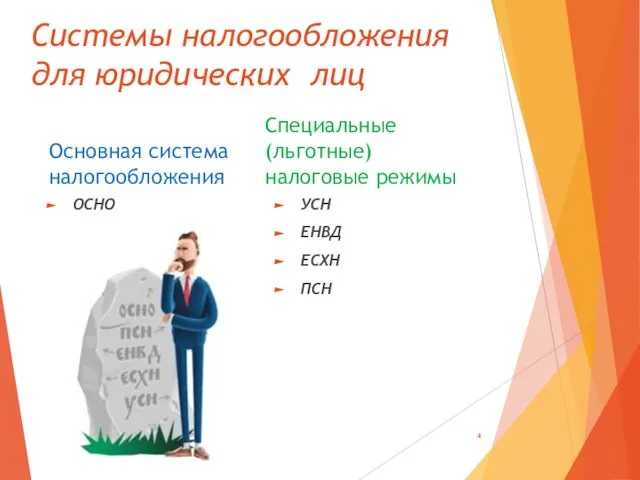

- 4. Системы налогообложения для юридических лиц Основная система налогообложения ОСНО Специальные (льготные) налоговые режимы УСН ЕНВД ЕСХН

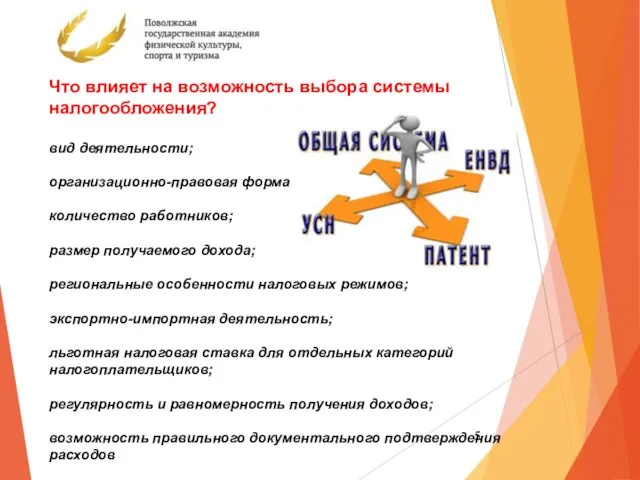

- 5. Что влияет на возможность выбора системы налогообложения? вид деятельности; организационно-правовая форма количество работников; размер получаемого дохода;

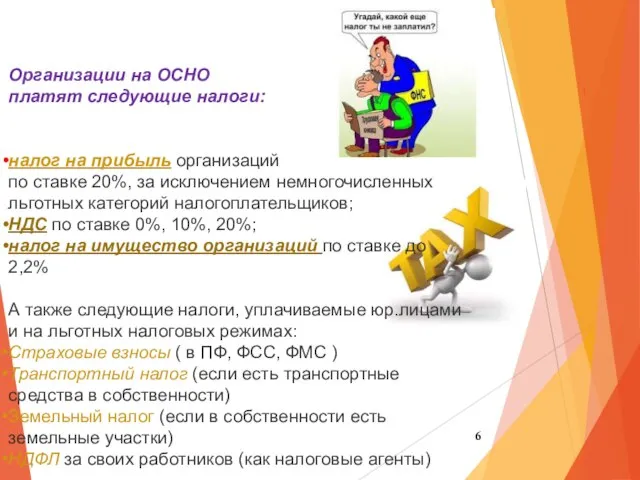

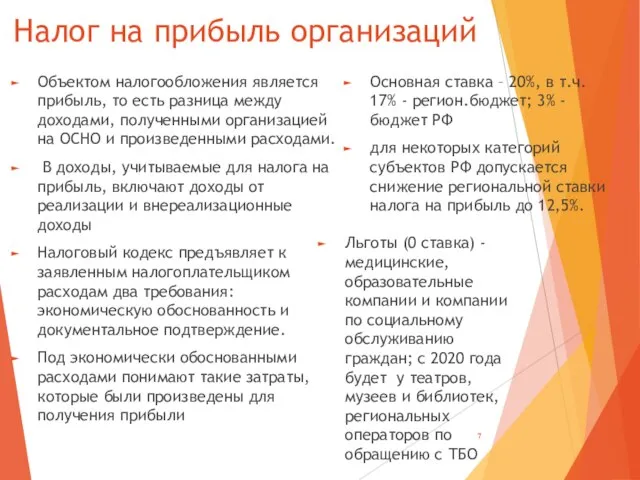

- 6. ! Организации на ОСНО платят следующие налоги: налог на прибыль организаций по ставке 20%, за исключением

- 7. Налог на прибыль организаций Объектом налогообложения является прибыль, то есть разница между доходами, полученными организацией на

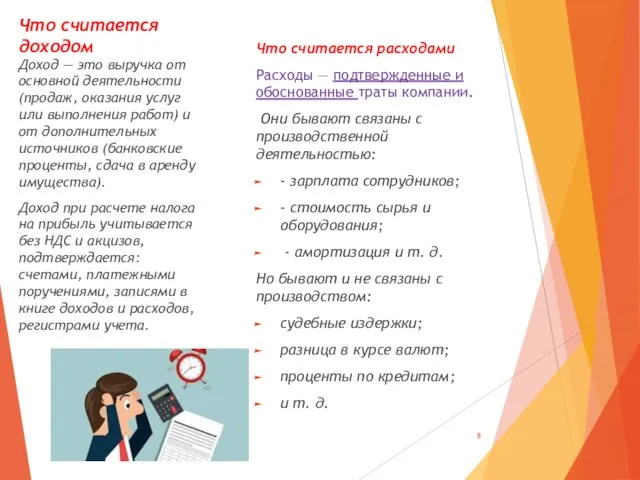

- 8. Что считается доходом Что считается расходами Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны

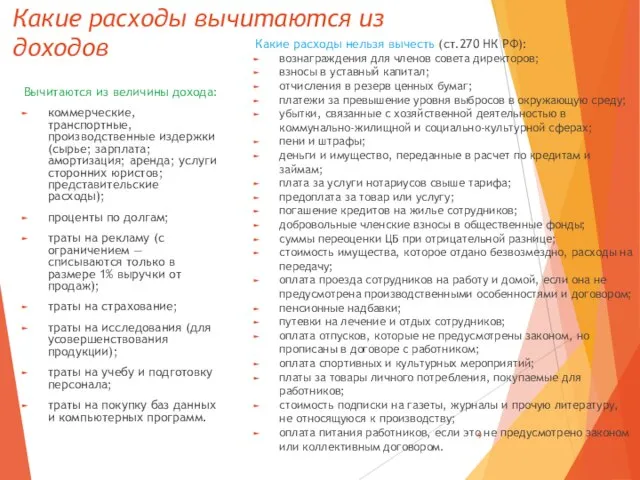

- 9. Какие расходы вычитаются из доходов Вычитаются из величины дохода: коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация;

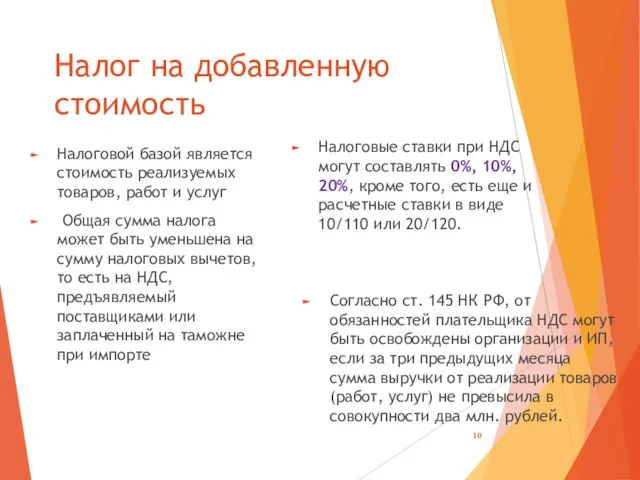

- 10. Налог на добавленную стоимость Налоговой базой является стоимость реализуемых товаров, работ и услуг Общая сумма налога

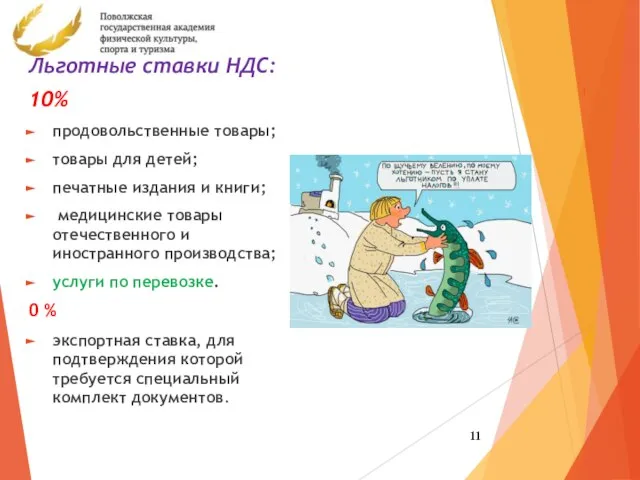

- 11. ! Льготные ставки НДС: 10% продовольственные товары; товары для детей; печатные издания и книги; медицинские товары

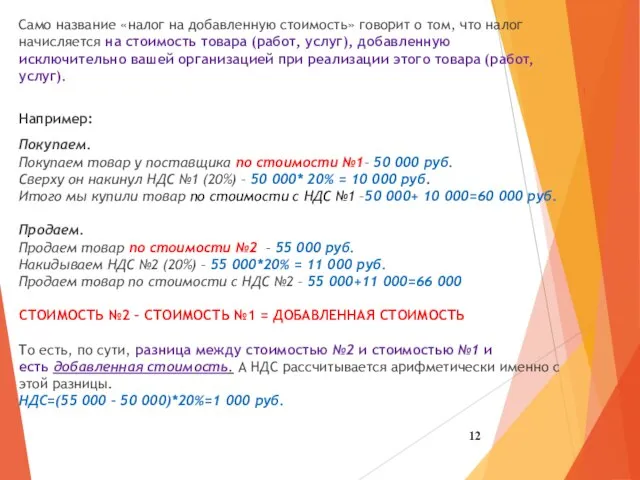

- 12. ! Само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара

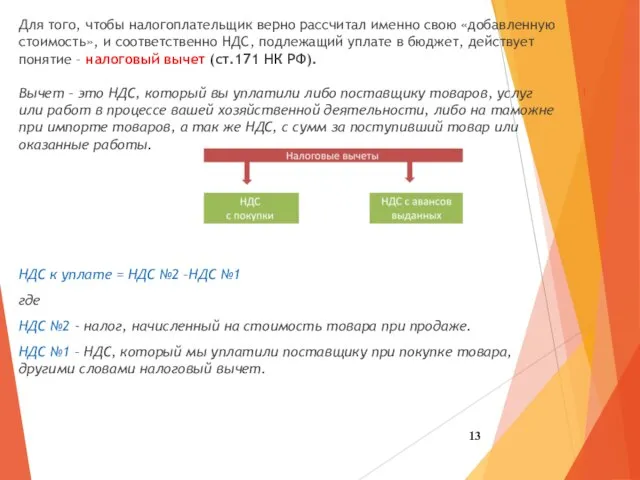

- 13. ! Для того, чтобы налогоплательщик верно рассчитал именно свою «добавленную стоимость», и соответственно НДС, подлежащий уплате

- 14. Пример: мы открыли предприятие кейтеринга и оказываем услуги выездного обслуживания Допустим, что мы в данном налоговом

- 15. Пример: мы открыли предприятие кейтеринга и оказываем услуги выездного обслуживания Допустим, что мы в данном налоговом

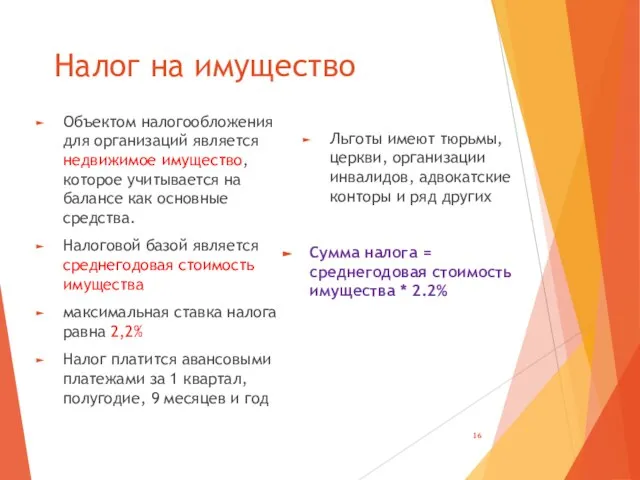

- 16. Налог на имущество Объектом налогообложения для организаций является недвижимое имущество, которое учитывается на балансе как основные

- 17. «Зарплатные» налоги Работодатель должен начислять и своевременно выплачивать заработную плату работникам, с которыми он заключил трудовые

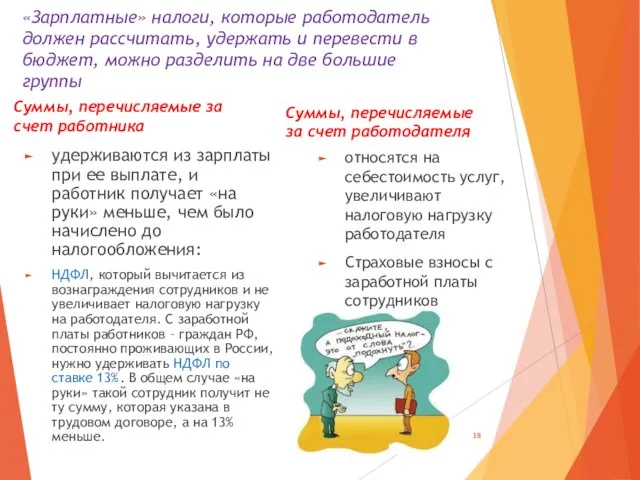

- 18. «Зарплатные» налоги, которые работодатель должен рассчитать, удержать и перевести в бюджет, можно разделить на две большие

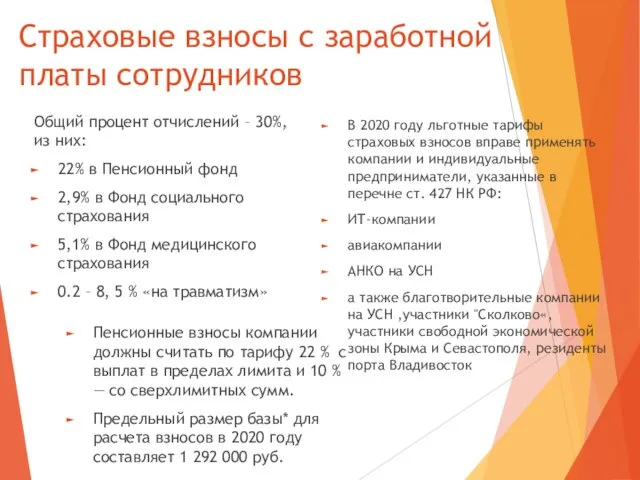

- 19. Страховые взносы с заработной платы сотрудников Общий процент отчислений – 30%, из них: 22% в Пенсионный

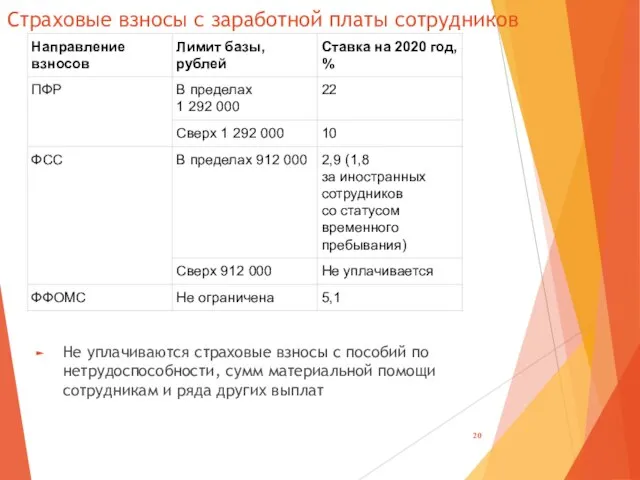

- 20. Страховые взносы с заработной платы сотрудников Не уплачиваются страховые взносы с пособий по нетрудоспособности, сумм материальной

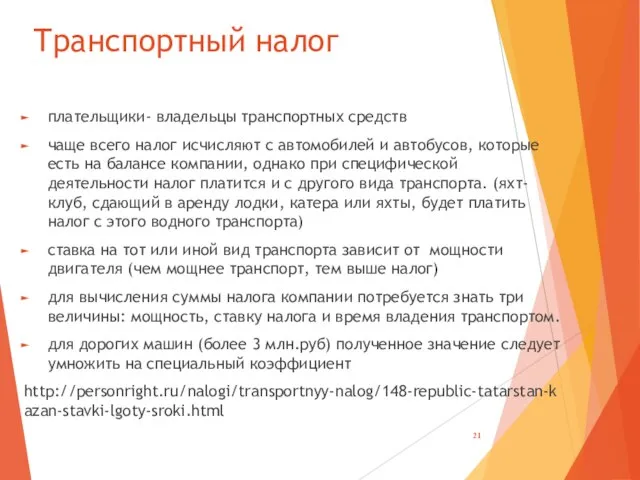

- 21. Транспортный налог плательщики- владельцы транспортных средств чаще всего налог исчисляют с автомобилей и автобусов, которые есть

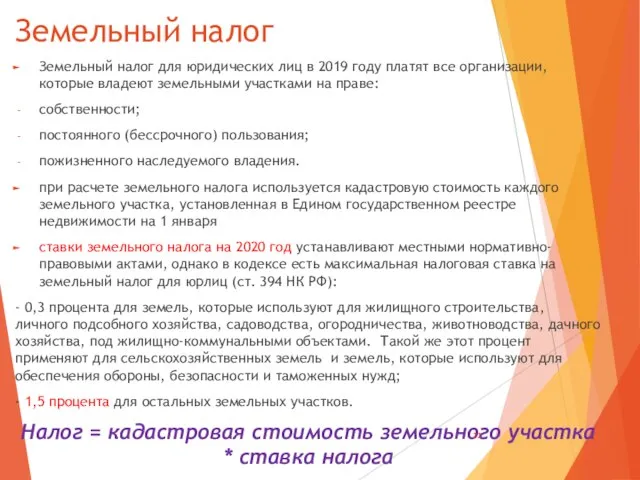

- 22. Земельный налог Земельный налог для юридических лиц в 2019 году платят все организации, которые владеют земельными

- 24. Скачать презентацию

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то

Что такое система налогообложения? Под системой налогообложения понимают порядок взимания налогов, то

Системы налогообложения для юридических лиц

Основная система налогообложения

ОСНО

Специальные (льготные) налоговые режимы

УСН

ЕНВД

ЕСХН

ПСН

Системы налогообложения для юридических лиц

Основная система налогообложения

ОСНО

Специальные (льготные) налоговые режимы

УСН

ЕНВД

ЕСХН

ПСН

Что влияет на возможность выбора системы налогообложения?

вид деятельности;

организационно-правовая форма

количество работников;

размер

Что влияет на возможность выбора системы налогообложения? вид деятельности; организационно-правовая форма количество работников; размер

!

Организации на ОСНО

платят следующие налоги:

налог на прибыль организаций

по ставке

!

Организации на ОСНО

платят следующие налоги:

налог на прибыль организаций

по ставке

Налог на прибыль организаций

Объектом налогообложения является прибыль, то есть разница между

Налог на прибыль организаций

Объектом налогообложения является прибыль, то есть разница между

Что считается доходом

Что считается расходами

Расходы — подтвержденные и обоснованные траты компании.

Что считается доходом

Что считается расходами

Расходы — подтвержденные и обоснованные траты компании.

Какие расходы вычитаются из доходов

Вычитаются из величины дохода:

коммерческие, транспортные, производственные издержки

Какие расходы вычитаются из доходов

Вычитаются из величины дохода:

коммерческие, транспортные, производственные издержки

Налог на добавленную

стоимость

Налоговой базой является стоимость реализуемых товаров, работ и

Налог на добавленную

стоимость

Налоговой базой является стоимость реализуемых товаров, работ и

!

Льготные ставки НДС:

10%

продовольственные товары;

товары для детей;

печатные издания и

!

Льготные ставки НДС:

10%

продовольственные товары;

товары для детей;

печатные издания и

!

Само название «налог на добавленную стоимость» говорит о том, что

!

Само название «налог на добавленную стоимость» говорит о том, что

!

Для того, чтобы налогоплательщик верно рассчитал именно свою «добавленную стоимость»,

!

Для того, чтобы налогоплательщик верно рассчитал именно свою «добавленную стоимость»,

Пример: мы открыли предприятие кейтеринга и оказываем услуги выездного обслуживания

Допустим, что

Пример: мы открыли предприятие кейтеринга и оказываем услуги выездного обслуживания

Допустим, что

Пример: мы открыли предприятие кейтеринга и оказываем услуги выездного обслуживания

Допустим, что

Пример: мы открыли предприятие кейтеринга и оказываем услуги выездного обслуживания

Допустим, что

Налог на имущество

Объектом налогообложения для организаций является недвижимое имущество, которое учитывается

Налог на имущество

Объектом налогообложения для организаций является недвижимое имущество, которое учитывается

«Зарплатные» налоги

Работодатель должен начислять и своевременно выплачивать заработную плату работникам, с

«Зарплатные» налоги

Работодатель должен начислять и своевременно выплачивать заработную плату работникам, с

«Зарплатные» налоги, которые работодатель должен рассчитать, удержать и перевести в бюджет,

«Зарплатные» налоги, которые работодатель должен рассчитать, удержать и перевести в бюджет,

Страховые взносы с заработной платы сотрудников

Общий процент отчислений – 30%, из

Страховые взносы с заработной платы сотрудников

Общий процент отчислений – 30%, из

Страховые взносы с заработной платы сотрудников

Не уплачиваются страховые взносы с пособий

Страховые взносы с заработной платы сотрудников

Не уплачиваются страховые взносы с пособий

Транспортный налог

плательщики- владельцы транспортных средств

чаще всего налог исчисляют с автомобилей и

Транспортный налог

плательщики- владельцы транспортных средств

чаще всего налог исчисляют с автомобилей и

Земельный налог

Земельный налог для юридических лиц в 2019 году платят все

Земельный налог

Земельный налог для юридических лиц в 2019 году платят все

Памятка для плательщиков страховых взносом по администрированию налоговыми органами страховых взносов

Памятка для плательщиков страховых взносом по администрированию налоговыми органами страховых взносов Обзор срочного рынка

Обзор срочного рынка Доходы бюджета муниципального района Корткеросский

Доходы бюджета муниципального района Корткеросский Бухгалтерский баланс

Бухгалтерский баланс Comfort Village Place

Comfort Village Place Использования стресс-тестирования для анализа рисков банковского сектора

Использования стресс-тестирования для анализа рисков банковского сектора Система начислений

Система начислений 20171007_o7-15

20171007_o7-15 Заработная плата и мотивация в органах соцобеспечения

Заработная плата и мотивация в органах соцобеспечения Прогнозирование финансовой несостоятельности и вероятности банкротства хозяйствующего субъекта

Прогнозирование финансовой несостоятельности и вероятности банкротства хозяйствующего субъекта Магазин пончиков У Гомера

Магазин пончиков У Гомера Управление прибылью предприятия

Управление прибылью предприятия Виды и условия депозитных операций банка России

Виды и условия депозитных операций банка России Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России Программа Стандарт АО Страховая компания МетЛайф

Программа Стандарт АО Страховая компания МетЛайф Маркова, Цепелева,гр46 ПСО Германия

Маркова, Цепелева,гр46 ПСО Германия Интернет-эквайринг

Интернет-эквайринг Открытый бюджет Муниципального образования Заневское городское поселение Всеволожского муниципального района на 2017 год

Открытый бюджет Муниципального образования Заневское городское поселение Всеволожского муниципального района на 2017 год Индивидуальный инвестиционный счет. Sberbank Cib

Индивидуальный инвестиционный счет. Sberbank Cib Финансовые ребусы

Финансовые ребусы Финансово-хозяйственная деятельность в программном комплексе Смарт-Бюджет

Финансово-хозяйственная деятельность в программном комплексе Смарт-Бюджет Международные стандарты аудита, их роль и значение

Международные стандарты аудита, их роль и значение Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3) Особенности профессионального пенсионного страхования

Особенности профессионального пенсионного страхования Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Основи теорії місцевих фінансів. Тема 1

Основи теорії місцевих фінансів. Тема 1 Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой

Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой Финансовый контроль: виды, органы, правовая база

Финансовый контроль: виды, органы, правовая база