- Финансовые операции с элементарными потоками платежей

Содержание

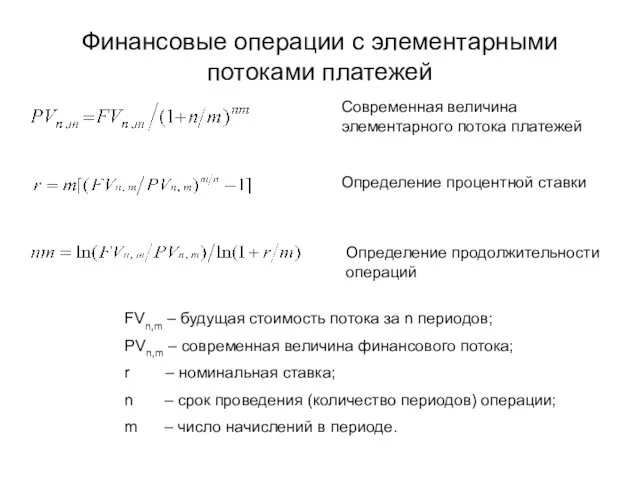

- 2. Финансовые операции с элементарными потоками платежей Современная величина элементарного потока платежей Определение процентной ставки FVn,m –

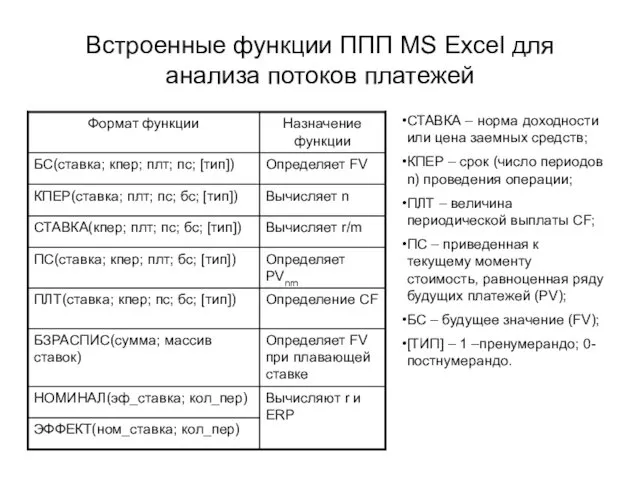

- 3. Встроенные функции ППП MS Excel для анализа потоков платежей СТАВКА – норма доходности или цена заемных

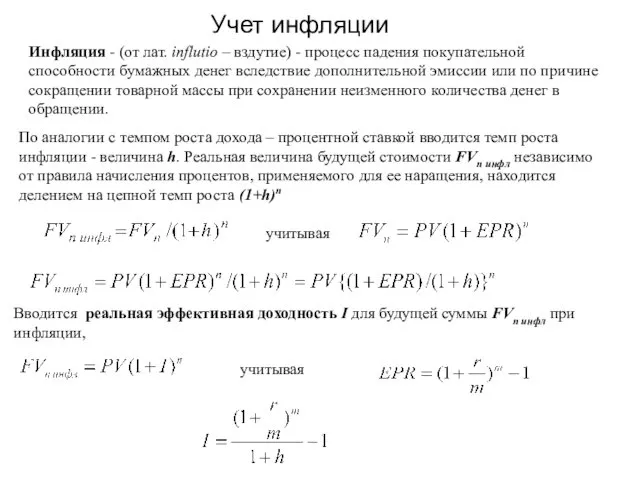

- 4. Учет инфляции . Инфляция - (от лат. influtio – вздутие) - процесс падения покупательной способности бумажных

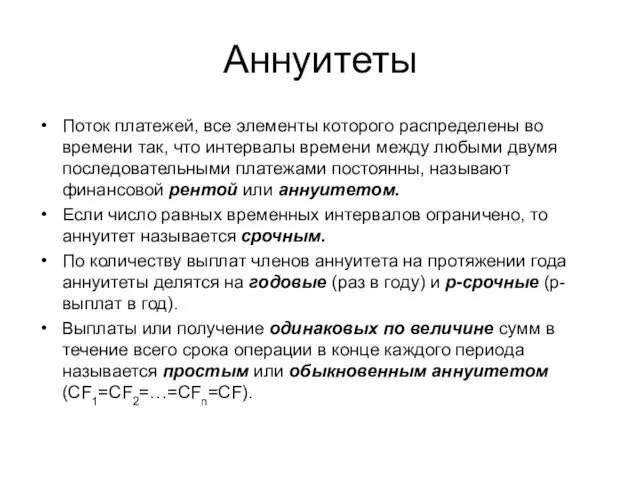

- 5. Аннуитеты Поток платежей, все элементы которого распределены во времени так, что интервалы времени между любыми двумя

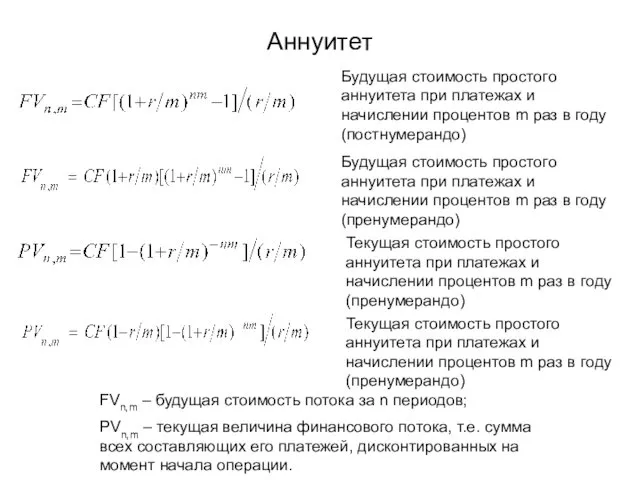

- 6. Аннуитет Будущая стоимость простого аннуитета при платежах и начислении процентов m раз в году (постнумерандо) Будущая

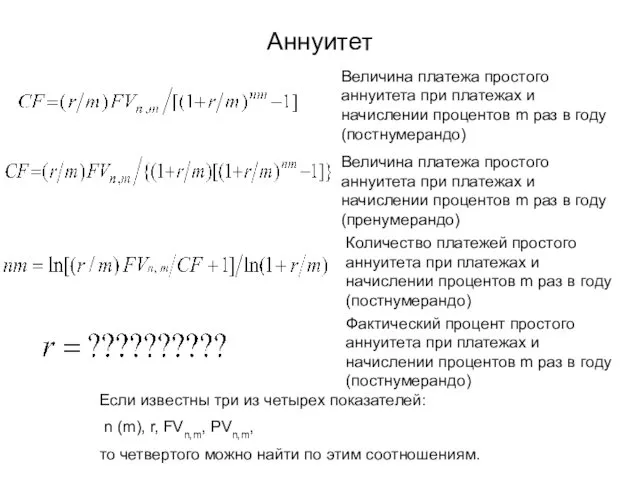

- 7. Аннуитет Величина платежа простого аннуитета при платежах и начислении процентов m раз в году (постнумерандо) Величина

- 9. Скачать презентацию

Финансовые операции с элементарными потоками платежей

Современная величина элементарного потока платежей

Определение процентной

Финансовые операции с элементарными потоками платежей

Современная величина элементарного потока платежей

Определение процентной

Встроенные функции ППП MS Excel для анализа потоков платежей

СТАВКА – норма

Встроенные функции ППП MS Excel для анализа потоков платежей

СТАВКА – норма

Учет инфляции

.

Инфляция - (от лат. influtio – вздутие) - процесс падения

Учет инфляции

.

Инфляция - (от лат. influtio – вздутие) - процесс падения

Аннуитеты

Поток платежей, все элементы которого распределены во времени так, что интервалы

Аннуитеты

Поток платежей, все элементы которого распределены во времени так, что интервалы

Аннуитет

Будущая стоимость простого аннуитета при платежах и начислении процентов m раз

Аннуитет

Будущая стоимость простого аннуитета при платежах и начислении процентов m раз

Аннуитет

Величина платежа простого аннуитета при платежах и начислении процентов m раз

Аннуитет

Величина платежа простого аннуитета при платежах и начислении процентов m раз

Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Калькулирование себестоимости продукции

Калькулирование себестоимости продукции презентация школьники 2017

презентация школьники 2017 Деньги, инфляция, ценовая стабильность

Деньги, инфляция, ценовая стабильность Воздействие рынка производных финансовых инструментов на рынок первичных ценных бумаг

Воздействие рынка производных финансовых инструментов на рынок первичных ценных бумаг Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Производство как основа развития рыночных отношений

Производство как основа развития рыночных отношений Деньги

Деньги Результаты аудита, W’22

Результаты аудита, W’22 Как бухгалтеру продавать больше

Как бухгалтеру продавать больше Центральный банк и его функция. Коммерческие банки

Центральный банк и его функция. Коммерческие банки Состав и источники финансирования расходов на выплату пенсий и пособий

Состав и источники финансирования расходов на выплату пенсий и пособий Банковские карты и национальная платежная система

Банковские карты и национальная платежная система Страховой рынок в условиях санкций-2022: проблемы и пути решения

Страховой рынок в условиях санкций-2022: проблемы и пути решения История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения

История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения Добровольное медицинское страхование

Добровольное медицинское страхование Чистые активы предприятия

Чистые активы предприятия Международное и национальное регулирование профессиональной этики бухгалтеров

Международное и национальное регулирование профессиональной этики бухгалтеров Основы статистики и бухгалтерского учета. Тема 2. Формы, виды и способы статистического наблюдения

Основы статистики и бухгалтерского учета. Тема 2. Формы, виды и способы статистического наблюдения ООО Русфинанс Банк. Финансы и страхование

ООО Русфинанс Банк. Финансы и страхование Правовые основы государственного и муниципального финансового контроля

Правовые основы государственного и муниципального финансового контроля Учет денежных средств в кассе

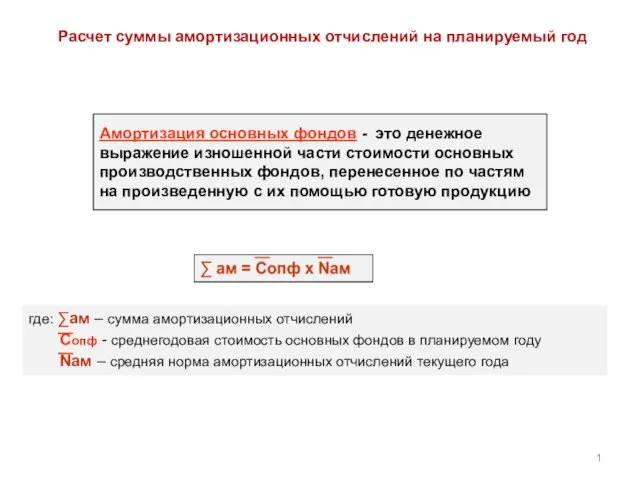

Учет денежных средств в кассе Расчет суммы амортизационных отчислений на планируемый год. (Тема 6)

Расчет суммы амортизационных отчислений на планируемый год. (Тема 6) Бухгалтерская отчетность

Бухгалтерская отчетность Сущность и содержание обучения персоналом в современной организации

Сущность и содержание обучения персоналом в современной организации Метод бухгалтерского учета. (Лекция 2)

Метод бухгалтерского учета. (Лекция 2) Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita

Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita