- Метод бухгалтерского учета. (Лекция 2)

Содержание

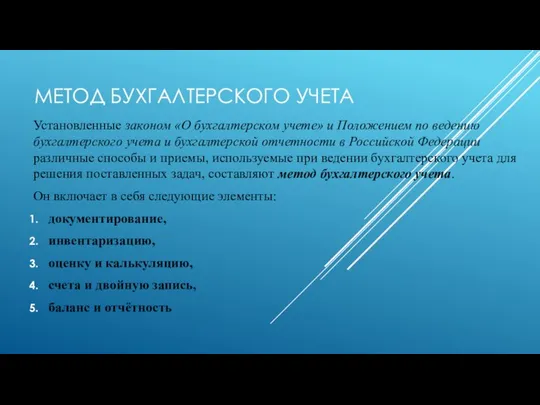

- 2. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА Установленные законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской

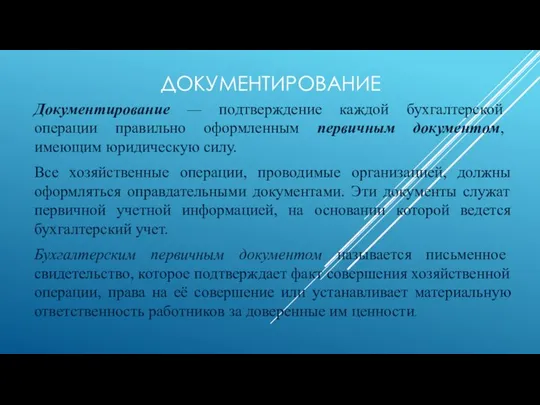

- 3. ДОКУМЕНТИРОВАНИЕ Документирование — подтверждение каждой бухгалтерской операции правильно оформленным первичным документом, имеющим юридическую силу. Все хозяйственные

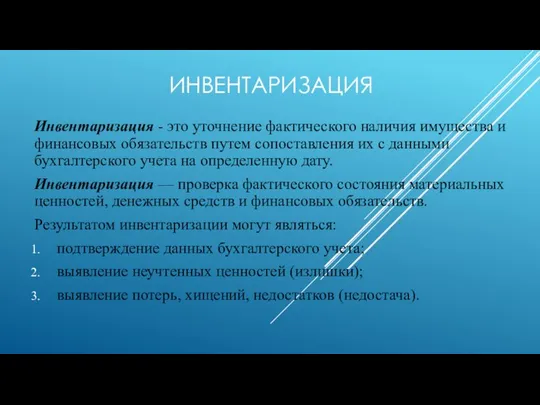

- 4. ИНВЕНТАРИЗАЦИЯ Инвентаризация - это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными

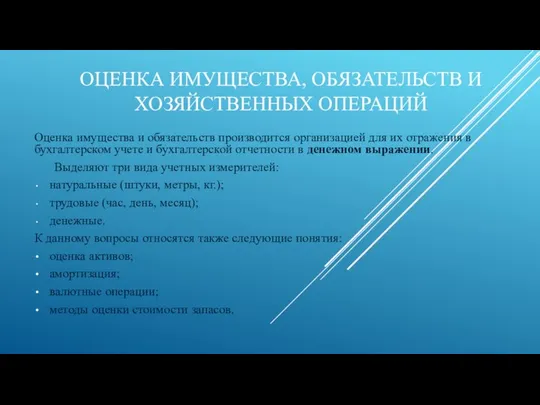

- 5. ОЦЕНКА ИМУЩЕСТВА, ОБЯЗАТЕЛЬСТВ И ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ Оценка имущества и обязательств производится организацией для их отражения в

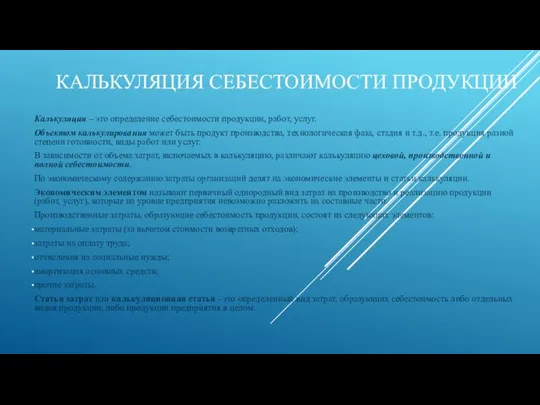

- 6. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ Калькуляция – это определение себестоимости продукции, работ, услуг. Объектом калькулирования может быть продукт

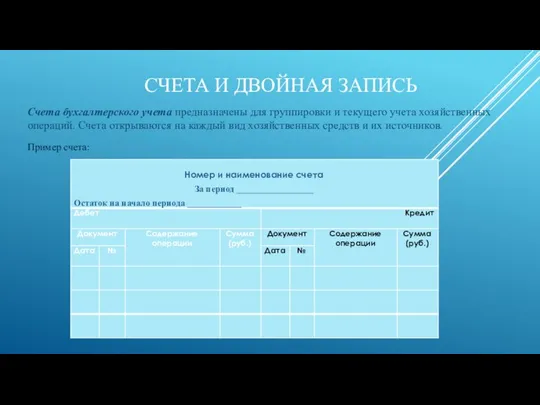

- 7. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ Счета бухгалтерского учета предназначены для группировки и текущего учета хозяйственных операций. Счета

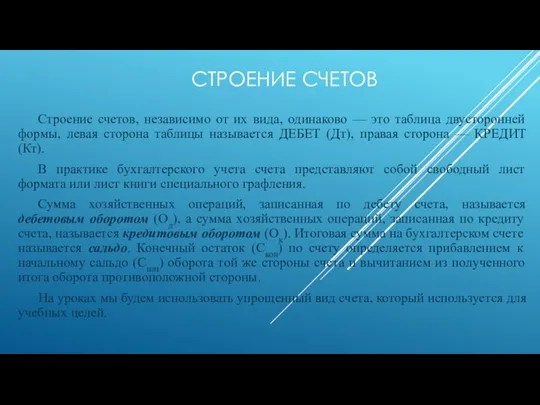

- 8. СТРОЕНИЕ СЧЕТОВ Строение счетов, независимо от их вида, одинаково — это таблица двусторонней формы, левая сторона

- 9. УПРОЩЕННАЯ СХЕМА СЧЕТА (САМОЛЁТИК) Номер и наименование счета

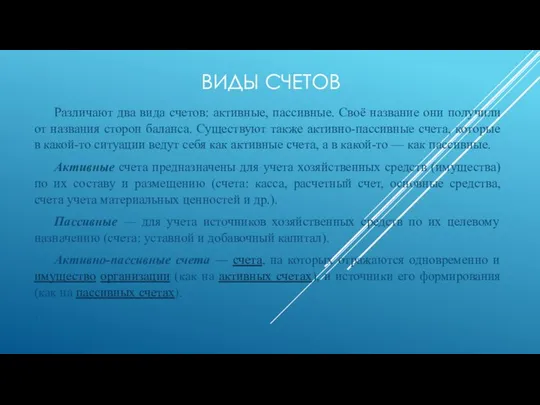

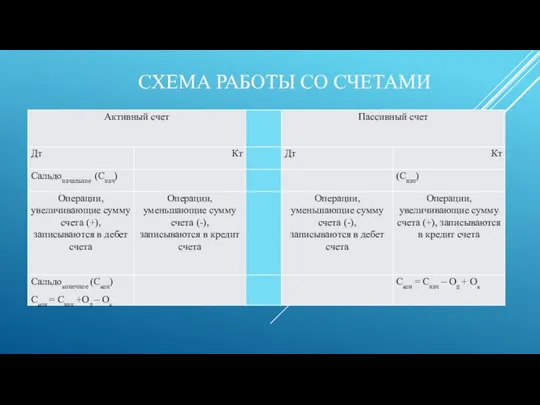

- 10. ВИДЫ СЧЕТОВ Различают два вида счетов: активные, пассивные. Своё название они получили от названия сторон баланса.

- 11. СХЕМА РАБОТЫ СО СЧЕТАМИ

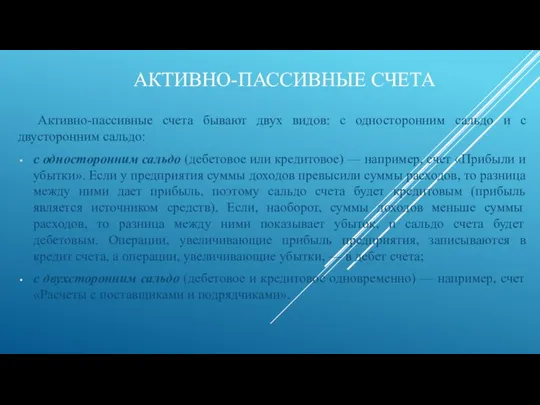

- 12. АКТИВНО-ПАССИВНЫЕ СЧЕТА Активно-пассивные счета бывают двух видов: с односторонним сальдо и с двусторонним сальдо: с односторонним

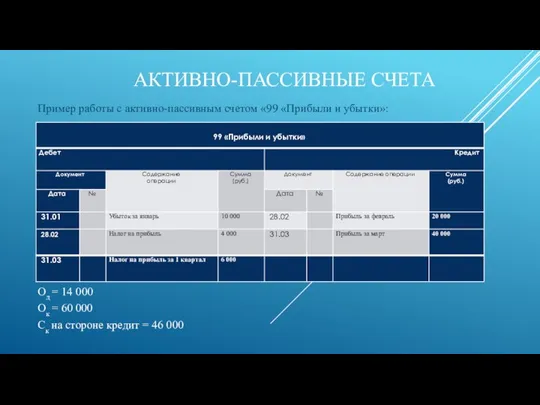

- 13. АКТИВНО-ПАССИВНЫЕ СЧЕТА Пример работы с активно-пассивным счетом «99 «Прибыли и убытки»: Од = 14 000 Ок

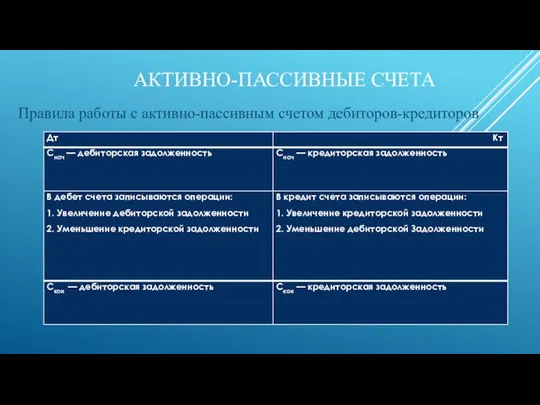

- 14. АКТИВНО-ПАССИВНЫЕ СЧЕТА Правила работы с активно-пассивным счетом дебиторов-кредиторов

- 15. ДВОЙНАЯ ЗАПИСЬ Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации

- 16. Основное равенство бухгалтерии Активы = Пассивы. Это равенство безусловно, оно должно быть всегда. Отсутствие равенство говорит

- 17. Баланс - это способ обобщения и группировки хозяйственных средств предприятия и их источников на определенную дату.

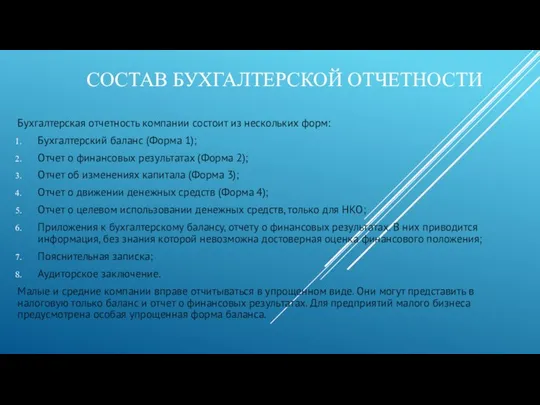

- 18. Бухгалтерская отчетность компании состоит из нескольких форм: Бухгалтерский баланс (Форма 1); Отчет о финансовых результатах (Форма

- 20. Скачать презентацию

МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Установленные законом «О бухгалтерском учете» и Положением по ведению

МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Установленные законом «О бухгалтерском учете» и Положением по ведению

ДОКУМЕНТИРОВАНИЕ

Документирование — подтверждение каждой бухгалтерской операции правильно оформленным первичным документом, имеющим

ДОКУМЕНТИРОВАНИЕ

Документирование — подтверждение каждой бухгалтерской операции правильно оформленным первичным документом, имеющим

ИНВЕНТАРИЗАЦИЯ

Инвентаризация - это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления

ИНВЕНТАРИЗАЦИЯ

Инвентаризация - это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления

ОЦЕНКА ИМУЩЕСТВА, ОБЯЗАТЕЛЬСТВ И ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Оценка имущества и обязательств производится организацией

ОЦЕНКА ИМУЩЕСТВА, ОБЯЗАТЕЛЬСТВ И ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Оценка имущества и обязательств производится организацией

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Калькуляция – это определение себестоимости продукции, работ, услуг.

Объектом калькулирования может

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Калькуляция – это определение себестоимости продукции, работ, услуг.

Объектом калькулирования может

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Счета бухгалтерского учета предназначены для группировки и текущего

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Счета бухгалтерского учета предназначены для группировки и текущего

СТРОЕНИЕ СЧЕТОВ

Строение счетов, независимо от их вида, одинаково — это таблица

СТРОЕНИЕ СЧЕТОВ

Строение счетов, независимо от их вида, одинаково — это таблица

УПРОЩЕННАЯ СХЕМА СЧЕТА (САМОЛЁТИК)

Номер и наименование счета

УПРОЩЕННАЯ СХЕМА СЧЕТА (САМОЛЁТИК)

Номер и наименование счета

ВИДЫ СЧЕТОВ

Различают два вида счетов: активные, пассивные. Своё название они получили

ВИДЫ СЧЕТОВ

Различают два вида счетов: активные, пассивные. Своё название они получили

СХЕМА РАБОТЫ СО СЧЕТАМИ

СХЕМА РАБОТЫ СО СЧЕТАМИ

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Активно-пассивные счета бывают двух видов: с односторонним сальдо и с

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Активно-пассивные счета бывают двух видов: с односторонним сальдо и с

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Пример работы с активно-пассивным счетом «99 «Прибыли и убытки»:

Од =

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Пример работы с активно-пассивным счетом «99 «Прибыли и убытки»:

Од =

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Правила работы с активно-пассивным счетом дебиторов-кредиторов

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Правила работы с активно-пассивным счетом дебиторов-кредиторов

ДВОЙНАЯ ЗАПИСЬ

Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение

ДВОЙНАЯ ЗАПИСЬ

Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение

Основное равенство бухгалтерии Активы = Пассивы.

Это равенство безусловно, оно должно быть всегда.

Отсутствие

Основное равенство бухгалтерии Активы = Пассивы.

Это равенство безусловно, оно должно быть всегда.

Отсутствие

Баланс - это способ обобщения и группировки хозяйственных средств предприятия и их

Баланс - это способ обобщения и группировки хозяйственных средств предприятия и их

Бухгалтерская отчетность компании состоит из нескольких форм:

Бухгалтерский баланс (Форма 1);

Бухгалтерская отчетность компании состоит из нескольких форм:

Бухгалтерский баланс (Форма 1);

Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Электронные платежные системы

Электронные платежные системы Хеджирование рисков

Хеджирование рисков Исполнение показателей бюджета Государственного учреждения – регионального отделения Фонда социального страхования

Исполнение показателей бюджета Государственного учреждения – регионального отделения Фонда социального страхования Методика определения экономической эффективности инвестиционного проекта

Методика определения экономической эффективности инвестиционного проекта Деньги и их функции

Деньги и их функции The main property valuation methods

The main property valuation methods Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента Концепция развития финансового контроля

Концепция развития финансового контроля Investment Basics

Investment Basics Криптовалюта. История криптовалюты

Криптовалюта. История криптовалюты Виды рисков и как их избежать

Виды рисков и как их избежать Доходи населення, їх формування та розподіл

Доходи населення, їх формування та розподіл Оценка недвижимости методом сравнительных продаж

Оценка недвижимости методом сравнительных продаж Проспект Курако д. 6. Планируемые мероприятия

Проспект Курако д. 6. Планируемые мероприятия Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты

Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты Операции с ценными бумагами

Операции с ценными бумагами Центральна банківська система

Центральна банківська система Отраслевые мультипликаторы нефтегазовой отрасли. (Тема 4)

Отраслевые мультипликаторы нефтегазовой отрасли. (Тема 4) Долгосрочные активы и обязательства

Долгосрочные активы и обязательства Формирование модели организационной структуры фирмы, ориентированной на рынок

Формирование модели организационной структуры фирмы, ориентированной на рынок Организация расчетов с бюджетом и внебюджетными фондами

Организация расчетов с бюджетом и внебюджетными фондами Депозитарная расписка

Депозитарная расписка Сущность и структура бухгалтерского баланса

Сущность и структура бухгалтерского баланса Доходный подход

Доходный подход Роль банков в жизни современного человека

Роль банков в жизни современного человека Смысл совокупных денежных потоков

Смысл совокупных денежных потоков Загрози та засоби безпеки комп'ютерних інформаційних систем підприємства при проведенні аудиту

Загрози та засоби безпеки комп'ютерних інформаційних систем підприємства при проведенні аудиту