- Финансовый анализ

Содержание

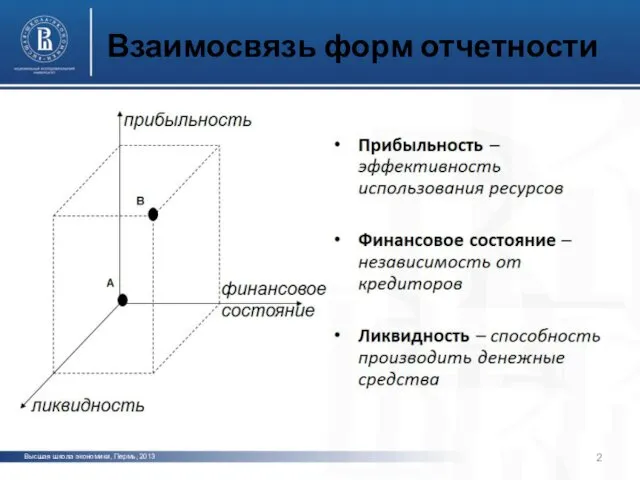

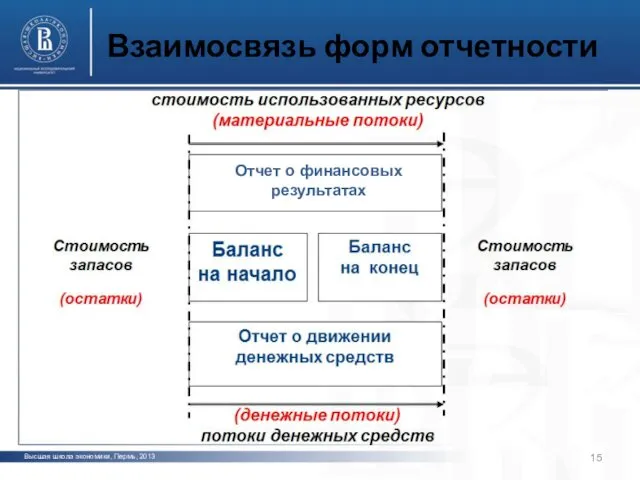

- 2. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности

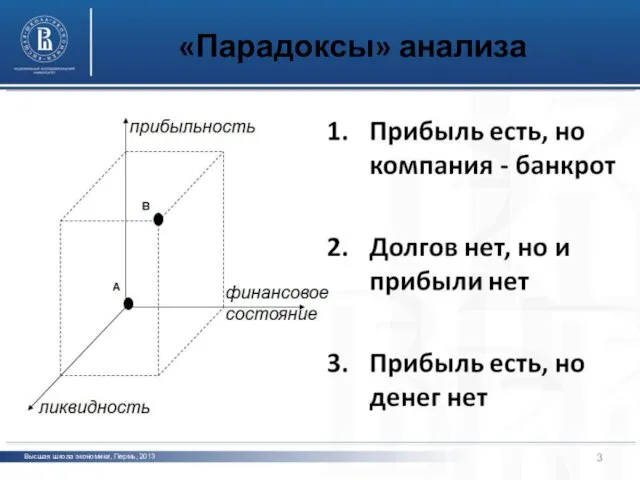

- 3. Высшая школа экономики, Пермь, 2013 фото фото фото «Парадоксы» анализа

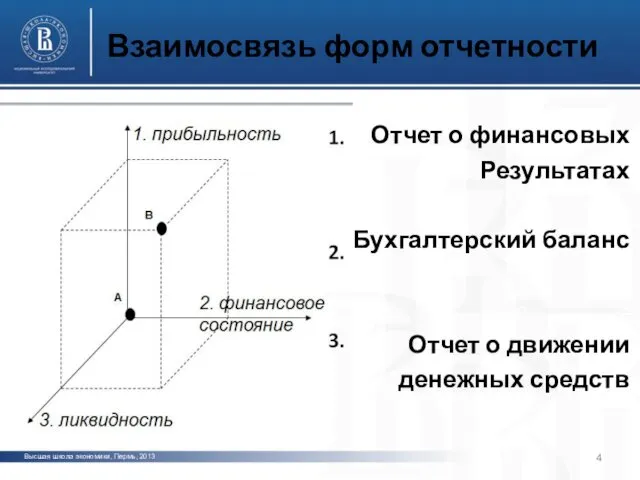

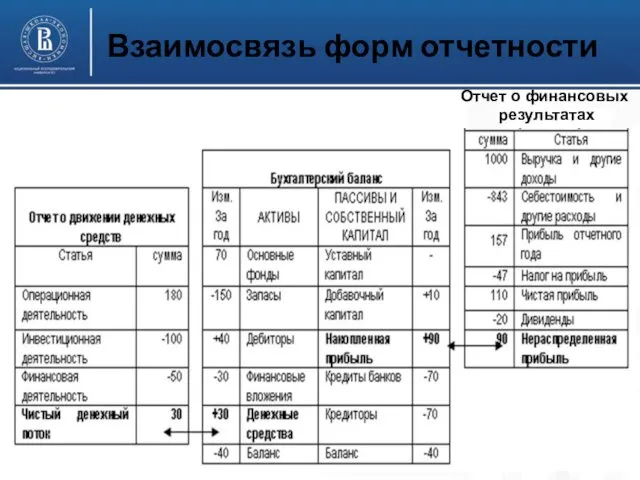

- 4. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности Отчет о финансовых Результатах Бухгалтерский

- 5. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности Все формы бухгалтерской отчетности взаимосвязаны,

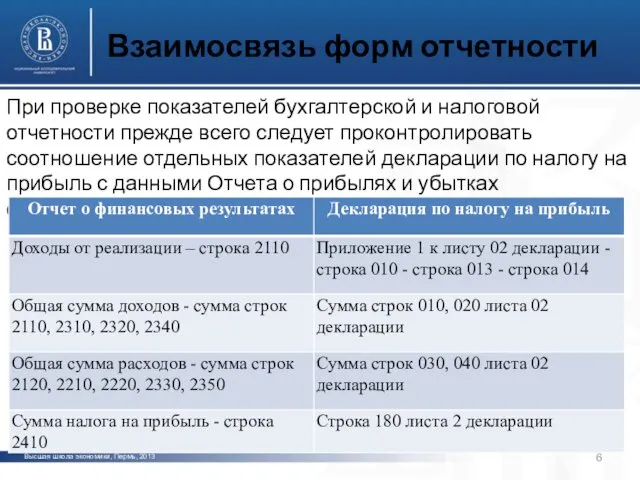

- 6. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности При проверке показателей бухгалтерской и

- 7. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности Несопоставимость этих данных свидетельствует о

- 8. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности Так как при составлении налоговой

- 9. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности Единственным налогом, который исчисляется по

- 10. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности Основным источником информации для проведения

- 11. Высшая школа экономики, Пермь, 2013 фото фото фото Пример отличия данных ОПиУ и Cash Flow Фирма

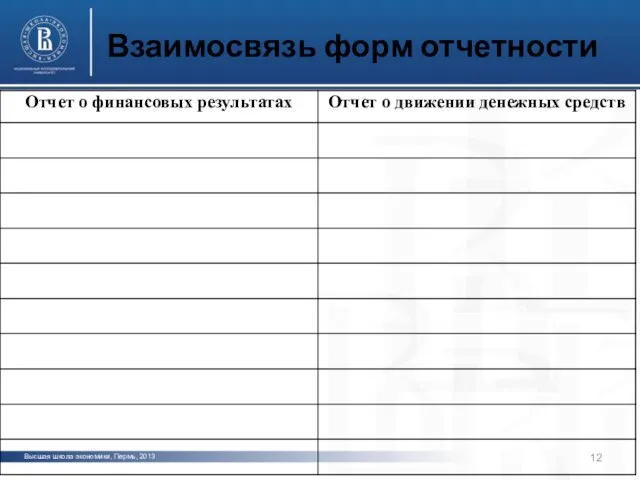

- 12. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности

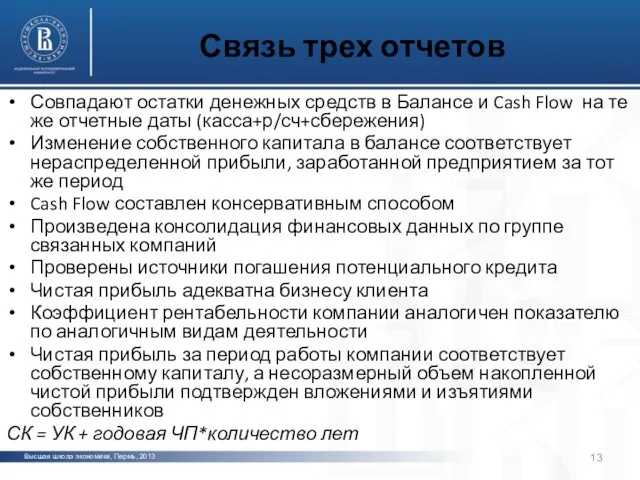

- 13. Высшая школа экономики, Пермь, 2013 фото фото фото Связь трех отчетов Совпадают остатки денежных средств в

- 14. Высшая школа экономики, Пермь, 2013 фото фото фото Связь трех отчетов Проведен анализ связи трех финансовых

- 15. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности Отчет о финансовых результатах

- 16. Высшая школа экономики, Пермь, 2013 фото фото фото Взаимосвязь форм отчетности Отчет о финансовых результатах

- 17. Высшая школа экономики, Пермь, 2013 фото фото фото Мужик коров продавал… Купил по 7 рублей Продал

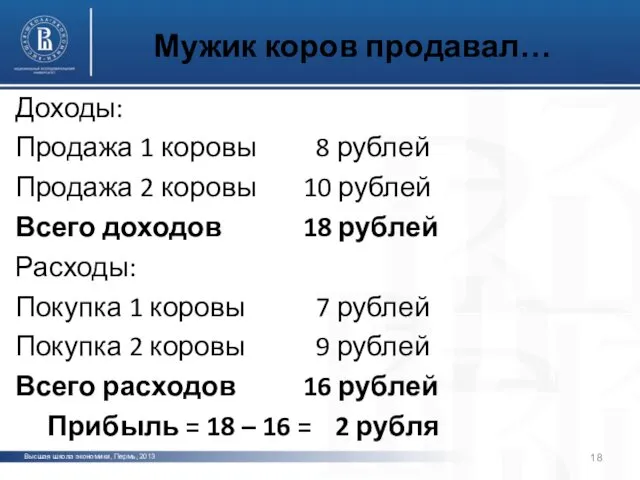

- 18. Высшая школа экономики, Пермь, 2013 фото фото фото Мужик коров продавал… Доходы: Продажа 1 коровы 8

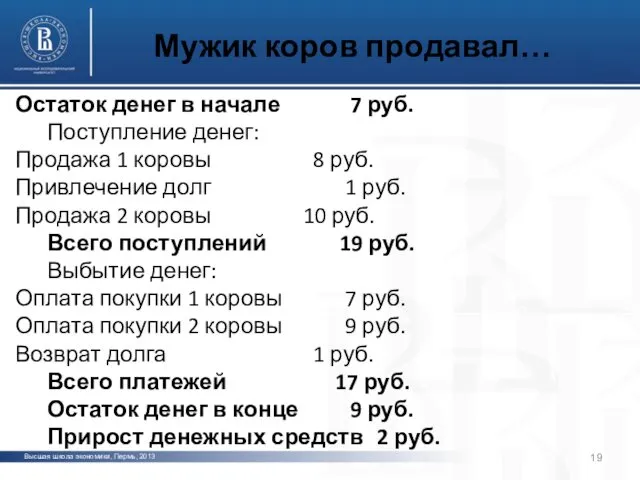

- 19. Высшая школа экономики, Пермь, 2013 фото фото фото Мужик коров продавал… Остаток денег в начале 7

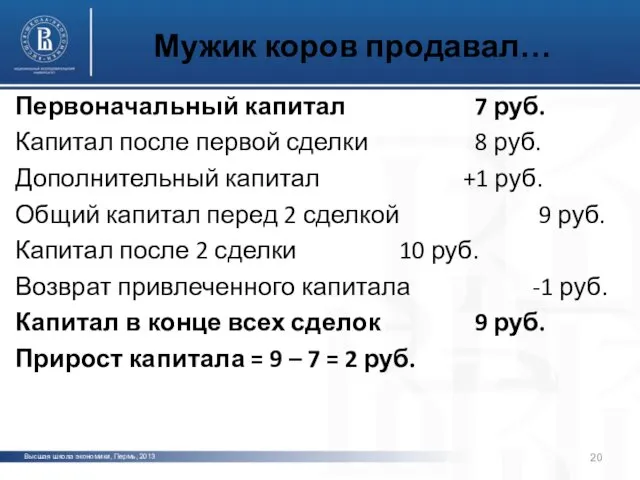

- 20. Высшая школа экономики, Пермь, 2013 фото фото фото Мужик коров продавал… Первоначальный капитал 7 руб. Капитал

- 21. Высшая школа экономики, Пермь, 2013 фото фото фото Мужик коров продавал… Вывод Движение денежных средств отражает

- 23. Скачать презентацию

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Высшая школа экономики, Пермь, 2013

фото

фото

фото

«Парадоксы» анализа

Высшая школа экономики, Пермь, 2013

фото

фото

фото

«Парадоксы» анализа

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Отчет о финансовых

Результатах

Бухгалтерский баланс

Отчет

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Отчет о финансовых

Результатах

Бухгалтерский баланс

Отчет

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Все формы бухгалтерской отчетности взаимосвязаны,

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Все формы бухгалтерской отчетности взаимосвязаны,

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

При проверке показателей бухгалтерской и

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

При проверке показателей бухгалтерской и

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Несопоставимость этих данных свидетельствует о

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Несопоставимость этих данных свидетельствует о

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Так как при составлении налоговой

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Так как при составлении налоговой

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Единственным налогом, который исчисляется по

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Единственным налогом, который исчисляется по

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Основным источником информации для проведения

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Основным источником информации для проведения

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Пример отличия данных

ОПиУ и Cash Flow

Фирма

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Пример отличия данных

ОПиУ и Cash Flow

Фирма

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Высшая школа экономики, Пермь, 2013

фото

фото

фото

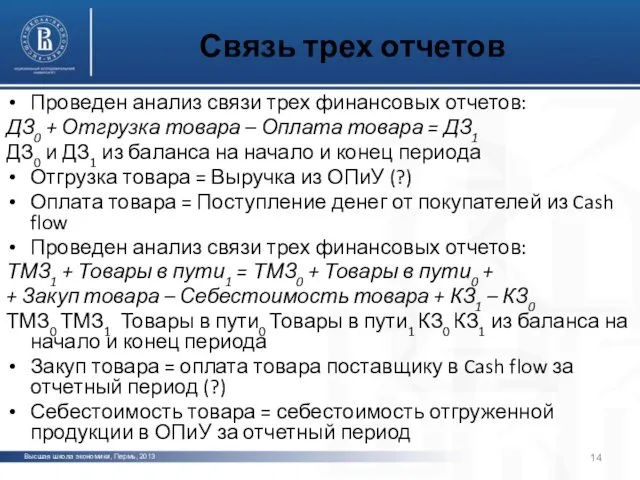

Связь трех отчетов

Совпадают остатки денежных средств в

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Связь трех отчетов

Совпадают остатки денежных средств в

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Связь трех отчетов

Проведен анализ связи трех финансовых

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Связь трех отчетов

Проведен анализ связи трех финансовых

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Отчет о финансовых результатах

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Отчет о финансовых результатах

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Отчет о финансовых

результатах

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Взаимосвязь форм отчетности

Отчет о финансовых

результатах

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал…

Купил по 7 рублей

Продал по

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал…

Купил по 7 рублей

Продал по

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал…

Доходы:

Продажа 1 коровы 8 рублей

Продажа

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал…

Доходы:

Продажа 1 коровы 8 рублей

Продажа

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал…

Остаток денег в начале 7

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал…

Остаток денег в начале 7

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал…

Первоначальный капитал 7 руб.

Капитал после

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал…

Первоначальный капитал 7 руб.

Капитал после

Высшая школа экономики, Пермь, 2013

фото

фото

фото

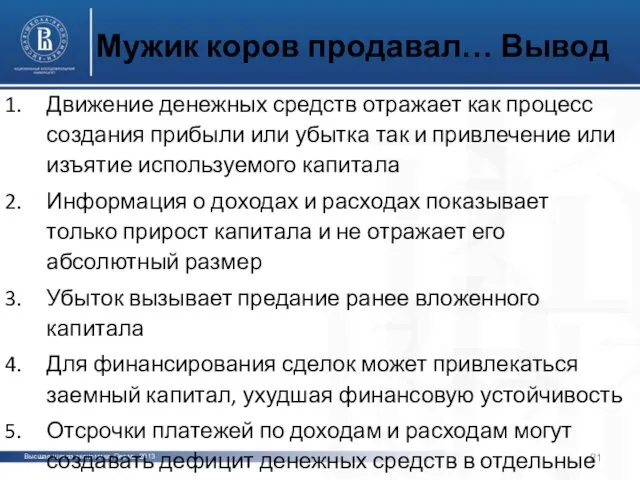

Мужик коров продавал… Вывод

Движение денежных средств отражает

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Мужик коров продавал… Вывод

Движение денежных средств отражает

Закон О бухгалтерском учете

Закон О бухгалтерском учете Аккредитация. Аккредитивная форма расчетов

Аккредитация. Аккредитивная форма расчетов Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Анализ портфеля акций

Анализ портфеля акций Финансовый норматив как инструмент бюджетного планирования закупок

Финансовый норматив как инструмент бюджетного планирования закупок Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля

Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Job Costing

Job Costing Анализ и совершенствование инвестиционной деятельности организации

Анализ и совершенствование инвестиционной деятельности организации Формирование котировки

Формирование котировки Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления Другие виды федеральных налогов

Другие виды федеральных налогов Пенсионная система Норвегии

Пенсионная система Норвегии Газпромбанк

Газпромбанк Существенность в аудите

Существенность в аудите Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною Прибыль слов

Прибыль слов Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні

Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні Управление операционными рисками

Управление операционными рисками Банковские карты

Банковские карты Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы ВКР: Совершенствование анализа формирования затрат на предприятии

ВКР: Совершенствование анализа формирования затрат на предприятии Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы

Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия Оценка коммерческого банка Универ

Оценка коммерческого банка Универ