- Финансовый анализ деятельности кредитных организаций

Содержание

- 2. Содержание Финансовый анализ ПАО «Промсвязьбанк» за 2014-2015 годы Проблемы и перспективы развития финансового анализа деятельности кредитных

- 3. Актуальность курсовой работы не вызывает сомнения, по причине того, что в настоящее время кредитным организациям необходимы

- 4. Показатели финансового анализа кредитных учреждений В целом финансовый анализ обычных коммерческих организаций и кредитных учреждений схож,

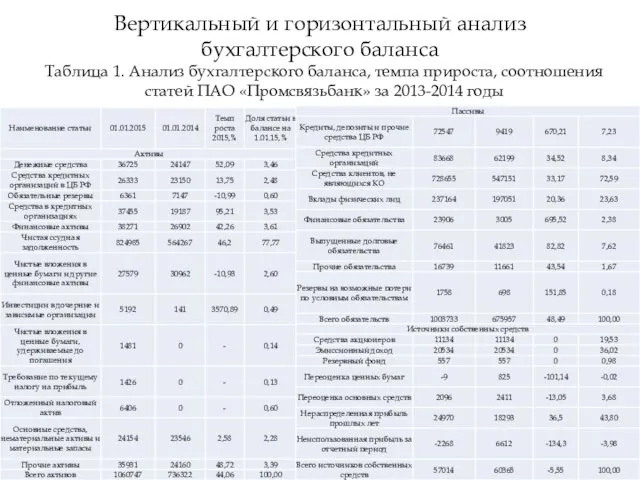

- 5. Вертикальный и горизонтальный анализ бухгалтерского баланса Таблица 1. Анализ бухгалтерского баланса, темпа прироста, соотношения статей ПАО

- 6. Вертикальный и горизонтальный анализ бухгалтерского баланса На основе Таблицы 1 можно сделать следующие выводы: 1) в

- 7. Анализ доходов и расходов Рис.1. Долевое соотношение доходов ПАО «Промсвязьбанка» в 2014 году Рис.2. Долевое соотношение

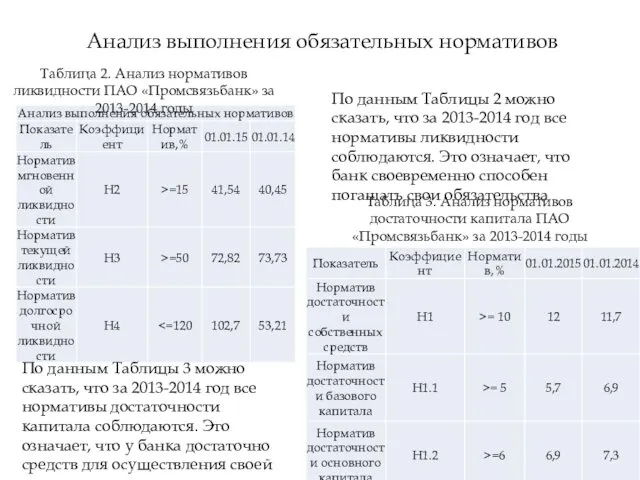

- 8. Анализ выполнения обязательных нормативов Таблица 2. Анализ нормативов ликвидности ПАО «Промсвязьбанк» за 2013-2014 годы Таблица 3.

- 9. Анализ выполнения обязательных нормативов Таблица 4. Анализ нормативов риска ПАО «Промсвязьбанк» за 2013-2014 годы Для деятельности

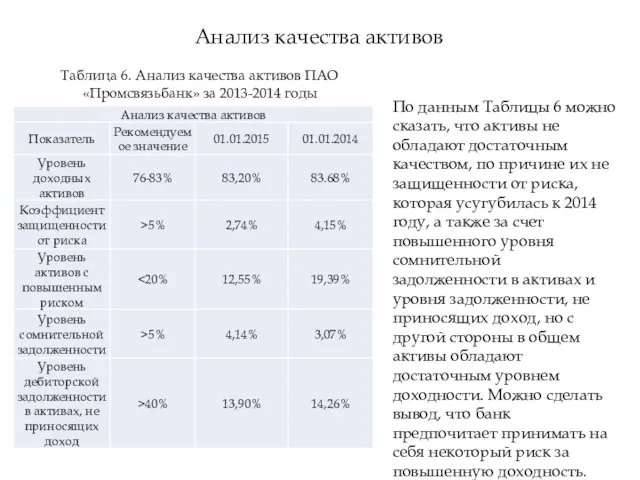

- 10. Анализ качества активов Таблица 6. Анализ качества активов ПАО «Промсвязьбанк» за 2013-2014 годы По данным Таблицы

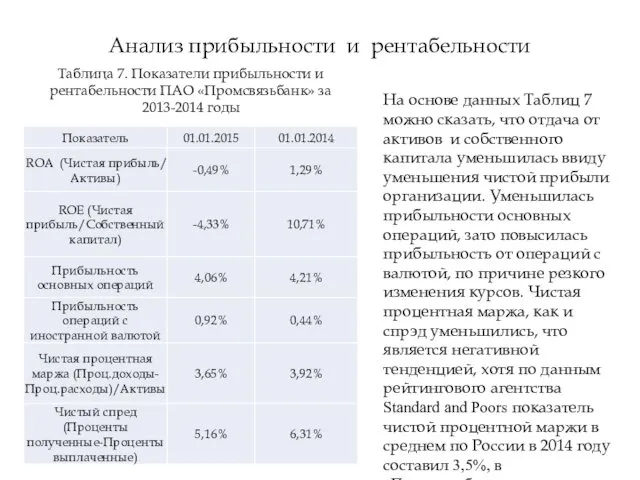

- 11. Анализ прибыльности и рентабельности Таблица 7. Показатели прибыльности и рентабельности ПАО «Промсвязьбанк» за 2013-2014 годы На

- 12. Проблемы финансового анализа в Российской Федерации Часто на практике глубина финансового анализа ограничивается, в лучшем случае,

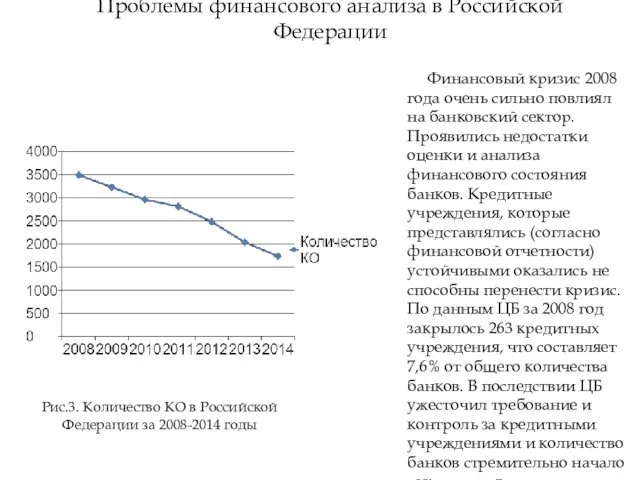

- 13. Проблемы финансового анализа в Российской Федерации Финансовый кризис 2008 года очень сильно повлиял на банковский сектор.

- 14. Тенденции развития финансового анализа в Российской Федерации 27.07.2010 введен в действие Федеральный закон от N 208-ФЗ

- 15. Перспективы развития финансового анализа в Российской Федерации На фоне происходящих изменений в законодательстве следует ожидать усиления

- 16. Вывод Действительно, в настоящее время финансовый анализ банковской деятельности играет огромную роль как для благополучия данных

- 18. Скачать презентацию

Содержание

Финансовый анализ ПАО «Промсвязьбанк» за 2014-2015 годы

Проблемы и перспективы развития финансового

Финансовый анализ ПАО «Промсвязьбанк» за 2014-2015 годы

Проблемы и перспективы развития финансового

Актуальность курсовой работы не вызывает сомнения, по причине того, что

Актуальность курсовой работы не вызывает сомнения, по причине того, что

Показатели финансового анализа кредитных учреждений

В целом финансовый анализ обычных коммерческих

Показатели финансового анализа кредитных учреждений

В целом финансовый анализ обычных коммерческих

Вертикальный и горизонтальный анализ бухгалтерского баланса

Таблица 1. Анализ бухгалтерского баланса, темпа

Вертикальный и горизонтальный анализ бухгалтерского баланса

Таблица 1. Анализ бухгалтерского баланса, темпа

Вертикальный и горизонтальный анализ бухгалтерского баланса

На основе Таблицы 1 можно

Вертикальный и горизонтальный анализ бухгалтерского баланса

На основе Таблицы 1 можно

Анализ доходов и расходов

Рис.1. Долевое соотношение доходов ПАО «Промсвязьбанка» в 2014

Анализ доходов и расходов

Рис.1. Долевое соотношение доходов ПАО «Промсвязьбанка» в 2014

Анализ выполнения обязательных нормативов

Таблица 2. Анализ нормативов ликвидности ПАО «Промсвязьбанк»

Анализ выполнения обязательных нормативов

Таблица 2. Анализ нормативов ликвидности ПАО «Промсвязьбанк»

Анализ выполнения обязательных нормативов

Таблица 4. Анализ нормативов риска ПАО «Промсвязьбанк»

Таблица 4. Анализ нормативов риска ПАО «Промсвязьбанк»

Анализ качества активов

Таблица 6. Анализ качества активов ПАО «Промсвязьбанк» за 2013-2014

Анализ качества активов

Таблица 6. Анализ качества активов ПАО «Промсвязьбанк» за 2013-2014

Анализ прибыльности и рентабельности

Таблица 7. Показатели прибыльности и рентабельности ПАО «Промсвязьбанк»

Анализ прибыльности и рентабельности

Таблица 7. Показатели прибыльности и рентабельности ПАО «Промсвязьбанк»

Проблемы финансового анализа в Российской Федерации

Часто на практике глубина финансового анализа

Проблемы финансового анализа в Российской Федерации

Часто на практике глубина финансового анализа

Проблемы финансового анализа в Российской Федерации

Финансовый кризис 2008 года очень

Проблемы финансового анализа в Российской Федерации

Финансовый кризис 2008 года очень

Тенденции развития финансового анализа в Российской Федерации

27.07.2010 введен в действие

Тенденции развития финансового анализа в Российской Федерации

27.07.2010 введен в действие

Перспективы развития финансового анализа в Российской Федерации

На фоне происходящих изменений

Перспективы развития финансового анализа в Российской Федерации

На фоне происходящих изменений

Вывод

Действительно, в настоящее время финансовый анализ банковской деятельности играет огромную

Вывод

Действительно, в настоящее время финансовый анализ банковской деятельности играет огромную

• Муниципальное казённое учреждение культуры кинотеатр Россия

• Муниципальное казённое учреждение культуры кинотеатр Россия Бухгалтерский учет

Бухгалтерский учет Понятие и формы налогового контроля

Понятие и формы налогового контроля Финансирование физической культуры и спорта

Финансирование физической культуры и спорта Система минимизации рисков в биржевой сфере

Система минимизации рисков в биржевой сфере Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП)

Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП) Value chain analysis

Value chain analysis Законодательство о налогах и сборах. Тема 5

Законодательство о налогах и сборах. Тема 5 Как сохранить и преумножить свои сбережения?

Как сохранить и преумножить свои сбережения? Фонд социального страхования РФ

Фонд социального страхования РФ Tinkoff. План вебинара

Tinkoff. План вебинара Сельская ипотека email

Сельская ипотека email Salve groupe London. Страховий поліс

Salve groupe London. Страховий поліс Финансовая (бухгалтерская) отчетность

Финансовая (бухгалтерская) отчетность Методы получения аудиторских доказательств

Методы получения аудиторских доказательств Статья Rieko Ishii: Обмен вознаграждениями в сговоре: эмпирическое исследование повторяющихся закупочных аукционов в Японии

Статья Rieko Ishii: Обмен вознаграждениями в сговоре: эмпирическое исследование повторяющихся закупочных аукционов в Японии Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона

Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона Проект бюджета города Мончегорска на 2022 год

Проект бюджета города Мончегорска на 2022 год Регулирование налогообложения в период пандемии covid-19

Регулирование налогообложения в период пандемии covid-19 Инвестиционный проект курорт Ижевск

Инвестиционный проект курорт Ижевск Как заключить и исполнить договор

Как заключить и исполнить договор Федеральное казначейство РФ

Федеральное казначейство РФ Валюта в современном мире (7 класс)

Валюта в современном мире (7 класс) Это страшное слово Кризис

Это страшное слово Кризис Исполнение местного бюджета МО Красноуфимский округ за 1 квартал 2020 года

Исполнение местного бюджета МО Красноуфимский округ за 1 квартал 2020 года Методы анализа затрат на качество

Методы анализа затрат на качество Понятие затрат и их классификация в управленческом учете

Понятие затрат и их классификация в управленческом учете Валютный арбитраж

Валютный арбитраж