- Понятие затрат и их классификация в управленческом учете

Содержание

- 2. Тема 3. Понятие затрат и их классификация в управленческом учете 3.1 Понятия «затраты», «издержки», «расходы». «себестоимость»

- 3. 3.1 Понятия «затраты», «издержки», «расходы», «себестоимость» Главной целью и финансовым результатом деятельности любой коммерческой организации является

- 4. Рис. 1. Формирование расходов организации в соответствии с ПБУ 10/99

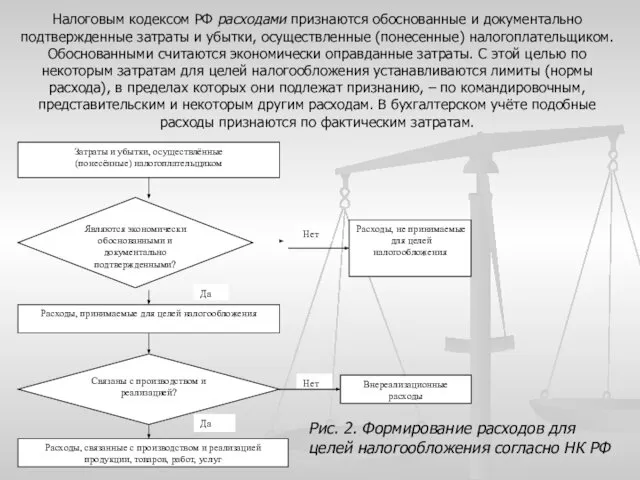

- 5. Налоговым кодексом РФ расходами признаются обоснованные и документально подтвержденные затраты и убытки, осуществленные (понесенные) налогоплательщиком. Обоснованными

- 6. Для целей управления организуется учёт расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно. На основе

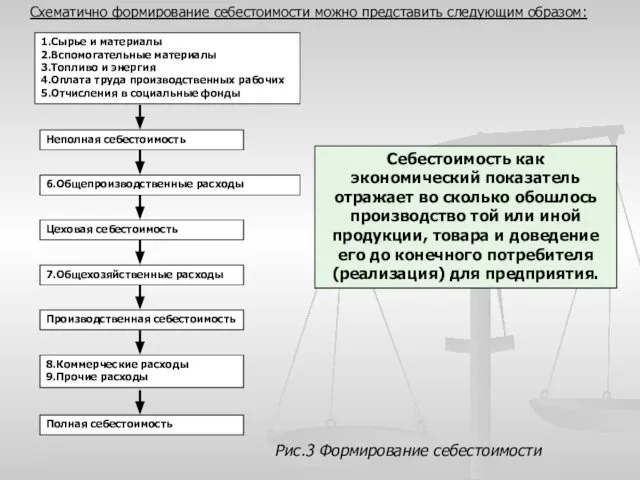

- 7. Схематично формирование себестоимости можно представить следующим образом: 1.Сырье и материалы 2.Вспомогательные материалы 3.Топливо и энергия 4.Оплата

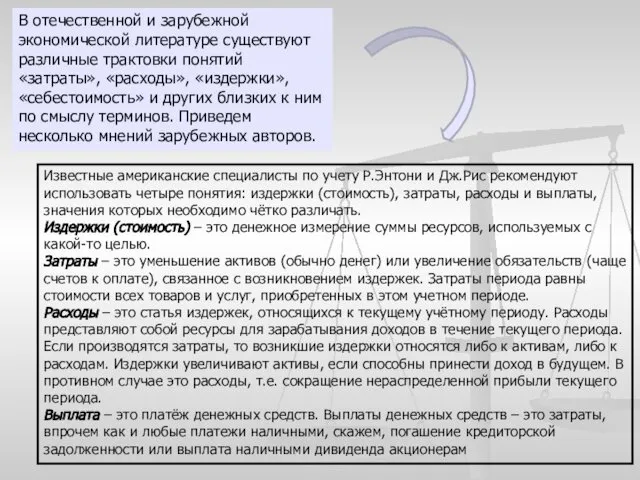

- 8. В отечественной и зарубежной экономической литературе существуют различные трактовки понятий «затраты», «расходы», «издержки», «себестоимость» и других

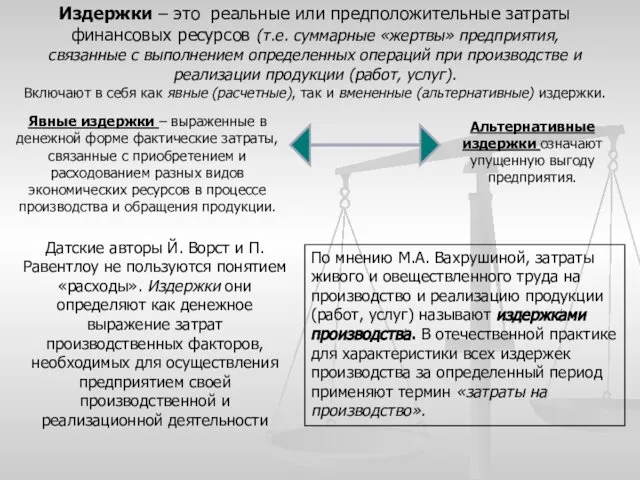

- 9. Издержки – это реальные или предположительные затраты финансовых ресурсов (т.е. суммарные «жертвы» предприятия, связанные с выполнением

- 10. Затраты организации – это выраженная в денежном эквиваленте величина различных ресурсов, средств, которые были приобретены, имеются

- 11. Затраты – это стоимость ресурсов, использованных на определённые цели Т.о., затраты – это принятая к учёту

- 12. 3.2 Классификация затрат в управленческом учете Следующим важным аспектом при изучении категории затрат является определение экономически

- 13. Направления и признаки классификации затрат ОРГАНИЗАЦИЯ И УЧЕТ -по месту возникновения; -по носителям затрат; -по видам

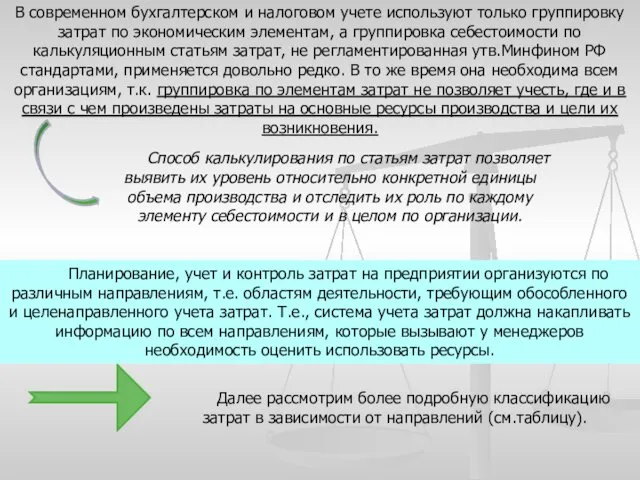

- 14. В современном бухгалтерском и налоговом учете используют только группировку затрат по экономическим элементам, а группировка себестоимости

- 15. Таблица 1 – Классификация затрат в управленческом учете

- 16. По видам затраты группируются по экономически однородным элементам и статьям калькуляции. Под экономическим элементом затрат принято

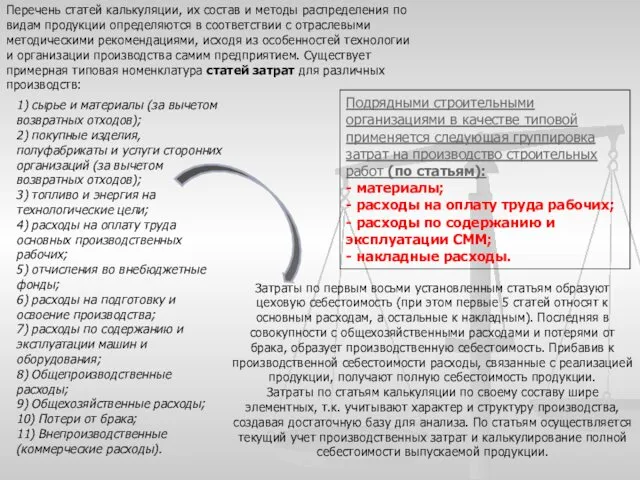

- 17. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми

- 18. Организация учета в строительстве требует обеспечивать необходимой информацией всех участников инвестиционной сферы, и прежде всего подрядные

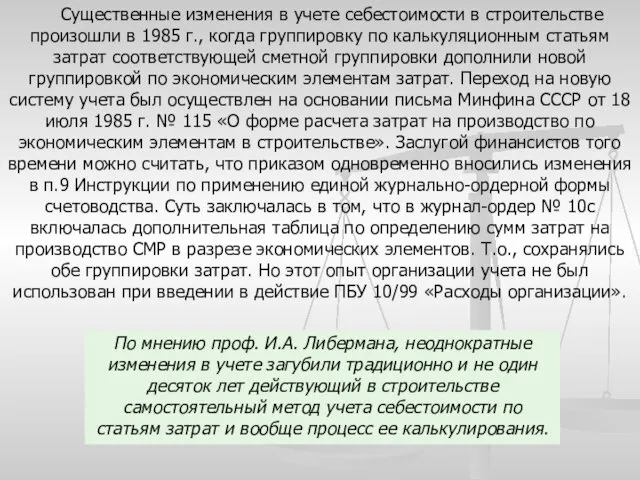

- 19. Существенные изменения в учете себестоимости в строительстве произошли в 1985 г., когда группировку по калькуляционным статьям

- 20. Решающее влияние на группировку затрат в строительстве оказала методология построения смет. Распределение всех расходов, составляющих сметную

- 21. 3.3 Динамика переменных и постоянных расходов Переменные затраты, в зависимости от характера поведения по отношению к

- 22. Постоянные затраты обусловлены производственно-экономическим потенциалом предприятия. Чем полнее он используется, тем больше отдача от израсходованных средств,

- 23. Зависимость между переменными и постоянными затратами и изменением объемов деятельности предприятия можно проследить с помощью графиков.

- 25. Скачать презентацию

Тема 3. Понятие затрат и их классификация в управленческом учете

3.1 Понятия

Тема 3. Понятие затрат и их классификация в управленческом учете

3.1 Понятия

3.1 Понятия «затраты», «издержки», «расходы», «себестоимость»

Главной целью и финансовым результатом деятельности

3.1 Понятия «затраты», «издержки», «расходы», «себестоимость»

Главной целью и финансовым результатом деятельности

Рис. 1. Формирование расходов организации в соответствии с ПБУ 10/99

Рис. 1. Формирование расходов организации в соответствии с ПБУ 10/99

Налоговым кодексом РФ расходами признаются обоснованные и документально подтвержденные затраты и

Налоговым кодексом РФ расходами признаются обоснованные и документально подтвержденные затраты и

Для целей управления организуется учёт расходов по статьям затрат, перечень которых

Для целей управления организуется учёт расходов по статьям затрат, перечень которых

Схематично формирование себестоимости можно представить следующим образом:

1.Сырье и материалы

2.Вспомогательные материалы

3.Топливо и

Схематично формирование себестоимости можно представить следующим образом:

1.Сырье и материалы

2.Вспомогательные материалы

3.Топливо и

В отечественной и зарубежной экономической литературе существуют различные трактовки понятий «затраты»,

В отечественной и зарубежной экономической литературе существуют различные трактовки понятий «затраты»,

Издержки – это реальные или предположительные затраты финансовых ресурсов (т.е. суммарные

Издержки – это реальные или предположительные затраты финансовых ресурсов (т.е. суммарные

Затраты организации – это выраженная в денежном эквиваленте величина различных ресурсов,

Затраты – это стоимость ресурсов, использованных на определённые цели

Т.о., затраты

Затраты – это стоимость ресурсов, использованных на определённые цели

Т.о., затраты

3.2 Классификация затрат в управленческом учете

Следующим важным аспектом при изучении категории

3.2 Классификация затрат в управленческом учете

Следующим важным аспектом при изучении категории

Направления и признаки классификации затрат

ОРГАНИЗАЦИЯ И УЧЕТ

-по месту возникновения;

-по носителям затрат;

-по

Направления и признаки классификации затрат

ОРГАНИЗАЦИЯ И УЧЕТ

-по месту возникновения;

-по носителям затрат;

-по

В современном бухгалтерском и налоговом учете используют только группировку затрат по

В современном бухгалтерском и налоговом учете используют только группировку затрат по

Таблица 1 – Классификация затрат в управленческом учете

Таблица 1 – Классификация затрат в управленческом учете

По видам затраты группируются по экономически однородным элементам и статьям калькуляции.

Под

По видам затраты группируются по экономически однородным элементам и статьям калькуляции.

Под

Перечень статей калькуляции, их состав и методы распределения по видам продукции

Перечень статей калькуляции, их состав и методы распределения по видам продукции

Организация учета в строительстве требует обеспечивать необходимой информацией всех участников инвестиционной

Организация учета в строительстве требует обеспечивать необходимой информацией всех участников инвестиционной

Существенные изменения в учете себестоимости в строительстве произошли в 1985 г.,

Существенные изменения в учете себестоимости в строительстве произошли в 1985 г.,

Решающее влияние на группировку затрат в строительстве оказала методология построения смет.

Решающее влияние на группировку затрат в строительстве оказала методология построения смет.

3.3 Динамика переменных и постоянных расходов

Переменные затраты, в зависимости от характера

3.3 Динамика переменных и постоянных расходов

Переменные затраты, в зависимости от характера

Постоянные затраты обусловлены производственно-экономическим потенциалом предприятия. Чем полнее он используется, тем

Постоянные затраты обусловлены производственно-экономическим потенциалом предприятия. Чем полнее он используется, тем

Зависимость между переменными и постоянными затратами и изменением объемов деятельности предприятия

Зависимость между переменными и постоянными затратами и изменением объемов деятельности предприятия

Валютные отношения, валютный курс, валютно-кредитные организации

Валютные отношения, валютный курс, валютно-кредитные организации Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Финансовая грамотность. Анкетирование

Финансовая грамотность. Анкетирование Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Потребление. Основные потребители. Семейное потребление

Потребление. Основные потребители. Семейное потребление Сутність, принципи і роль страхування

Сутність, принципи і роль страхування Потребление

Потребление Коммерческий банк и его функции (9 класс)

Коммерческий банк и его функции (9 класс) Экономика. Структура блока Экономики в ЕГЭ

Экономика. Структура блока Экономики в ЕГЭ Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Стипендиальные и грантовые программы и иные формы мотивационной поддержки

Стипендиальные и грантовые программы и иные формы мотивационной поддержки Деньги. История возникновения денег

Деньги. История возникновения денег Понятие денег и цены

Понятие денег и цены Курс доллара к рублю в период с 1900 года по 2018 год

Курс доллара к рублю в период с 1900 года по 2018 год Державний борг України. Механізм управління та обслуговування

Державний борг України. Механізм управління та обслуговування Понятие и структура финансового рынка

Понятие и структура финансового рынка Фінансові інструменти. Фінансовий інжиніринг

Фінансові інструменти. Фінансовий інжиніринг Анализ исполнения консолидированных бюджетов субъектов Северо-западного федерального округа

Анализ исполнения консолидированных бюджетов субъектов Северо-западного федерального округа Проект. Срок / продолжительность проекта

Проект. Срок / продолжительность проекта Совершенствование процесса планирования и проведения выездных налоговых проверок

Совершенствование процесса планирования и проведения выездных налоговых проверок Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности

Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности Финансовая грамотность (минимизировано)

Финансовая грамотность (минимизировано) Банки и банковская система

Банки и банковская система Деньги как объект гражданских прав

Деньги как объект гражданских прав Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Затраты. Экономика предприятия

Затраты. Экономика предприятия Федеральная программа по стимулированию предпринимательской активности молодежи

Федеральная программа по стимулированию предпринимательской активности молодежи Оплата праці

Оплата праці