- Финансовый контроль. (Тема 4)

Содержание

- 2. Учебные вопросы 1.Сущность и задачи финансового контроля. 2.Классификация финансового контроля. 3.Организация государственного финансового контроля. 4.Коррупция как

- 3. Государственный финансовый контроль - является важнейшей функцией государственного управления и представляет собой систему мероприятий по проверке

- 4. Основными задачами государственного финансово-экономического контроля являются: 1) проверка правильности составления и исполнения государственного бюджета, контроль источников

- 5. 5) выявление резервов роста финансовых ресурсов государства, проверка выполнения финансовых обязательств перед государством, органами управления, перед

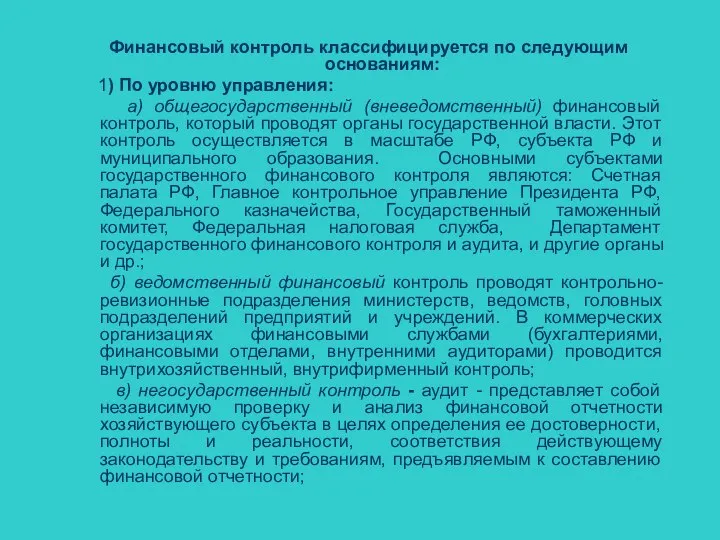

- 6. Финансовый контроль классифицируется по следующим основаниям: 1) По уровню управления: а) общегосударственный (вневедомственный) финансовый контроль, который

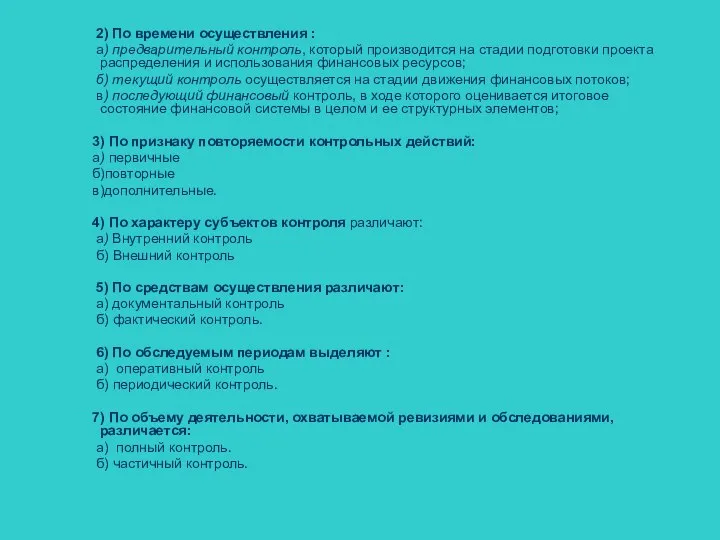

- 7. 2) По времени осуществления : а) предварительный контроль, который производится на стадии подготовки проекта распределения и

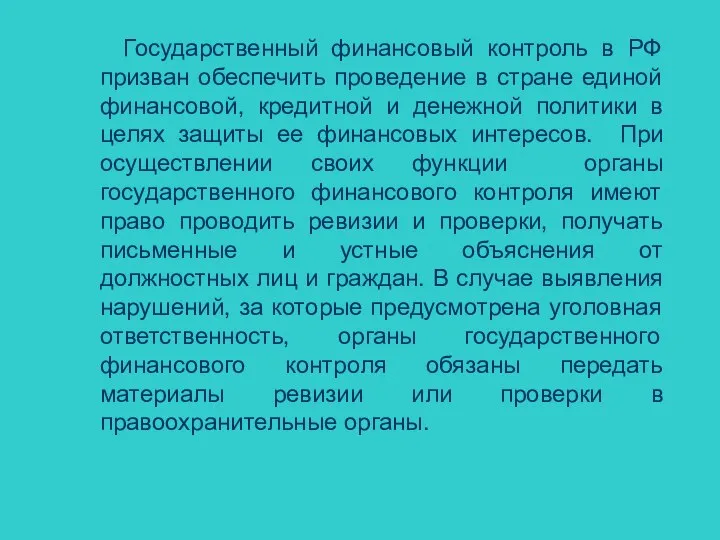

- 8. Государственный финансовый контроль в РФ призван обеспечить проведение в стране единой финансовой, кредитной и денежной политики

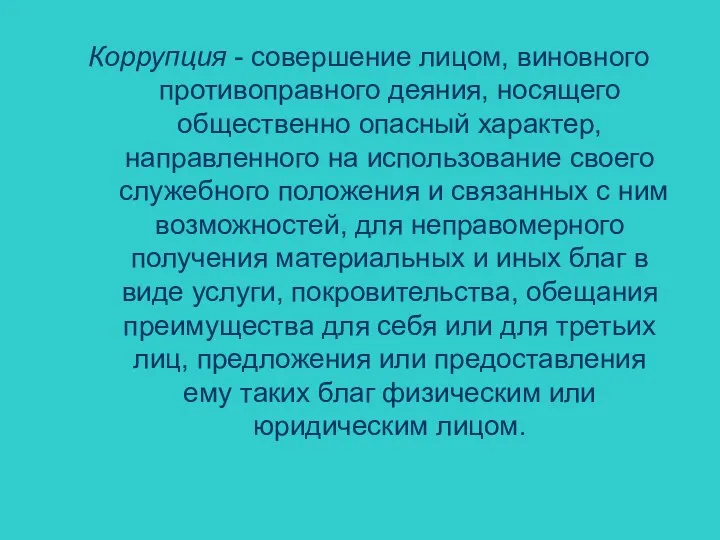

- 9. Коррупция - совершение лицом, виновного противоправного деяния, носящего общественно опасный характер, направленного на использование своего служебного

- 10. Вопросы для самоконтроля Задачи финансового контроля. Формы финансового контроля. Объекты финансового контроля. Субъекты финансового контроля. Права

- 12. Скачать презентацию

Учебные вопросы

1.Сущность и задачи финансового контроля.

2.Классификация финансового контроля.

3.Организация государственного финансового контроля.

4.Коррупция

Учебные вопросы

1.Сущность и задачи финансового контроля.

2.Классификация финансового контроля.

3.Организация государственного финансового контроля.

4.Коррупция

Государственный финансовый контроль - является важнейшей функцией государственного управления и

Государственный финансовый контроль - является важнейшей функцией государственного управления и

Основными задачами государственного финансово-экономического контроля являются:

1) проверка правильности составления

Основными задачами государственного финансово-экономического контроля являются:

1) проверка правильности составления

5) выявление резервов роста финансовых ресурсов государства, проверка выполнения финансовых

5) выявление резервов роста финансовых ресурсов государства, проверка выполнения финансовых

Финансовый контроль классифицируется по следующим основаниям:

1) По уровню управления:

Финансовый контроль классифицируется по следующим основаниям:

1) По уровню управления:

2) По времени осуществления :

а) предварительный контроль, который производится

2) По времени осуществления :

а) предварительный контроль, который производится

Государственный финансовый контроль в РФ призван обеспечить проведение в стране

Государственный финансовый контроль в РФ призван обеспечить проведение в стране

Коррупция - совершение лицом, виновного противоправного деяния, носящего общественно опасный характер,

Коррупция - совершение лицом, виновного противоправного деяния, носящего общественно опасный характер,

Вопросы для самоконтроля

Задачи финансового контроля.

Формы финансового контроля.

Объекты финансового контроля.

Субъекты финансового контроля.

Права

Вопросы для самоконтроля

Задачи финансового контроля.

Формы финансового контроля.

Объекты финансового контроля.

Субъекты финансового контроля.

Права

Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Деньги средство, а не цель

Деньги средство, а не цель Финансовое состояние предприятия

Финансовое состояние предприятия Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Методы расчета VaR

Методы расчета VaR Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Государственный бюджет

Государственный бюджет Фінансові результати діяльності підприємства. (Тема 12)

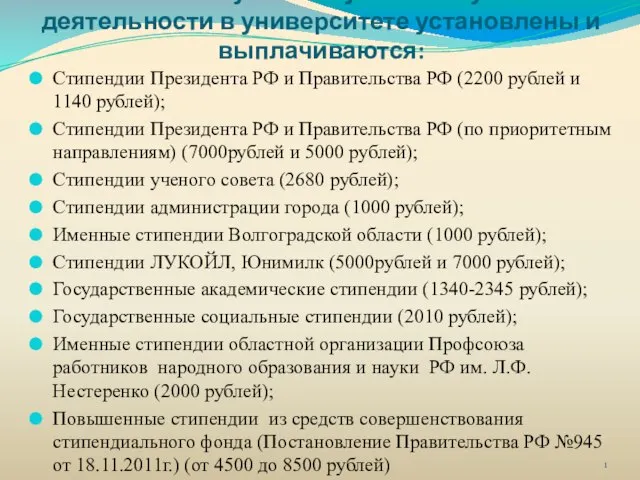

Фінансові результати діяльності підприємства. (Тема 12) Виды стипендии

Виды стипендии Организация оплаты труда

Организация оплаты труда Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Контроль якості роботи аудиторської фірми

Контроль якості роботи аудиторської фірми Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Результаты работы УФНС России по Тюменской области по легализации налоговой базы

Результаты работы УФНС России по Тюменской области по легализации налоговой базы Общественные финансы Югры

Общественные финансы Югры Точка. Онлайн банк для предпринимателей

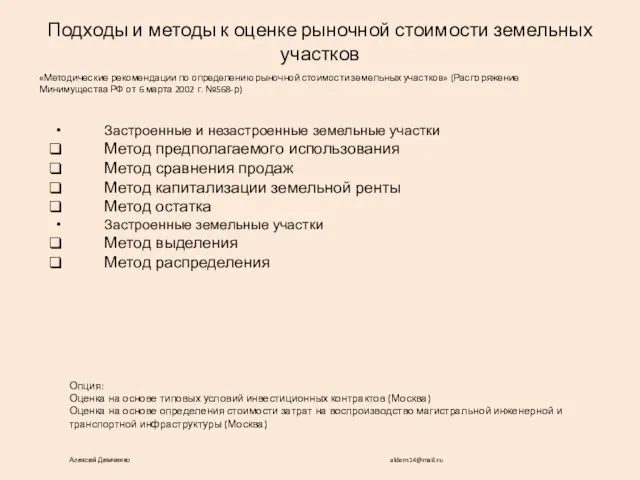

Точка. Онлайн банк для предпринимателей Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Криптовалюта в современном мире

Криптовалюта в современном мире Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия