- Финансовый риск. О потребительском кредите

Содержание

- 2. Литература ГК РФ, ст. 429 ФЗ № 353-ФЗ от 21.12.2013 «О потребительском кредите(займе)» Приложение к Указанию

- 3. Профессиональная деятельность Банковская лицензия – это разрешение в форме индивидуально определенного документа Банка России, выданное банку

- 5. ГК РФ Ст.428 Договор присоединения 1. Договором присоединения признается договор, условия которого определены одной из сторон

- 6. ГК РФ Ст.428 Договор присоединения 3. Правила, предусмотренные пунктом 2 настоящей статьи, подлежат применению также в

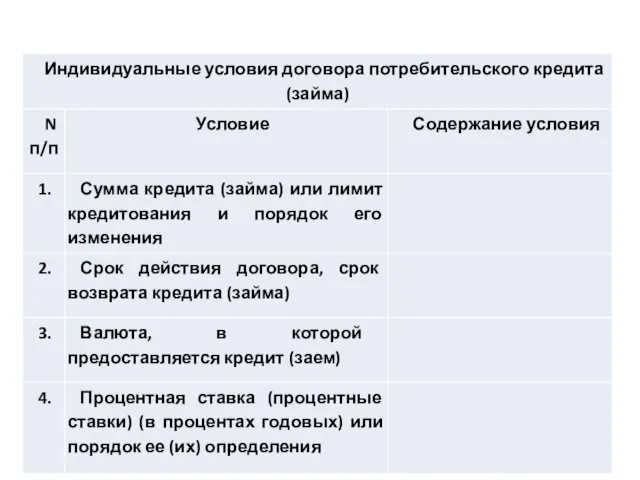

- 7. Индивидуальные условия договора потребительского кредита (займа) отражаются в виде таблицы, форма которой оговорена нормативным актом Банка

- 10. Договор - стандартный Мы всегда действуем в рамках заданных ограниченных стандартов, (общих) условий. текст кредитного договора

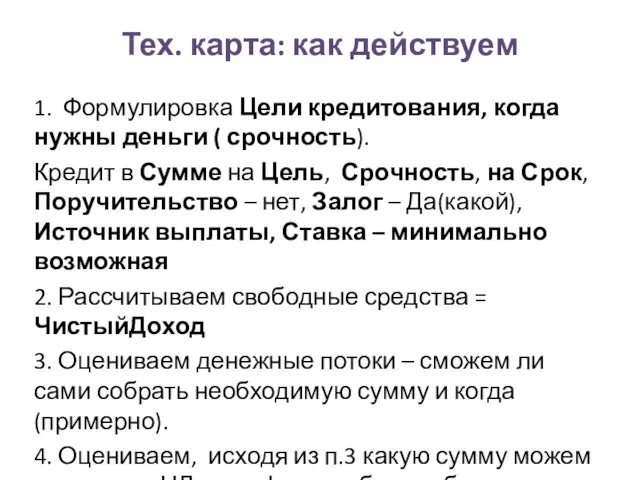

- 11. Тех. карта: как действуем 1. Формулировка Цели кредитования, когда нужны деньги ( срочность). Кредит в Сумме

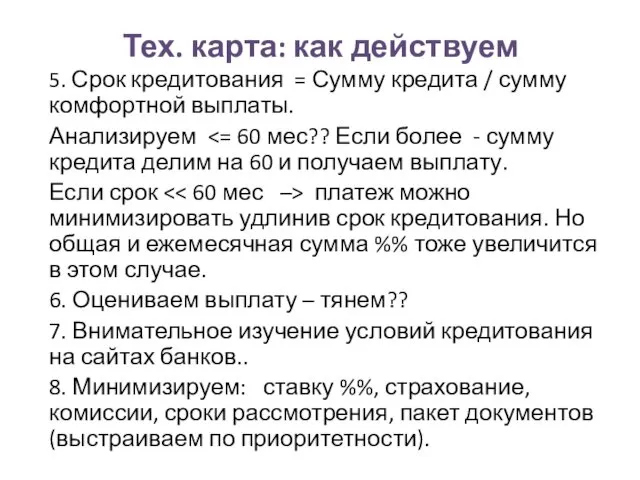

- 12. Тех. карта: как действуем 5. Срок кредитования = Сумму кредита / сумму комфортной выплаты. Анализируем Если

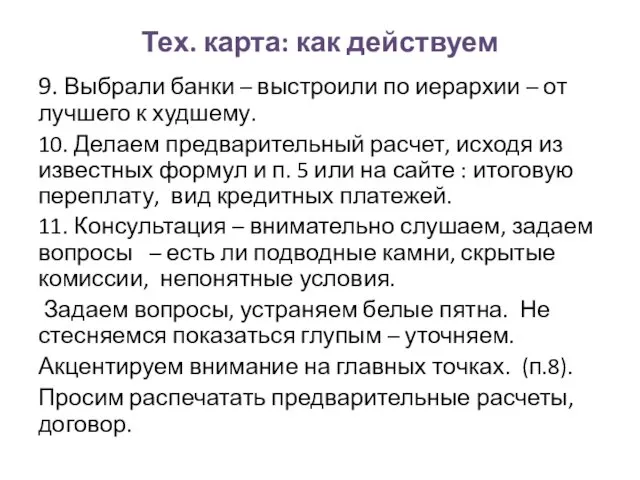

- 13. Тех. карта: как действуем 9. Выбрали банки – выстроили по иерархии – от лучшего к худшему.

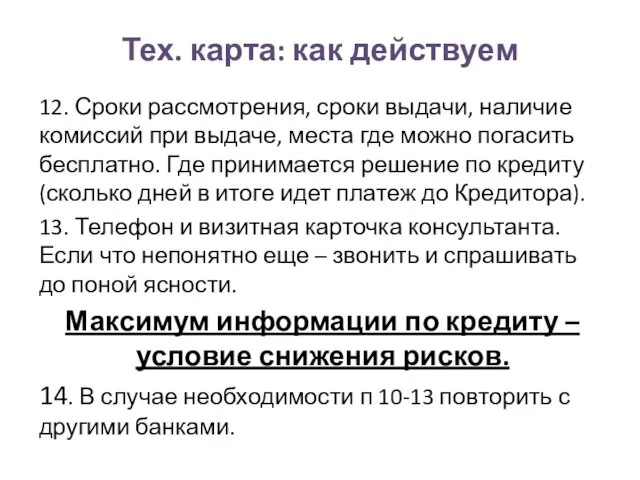

- 14. Тех. карта: как действуем 12. Сроки рассмотрения, сроки выдачи, наличие комиссий при выдаче, места где можно

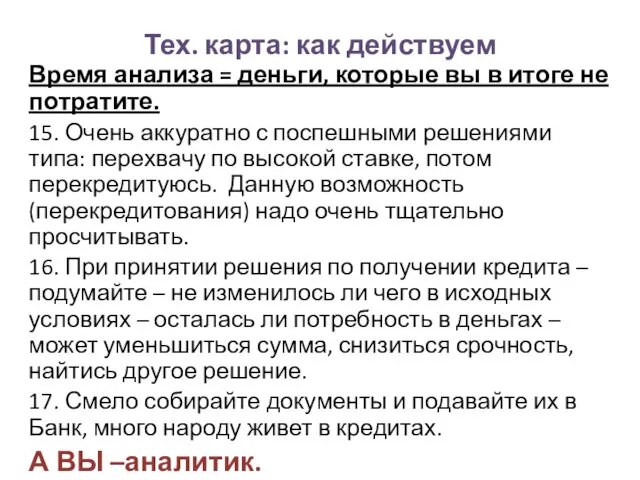

- 15. Тех. карта: как действуем Время анализа = деньги, которые вы в итоге не потратите. 15. Очень

- 16. Тех. карта: как действуем 18. Решение по кредиту принимается решение в течение 1-3 дней, примерно до

- 18. Скачать презентацию

Литература

ГК РФ, ст. 429

ФЗ № 353-ФЗ от 21.12.2013 «О потребительском кредите(займе)»

Приложение

Литература

ГК РФ, ст. 429

ФЗ № 353-ФЗ от 21.12.2013 «О потребительском кредите(займе)»

Приложение

Профессиональная деятельность

Банковская лицензия – это разрешение в форме индивидуально определенного документа

Профессиональная деятельность

Банковская лицензия – это разрешение в форме индивидуально определенного документа

ГК РФ Ст.428 Договор присоединения

1. Договором присоединения признается договор, условия которого

ГК РФ Ст.428 Договор присоединения

1. Договором присоединения признается договор, условия которого

ГК РФ Ст.428 Договор присоединения

3. Правила, предусмотренные пунктом 2 настоящей статьи, подлежат

ГК РФ Ст.428 Договор присоединения

3. Правила, предусмотренные пунктом 2 настоящей статьи, подлежат

Индивидуальные условия договора

потребительского кредита (займа) отражаются в виде таблицы, форма которой

Индивидуальные условия договора

потребительского кредита (займа) отражаются в виде таблицы, форма которой

Договор - стандартный

Мы всегда действуем в рамках заданных ограниченных стандартов, (общих)

Договор - стандартный

Мы всегда действуем в рамках заданных ограниченных стандартов, (общих)

Тех. карта: как действуем

1. Формулировка Цели кредитования, когда нужны деньги (

Тех. карта: как действуем

1. Формулировка Цели кредитования, когда нужны деньги (

Тех. карта: как действуем

5. Срок кредитования = Сумму кредита / сумму

Тех. карта: как действуем

5. Срок кредитования = Сумму кредита / сумму

Тех. карта: как действуем

9. Выбрали банки – выстроили по иерархии –

Тех. карта: как действуем

9. Выбрали банки – выстроили по иерархии –

Тех. карта: как действуем

12. Сроки рассмотрения, сроки выдачи, наличие комиссий при

Тех. карта: как действуем

12. Сроки рассмотрения, сроки выдачи, наличие комиссий при

Тех. карта: как действуем

Время анализа = деньги, которые вы в итоге

Тех. карта: как действуем

Время анализа = деньги, которые вы в итоге

Тех. карта: как действуем

18. Решение по кредиту принимается решение в течение

Тех. карта: как действуем

18. Решение по кредиту принимается решение в течение

Регламентированная отчетность за 1 квартал 2022 года: что нового?

Регламентированная отчетность за 1 квартал 2022 года: что нового? Ақшалай қаржылар және олардың эквиваленттері

Ақшалай қаржылар және олардың эквиваленттері Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты АО Компания по страхованию жизни Казкоммерц-Life

АО Компания по страхованию жизни Казкоммерц-Life БУиО_Т.2

БУиО_Т.2 Мировые торговые центры

Мировые торговые центры Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Двойная запись

Двойная запись Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Безналичные деньги. Финансовая грамотность

Безналичные деньги. Финансовая грамотность РКО линейка РСХБ

РКО линейка РСХБ Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Фонд развития моногородов

Фонд развития моногородов Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Формирование себестоимости

Формирование себестоимости Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Программа Выкуп долга

Программа Выкуп долга Управление инвестициями предприятия

Управление инвестициями предприятия Местное налогообложение

Местное налогообложение Негосударственный пенсионный фонд Сургутнефтегаз

Негосударственный пенсионный фонд Сургутнефтегаз Плюсы и минусы банкротства

Плюсы и минусы банкротства Методы расчета VaR

Методы расчета VaR Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

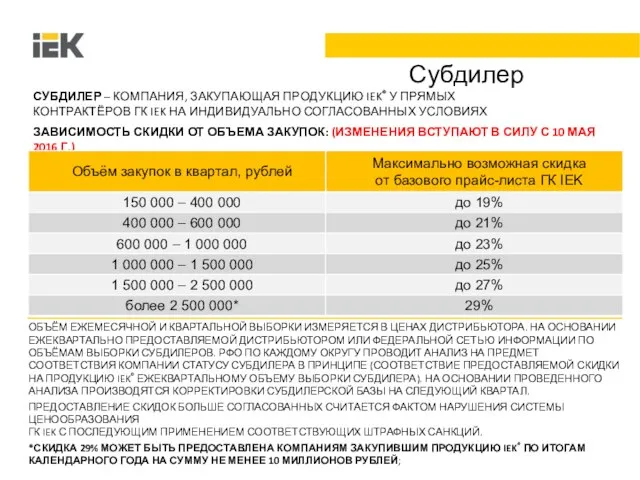

Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора Градация по скидкам

Градация по скидкам Зарплатный проект PRO. Банкоматная сеть ПСБ

Зарплатный проект PRO. Банкоматная сеть ПСБ