- Финансы. Теория финансов

Содержание

- 2. Теория финансов

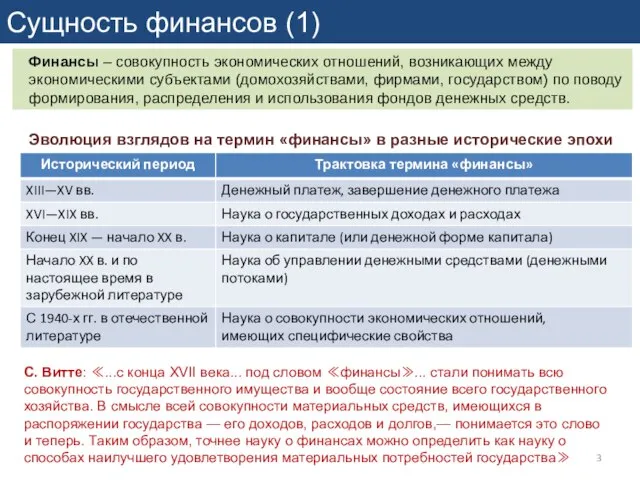

- 3. Сущность финансов (1) Финансы – совокупность экономических отношений, возникающих между экономическими субъектами (домохозяйствами, фирмами, государством) по

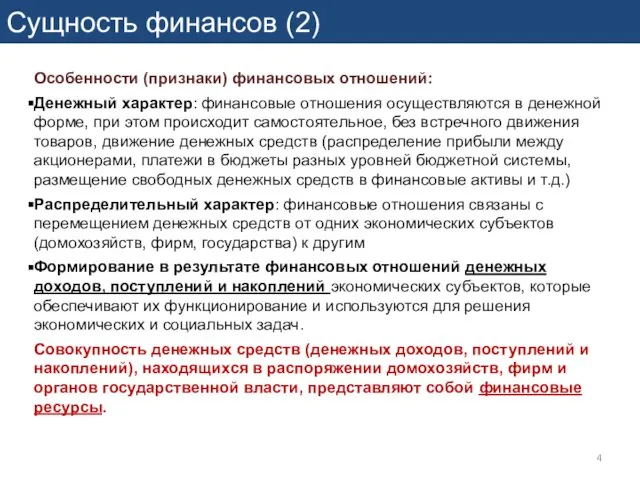

- 4. Сущность финансов (2) Особенности (признаки) финансовых отношений: Денежный характер: финансовые отношения осуществляются в денежной форме, при

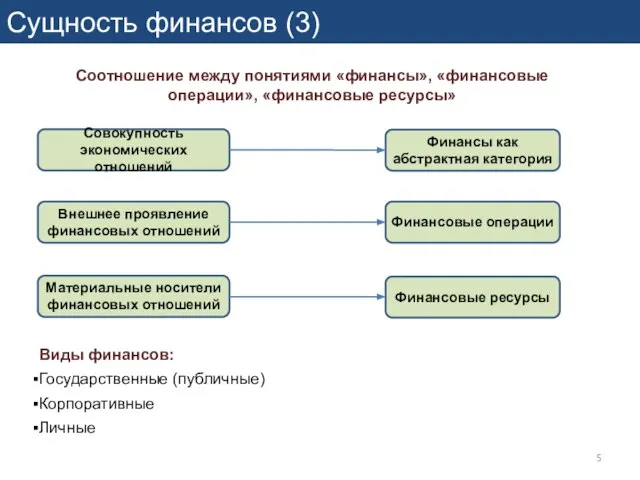

- 5. Сущность финансов (3) Совокупность экономических отношений Финансы как абстрактная категория Внешнее проявление финансовых отношений Финансовые операции

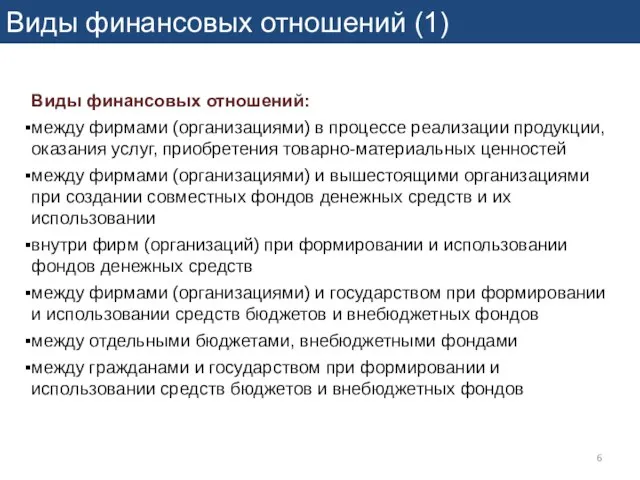

- 6. Виды финансовых отношений (1) Виды финансовых отношений: между фирмами (организациями) в процессе реализации продукции, оказания услуг,

- 7. Виды финансовых отношений (2) С другими фирмами и организациями по поводу продажи готовой продукции по поводу

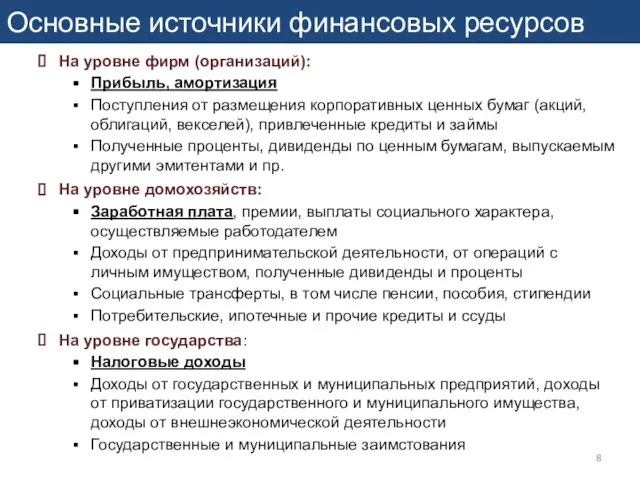

- 8. Основные источники финансовых ресурсов На уровне фирм (организаций): Прибыль, амортизация Поступления от размещения корпоративных ценных бумаг

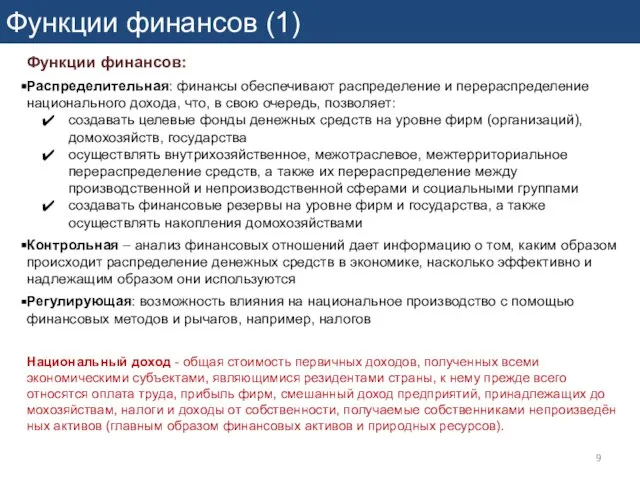

- 9. Функции финансов (1) Функции финансов: Распределительная: финансы обеспечивают распределение и перераспределение национального дохода, что, в свою

- 10. Функции финансов (2) Участие финансов в процессах распределения и перераспределения Источник: Финансы: учебник / коллектив авторов;

- 11. Функции финансов (3) Перераспределение денежных доходов, поступлений, накоплений домохозяйств и государства через бюджетную систему и финансовый

- 12. Финансовая система (1) Определение 1: Финансовая система – совокупность взаимосвязанных между собой сфер и звеньев финансовых

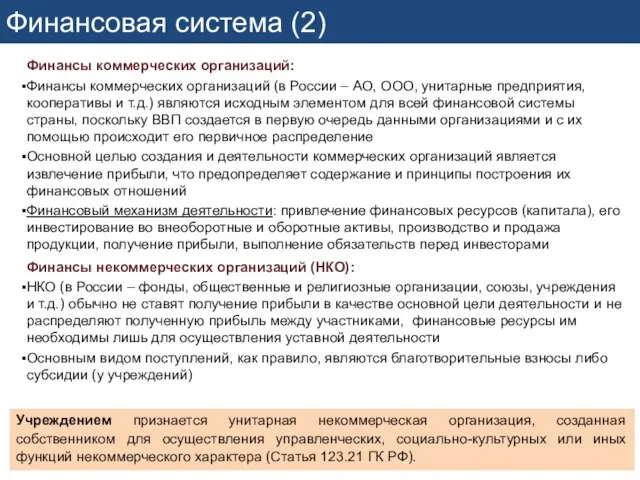

- 13. Финансовая система (2) Финансы коммерческих организаций: Финансы коммерческих организаций (в России – АО, ООО, унитарные предприятия,

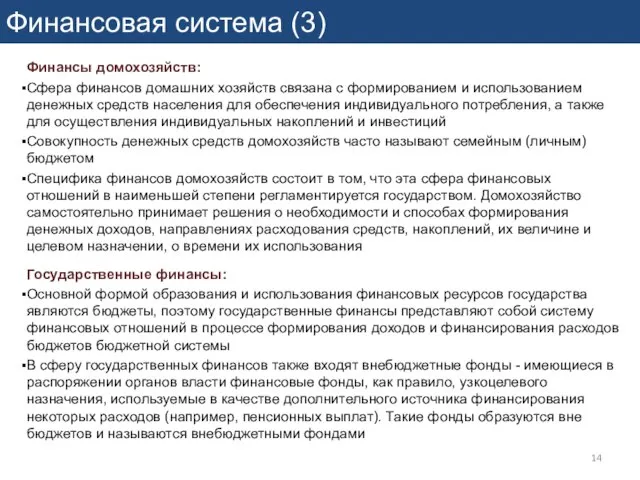

- 14. Финансовая система (3) Финансы домохозяйств: Сфера финансов домашних хозяйств связана с формированием и использованием денежных средств

- 15. Организация управления финансами (1) Система управления финансами (на уровне государства, фирм и домохозяйств)

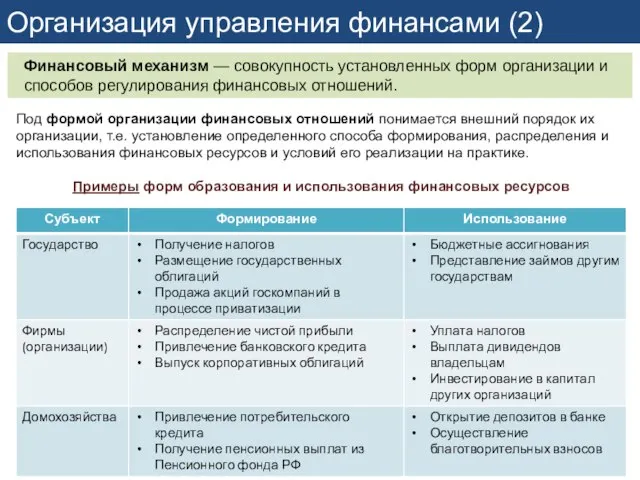

- 16. Организация управления финансами (2) Финансовый механизм — совокупность установленных форм организации и способов регулирования финансовых отношений.

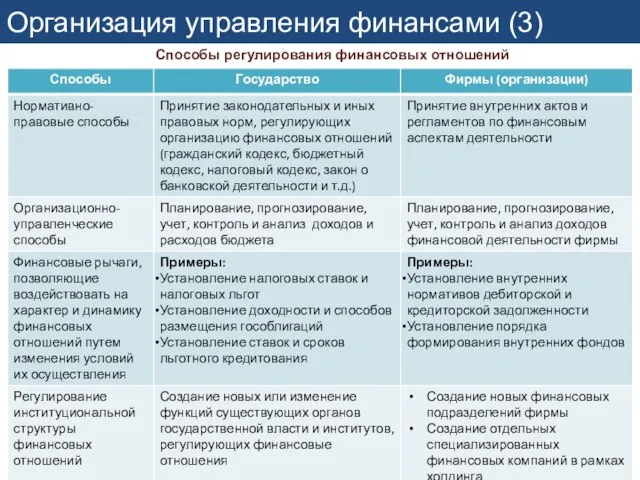

- 17. Организация управления финансами (3) Способы регулирования финансовых отношений

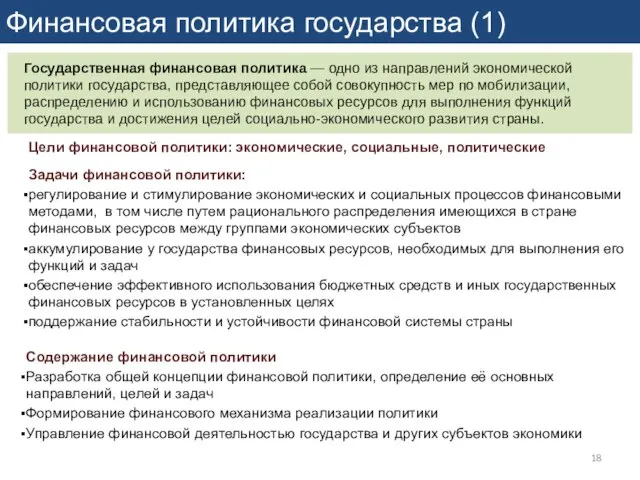

- 18. Финансовая политика государства (1) Государственная финансовая политика — одно из направлений экономической политики государства, представляющее собой

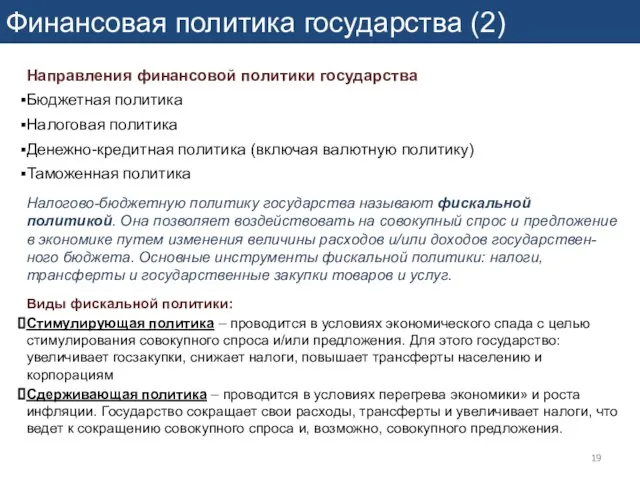

- 19. Финансовая политика государства (2) Направления финансовой политики государства Бюджетная политика Налоговая политика Денежно-кредитная политика (включая валютную

- 20. Государственные финансы

- 21. Государственные финансы: структура и функции (1) Государственные и муниципальные финансы – совокупность экономических отношений, возникающих в

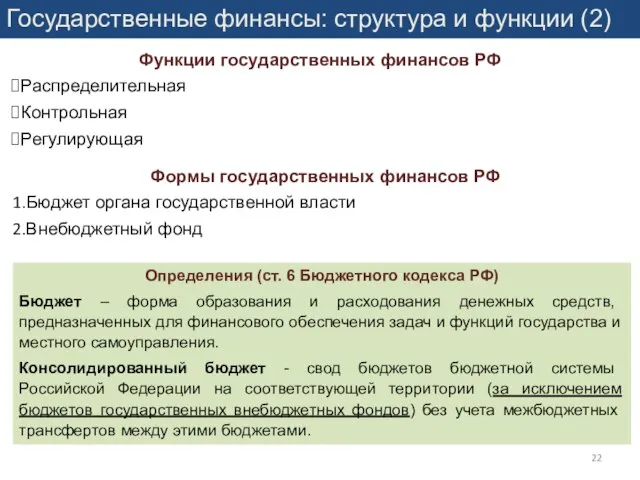

- 22. Государственные финансы: структура и функции (2) Функции государственных финансов РФ Распределительная Контрольная Регулирующая Формы государственных финансов

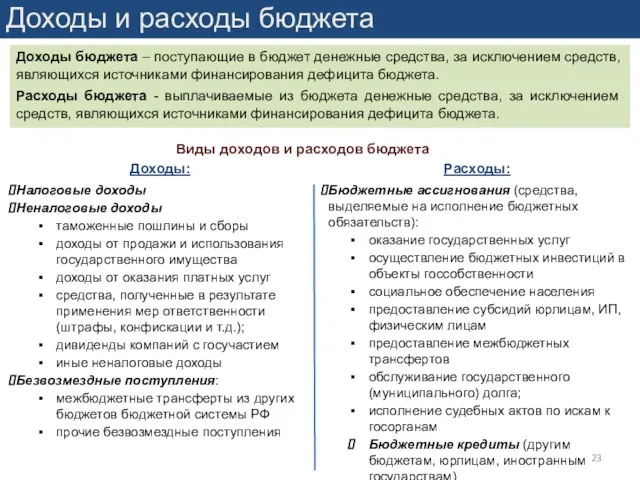

- 23. Доходы и расходы бюджета Виды доходов и расходов бюджета Доходы: Налоговые доходы Неналоговые доходы таможенные пошлины

- 24. Государственные финансы в России: доходы (1) Доходы бюджетной системы РФ в 2019 г., млрд руб.

- 25. Государственные финансы в России: доходы (2) Поступление денежных средств в бюджетную систему РФ в 2019 г.,

- 26. Бюджет государства и принципы его построения (1) Принципы построения бюджетной системы РФ (ст. 28 БК РФ)

- 27. Бюджет государства и принципы его построения (2) Принципы построения бюджетной системы РФ (продолжение) Эффективность использования бюджетных

- 28. Бюджетное устройство и бюджетный процесс (1) Структура бюджетной системы РФ (бюджетное устройство РФ) Бюджетная система РФ

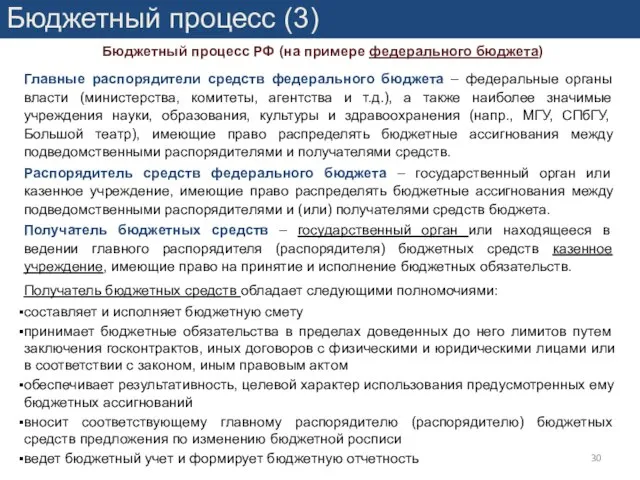

- 29. Бюджетное устройство и бюджетный процесс (2) Бюджетный процесс РФ (на примере федерального бюджета) Составление проекта бюджета

- 30. Бюджетный процесс РФ (на примере федерального бюджета) Главные распорядители средств федерального бюджета – федеральные органы власти

- 31. Бюджетная классификация РФ включает: Бюджетная классификация (1) Бюджетная классификация - группировка доходов, расходов и источников финансирования

- 32. Функциональная классификация расходов бюджета Бюджетная классификация (2) Общегосударственные вопросы: функционирование Президента РФ, законодательных органов, Правительства РФ

- 33. Государственные расходы Расходы консолидированного бюджета РФ в 2019 г., млрд руб.

- 34. Специальные фонды государства (1) Специальные (внебюджетные) фонды государства — одна из форм организации государственных и муниципальных

- 35. Специальные фонды государства (2) Преимущества и недостатки создания специальных фондов

- 36. Специальные фонды государства (3) Социальные страховые фонды в России

- 37. Специальные фонды государства (4) Поступление и расходование средств страховых фондов в России

- 38. Специальные фонды государства (5)

- 39. Фонд национального благосостояния (1) Характеристика ФНБ Фонд национального благосостояния России (ФНБ) - государственный резервный фонд, является

- 40. Фонд национального благосостояния (2) Объем ФНБ

- 41. Бюджетный дефицит и государственный долг

- 42. Сбалансированность бюджета (1) Дефицит бюджета - превышение расходов бюджета над его доходами, профицит бюджета - превышение

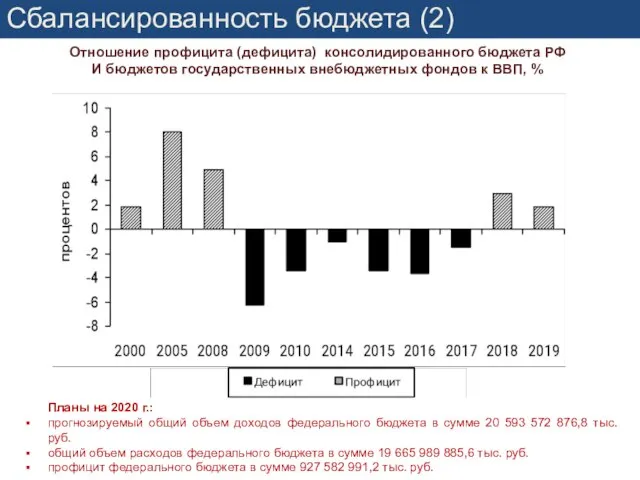

- 43. Сбалансированность бюджета (2) Отношение профицита (дефицита) консолидированного бюджета РФ И бюджетов государственных внебюджетных фондов к ВВП,

- 44. Дефицит бюджета (1) Виды дефицита государственного бюджета По срокам: долгосрочный (хронический) и краткосрочный (временный) По экономическому

- 45. Дефицит бюджета (2) Профицит/дефицит государственного бюджета стран мира, % ВВП Источник: МВФ

- 46. Дефицит бюджета (3) Меры по управлению бюджетным дефицитом Эмиссионное покрытие бюджетного дефицита – снижение или полное

- 47. Дефицит бюджета (4) Способы (источники) финансирования бюджетного дефицита Денежное (эмиссионное) финансирование – покрытие бюджетного дефицита за

- 48. Дефицит бюджета (5) Способы долгового финансирования бюджетного дефицита в РФ Источники внутреннего финансирования: выпуск государственных долговых

- 49. Государственный долг (1) Особенности государственного долга Бюджетный кодекс РФ: Государственный (муниципальный) долг - обязательства, возникающие из

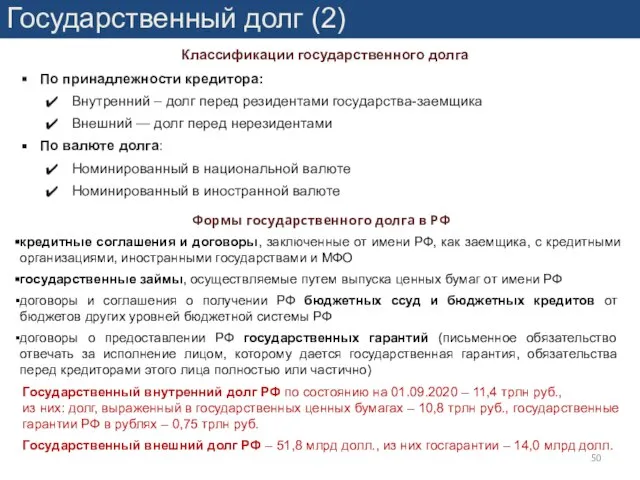

- 50. Государственный долг (2) Классификации государственного долга По принадлежности кредитора: Внутренний – долг перед резидентами государства-заемщика Внешний

- 51. Государственный долг (3) Внешний государственный долг РФ, млн долл. Источник: Банк России

- 52. Государственный долг (4) Государственный долг стран мира, % ВВП Источник: МВФ

- 53. Налоговое стимулирование деятельности корпораций

- 54. Налогообложение предприятий: основные аспекты (1) Налог — обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

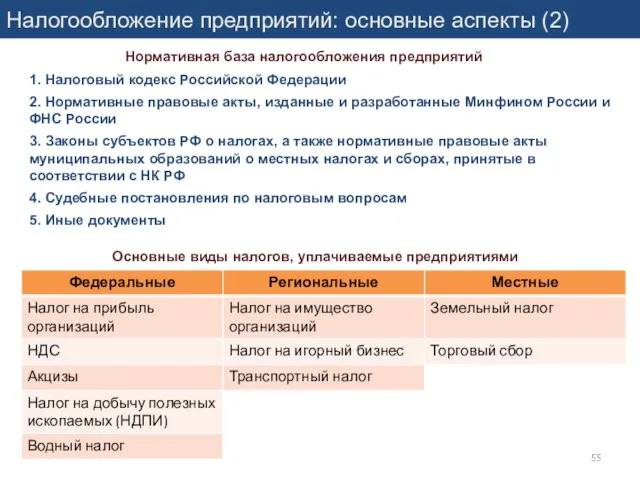

- 55. Налогообложение предприятий: основные аспекты (2) Нормативная база налогообложения предприятий 1. Налоговый кодекс Российской Федерации 2. Нормативные

- 56. Налогообложение предприятий: основные аспекты (3) Поступления налогов по уровням бюджета в 2016-2018 гг. Поступления по видам

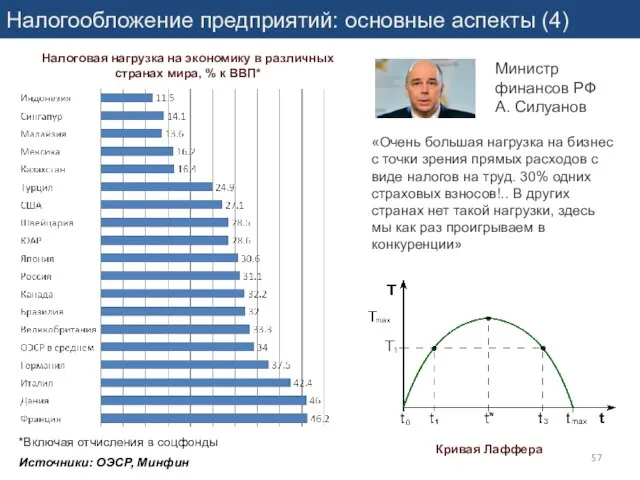

- 57. Налогообложение предприятий: основные аспекты (4) Налоговая нагрузка на экономику в различных странах мира, % к ВВП*

- 58. Налогообложение предприятий: основные аспекты (5) Налоговая нагрузка на предприятия по видам экономической деятельности в 2018 г.,

- 59. Налоговое регулирование деятельности корпораций

- 60. Методы налогового стимулирования компаний (1) Две основные формы налогового стимулирования бизнеса: Предоставление льгот в рамках основного

- 62. Скачать презентацию

Теория финансов

Теория финансов

Сущность финансов (1)

Финансы – совокупность экономических отношений, возникающих между экономическими субъектами

Сущность финансов (1)

Финансы – совокупность экономических отношений, возникающих между экономическими субъектами

Сущность финансов (2)

Особенности (признаки) финансовых отношений:

Денежный характер: финансовые отношения осуществляются

Сущность финансов (2)

Особенности (признаки) финансовых отношений:

Денежный характер: финансовые отношения осуществляются

Сущность финансов (3)

Совокупность экономических отношений

Финансы как абстрактная категория

Внешнее проявление финансовых отношений

Финансовые

Сущность финансов (3)

Совокупность экономических отношений

Финансы как абстрактная категория

Внешнее проявление финансовых отношений

Финансовые

Виды финансовых отношений (1)

Виды финансовых отношений:

между фирмами (организациями) в процессе

Виды финансовых отношений (1)

Виды финансовых отношений:

между фирмами (организациями) в процессе

Виды финансовых отношений (2)

С другими фирмами и организациями

по поводу продажи готовой

Виды финансовых отношений (2)

С другими фирмами и организациями

по поводу продажи готовой

Основные источники финансовых ресурсов

На уровне фирм (организаций):

Прибыль, амортизация

Поступления от

Основные источники финансовых ресурсов

На уровне фирм (организаций):

Прибыль, амортизация

Поступления от

Функции финансов (1)

Функции финансов:

Распределительная: финансы обеспечивают распределение и перераспределение национального

Функции финансов (1)

Функции финансов:

Распределительная: финансы обеспечивают распределение и перераспределение национального

Функции финансов (2)

Участие финансов в процессах распределения и перераспределения

Источник: Финансы: учебник

Функции финансов (2)

Участие финансов в процессах распределения и перераспределения

Источник: Финансы: учебник

Функции финансов (3)

Перераспределение денежных доходов, поступлений, накоплений домохозяйств и государства через

Функции финансов (3)

Перераспределение денежных доходов, поступлений, накоплений домохозяйств и государства через

Финансовая система (1)

Определение 1: Финансовая система – совокупность взаимосвязанных между собой

Финансовая система (1)

Определение 1: Финансовая система – совокупность взаимосвязанных между собой

Финансовая система (2)

Финансы коммерческих организаций:

Финансы коммерческих организаций (в России –

Финансовая система (2)

Финансы коммерческих организаций:

Финансы коммерческих организаций (в России –

Финансовая система (3)

Финансы домохозяйств:

Сфера финансов домашних хозяйств связана с формированием

Финансовая система (3)

Финансы домохозяйств:

Сфера финансов домашних хозяйств связана с формированием

Организация управления финансами (1)

Система управления финансами (на уровне государства, фирм и

Организация управления финансами (1)

Система управления финансами (на уровне государства, фирм и

Организация управления финансами (2)

Финансовый механизм — совокупность установленных форм организации и

Организация управления финансами (2)

Финансовый механизм — совокупность установленных форм организации и

Организация управления финансами (3)

Способы регулирования финансовых отношений

Организация управления финансами (3)

Способы регулирования финансовых отношений

Финансовая политика государства (1)

Государственная финансовая политика — одно из направлений экономической

Финансовая политика государства (1)

Государственная финансовая политика — одно из направлений экономической

Финансовая политика государства (2)

Направления финансовой политики государства

Бюджетная политика

Налоговая политика

Денежно-кредитная политика (включая

Финансовая политика государства (2)

Направления финансовой политики государства

Бюджетная политика

Налоговая политика

Денежно-кредитная политика (включая

Государственные

финансы

Государственные

финансы

Государственные финансы: структура и функции (1)

Государственные и муниципальные финансы – совокупность

Государственные финансы: структура и функции (1)

Государственные и муниципальные финансы – совокупность

Государственные финансы: структура и функции (2)

Функции государственных финансов РФ

Распределительная

Контрольная

Регулирующая

Формы государственных финансов

Государственные финансы: структура и функции (2)

Функции государственных финансов РФ

Распределительная

Контрольная

Регулирующая

Формы государственных финансов

Доходы и расходы бюджета

Виды доходов и расходов бюджета

Доходы:

Налоговые доходы

Неналоговые доходы

таможенные

Доходы и расходы бюджета

Виды доходов и расходов бюджета

Доходы:

Налоговые доходы

Неналоговые доходы

таможенные

Государственные финансы в России: доходы (1)

Доходы бюджетной системы РФ в 2019

Государственные финансы в России: доходы (1)

Доходы бюджетной системы РФ в 2019

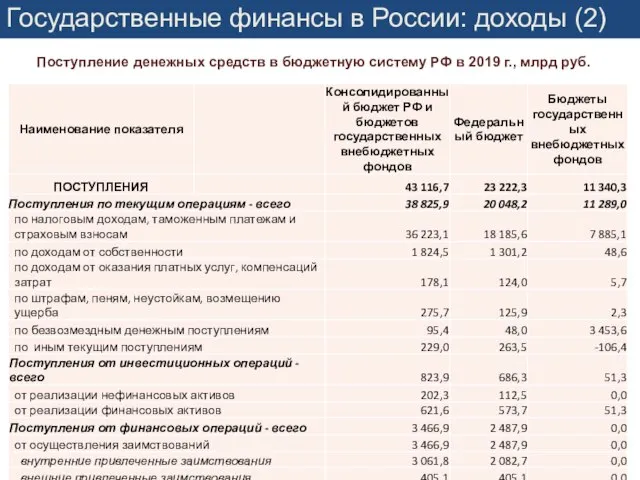

Государственные финансы в России: доходы (2)

Поступление денежных средств в бюджетную систему

Государственные финансы в России: доходы (2)

Поступление денежных средств в бюджетную систему

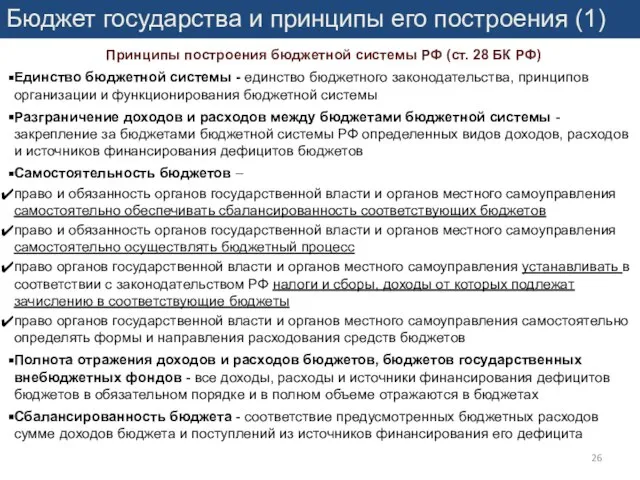

Бюджет государства и принципы его построения (1)

Принципы построения бюджетной системы РФ

Бюджет государства и принципы его построения (1)

Принципы построения бюджетной системы РФ

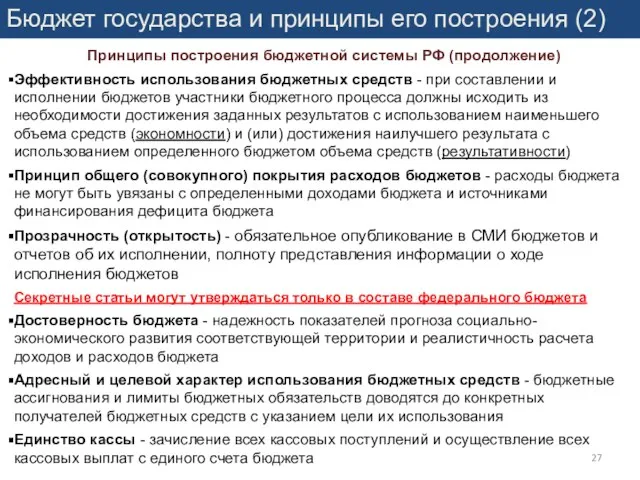

Бюджет государства и принципы его построения (2)

Принципы построения бюджетной системы РФ

Бюджет государства и принципы его построения (2)

Принципы построения бюджетной системы РФ

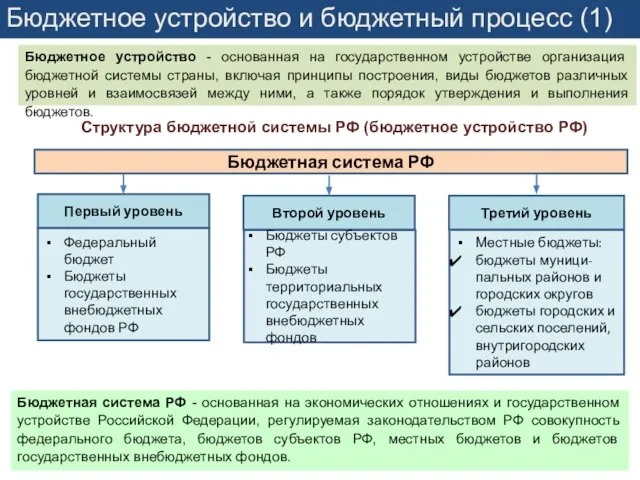

Бюджетное устройство и бюджетный процесс (1)

Структура бюджетной системы РФ (бюджетное устройство

Бюджетное устройство и бюджетный процесс (1)

Структура бюджетной системы РФ (бюджетное устройство

Бюджетное устройство и бюджетный процесс (2)

Бюджетный процесс РФ (на примере федерального

Бюджетное устройство и бюджетный процесс (2)

Бюджетный процесс РФ (на примере федерального

Бюджетный процесс РФ (на примере федерального бюджета)

Главные распорядители средств федерального бюджета

Бюджетный процесс РФ (на примере федерального бюджета)

Главные распорядители средств федерального бюджета

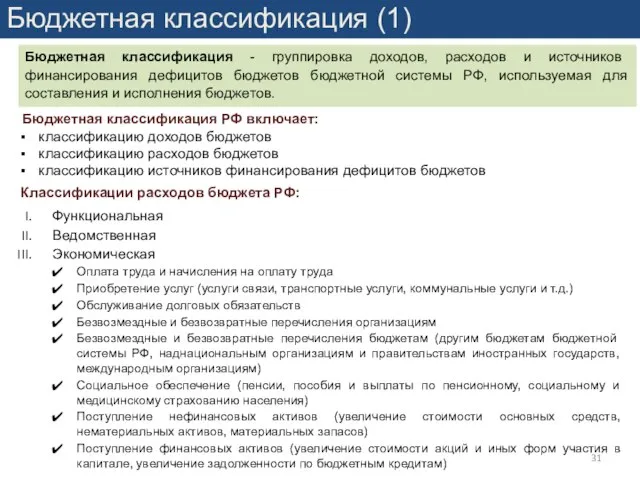

Бюджетная классификация РФ включает:

Бюджетная классификация (1)

Бюджетная классификация - группировка доходов, расходов

Бюджетная классификация РФ включает:

Бюджетная классификация (1)

Бюджетная классификация - группировка доходов, расходов

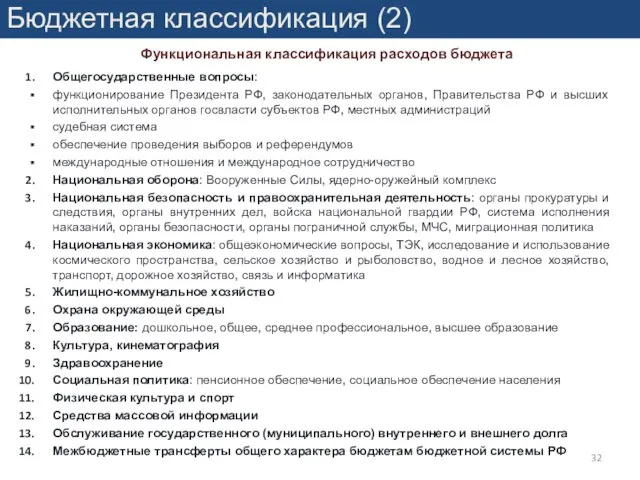

Функциональная классификация расходов бюджета

Бюджетная классификация (2)

Общегосударственные вопросы:

функционирование Президента РФ, законодательных органов,

Функциональная классификация расходов бюджета

Бюджетная классификация (2)

Общегосударственные вопросы:

функционирование Президента РФ, законодательных органов,

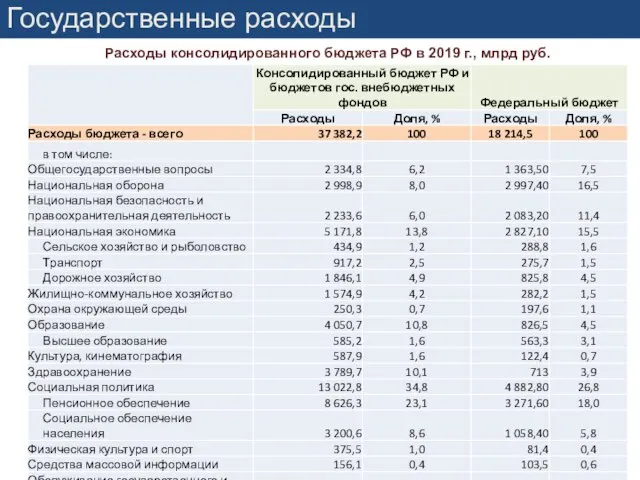

Государственные расходы

Расходы консолидированного бюджета РФ в 2019 г., млрд руб.

Государственные расходы

Расходы консолидированного бюджета РФ в 2019 г., млрд руб.

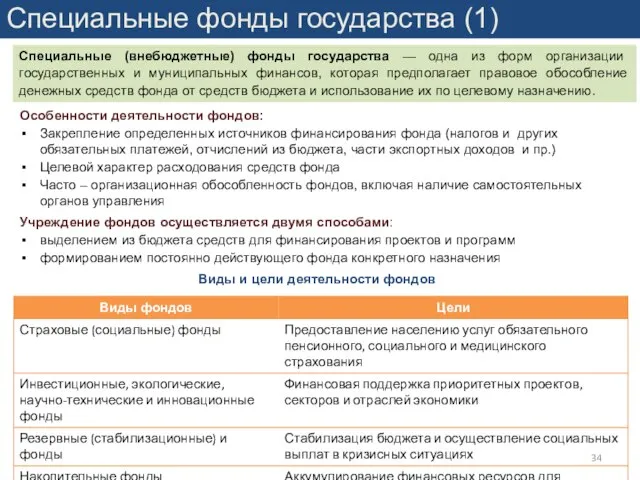

Специальные фонды государства (1)

Специальные (внебюджетные) фонды государства — одна из форм

Специальные фонды государства (1)

Специальные (внебюджетные) фонды государства — одна из форм

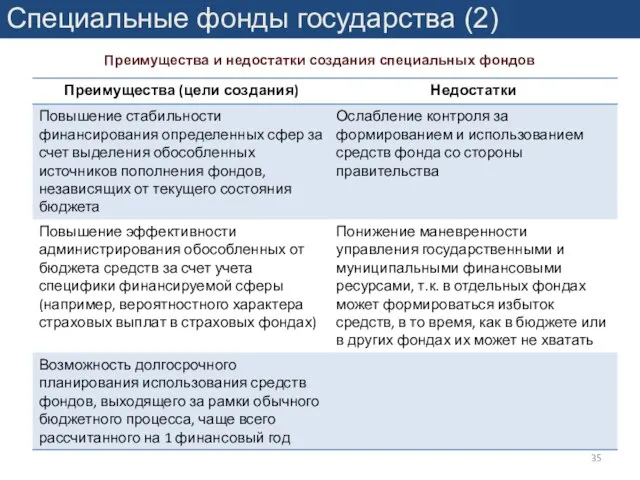

Специальные фонды государства (2)

Преимущества и недостатки создания специальных фондов

Специальные фонды государства (2)

Преимущества и недостатки создания специальных фондов

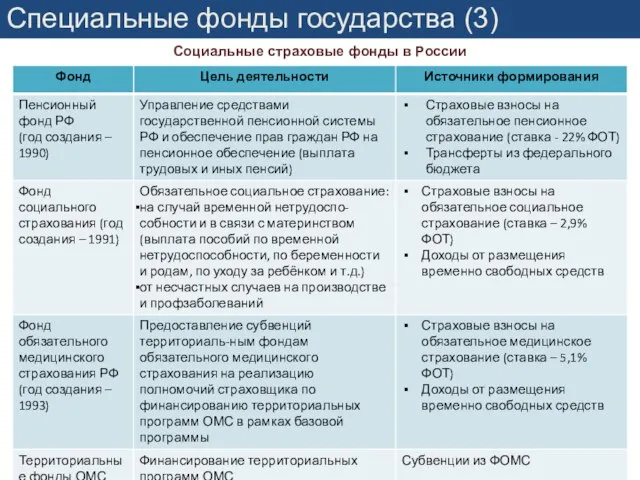

Специальные фонды государства (3)

Социальные страховые фонды в России

Специальные фонды государства (3)

Социальные страховые фонды в России

Специальные фонды государства (4)

Поступление и расходование средств страховых фондов в России

Специальные фонды государства (4)

Поступление и расходование средств страховых фондов в России

Специальные фонды государства (5)

Специальные фонды государства (5)

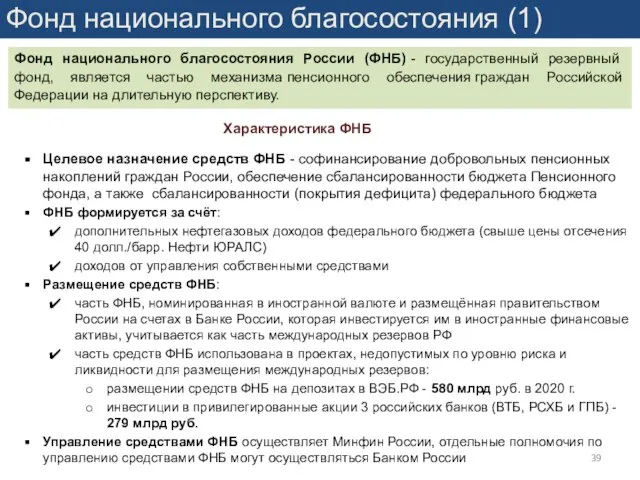

Фонд национального благосостояния (1)

Характеристика ФНБ

Фонд национального благосостояния России (ФНБ) - государственный резервный

Фонд национального благосостояния (1)

Характеристика ФНБ

Фонд национального благосостояния России (ФНБ) - государственный резервный

Фонд национального благосостояния (2)

Объем ФНБ

Фонд национального благосостояния (2)

Объем ФНБ

Бюджетный дефицит и государственный долг

Бюджетный дефицит и государственный долг

Сбалансированность бюджета (1)

Дефицит бюджета - превышение расходов бюджета над его доходами,

Сбалансированность бюджета (1)

Дефицит бюджета - превышение расходов бюджета над его доходами,

Сбалансированность бюджета (2)

Отношение профицита (дефицита) консолидированного бюджета РФ

И бюджетов государственных

Сбалансированность бюджета (2)

Отношение профицита (дефицита) консолидированного бюджета РФ

И бюджетов государственных

Дефицит бюджета (1)

Виды дефицита государственного бюджета

По срокам: долгосрочный (хронический) и

Дефицит бюджета (1)

Виды дефицита государственного бюджета

По срокам: долгосрочный (хронический) и

Дефицит бюджета (2)

Профицит/дефицит государственного бюджета стран мира, % ВВП

Источник: МВФ

Дефицит бюджета (2)

Профицит/дефицит государственного бюджета стран мира, % ВВП

Источник: МВФ

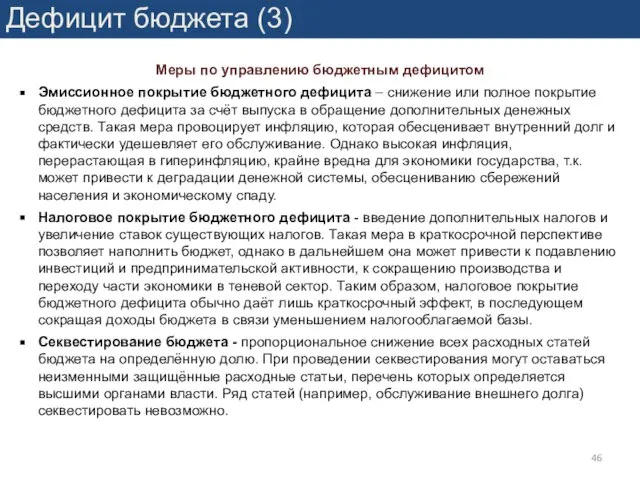

Дефицит бюджета (3)

Меры по управлению бюджетным дефицитом

Эмиссионное покрытие бюджетного дефицита –

Дефицит бюджета (3)

Меры по управлению бюджетным дефицитом

Эмиссионное покрытие бюджетного дефицита –

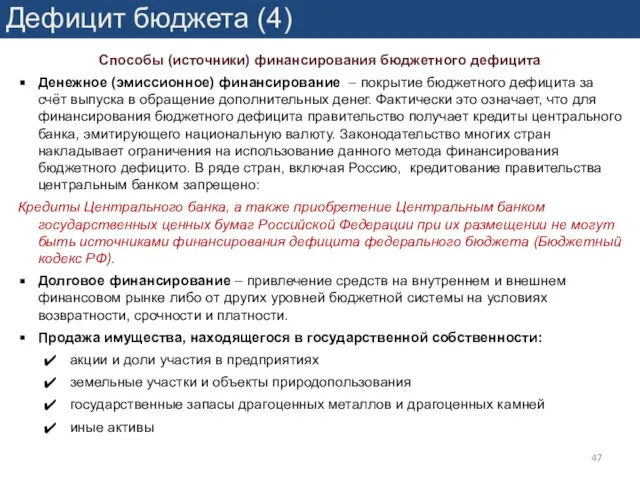

Дефицит бюджета (4)

Способы (источники) финансирования бюджетного дефицита

Денежное (эмиссионное) финансирование – покрытие

Дефицит бюджета (4)

Способы (источники) финансирования бюджетного дефицита

Денежное (эмиссионное) финансирование – покрытие

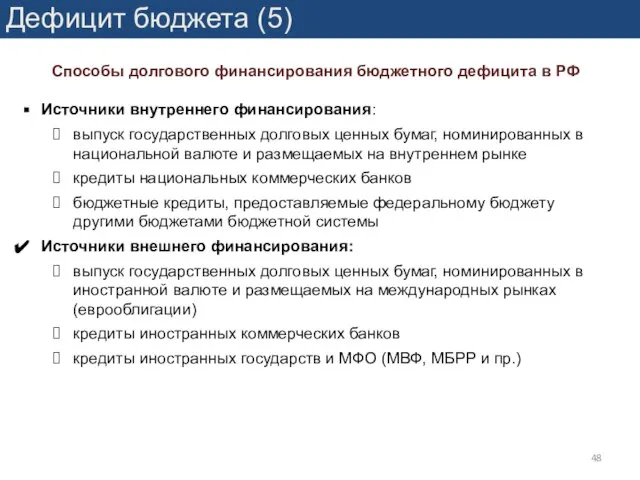

Дефицит бюджета (5)

Способы долгового финансирования бюджетного дефицита в РФ

Источники внутреннего финансирования:

выпуск

Дефицит бюджета (5)

Способы долгового финансирования бюджетного дефицита в РФ

Источники внутреннего финансирования:

выпуск

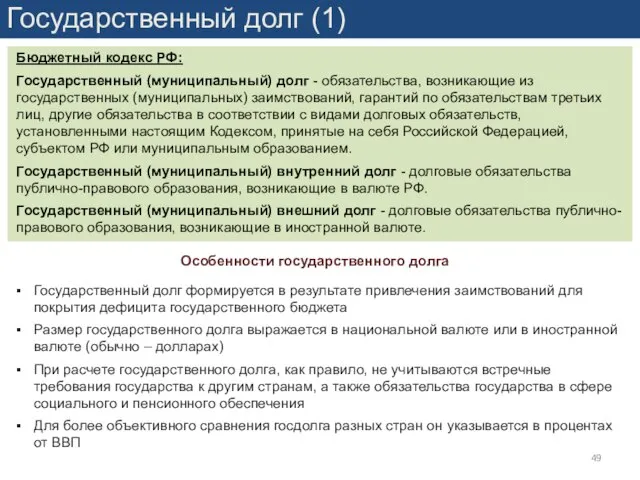

Государственный долг (1)

Особенности государственного долга

Бюджетный кодекс РФ:

Государственный (муниципальный) долг - обязательства, возникающие

Государственный долг (1)

Особенности государственного долга

Бюджетный кодекс РФ:

Государственный (муниципальный) долг - обязательства, возникающие

Государственный долг (2)

Классификации государственного долга

По принадлежности кредитора:

Внутренний – долг перед резидентами

Государственный долг (2)

Классификации государственного долга

По принадлежности кредитора:

Внутренний – долг перед резидентами

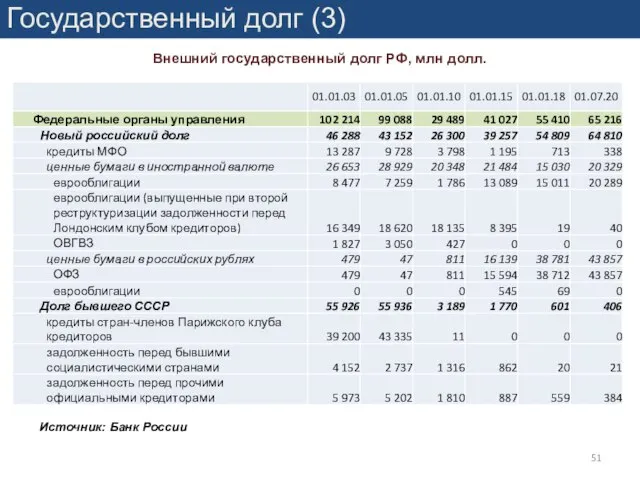

Государственный долг (3)

Внешний государственный долг РФ, млн долл.

Источник: Банк России

Государственный долг (3)

Внешний государственный долг РФ, млн долл.

Источник: Банк России

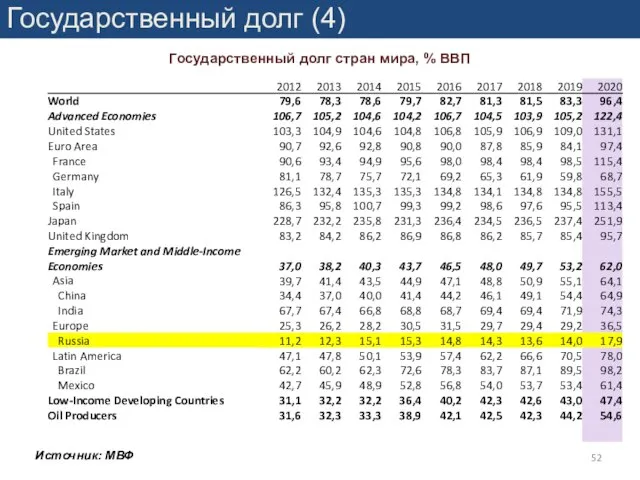

Государственный долг (4)

Государственный долг стран мира, % ВВП

Источник: МВФ

Государственный долг (4)

Государственный долг стран мира, % ВВП

Источник: МВФ

Налоговое стимулирование деятельности корпораций

Налоговое стимулирование деятельности корпораций

Налогообложение предприятий: основные аспекты (1)

Налог — обязательный, индивидуально безвозмездный платеж,

Налогообложение предприятий: основные аспекты (1)

Налог — обязательный, индивидуально безвозмездный платеж,

Налогообложение предприятий: основные аспекты (2)

Нормативная база налогообложения предприятий

1. Налоговый кодекс Российской

Налогообложение предприятий: основные аспекты (2)

Нормативная база налогообложения предприятий

1. Налоговый кодекс Российской

Налогообложение предприятий: основные аспекты (3)

Поступления налогов по уровням бюджета в 2016-2018 гг.

Поступления по

Налогообложение предприятий: основные аспекты (3)

Поступления налогов по уровням бюджета в 2016-2018 гг.

Поступления по

Налогообложение предприятий: основные аспекты (4)

Налоговая нагрузка на экономику в различных странах

Налогообложение предприятий: основные аспекты (4)

Налоговая нагрузка на экономику в различных странах

Налогообложение предприятий: основные аспекты (5)

Налоговая нагрузка на предприятия по видам экономической

Налогообложение предприятий: основные аспекты (5)

Налоговая нагрузка на предприятия по видам экономической

Налоговое регулирование деятельности корпораций

Налоговое регулирование деятельности корпораций

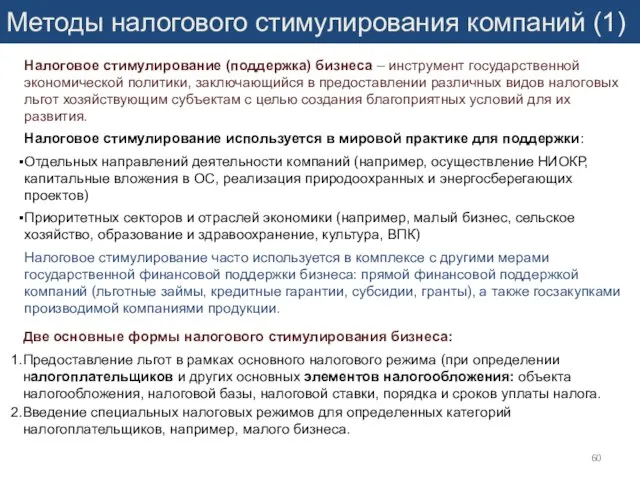

Методы налогового стимулирования компаний (1)

Две основные формы налогового стимулирования бизнеса:

Предоставление льгот

Методы налогового стимулирования компаний (1)

Две основные формы налогового стимулирования бизнеса:

Предоставление льгот

Деятельность рейтинговых агентств: проблемы и перспективы

Деятельность рейтинговых агентств: проблемы и перспективы Анализ и учет сырья и материалов на складах и в бухгалтерии

Анализ и учет сырья и материалов на складах и в бухгалтерии Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы

Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы Совершенствование управления кредитными рисками коммерческого банка

Совершенствование управления кредитными рисками коммерческого банка Методы расчета затрат

Методы расчета затрат Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп)

Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп) Налог на прибыль. Практическое занятие 5

Налог на прибыль. Практическое занятие 5 Особенности отбора финансовых организаций для целей оказания финансовых услуг для государственных нужд

Особенности отбора финансовых организаций для целей оказания финансовых услуг для государственных нужд Виды заработной платы

Виды заработной платы Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России МСА (ISA) 530 Аудиторская выборка

МСА (ISA) 530 Аудиторская выборка Бюджетирование в холдинге РЖД

Бюджетирование в холдинге РЖД Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации Price Action: уровни и зоны поддержки/сопротивления. Семинар №5

Price Action: уровни и зоны поддержки/сопротивления. Семинар №5 Податок на додану вартість

Податок на додану вартість Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Итоги социально-экономического развития сельского поселения

Итоги социально-экономического развития сельского поселения Капитальный ремонт общего имущества многоквартирных домов

Капитальный ремонт общего имущества многоквартирных домов Анализ кредитных операций. (Тема 7)

Анализ кредитных операций. (Тема 7) Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект)

Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект) Организация заработной платы

Организация заработной платы Анализ спроса и предложения

Анализ спроса и предложения Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Успешные MLM компании. Криптовалюты

Успешные MLM компании. Криптовалюты Государственная поддержка малого и среднего бизнеса в виде микрозаймов

Государственная поддержка малого и среднего бизнеса в виде микрозаймов Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Бюджет для граждан

Бюджет для граждан