- МСА (ISA) 530 Аудиторская выборка

Содержание

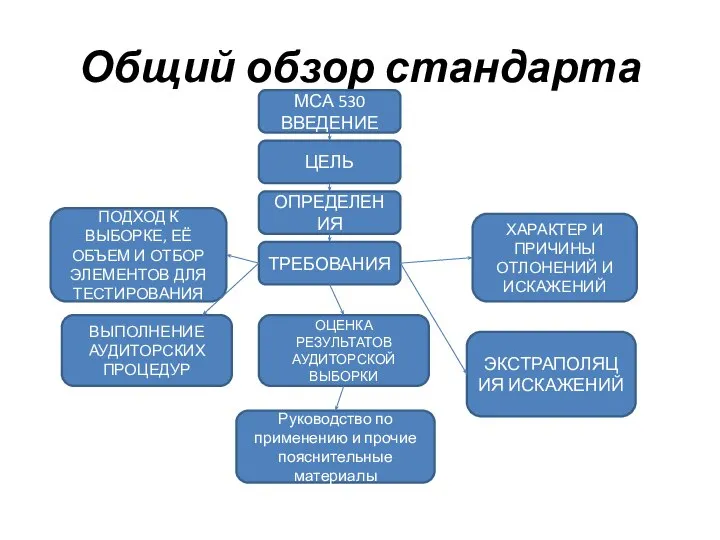

- 2. Общий обзор стандарта МСА 530 ВВЕДЕНИЕ ОПРЕДЕЛЕНИЯ ТРЕБОВАНИЯ ЦЕЛЬ ПОДХОД К ВЫБОРКЕ, ЕЁ ОБЪЕМ И ОТБОР

- 3. Сфера применения Сфера применения: применяется в случаях, когда аудитор принял решение использовать аудиторскую выборку; рассматриваются вопросы

- 4. Определения Аудиторская выборка — применение аудиторских процедур к менее чем 100% значимых для аудита элементов генеральной

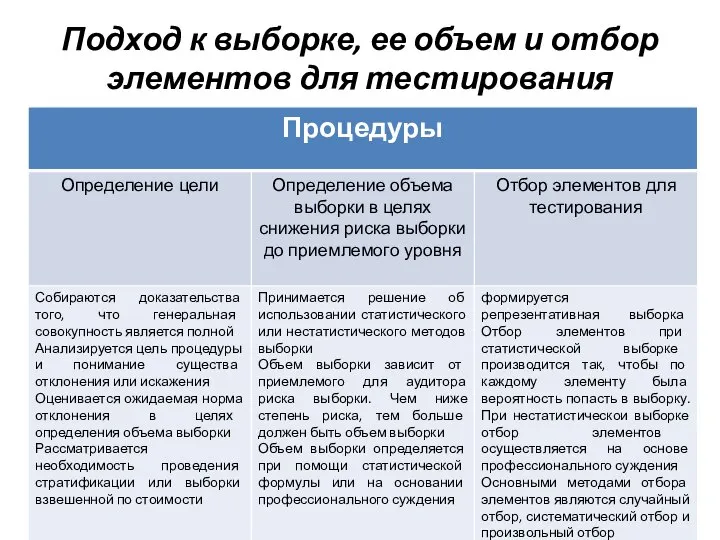

- 5. Подход к выборке, ее объем и отбор элементов для тестирования

- 6. Методы отбора элементов выборки Случайный отбор Производится с использованием генератора случайных чисел, например, таблиц случайных чисел

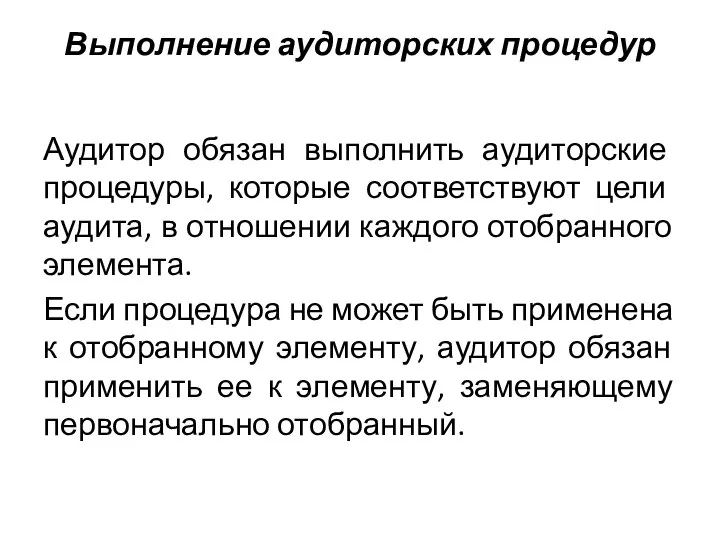

- 7. Выполнение аудиторских процедур Аудитор обязан выполнить аудиторские процедуры, которые соответствуют цели аудита, в отношении каждого отобранного

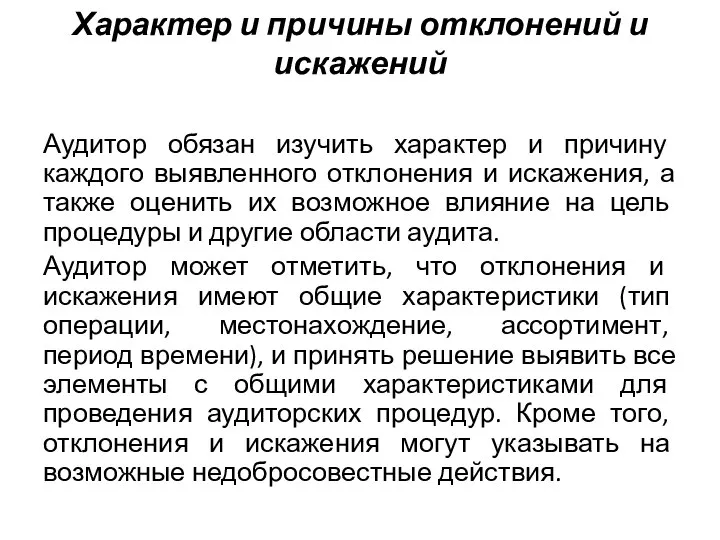

- 8. Характер и причины отклонений и искажений Аудитор обязан изучить характер и причину каждого выявленного отклонения и

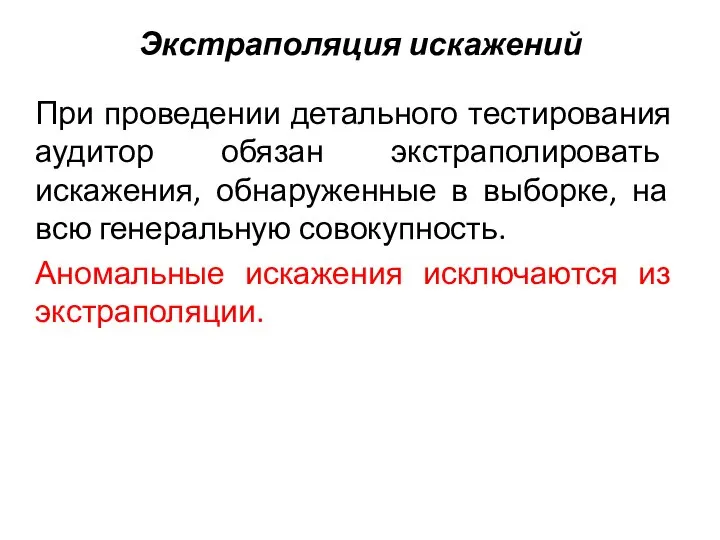

- 9. Экстраполяция искажений При проведении детального тестирования аудитор обязан экстраполировать искажения, обнаруженные в выборке, на всю генеральную

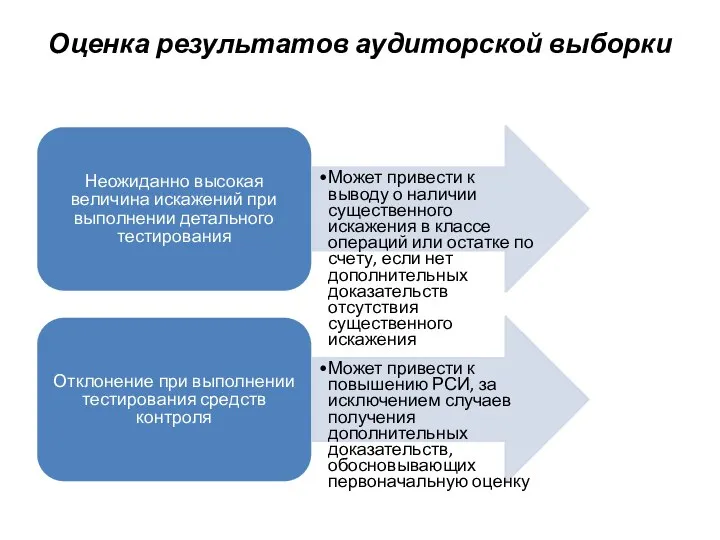

- 10. Оценка результатов аудиторской выборки Неожиданно высокая величина искажений при выполнении детального тестирования Может привести к выводу

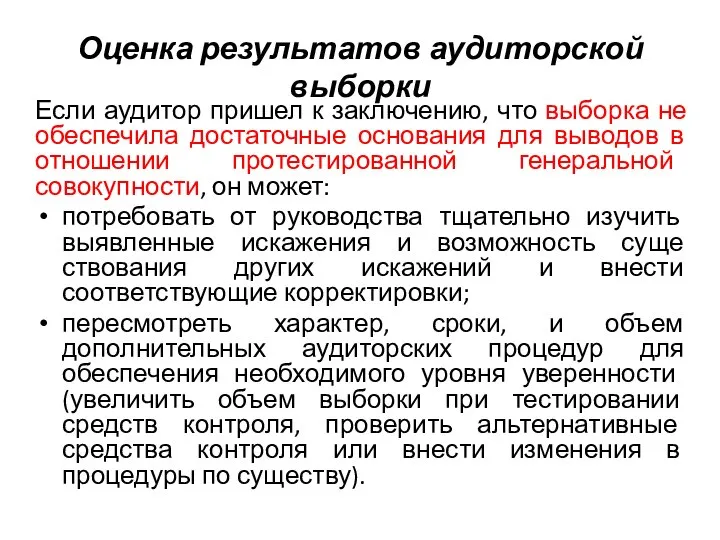

- 11. Оценка результатов аудиторской выборки Если аудитор пришел к заключению, что выборка не обеспечила достаточные основания для

- 13. Скачать презентацию

Общий обзор стандарта

МСА 530

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛЬ

ПОДХОД К ВЫБОРКЕ, ЕЁ ОБЪЕМ И ОТБОР ЭЛЕМЕНТОВ

Общий обзор стандарта

МСА 530

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛЬ

ПОДХОД К ВЫБОРКЕ, ЕЁ ОБЪЕМ И ОТБОР ЭЛЕМЕНТОВ

Сфера применения

Сфера применения: применяется в случаях, когда аудитор принял решение

Сфера применения

Сфера применения: применяется в случаях, когда аудитор принял решение

Определения

Аудиторская выборка — применение аудиторских процедур к менее чем 100% значимых

Определения

Аудиторская выборка — применение аудиторских процедур к менее чем 100% значимых

Подход к выборке, ее объем и отбор элементов для тестирования

Подход к выборке, ее объем и отбор элементов для тестирования

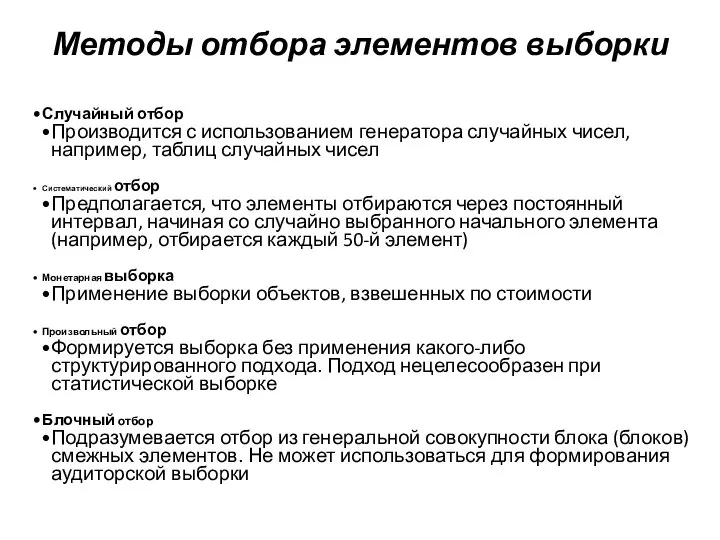

Методы отбора элементов выборки

Случайный отбор

Производится с использованием генератора случайных чисел, например,

Методы отбора элементов выборки

Случайный отбор

Производится с использованием генератора случайных чисел, например,

Выполнение аудиторских процедур

Аудитор обязан выполнить аудиторские процедуры, которые соответствуют цели аудита,

Выполнение аудиторских процедур

Аудитор обязан выполнить аудиторские процедуры, которые соответствуют цели аудита,

Характер и причины отклонений и искажений

Аудитор обязан изучить характер и причину

Характер и причины отклонений и искажений

Аудитор обязан изучить характер и причину

Экстраполяция искажений

При проведении детального тестирования аудитор обязан экстраполировать искажения, обнаруженные в

Экстраполяция искажений

При проведении детального тестирования аудитор обязан экстраполировать искажения, обнаруженные в

Оценка результатов аудиторской выборки

Неожиданно высокая величина искажений при выполнении детального

Оценка результатов аудиторской выборки

Неожиданно высокая величина искажений при выполнении детального

Оценка результатов аудиторской выборки

Если аудитор пришел к заключению, что выборка не

Оценка результатов аудиторской выборки

Если аудитор пришел к заключению, что выборка не

Учет денежных средств

Учет денежных средств Основные фонды

Основные фонды Финансовые отчеты. Приложение 2 - неденежные расходы

Финансовые отчеты. Приложение 2 - неденежные расходы Правові основи фінансової діяльності української держави та органів місцевого самоврядування

Правові основи фінансової діяльності української держави та органів місцевого самоврядування Налоговый учет и налоговая отчетность по налогу на доходы физических лиц

Налоговый учет и налоговая отчетность по налогу на доходы физических лиц Курс обучения Xelius Group. Инвестиции на Миллион

Курс обучения Xelius Group. Инвестиции на Миллион Ценные бумаги

Ценные бумаги Форфейтинг

Форфейтинг Principles of Corporate Finance

Principles of Corporate Finance Обращение по акции. Бесплатное обслуживание Tinkoff Black

Обращение по акции. Бесплатное обслуживание Tinkoff Black Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Место и значение федерального бюджета в обеспечении социально-экономического развития государства

Место и значение федерального бюджета в обеспечении социально-экономического развития государства Конференция. Инвестор и предприниматель, трудности расставания

Конференция. Инвестор и предприниматель, трудности расставания Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты Меры поддержки частных инвесторов

Меры поддержки частных инвесторов Грошовий обіг і грошові потоки

Грошовий обіг і грошові потоки Учет переоценки товаров. Товары учитываются по стоимости приобретения

Учет переоценки товаров. Товары учитываются по стоимости приобретения Страхование банковских вкладов

Страхование банковских вкладов Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Бухгалтерская отчетность

Бухгалтерская отчетность Оператор Фискальных Данных. Процесс подключения и условия взаимодействия

Оператор Фискальных Данных. Процесс подключения и условия взаимодействия Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике

Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике Финансы

Финансы Разработка бизнес-плана создания предприятия туриндустрии

Разработка бизнес-плана создания предприятия туриндустрии Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Особенности финансов малых предприятий

Особенности финансов малых предприятий Учет основных средств организации (на примере ЗАО РЗЗ)

Учет основных средств организации (на примере ЗАО РЗЗ) Финансовые результаты

Финансовые результаты