- Формирование прибыли на предприятии

Содержание

- 2. Планирование прибыли: Планирование прибыли подразумевает под собой процесс обеспечения формирования прибыли в нужном объёме и эффективном

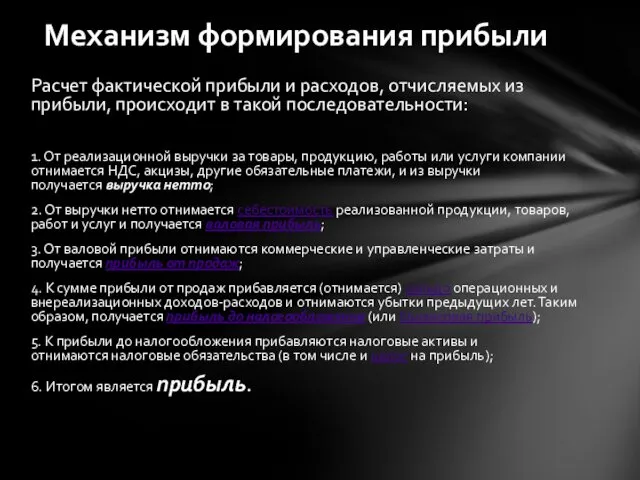

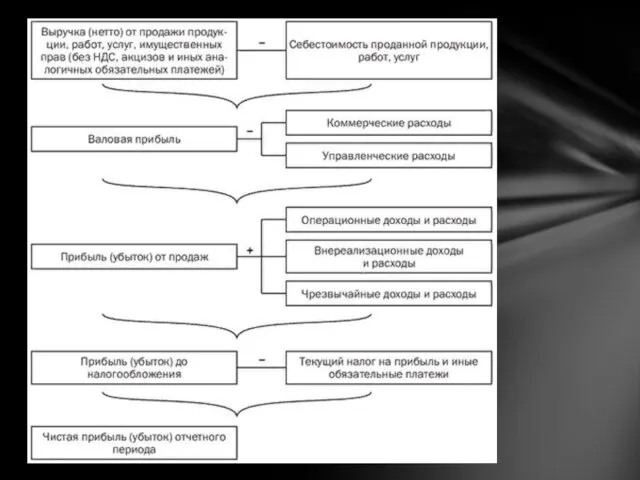

- 4. Расчет фактической прибыли и расходов, отчисляемых из прибыли, происходит в такой последовательности: 1. От реализационной выручки

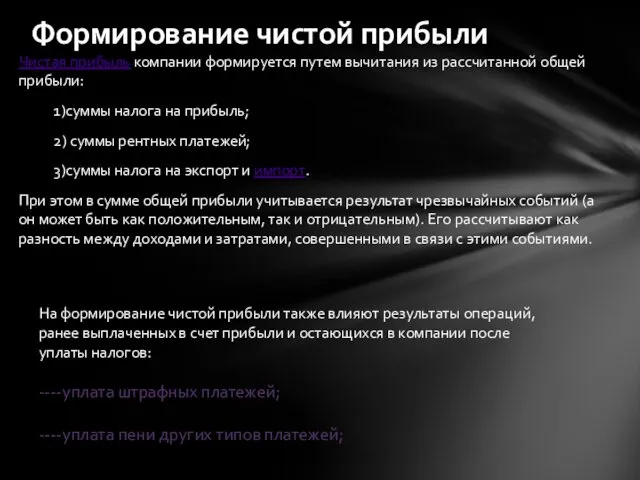

- 6. Чистая прибыль компании формируется путем вычитания из рассчитанной общей прибыли: 1)суммы налога на прибыль; 2) суммы

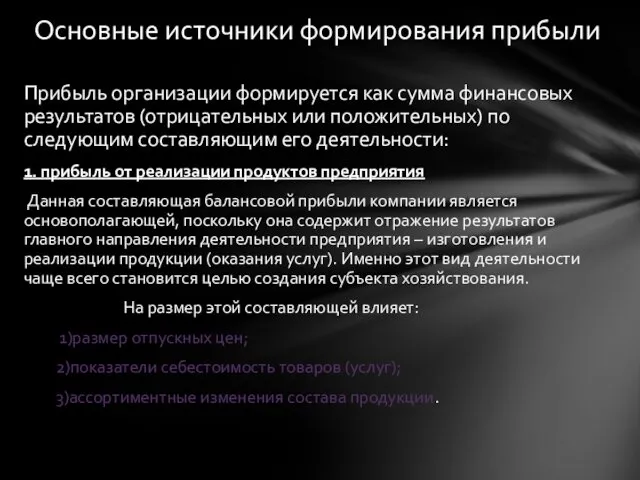

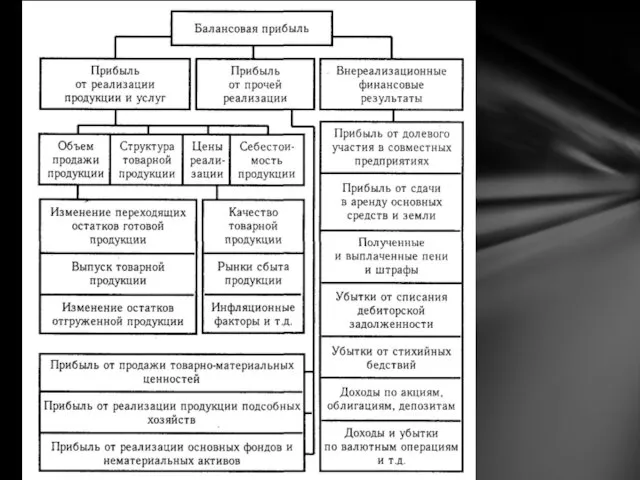

- 8. Прибыль организации формируется как сумма финансовых результатов (отрицательных или положительных) по следующим составляющим его деятельности: 1.

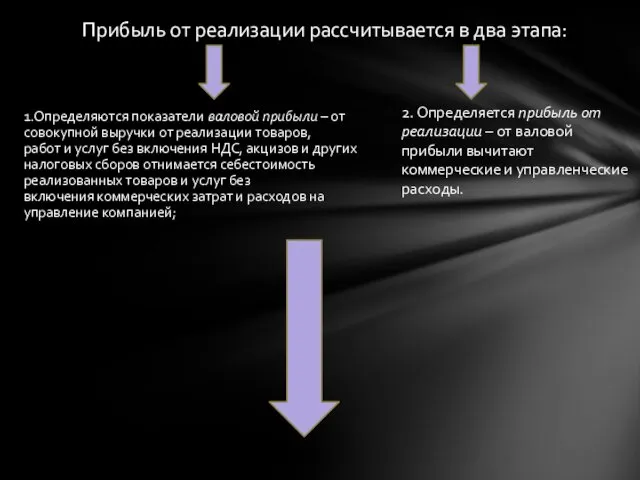

- 9. 1.Определяются показатели валовой прибыли – от совокупной выручки от реализации товаров, работ и услуг без включения

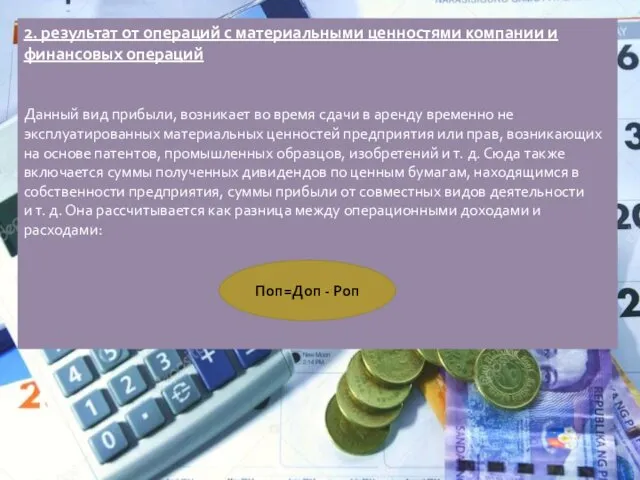

- 11. 2. результат от операций с материальными ценностями компании и финансовых операций Данный вид прибыли, возникает во

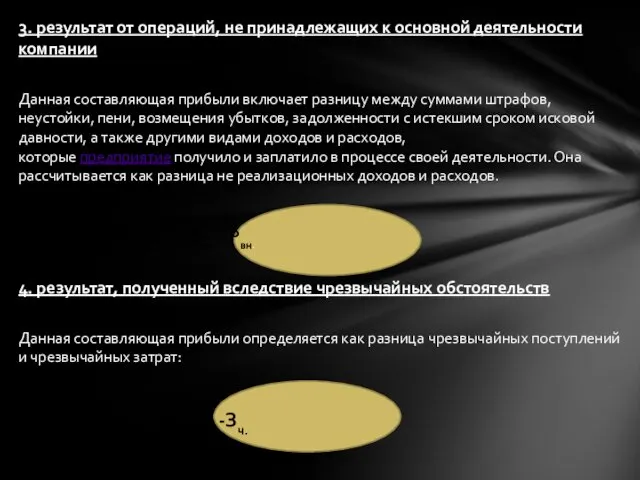

- 12. 3. результат от операций, не принадлежащих к основной деятельности компании Данная составляющая прибыли включает разницу между

- 14. Скачать презентацию

Планирование прибыли:

Планирование прибыли подразумевает под собой процесс обеспечения формирования прибыли в нужном объёме и эффективном ее применении,

Планирование прибыли:

Планирование прибыли подразумевает под собой процесс обеспечения формирования прибыли в нужном объёме и эффективном ее применении,

Расчет фактической прибыли и расходов, отчисляемых из прибыли, происходит в такой последовательности:

1.

Расчет фактической прибыли и расходов, отчисляемых из прибыли, происходит в такой последовательности:

1.

Чистая прибыль компании формируется путем вычитания из рассчитанной общей прибыли:

1)суммы налога на прибыль;

Чистая прибыль компании формируется путем вычитания из рассчитанной общей прибыли:

1)суммы налога на прибыль;

Прибыль организации формируется как сумма финансовых результатов (отрицательных или положительных) по следующим

Прибыль организации формируется как сумма финансовых результатов (отрицательных или положительных) по следующим

1.Определяются показатели валовой прибыли – от совокупной выручки от реализации товаров, работ и услуг без включения НДС, акцизов

1.Определяются показатели валовой прибыли – от совокупной выручки от реализации товаров, работ и услуг без включения НДС, акцизов

2. результат от операций с материальными ценностями компании и финансовых операций

Данный вид прибыли,

2. результат от операций с материальными ценностями компании и финансовых операций

Данный вид прибыли,

3. результат от операций, не принадлежащих к основной деятельности компании

Данная составляющая прибыли

3. результат от операций, не принадлежащих к основной деятельности компании

Данная составляющая прибыли

Бюджет семьи

Бюджет семьи Методы прогнозирования банкротства предприятий

Методы прогнозирования банкротства предприятий Бухгалтерский учет. Подготовка и представление финансовой отчетности

Бухгалтерский учет. Подготовка и представление финансовой отчетности Экономика в энергетике. Анализ инвестиций в реальные активы. Обоснование метода оценки инвестиционного проекта

Экономика в энергетике. Анализ инвестиций в реальные активы. Обоснование метода оценки инвестиционного проекта Построение платежной матрицы. Задачи

Построение платежной матрицы. Задачи Объекты бухгалтерского учета (1)

Объекты бухгалтерского учета (1) Общая характеристика организации. Анализ финансового состояния и развития АЗС ООО Регион

Общая характеристика организации. Анализ финансового состояния и развития АЗС ООО Регион Деньги и их функции

Деньги и их функции Госпошлина при регистрации ИП

Госпошлина при регистрации ИП Валюта разных стран

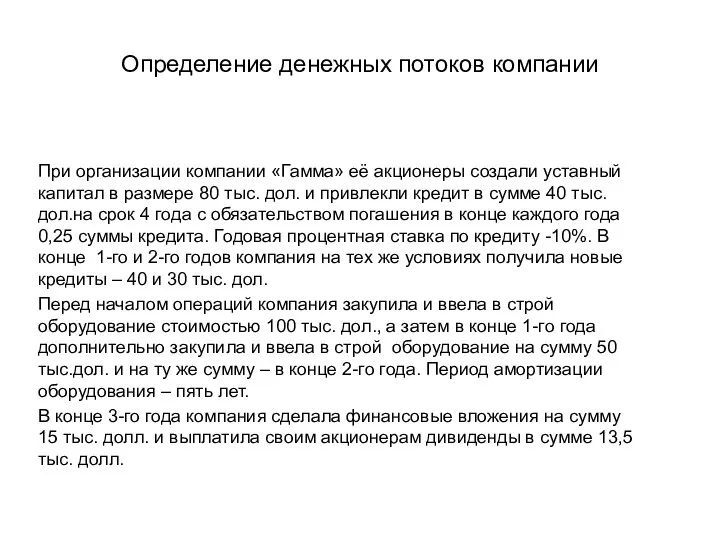

Валюта разных стран Определение денежных потоков компании Гамма

Определение денежных потоков компании Гамма Порядок формування рейтингу студентів. Розрахунок рейтингу

Порядок формування рейтингу студентів. Розрахунок рейтингу Финансовые рынки и инструменты

Финансовые рынки и инструменты Анализ издержек на персонал. Оценка стоимости рабочей силы

Анализ издержек на персонал. Оценка стоимости рабочей силы Программа поддержки местных инициатив в сельском поселении Стерлибашевский сельсовет

Программа поддержки местных инициатив в сельском поселении Стерлибашевский сельсовет Основные концепции финансового менеджмента

Основные концепции финансового менеджмента Программа смешанного страхования жизни Гармония жизни

Программа смешанного страхования жизни Гармония жизни Мероприятия, по совершенствованию управления основными средствами предприятия, на примере ООО Строй-Класс Плюс

Мероприятия, по совершенствованию управления основными средствами предприятия, на примере ООО Строй-Класс Плюс Пенсионные системы. Модели и реформирование

Пенсионные системы. Модели и реформирование АнтиВирус. Страхование на случай заболевания коронавирусной инфекцией. АО АльфаСтрахование

АнтиВирус. Страхование на случай заболевания коронавирусной инфекцией. АО АльфаСтрахование Как работает налоговая служба

Как работает налоговая служба Профиль Экономист производства

Профиль Экономист производства Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Налоговая система

Налоговая система Налоговая система в Республике Казахстан

Налоговая система в Республике Казахстан Финансы для не финансистов

Финансы для не финансистов Задачи на оптимизацию и проценты

Задачи на оптимизацию и проценты Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия