- Пенсионные системы. Модели и реформирование

Содержание

- 2. Структура лекции Развитие пенсионных систем в XX веке Характеристика распределительной и накопительной моделей пенсионных систем Примеры

- 3. Развитие пенсионных систем в XX веке Немецкая модель была направлена на сохранение социального статуса работающего после

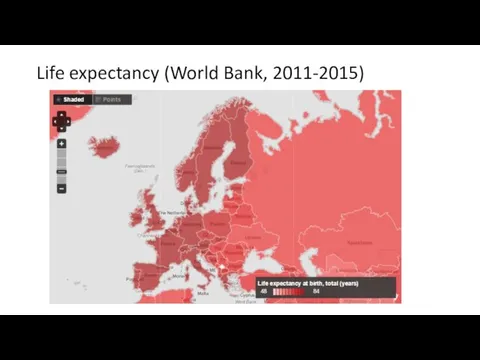

- 4. Life expectancy (World Bank, 2011-2015)

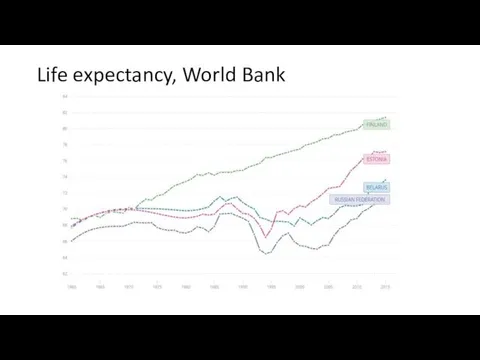

- 5. Life expectancy, World Bank

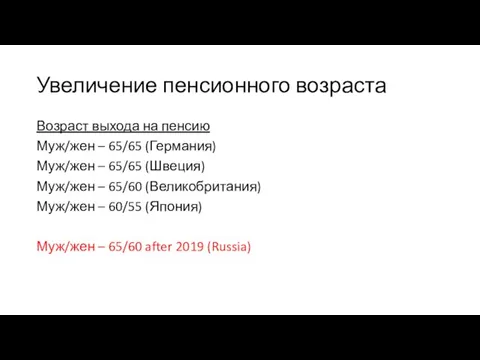

- 6. Увеличение пенсионного возраста Возраст выхода на пенсию Муж/жен – 65/65 (Германия) Муж/жен – 65/65 (Швеция) Муж/жен

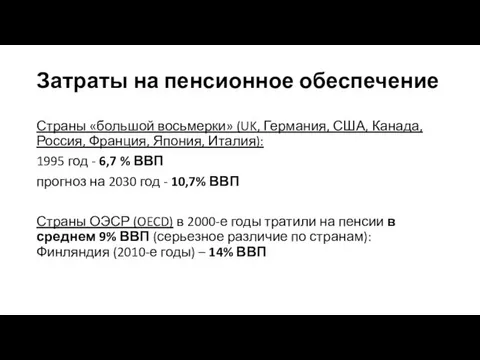

- 7. Затраты на пенсионное обеспечение Страны «большой восьмерки» (UK, Германия, США, Канада, Россия, Франция, Япония, Италия): 1995

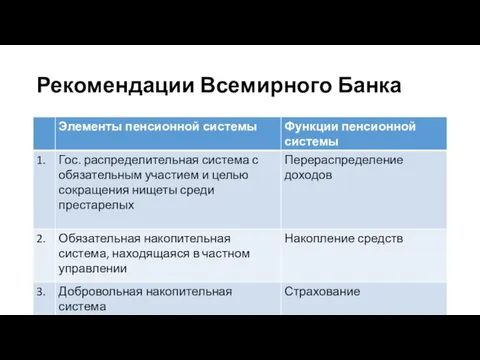

- 8. Рекомендации Всемирного Банка

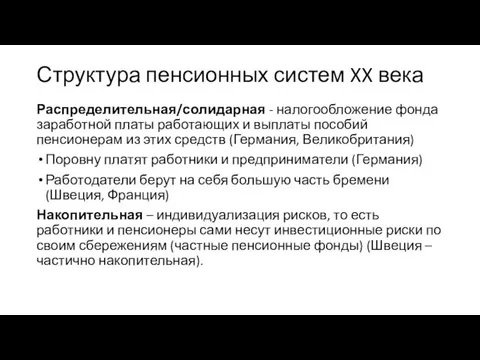

- 9. Структура пенсионных систем XX века Распределительная/солидарная - налогообложение фонда заработной платы работающих и выплаты пособий пенсионерам

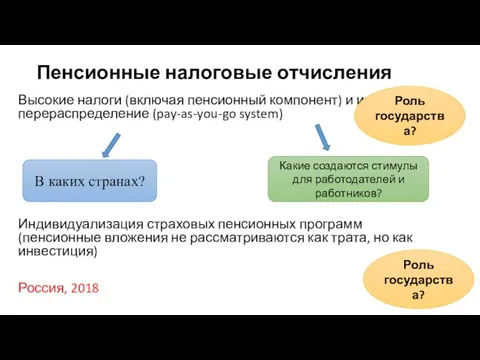

- 10. Пенсионные налоговые отчисления Высокие налоги (включая пенсионный компонент) и их перераспределение (pay-as-you-go system) Индивидуализация страховых пенсионных

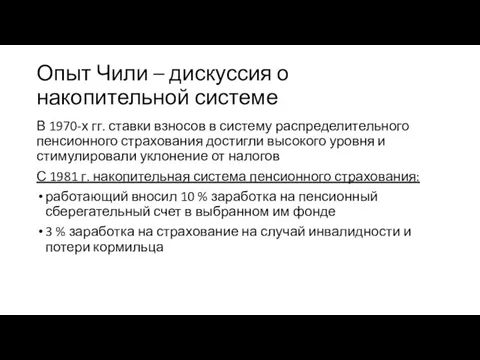

- 11. Опыт Чили – дискуссия о накопительной системе В 1970-х гг. ставки взносов в систему распределительного пенсионного

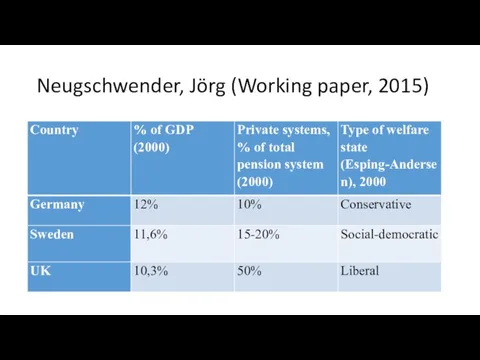

- 12. Neugschwender, Jörg (Working paper, 2015)

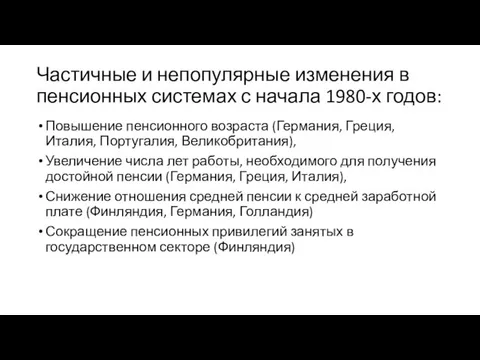

- 13. Частичные и непопулярные изменения в пенсионных системах с начала 1980-х годов: Повышение пенсионного возраста (Германия, Греция,

- 14. Pension system in Ireland https://www.youtube.com/watch?v=y2dALDFUijI Безопасность - инфляция (обесценивание накоплений) Инвестиции с 20 лет

- 15. Великобритания, реформа 1986 года Гос. вмешательство в систему пенсионного обеспечения сведено к минимуму (роль консерваторов), сложная,

- 16. Германия, реформа 1992 года 1. Гос. пенсионное страхование обязательное для всех рабочих и служащих, пенсионное обеспечение

- 17. Финляндия, реформы 1990-х годов 1. Повышен возраст, при достижении которого гражданин получает право досрочно выйти на

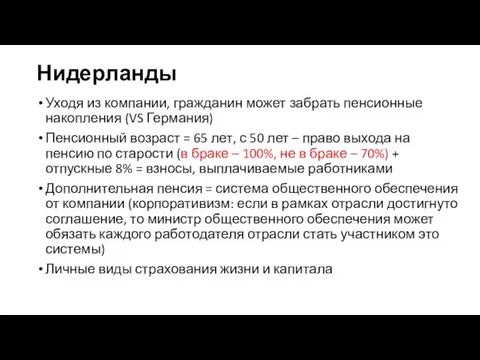

- 18. Нидерланды Уходя из компании, гражданин может забрать пенсионные накопления (VS Германия) Пенсионный возраст = 65 лет,

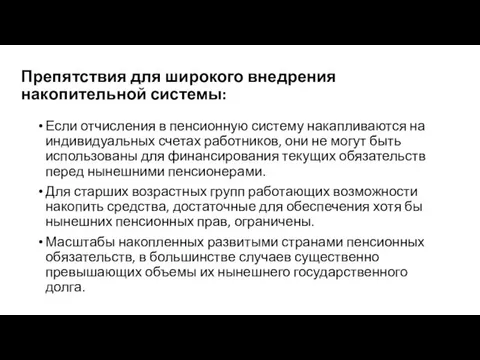

- 19. Препятствия для широкого внедрения накопительной системы: Если отчисления в пенсионную систему накапливаются на индивидуальных счетах работников,

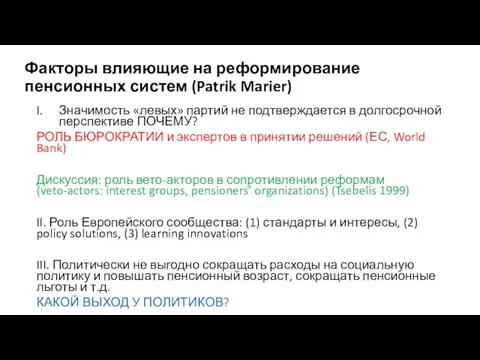

- 20. Факторы влияющие на реформирование пенсионных систем (Patrik Marier) Значимость «левых» партий не подтверждается в долгосрочной перспективе

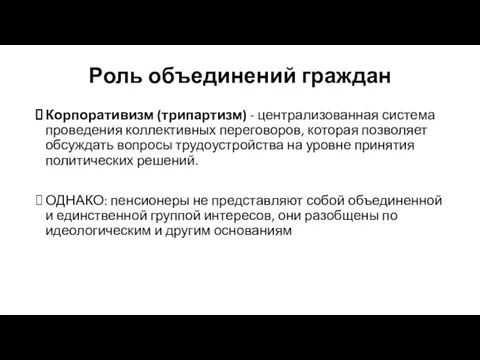

- 21. Роль объединений граждан Корпоративизм (трипартизм) - централизованная система проведения коллективных переговоров, которая позволяет обсуждать вопросы трудоустройства

- 22. Заключение Социальная солидарность VS индивидуализация социальных рисков Эффективность – справедливость Перераспределение снижается в большинстве стран Пенсия

- 24. Скачать презентацию

Структура лекции

Развитие пенсионных систем в XX веке

Характеристика распределительной и накопительной моделей

Структура лекции

Развитие пенсионных систем в XX веке

Характеристика распределительной и накопительной моделей

Развитие пенсионных систем в XX веке

Немецкая модель была направлена на сохранение

Развитие пенсионных систем в XX веке

Немецкая модель была направлена на сохранение

Life expectancy (World Bank, 2011-2015)

Life expectancy (World Bank, 2011-2015)

Life expectancy, World Bank

Life expectancy, World Bank

Увеличение пенсионного возраста

Возраст выхода на пенсию

Муж/жен – 65/65 (Германия)

Муж/жен – 65/65

Увеличение пенсионного возраста

Возраст выхода на пенсию

Муж/жен – 65/65 (Германия)

Муж/жен – 65/65

Затраты на пенсионное обеспечение

Страны «большой восьмерки» (UK, Германия, США, Канада, Россия,

Затраты на пенсионное обеспечение

Страны «большой восьмерки» (UK, Германия, США, Канада, Россия,

Рекомендации Всемирного Банка

Рекомендации Всемирного Банка

Структура пенсионных систем XX века

Распределительная/солидарная - налогообложение фонда заработной платы работающих

Структура пенсионных систем XX века

Распределительная/солидарная - налогообложение фонда заработной платы работающих

Пенсионные налоговые отчисления

Высокие налоги (включая пенсионный компонент) и их перераспределение (pay-as-you-go

Пенсионные налоговые отчисления

Высокие налоги (включая пенсионный компонент) и их перераспределение (pay-as-you-go

Опыт Чили – дискуссия о накопительной системе

В 1970-х гг. ставки взносов

Опыт Чили – дискуссия о накопительной системе

В 1970-х гг. ставки взносов

Neugschwender, Jörg (Working paper, 2015)

Neugschwender, Jörg (Working paper, 2015)

Частичные и непопулярные изменения в пенсионных системах с начала 1980-х годов:

Повышение

Частичные и непопулярные изменения в пенсионных системах с начала 1980-х годов:

Повышение

Pension system in Ireland

https://www.youtube.com/watch?v=y2dALDFUijI

Безопасность - инфляция (обесценивание накоплений)

Инвестиции с 20 лет

Pension system in Ireland

https://www.youtube.com/watch?v=y2dALDFUijI

Безопасность - инфляция (обесценивание накоплений)

Инвестиции с 20 лет

Великобритания, реформа 1986 года

Гос. вмешательство в систему пенсионного обеспечения сведено к

Великобритания, реформа 1986 года

Гос. вмешательство в систему пенсионного обеспечения сведено к

Германия, реформа 1992 года

1. Гос. пенсионное страхование обязательное для всех рабочих

Германия, реформа 1992 года

1. Гос. пенсионное страхование обязательное для всех рабочих

Финляндия, реформы 1990-х годов

1. Повышен возраст, при достижении которого гражданин получает

Финляндия, реформы 1990-х годов

1. Повышен возраст, при достижении которого гражданин получает

Нидерланды

Уходя из компании, гражданин может забрать пенсионные накопления (VS Германия)

Пенсионный возраст

Нидерланды

Уходя из компании, гражданин может забрать пенсионные накопления (VS Германия)

Пенсионный возраст

Препятствия для широкого внедрения накопительной системы:

Если отчисления в пенсионную систему накапливаются

Препятствия для широкого внедрения накопительной системы:

Если отчисления в пенсионную систему накапливаются

Факторы влияющие на реформирование пенсионных систем (Patrik Marier)

Значимость «левых» партий не

Факторы влияющие на реформирование пенсионных систем (Patrik Marier)

Значимость «левых» партий не

Роль объединений граждан

Корпоративизм (трипартизм) - централизованная система проведения коллективных переговоров, которая

Роль объединений граждан

Корпоративизм (трипартизм) - централизованная система проведения коллективных переговоров, которая

Заключение

Социальная солидарность VS индивидуализация социальных рисков

Эффективность – справедливость

Перераспределение снижается в большинстве

Заключение

Социальная солидарность VS индивидуализация социальных рисков

Эффективность – справедливость

Перераспределение снижается в большинстве

Оплата праці

Оплата праці Виды банковских счетов

Виды банковских счетов Производственные ресурсы: основной капитал

Производственные ресурсы: основной капитал Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения Оборотные средства предприятия

Оборотные средства предприятия Основы финансовых вычислений. Сложные проценты

Основы финансовых вычислений. Сложные проценты VIII Уральский инвестиционный форум г. Челябинск

VIII Уральский инвестиционный форум г. Челябинск Семестровая работа по дисциплине Основы экономики и финансовой грамотности

Семестровая работа по дисциплине Основы экономики и финансовой грамотности Стохастические модели динамического программирования

Стохастические модели динамического программирования Prosperity club. Живи и процветай

Prosperity club. Живи и процветай Перший Український Міжнародний Банк (ПУМБ)

Перший Український Міжнародний Банк (ПУМБ) Предпринимательская деятельность и управление финансами

Предпринимательская деятельность и управление финансами Income

Income Бюджет абинского городского поселения на 2021 год и плановый период 2022-2023 годов

Бюджет абинского городского поселения на 2021 год и плановый период 2022-2023 годов Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Промышленность и инвестиции

Промышленность и инвестиции Финансовый контроль

Финансовый контроль Особенности правового регулирования труда самозанятых граждан

Особенности правового регулирования труда самозанятых граждан Налоговый вычет в 2020 году

Налоговый вычет в 2020 году Домовой классический : описание продукта, основные понятия, тарифы. Лекция 3

Домовой классический : описание продукта, основные понятия, тарифы. Лекция 3 Лекция 21 Модуль 5

Лекция 21 Модуль 5 Теоретические концепции корпоративных финансов

Теоретические концепции корпоративных финансов Лекция 3-4. Бухгалтерские информационные системы (БУИС)

Лекция 3-4. Бухгалтерские информационные системы (БУИС) Деньги и банки

Деньги и банки Ценные бумаги: как и где их покупать и продавать. Фондовый рынок как источник финансовых ресурсов для предприятий (IPO, SPO)

Ценные бумаги: как и где их покупать и продавать. Фондовый рынок как источник финансовых ресурсов для предприятий (IPO, SPO) Самые необычные денежные купюры

Самые необычные денежные купюры Облік в оподаткуванні, його зміст та організація на підприємстві

Облік в оподаткуванні, його зміст та організація на підприємстві Экономические основы производства. Прикладные понятия экономики

Экономические основы производства. Прикладные понятия экономики