- Глобальная нестабильность: проблемы, пути преодоления

Содержание

- 2. Вопросы для обсуждения: МИРОВЫЕ РЫНКИ ЛИХОРАДИТ СТРАТЕГИЧЕСКИЙ ВЫБОР РОССИИ ОБЩИЕ ИНТЕРЕСЫ США И РОССИИ ПРОБЛЕМЫ ОТСУТСТВИЯ

- 3. МИРОВЫЕ РЫНКИ ЛИХОРАДИТ Мартовское падение цен на нефть, курса рубля и стоимости ценных бумаг не является

- 4. На чаще весов находятся короновирус и нефть Мировые рынки продолжает лихорадить на фоне новостей о распространении

- 5. Ситуация, свидетелями которой мы сейчас становимся, по-видимому, не имеет прецедентов в истории нефтяного рынка. Комбинация массивного

- 6. Развал соглашения ОПЕК+ 6 марта 2020 г. Казус белли формальный повод начать торговую войну Роснефть Игорь

- 8. Goldman Sachs признал Россию готовой к новому нефтяному порядку Глава «Роснефти» утверждает, что нефтекомпания может вести

- 10. Срывом сделки ОПЕК+ Аналитики американского банка Goldman Sachs пересмотрели свои оценки нефтяного рынка в течение двух

- 12. ОПЕК и Россия начали нефтяную войну, что может подтолкнуть нефть к падению до 20 долларов за

- 13. Разноплановые оценки последствий Очевиднее всего падение рубля отразится на заграничных поездках, вырастут цены на импортные товары:

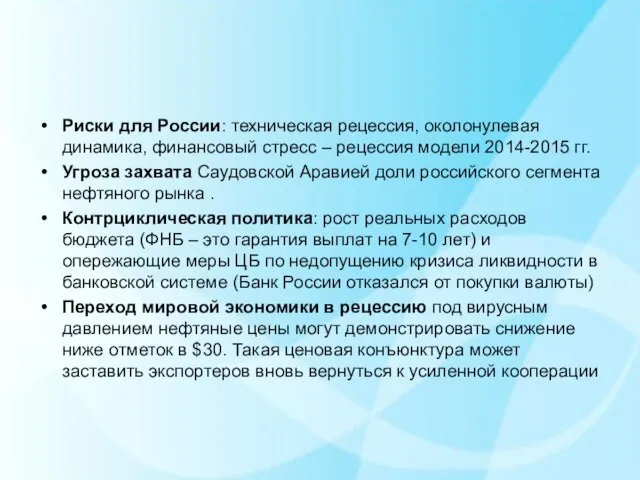

- 14. Риски для России: техническая рецессия, околонулевая динамика, финансовый стресс – рецессия модели 2014-2015 гг. Угроза захвата

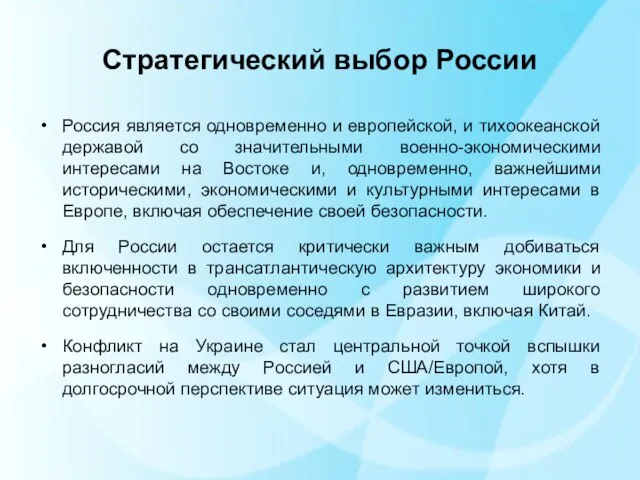

- 15. Стратегический выбор России Россия является одновременно и европейской, и тихоокеанской державой со значительными военно-экономическими интересами на

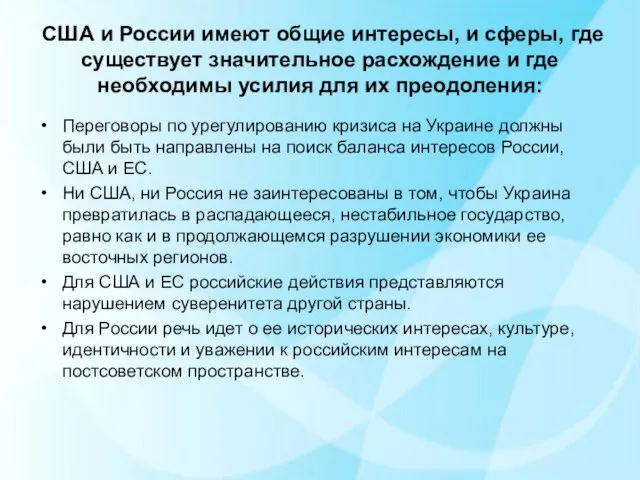

- 16. США и России имеют общие интересы, и сферы, где существует значительное расхождение и где необходимы усилия

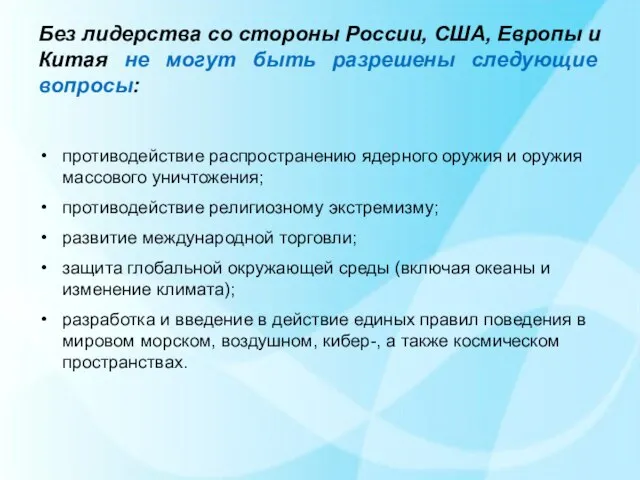

- 17. Без лидерства со стороны России, США, Европы и Китая не могут быть разрешены следующие вопросы: противодействие

- 18. Мир, в котором отсутствует согласие между ведущими державами, будет нести угрозу интересам и будущему каждого Разработка

- 19. Риск фрагментации глобальной системы усиливается Сохраняется экономическая и технологическая взаимозависимость, а также наличие общих задач в

- 20. НАИХУДШИМ ВАРИАНТОМ РАЗВИТИЯ СОБЫТИЙ ПРИ СУЩЕСТВУЮЩИХ РАЗЛИЧИЯХ МОЖЕТ СТАТЬ ВОЗНИКНОВЕНИЕ НОВОГО БИПОЛЯРНОГО ПРОТИВОСТОЯНИЯ МЕЖДУ РОССИЕЙ И

- 21. Впервые после мирового кризиса 2008 года, когда глобальная экономика оказалась под угрозой и лидеры «двадцатки» вынуждены

- 22. Возможные варианты НАТО, Китай, Индия и Россия совместно руководят операцией на Ближнем Востоке и осуществляют координацию.

- 23. Глобальная система на переломе: пути к новой нормальности Кризис взаимоотношений между Россией и Западом 2013-2016 гг.

- 24. Заглянем в 2035 год: политические проблемы Риск возникновения конфликта между крупными державами, в том числе между

- 25. Экономические проблемы Развивающиеся страны будут играть все большую роль в глобальной экономике. Китайский юань стал третьей

- 26. Необходимость нового инклюзивного, основанного на общепризнанных правилах многостороннего порядка Новые технологии, как автоматизация и робототехника, сократят

- 27. ГЛОБАЛЬНАЯ ЭКОНОМИКА: УСИЛИВАЮЩИЙСЯ ПОЛИЦЕНТРИЗМ ИСТОЧНИКИ НЕСТАБИЛЬНОСТИ Развивающиеся страны и страны с формирующимися рынками будут, как и

- 28. Финансовая архитектура «Капитализм акционеров» на основе англо-саксонской модели, продолжит выполнять свои глобальные функции, состоящие в развитии

- 29. ПЕССИМИСТИЧЕСКИЙ СЦЕНАРИЙ Сохранится цикличность (длинные циклы) развития экономики и финансового сектора. С середины 2010-х до начала

- 30. Через восемь-десять лет к началу четвертого десятилетия начнется новая волна либерализации, приватизации, дерегулирования и структурных реформ,

- 31. Волны финансовой нестабильности По мере накопления системных рисков периодически будет запускаться цепная реакция передачи «финансовой инфекции»,

- 32. Возможны два сценария развития событий в условиях финансовой нестабильности Первый сценарий заключается в ускорении глобализации и

- 34. Скачать презентацию

Вопросы для обсуждения:

МИРОВЫЕ РЫНКИ ЛИХОРАДИТ

СТРАТЕГИЧЕСКИЙ ВЫБОР РОССИИ

ОБЩИЕ ИНТЕРЕСЫ США И

Вопросы для обсуждения:

МИРОВЫЕ РЫНКИ ЛИХОРАДИТ

СТРАТЕГИЧЕСКИЙ ВЫБОР РОССИИ

ОБЩИЕ ИНТЕРЕСЫ США И

МИРОВЫЕ РЫНКИ ЛИХОРАДИТ

Мартовское падение цен на нефть, курса рубля и стоимости

МИРОВЫЕ РЫНКИ ЛИХОРАДИТ

Мартовское падение цен на нефть, курса рубля и стоимости

На чаще весов находятся короновирус и нефть

Мировые рынки продолжает лихорадить

На чаще весов находятся короновирус и нефть

Мировые рынки продолжает лихорадить

Ситуация, свидетелями которой мы сейчас становимся,

по-видимому, не имеет прецедентов в истории нефтяного рынка.

Комбинация массивного “навеса”

Ситуация, свидетелями которой мы сейчас становимся,

по-видимому, не имеет прецедентов в истории нефтяного рынка.

Комбинация массивного “навеса”

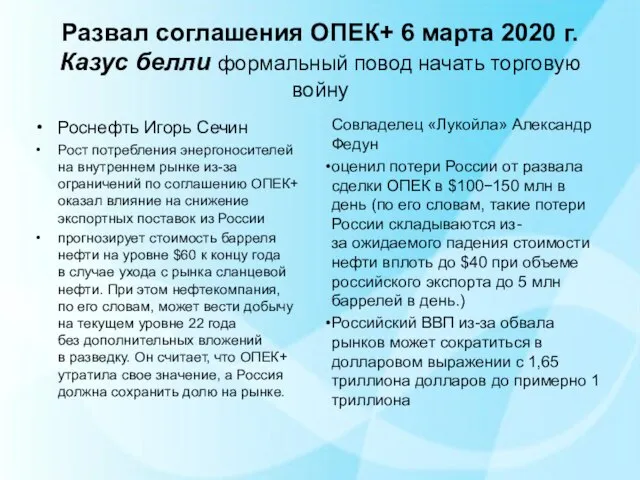

Развал соглашения ОПЕК+ 6 марта 2020 г.

Казус белли формальный повод начать

Развал соглашения ОПЕК+ 6 марта 2020 г. Казус белли формальный повод начать

Goldman Sachs признал Россию готовой к новому нефтяному порядку

Глава «Роснефти» утверждает, что нефтекомпания может

Goldman Sachs признал Россию готовой к новому нефтяному порядку

Глава «Роснефти» утверждает, что нефтекомпания может

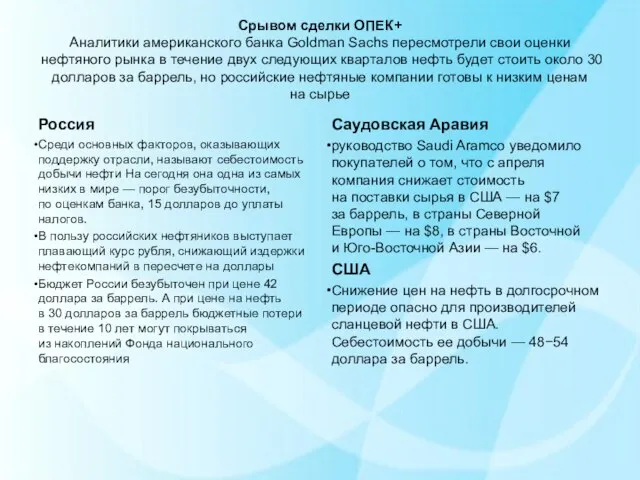

Срывом сделки ОПЕК+

Аналитики американского банка Goldman Sachs пересмотрели свои оценки нефтяного

Срывом сделки ОПЕК+ Аналитики американского банка Goldman Sachs пересмотрели свои оценки нефтяного

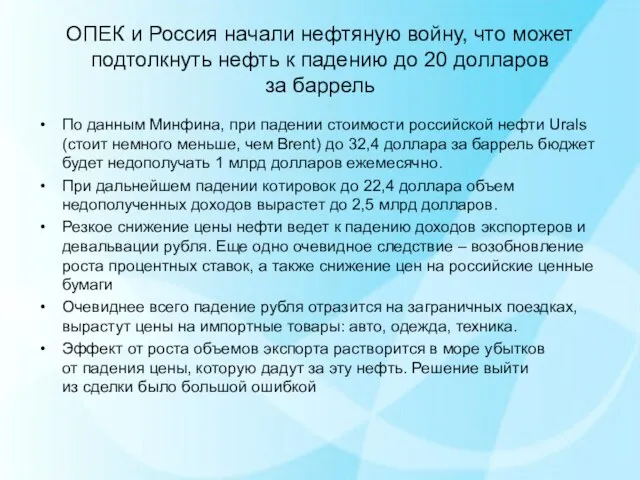

ОПЕК и Россия начали нефтяную войну, что может подтолкнуть нефть к падению до 20 долларов

ОПЕК и Россия начали нефтяную войну, что может подтолкнуть нефть к падению до 20 долларов

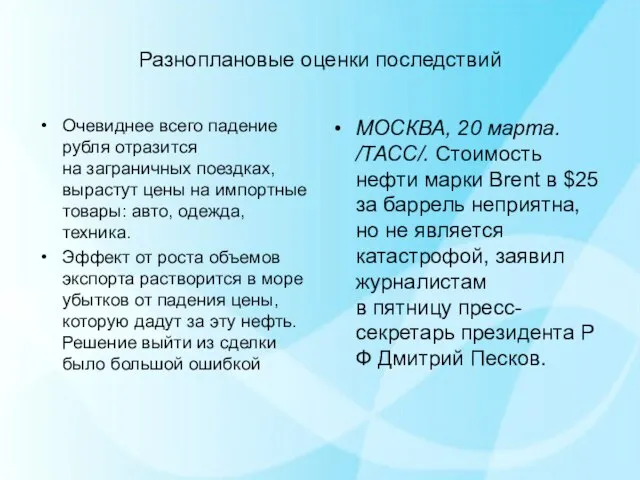

Разноплановые оценки последствий

Очевиднее всего падение рубля отразится на заграничных поездках, вырастут цены

Разноплановые оценки последствий

Очевиднее всего падение рубля отразится на заграничных поездках, вырастут цены

Риски для России: техническая рецессия, околонулевая динамика, финансовый стресс – рецессия

Риски для России: техническая рецессия, околонулевая динамика, финансовый стресс – рецессия

Стратегический выбор России

Россия является одновременно и европейской, и тихоокеанской державой

Стратегический выбор России

Россия является одновременно и европейской, и тихоокеанской державой

США и России имеют общие интересы, и сферы, где существует значительное

США и России имеют общие интересы, и сферы, где существует значительное

Без лидерства со стороны России, США, Европы и Китая не могут

Без лидерства со стороны России, США, Европы и Китая не могут

Мир, в котором отсутствует согласие между ведущими державами, будет нести угрозу

Мир, в котором отсутствует согласие между ведущими державами, будет нести угрозу

Риск фрагментации глобальной системы усиливается

Сохраняется экономическая и технологическая взаимозависимость, а также

Риск фрагментации глобальной системы усиливается

Сохраняется экономическая и технологическая взаимозависимость, а также

НАИХУДШИМ ВАРИАНТОМ РАЗВИТИЯ СОБЫТИЙ ПРИ СУЩЕСТВУЮЩИХ РАЗЛИЧИЯХ МОЖЕТ СТАТЬ ВОЗНИКНОВЕНИЕ НОВОГО

НАИХУДШИМ ВАРИАНТОМ РАЗВИТИЯ СОБЫТИЙ ПРИ СУЩЕСТВУЮЩИХ РАЗЛИЧИЯХ МОЖЕТ СТАТЬ ВОЗНИКНОВЕНИЕ НОВОГО

Впервые после мирового кризиса 2008 года, когда глобальная экономика оказалась под

Возможные варианты

НАТО, Китай, Индия и Россия совместно руководят операцией на Ближнем

Возможные варианты

НАТО, Китай, Индия и Россия совместно руководят операцией на Ближнем

Глобальная система на переломе: пути к новой нормальности

Кризис взаимоотношений между Россией

Глобальная система на переломе: пути к новой нормальности

Кризис взаимоотношений между Россией

Заглянем в 2035 год: политические проблемы

Риск возникновения конфликта между крупными державами,

Заглянем в 2035 год: политические проблемы

Риск возникновения конфликта между крупными державами,

Экономические проблемы

Развивающиеся страны будут играть все большую роль в глобальной экономике.

Китайский

Экономические проблемы

Развивающиеся страны будут играть все большую роль в глобальной экономике.

Китайский

Необходимость нового инклюзивного, основанного на общепризнанных правилах многостороннего порядка

Новые технологии, как

Необходимость нового инклюзивного, основанного на общепризнанных правилах многостороннего порядка

Новые технологии, как

ГЛОБАЛЬНАЯ ЭКОНОМИКА: УСИЛИВАЮЩИЙСЯ ПОЛИЦЕНТРИЗМ

ИСТОЧНИКИ НЕСТАБИЛЬНОСТИ

Развивающиеся страны и страны с

ГЛОБАЛЬНАЯ ЭКОНОМИКА: УСИЛИВАЮЩИЙСЯ ПОЛИЦЕНТРИЗМ

ИСТОЧНИКИ НЕСТАБИЛЬНОСТИ

Развивающиеся страны и страны с

Финансовая архитектура

«Капитализм акционеров» на основе англо-саксонской модели, продолжит выполнять свои глобальные

Финансовая архитектура

«Капитализм акционеров» на основе англо-саксонской модели, продолжит выполнять свои глобальные

ПЕССИМИСТИЧЕСКИЙ СЦЕНАРИЙ

Сохранится цикличность (длинные циклы) развития экономики и финансового сектора.

С

ПЕССИМИСТИЧЕСКИЙ СЦЕНАРИЙ

Сохранится цикличность (длинные циклы) развития экономики и финансового сектора.

С

Через восемь-десять лет к началу четвертого десятилетия начнется новая волна либерализации,

Через восемь-десять лет к началу четвертого десятилетия начнется новая волна либерализации,

Волны финансовой нестабильности

По мере накопления системных рисков периодически будет запускаться цепная

Волны финансовой нестабильности

По мере накопления системных рисков периодически будет запускаться цепная

Возможны два сценария развития событий в условиях финансовой нестабильности

Первый сценарий заключается

Возможны два сценария развития событий в условиях финансовой нестабильности

Первый сценарий заключается

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах Экономическая эффективность

Экономическая эффективность Решение о бюджете на 2021

Решение о бюджете на 2021 Обзор срочного рынка

Обзор срочного рынка Финансовая грамотность. Финансовое мошенничество

Финансовая грамотность. Финансовое мошенничество Общая характеристика предмета и объектов бухгалтерского учета (тема 1)

Общая характеристика предмета и объектов бухгалтерского учета (тема 1) Оформление пенсии по достижении пенсионного возраста

Оформление пенсии по достижении пенсионного возраста Структура холдинга. Направления деятельности

Структура холдинга. Направления деятельности Личный финансовый план. Деловая игра

Личный финансовый план. Деловая игра Упрощенная система налогообложения

Упрощенная система налогообложения Специальные условия по ипотечным программам

Специальные условия по ипотечным программам Организация расчетно-кассового обслуживания клиентов банка

Организация расчетно-кассового обслуживания клиентов банка Отчет главы Аргаяшского сельского поселения о работе за 2018 год

Отчет главы Аргаяшского сельского поселения о работе за 2018 год Государственный бюджет БССР с 20-го по 90-е гг

Государственный бюджет БССР с 20-го по 90-е гг Счета бухгалтерского учета

Счета бухгалтерского учета Базовый курс обучения финансовых консультантов

Базовый курс обучения финансовых консультантов Внутренний аудит в коммерческом и государственном секторе

Внутренний аудит в коммерческом и государственном секторе Земельный налог

Земельный налог Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы

Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы First National Grup. Инвестиционное предложение Смарт Майнинг

First National Grup. Инвестиционное предложение Смарт Майнинг Разработка рекомендаций по повышению эффективности использования финансовых ресурсов предприятия МУП Барнаулгорсвет

Разработка рекомендаций по повышению эффективности использования финансовых ресурсов предприятия МУП Барнаулгорсвет Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Метод бухгалтерского учета

Метод бухгалтерского учета ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг

ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг Инициативное бюджетирование в Удмуртской Республике

Инициативное бюджетирование в Удмуртской Республике Стратегическое партнерство Государства и бизнеса: механизмы государственной поддержки предпринимательства

Стратегическое партнерство Государства и бизнеса: механизмы государственной поддержки предпринимательства Организационная структура банка Хоум кредит

Организационная структура банка Хоум кредит Оценка конкурентоспособности предприятия и разработка путей ее повышения

Оценка конкурентоспособности предприятия и разработка путей ее повышения