- Счета бухгалтерского учета

Содержание

- 2. Понятие о счетах Каждая хозяйственная операция в конечном итоге отражается в балансе организации. Для текущего учета

- 3. Счет бухгалтерского учета – это способ группировки текущего контроля и отражения хозяйственных операций, которые совершаются с

- 4. Каждый счет бухгалтерского учета имеет собственный порядковый номер и собственное наименование. Например, счет 01 «Основные средства»,

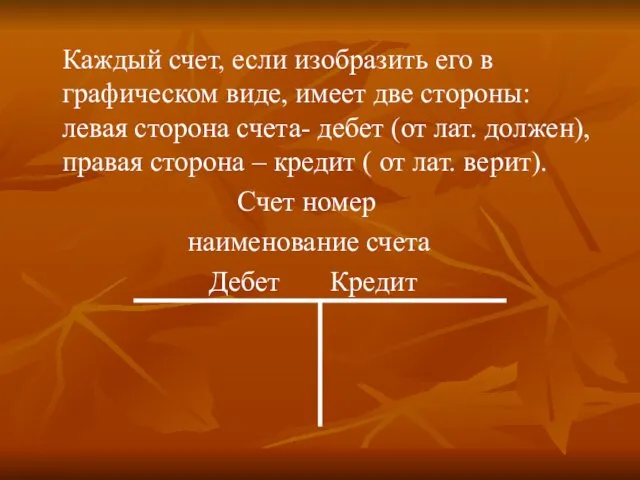

- 5. Каждый счет, если изобразить его в графическом виде, имеет две стороны: левая сторона счета- дебет (от

- 6. Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Остаток на начало проведения

- 7. Счета бухгалтерского учета АКТИВНЫЕ ПАССИВНЫЕ Активно-пассивные

- 8. Активные счета это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие состав, движение,

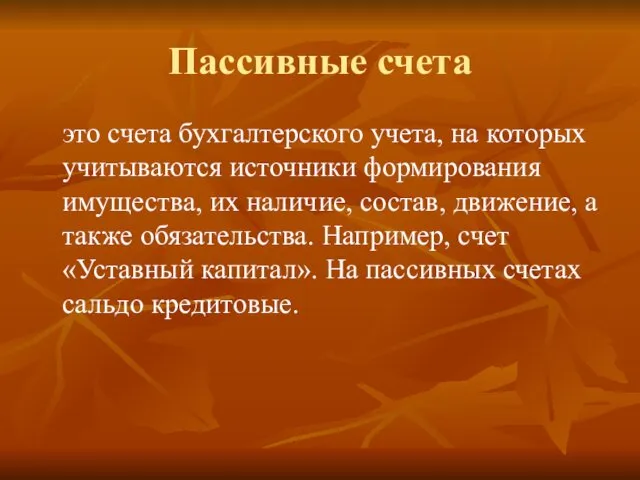

- 9. Пассивные счета это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение,

- 10. Обороты и сальдо Обороты и сальдо наряду со счетом бухгалтерского учета, дебетом и кредитом относятся к

- 11. Под сальдо (итальянское – расчет, остаток) понимают числовые величины, характеризующие наличие объектов на определенный период времени;

- 12. Активный счет Дебет Кредит С н– остаток на начало проведения операции Увеличение остатка, происходящее в результате

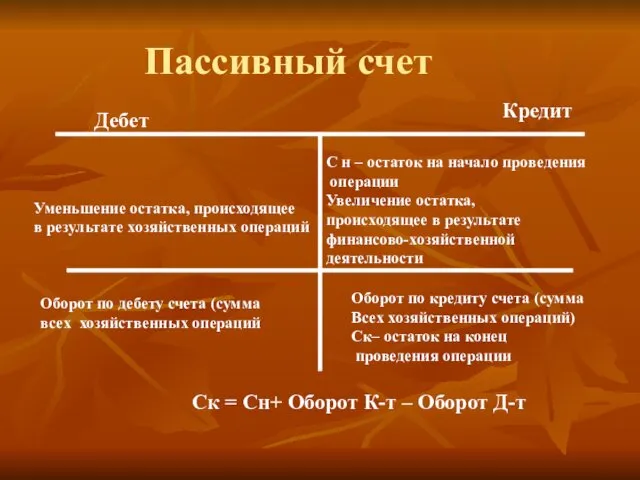

- 13. Пассивный счет Дебет Кредит Оборот по кредиту счета (сумма Всех хозяйственных операций) Ск– остаток на конец

- 14. Активно-пассивные счета Свернутое сальдо – либо дебетовое, либо кредитовое. Под развернутым понимается сальдо дебетовое и кредитовое

- 15. Если изменить условия, допустим, что нашему предприятию одни партнер должен 100 000 рублей, а мы должны

- 16. Счета аналитического и синтетического учета На синтетических счетах бухгалтерского учета отражаются данные экономических группировок имущества организации,

- 17. Однако для управления финансово-хозяйственной деятельностью организации, состояния расчетов с конкурентами и т.д., организации недостаточно располагать лишь

- 18. В связи с этим возникла объективная необходимость открывать аналитические счета – т.е. детализировать счета, учет на

- 19. Субсчета представляют собой идентификаторы группы объектов среднего, а аналитические признаки — низшего уровня. Субсчетам, как и

- 20. Вместе со счетами субсчета и аналитические признаки позволяют определить отдельную единицу объекта: отдельной зарегистрированной единицей объект

- 21. Например, если один объект учитывается на счете 10 «Материалы», субсчете «Сырье и материалы» и по аналитическому

- 22. МАТЕРИАЛЫ Синтетический ЗАПАСНЫЕ ЧАСТИ ТОПЛИВО Субсчета синтетического учета БЕНЗИН УГОЛЬ ГАЗ АВТОМОБИЛЬ 1 АВТО 3 АВТО

- 23. Карточка аналитического учета

- 24. Однако, учитывать объект отдельно от других объектов или совместно с другими объектами, решать бухгалтерам: при желании

- 25. Всегда должно соблюдаться равенство данных аналитического и синтетического учета

- 26. Классификация счетов бухгалтерского учета Классификация – то группировка счетов по наиболее существенным признакам, что позволяет обеспечить

- 28. Основные счета Активные; Пассивные; Активно-пассивные.

- 30. Регулирующие счета не имеют самостоятельного значения и их открывают только в дополнение к основным счетам. Они

- 31. Контрарные счета. Данные счета на сумму своего остатка уменьшают остаток имущества на основных счетах. В зависимости

- 32. Контрактивный счет на сумму своего сальдо уменьшает сальдо основного активного счета, например, счет 02 «Износ основных

- 33. Контрпассивный счет предназначается для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету

- 34. Дополнительные счета в отличие от контрарных не уменьшают, а наоборот увеличивают на сумму своего остатка остаток

- 35. Дополнительный пассивный счет на сумму своего остатка дополняет сальдо соответствующего основного пассивного счета. Здесь оба счета

- 36. Распорядительные счета Собирательно- распорядительные Бюджетно- распорядительные

- 37. Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную

- 38. Бюджетно-распорядительные счета предназначены для разделения доходов между отдельными отчетными (бюджетными) периодами. Они подразделяются на активные и

- 39. Калькуляционные счета На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении калькуляционных расчетов для определения

- 40. Структура калькуляционного счета Начальное сальдо – остаток Незавершенного производства На начало отчетного периода Оборот – нормативная

- 41. По кредиту счета 20 в течение месяца отражается выход продукции по нормативной (плановой) себестоимости или по

- 42. Метод красного сторно Применяется когда фактическая с/с ниже нормативной. При этом делается запись Д-т 40 –

- 43. Метод дополнительной записи Применяется при превышении фактической себестоимости над нормативной. При этом составляется проводка Д-т 40

- 44. Сопоставляющие счета С помощью сопоставляющих счетов проводится оценка, анализ и выявляется результат хозяйственной операции. Например счет

- 45. Финансовые счета Эти счета предназначены для обобщения информации о доходах и расходах организации, а также выявления

- 46. Забалансовые счета Предназначены для обобщения информации о наличии и движения ценностей, временно находящихся в пользовании или

- 47. План счетов бухгалтерского учета План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной

- 48. В основу формирования Плана счетов положена система кругооборота средств в хозяйствующем субъекте, в соответствии с которым

- 50. Скачать презентацию

Понятие о счетах

Каждая хозяйственная операция в конечном итоге отражается в балансе

Понятие о счетах

Каждая хозяйственная операция в конечном итоге отражается в балансе

Счет бухгалтерского учета – это способ группировки текущего контроля и отражения

Счет бухгалтерского учета – это способ группировки текущего контроля и отражения

Каждый счет бухгалтерского учета имеет собственный порядковый номер и собственное наименование.

Каждый счет бухгалтерского учета имеет собственный порядковый номер и собственное наименование.

Каждый счет, если изобразить его в графическом виде, имеет две стороны:

Каждый счет, если изобразить его в графическом виде, имеет две стороны:

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток

Счета бухгалтерского учета

АКТИВНЫЕ

ПАССИВНЫЕ

Активно-пассивные

Счета бухгалтерского учета

АКТИВНЫЕ

ПАССИВНЫЕ

Активно-пассивные

Активные счета

это счета бухгалтерского учета, на которых учитываются различные виды имущества,

Активные счета

это счета бухгалтерского учета, на которых учитываются различные виды имущества,

Пассивные счета

это счета бухгалтерского учета, на которых учитываются источники формирования имущества,

Пассивные счета

это счета бухгалтерского учета, на которых учитываются источники формирования имущества,

Обороты и сальдо

Обороты и сальдо наряду со счетом бухгалтерского учета, дебетом

Обороты и сальдо

Обороты и сальдо наряду со счетом бухгалтерского учета, дебетом

Под сальдо (итальянское – расчет, остаток) понимают числовые величины, характеризующие наличие

Под сальдо (итальянское – расчет, остаток) понимают числовые величины, характеризующие наличие

Активный счет

Дебет

Кредит

С н– остаток на начало проведения

операции

Увеличение остатка,

происходящее в результате

финансово-хозяйственной

деятельности

Активный счет

Дебет

Кредит

С н– остаток на начало проведения

операции

Увеличение остатка,

происходящее в результате

финансово-хозяйственной

деятельности

Пассивный счет

Дебет

Кредит

Оборот по кредиту счета (сумма

Всех хозяйственных операций)

Ск– остаток на

Пассивный счет

Дебет

Кредит

Оборот по кредиту счета (сумма

Всех хозяйственных операций)

Ск– остаток на

Активно-пассивные счета

Свернутое сальдо – либо дебетовое, либо кредитовое.

Под развернутым понимается

Активно-пассивные счета

Свернутое сальдо – либо дебетовое, либо кредитовое.

Под развернутым понимается

Если изменить условия, допустим, что нашему предприятию одни партнер должен 100

Если изменить условия, допустим, что нашему предприятию одни партнер должен 100

Счета аналитического и синтетического учета

На синтетических счетах бухгалтерского учета отражаются данные

Счета аналитического и синтетического учета

На синтетических счетах бухгалтерского учета отражаются данные

Однако для управления финансово-хозяйственной деятельностью организации, состояния расчетов с конкурентами и

Однако для управления финансово-хозяйственной деятельностью организации, состояния расчетов с конкурентами и

В связи с этим возникла объективная необходимость открывать аналитические счета –

В связи с этим возникла объективная необходимость открывать аналитические счета –

Субсчета представляют собой идентификаторы группы объектов среднего, а аналитические признаки —

Субсчета представляют собой идентификаторы группы объектов среднего, а аналитические признаки —

Вместе со счетами субсчета и аналитические признаки позволяют определить отдельную единицу

Вместе со счетами субсчета и аналитические признаки позволяют определить отдельную единицу

Например, если один объект учитывается на счете 10 «Материалы», субсчете «Сырье

Например, если один объект учитывается на счете 10 «Материалы», субсчете «Сырье

МАТЕРИАЛЫ

Синтетический

ЗАПАСНЫЕ

ЧАСТИ

ТОПЛИВО

Субсчета синтетического учета

БЕНЗИН

УГОЛЬ

ГАЗ

АВТОМОБИЛЬ 1

АВТО 3

АВТО 2

МАТЕРИАЛЫ

Синтетический

ЗАПАСНЫЕ

ЧАСТИ

ТОПЛИВО

Субсчета синтетического учета

БЕНЗИН

УГОЛЬ

ГАЗ

АВТОМОБИЛЬ 1

АВТО 3

АВТО 2

Карточка аналитического учета

Карточка аналитического учета

Однако, учитывать объект отдельно от других объектов или совместно с другими

Однако, учитывать объект отдельно от других объектов или совместно с другими

Всегда должно соблюдаться равенство данных аналитического и синтетического учета

Всегда должно соблюдаться равенство данных аналитического и синтетического учета

Классификация счетов бухгалтерского учета

Классификация – то группировка счетов по наиболее существенным

Классификация счетов бухгалтерского учета

Классификация – то группировка счетов по наиболее существенным

Основные счета

Активные;

Пассивные;

Активно-пассивные.

Основные счета

Активные;

Пассивные;

Активно-пассивные.

Регулирующие счета не имеют самостоятельного значения и их открывают только в

Регулирующие счета не имеют самостоятельного значения и их открывают только в

Контрарные счета. Данные счета на сумму своего остатка уменьшают остаток имущества

Контрарные счета. Данные счета на сумму своего остатка уменьшают остаток имущества

Контрактивный счет на сумму своего сальдо уменьшает сальдо основного активного счета,

Контрактивный счет на сумму своего сальдо уменьшает сальдо основного активного счета,

Контрпассивный счет предназначается для уточнения сумм источников имущества, учитываемых на пассивном

Контрпассивный счет предназначается для уточнения сумм источников имущества, учитываемых на пассивном

Дополнительные счета в отличие от контрарных не уменьшают, а наоборот увеличивают

Дополнительные счета в отличие от контрарных не уменьшают, а наоборот увеличивают

Дополнительный пассивный счет на сумму своего остатка дополняет сальдо соответствующего основного

Дополнительный пассивный счет на сумму своего остатка дополняет сальдо соответствующего основного

Распорядительные счета

Собирательно-

распорядительные

Бюджетно-

распорядительные

Распорядительные счета

Собирательно-

распорядительные

Бюджетно-

распорядительные

Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения

Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения

Бюджетно-распорядительные счета предназначены для разделения доходов между отдельными отчетными (бюджетными) периодами.

Бюджетно-распорядительные счета предназначены для разделения доходов между отдельными отчетными (бюджетными) периодами.

Калькуляционные счета

На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении

Калькуляционные счета

На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении

Структура калькуляционного счета

Начальное сальдо – остаток

Незавершенного производства

На начало отчетного периода

Оборот

Структура калькуляционного счета

Начальное сальдо – остаток

Незавершенного производства

На начало отчетного периода

Оборот

По кредиту счета 20 в течение месяца отражается выход продукции по

По кредиту счета 20 в течение месяца отражается выход продукции по

Метод красного сторно

Применяется когда фактическая с/с ниже нормативной.

При этом делается

Метод красного сторно

Применяется когда фактическая с/с ниже нормативной.

При этом делается

Метод дополнительной записи

Применяется при превышении фактической себестоимости над нормативной.

При этом

Метод дополнительной записи

Применяется при превышении фактической себестоимости над нормативной.

При этом

Сопоставляющие счета

С помощью сопоставляющих счетов проводится оценка, анализ и выявляется результат

Сопоставляющие счета

С помощью сопоставляющих счетов проводится оценка, анализ и выявляется результат

Финансовые счета

Эти счета предназначены для обобщения информации о доходах и расходах

Финансовые счета

Эти счета предназначены для обобщения информации о доходах и расходах

Забалансовые счета

Предназначены для обобщения информации о наличии и движения ценностей, временно

Забалансовые счета

Предназначены для обобщения информации о наличии и движения ценностей, временно

План счетов бухгалтерского учета

План счетов бухгалтерского учета представляет собой схему

План счетов бухгалтерского учета

План счетов бухгалтерского учета представляет собой схему

В основу формирования Плана счетов положена система кругооборота средств в хозяйствующем

В основу формирования Плана счетов положена система кругооборота средств в хозяйствующем

Основы статистики и бухгалтерского учета. Тема 3. Сводка и группировка: изучение методов обобщения первоначальных данных

Основы статистики и бухгалтерского учета. Тема 3. Сводка и группировка: изучение методов обобщения первоначальных данных Программа Стандарт АО Страховая компания МетЛайф

Программа Стандарт АО Страховая компания МетЛайф БУиО_Т.2

БУиО_Т.2 Инвестиции в индексы с помощью биржевых инвестиционных фондов (ETF)

Инвестиции в индексы с помощью биржевых инвестиционных фондов (ETF) Ведение кассовых операций. Кассовая дисциплина

Ведение кассовых операций. Кассовая дисциплина Финансы и финансовая система

Финансы и финансовая система Экономическая эффективность производства

Экономическая эффективность производства Финансовое планирование и финансовые решения в организации

Финансовое планирование и финансовые решения в организации Подготовка информации, необходимой для оценки бизнеса

Подготовка информации, необходимой для оценки бизнеса Корпорацияның инвестициялық саясаты

Корпорацияның инвестициялық саясаты Оплата труда в организации. Формы и системы оплаты труда

Оплата труда в организации. Формы и системы оплаты труда Учет денежных средств в фармацевтической организации. (Тема 5)

Учет денежных средств в фармацевтической организации. (Тема 5) Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы Виды аудита

Виды аудита Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Совершенствование управления оборотным капиталом предприятий

Совершенствование управления оборотным капиталом предприятий Принцип конкуренции

Принцип конкуренции Долгосрочные активы и обязательства

Долгосрочные активы и обязательства Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Конкурсный отбор в 2018 году на предоставление грантов. Субсидии на поддержку проектов, связанных с инновациями в образовании

Конкурсный отбор в 2018 году на предоставление грантов. Субсидии на поддержку проектов, связанных с инновациями в образовании Доходная недвижимость

Доходная недвижимость Путь к финансовой независимости

Путь к финансовой независимости Налоговые проверки

Налоговые проверки Аудит магазина, анализ конкурентов. Точки масштабирования бренда

Аудит магазина, анализ конкурентов. Точки масштабирования бренда Приключение Денежки. Сказка-притча

Приключение Денежки. Сказка-притча Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10

Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10 Денежно-кредитная политика Банка России

Денежно-кредитная политика Банка России Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ

Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ