- Государственный и мунициальный финансовый контроль

Содержание

- 2. В любой системе управления контроль является формой обратной связи, посредством которой субъект управления получает необходимую информацию

- 4. Финансовый контроль – представляет собой деятельность субъектов управления, направленную на выявление отклонений от принятых норм финансового

- 6. ОБЪЕКТЫ органы власти, организации и физические лица, деятельность которых подлежит контролю со стороны контролирующих органов и

- 7. Цель финансового контроля своевременное выявление отклонений от параметров финансовых планов и финансовой политики на макро- и

- 8. Задачи финансового контроля обеспечение надлежащего исполнения параметров финансовых планов и финансовой политики органов публичной власти всех

- 9. Задачи финансового контроля контроль за выполнением органами публичной власти и хозяйствующими субъектами финансовых обязательств; повышение ответственности

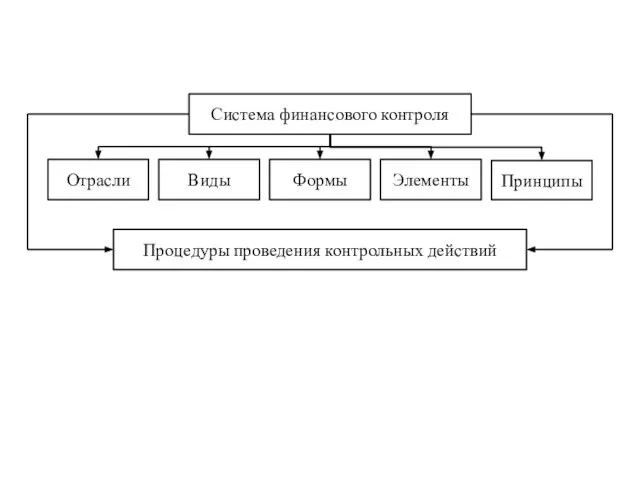

- 10. Система финансового контроля Отрасли Виды Формы Элементы Принципы Процедуры проведения контрольных действий

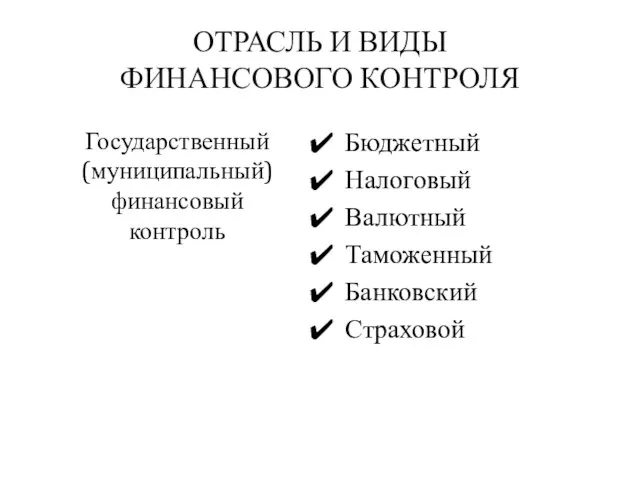

- 11. ОТРАСЛЬ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ Государственный (муниципальный) финансовый контроль Бюджетный Налоговый Валютный Таможенный Банковский Страховой

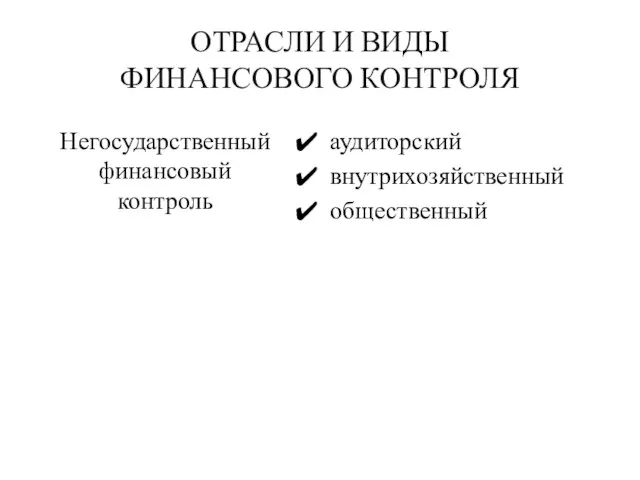

- 12. ОТРАСЛИ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ Негосударственный финансовый контроль аудиторский внутрихозяйственный общественный

- 13. ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

- 14. Методы финансового контроля Финансовая проверка Обследование Надзор Мониторинг (наблюдение) Анализ финансового состояния Ревизия

- 15. Методы финансового контроля Финансовая проверка – единичное контрольное действие или исследование дел на определенном участке деятельности

- 16. Методы финансового контроля Мониторинг (наблюдение) – постоянный контроль за использованием финансовых ресурсов объектов контроля и его

- 17. Общие принципы финансового контроля Законность – содержание контроля определяется основными законодательными нормативными актами Гласность – результаты

- 18. Общие принципы финансового контроля Подотчетность органов финансового контроля создающим их органам власти или собственникам Разграничение функций

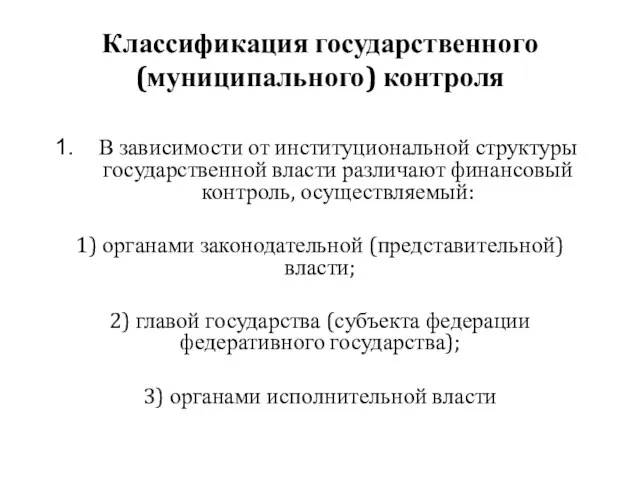

- 19. Государственный (муниципальный) финансовый контроль осуществляется органами публичной законодательной (представительной) и исполнительной власти, а также специально созданными

- 20. Объект государственного (муниципального) контроля совокупность денежных отношений, обеспечивающих функционирование экономики страны, ее структурных сфер, отраслей, видов

- 21. Классификация государственного (муниципального) контроля В зависимости от институциональной структуры государственной власти различают финансовый контроль, осуществляемый: 1)

- 22. Классификация государственного (муниципального) контроля 2. В зависимости от уровня власти финансовый контроль и его органы в

- 23. Классификация государственного (муниципального) контроля 3. В разрезе пообъектного классификационного признака государственный финансовый контроль делится на :

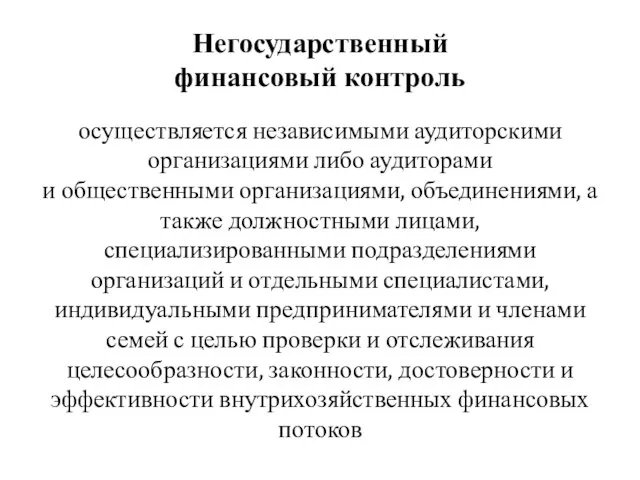

- 24. Негосударственный финансовый контроль осуществляется независимыми аудиторскими организациями либо аудиторами и общественными организациями, объединениями, а также должностными

- 25. Объект негосударственного финансового контроля совокупность денежных отношений, возникающих в процессе формирования и использования финансовых ресурсов и

- 26. АУДИТОРСКИЙ КОНТРОЛЬ представляет собой контрольную деятельность, осуществляемую аудиторскими организациями или отдельными аудиторами путем проведения независимых проверок

- 27. Виды аудиторского контроля операционный аудит 2) аудит на соответствие требованиям 3) аудит финансовой отчетности

- 28. Формы аудиторского контроля внешний и внутренний 2) инициативный и обязательный

- 29. Особенности внутрихозяйственного финансового контроля контрольные действия осуществляют работники хозяйствующего субъекта; отсутствует единая нормативно-правовая база контрольной деятельности;

- 30. Общественный финансовый контроль осуществляется представителями общества: общественными организациями и объединениями. Общественная палата РФ и общественные палаты

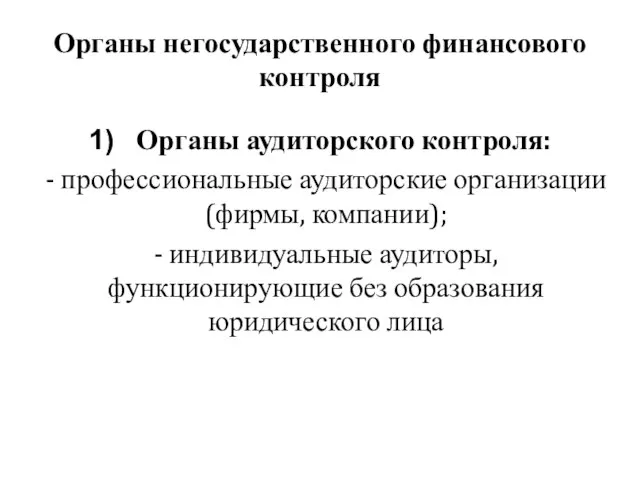

- 31. Органы негосударственного финансового контроля Органы аудиторского контроля: - профессиональные аудиторские организации (фирмы, компании); - индивидуальные аудиторы,

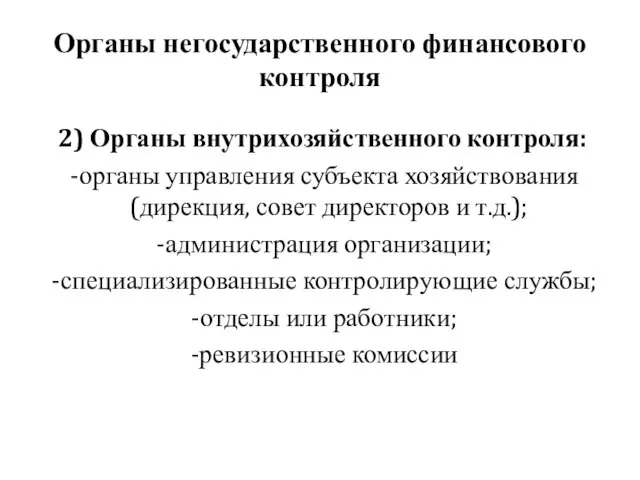

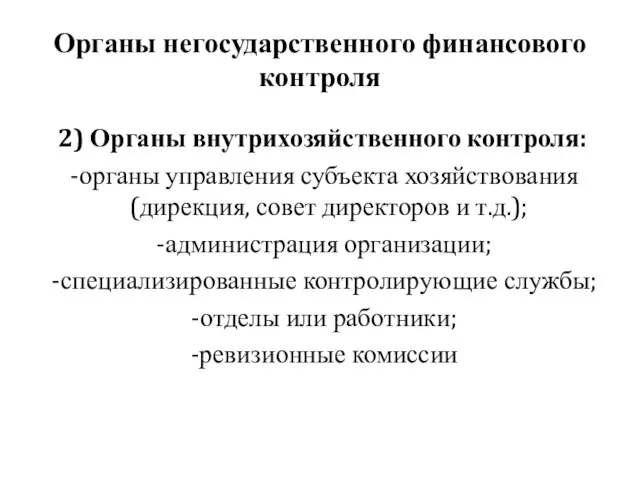

- 32. Органы негосударственного финансового контроля 2) Органы внутрихозяйственного контроля: органы управления субъекта хозяйствования (дирекция, совет директоров и

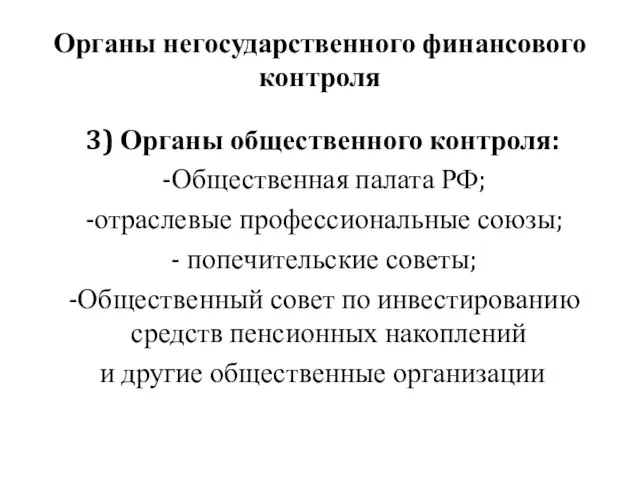

- 33. Органы негосударственного финансового контроля 3) Органы общественного контроля: Общественная палата РФ; отраслевые профессиональные союзы; попечительские советы;

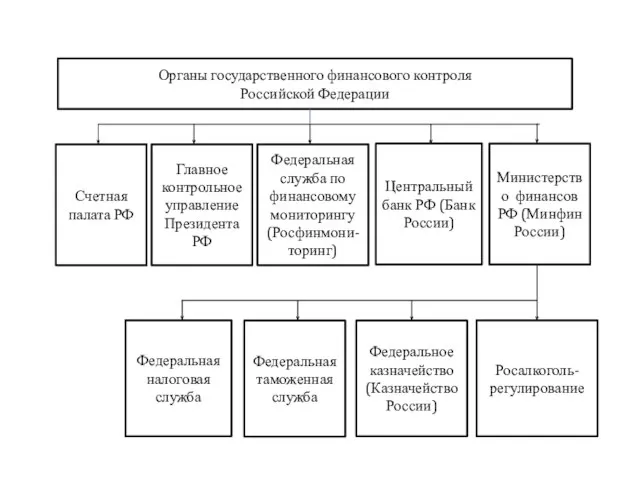

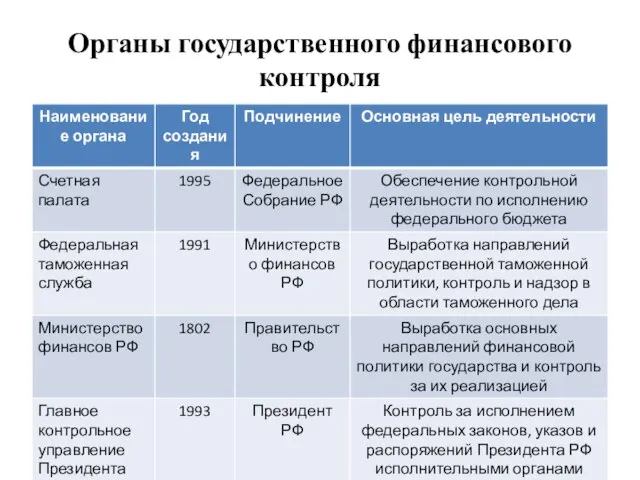

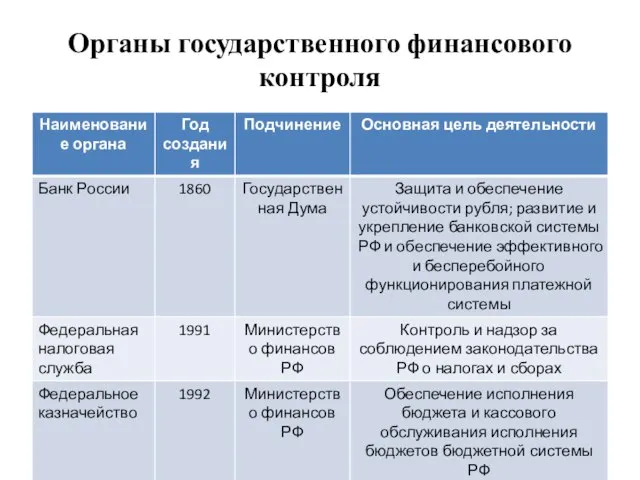

- 34. Органы государственного финансового контроля Российской Федерации Счетная палата РФ Главное контрольное управление Президента РФ Федеральная служба

- 35. Органы государственного финансового контроля

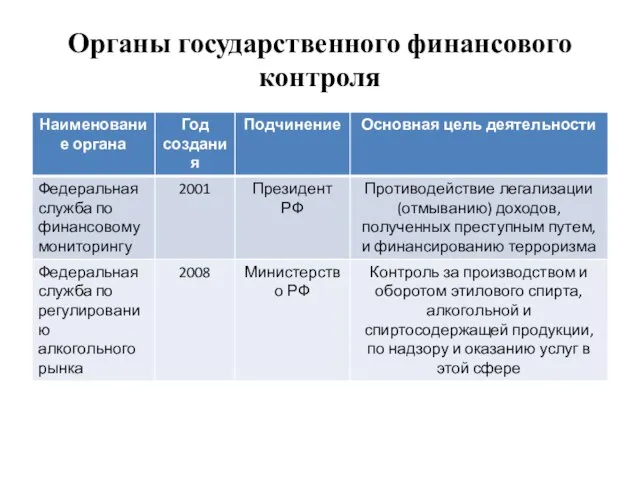

- 36. Органы государственного финансового контроля

- 37. Органы государственного финансового контроля

- 38. Органы негосударственного финансового контроля Органы аудиторского контроля: - профессиональные аудиторские организации (фирмы, компании); - индивидуальные аудиторы,

- 39. Органы негосударственного финансового контроля 2) Органы внутрихозяйственного контроля: органы управления субъекта хозяйствования (дирекция, совет директоров и

- 41. Скачать презентацию

В любой системе управления контроль является формой обратной связи, посредством которой

В любой системе управления контроль является формой обратной связи, посредством которой

Финансовый контроль –

представляет собой деятельность субъектов управления, направленную на выявление

Финансовый контроль –

представляет собой деятельность субъектов управления, направленную на выявление

ОБЪЕКТЫ

органы власти, организации и физические лица, деятельность которых подлежит контролю со

ОБЪЕКТЫ

органы власти, организации и физические лица, деятельность которых подлежит контролю со

Цель финансового контроля

своевременное выявление отклонений

от параметров финансовых планов

и финансовой

Цель финансового контроля

своевременное выявление отклонений от параметров финансовых планов и финансовой

Задачи финансового контроля

обеспечение надлежащего исполнения параметров финансовых планов и финансовой политики

Задачи финансового контроля

обеспечение надлежащего исполнения параметров финансовых планов и финансовой политики

Задачи финансового контроля

контроль за выполнением органами публичной власти

и хозяйствующими субъектами

Задачи финансового контроля

контроль за выполнением органами публичной власти и хозяйствующими субъектами

Система финансового контроля

Отрасли

Виды

Формы

Элементы

Принципы

Процедуры проведения контрольных действий

Система финансового контроля

Отрасли

Виды

Формы

Элементы

Принципы

Процедуры проведения контрольных действий

ОТРАСЛЬ И ВИДЫ

ФИНАНСОВОГО КОНТРОЛЯ

Государственный

(муниципальный)

финансовый

контроль

Бюджетный

Налоговый

Валютный

Таможенный

Банковский

Страховой

ОТРАСЛЬ И ВИДЫ

ФИНАНСОВОГО КОНТРОЛЯ

Государственный

(муниципальный)

финансовый

контроль

Бюджетный

Налоговый

Валютный

Таможенный

Банковский

Страховой

ОТРАСЛИ И ВИДЫ

ФИНАНСОВОГО КОНТРОЛЯ

Негосударственный

финансовый

контроль

аудиторский

внутрихозяйственный

общественный

ОТРАСЛИ И ВИДЫ

ФИНАНСОВОГО КОНТРОЛЯ

Негосударственный

финансовый

контроль

аудиторский

внутрихозяйственный

общественный

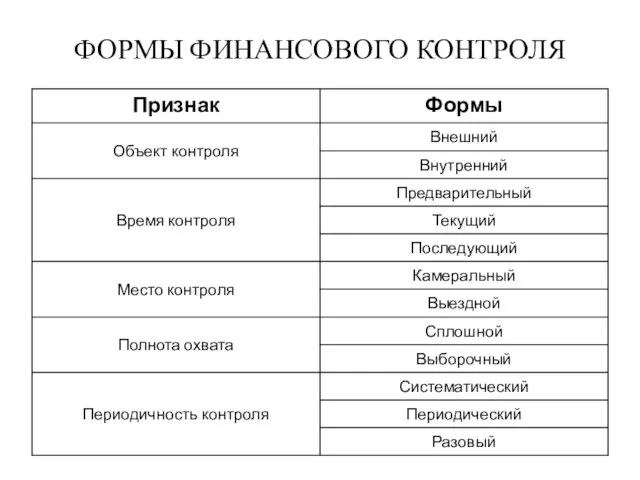

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

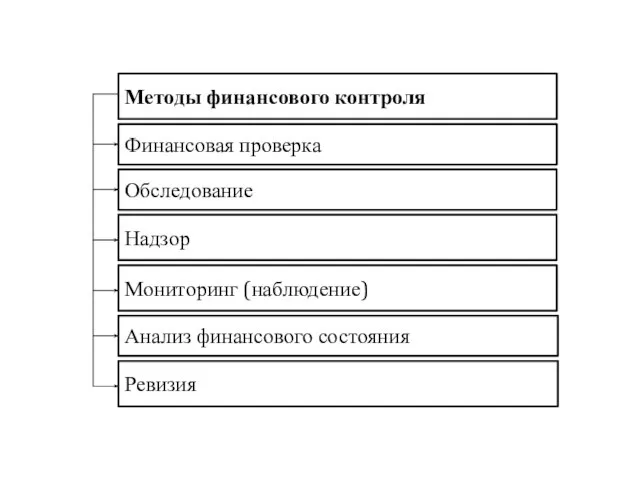

Методы финансового контроля

Финансовая проверка

Обследование

Надзор

Мониторинг (наблюдение)

Анализ финансового состояния

Ревизия

Методы финансового контроля

Финансовая проверка

Обследование

Надзор

Мониторинг (наблюдение)

Анализ финансового состояния

Ревизия

Методы финансового контроля

Финансовая проверка – единичное контрольное действие или исследование дел

Методы финансового контроля

Финансовая проверка – единичное контрольное действие или исследование дел

Методы финансового контроля

Мониторинг (наблюдение) – постоянный контроль за использованием финансовых ресурсов

Методы финансового контроля

Мониторинг (наблюдение) – постоянный контроль за использованием финансовых ресурсов

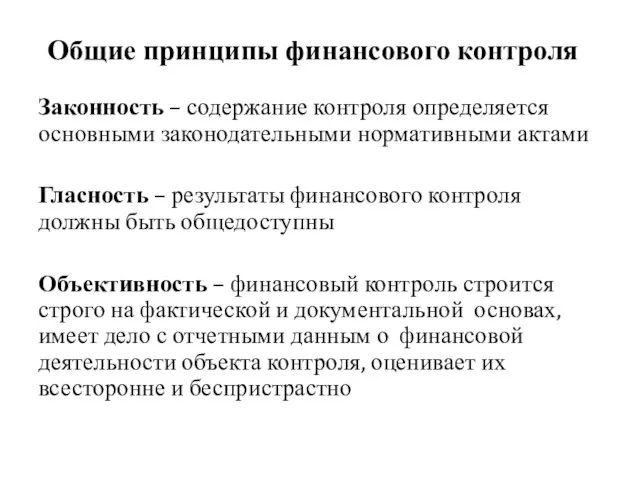

Общие принципы финансового контроля

Законность – содержание контроля определяется основными законодательными

Общие принципы финансового контроля

Законность – содержание контроля определяется основными законодательными

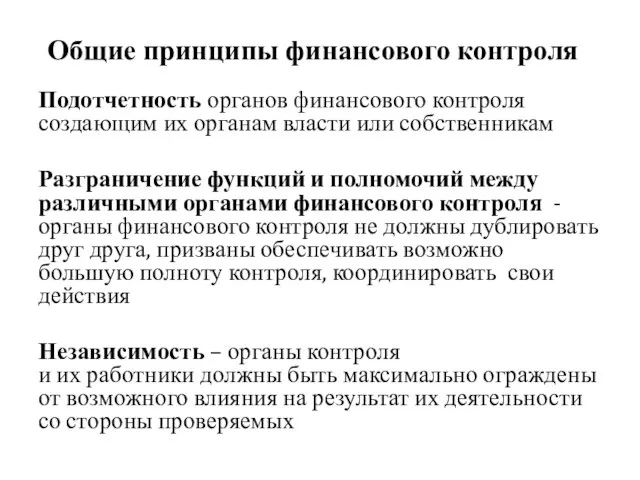

Общие принципы финансового контроля

Подотчетность органов финансового контроля создающим их органам

Общие принципы финансового контроля

Подотчетность органов финансового контроля создающим их органам

Государственный (муниципальный) финансовый контроль

осуществляется органами публичной законодательной (представительной)

и исполнительной

Государственный (муниципальный) финансовый контроль

осуществляется органами публичной законодательной (представительной) и исполнительной

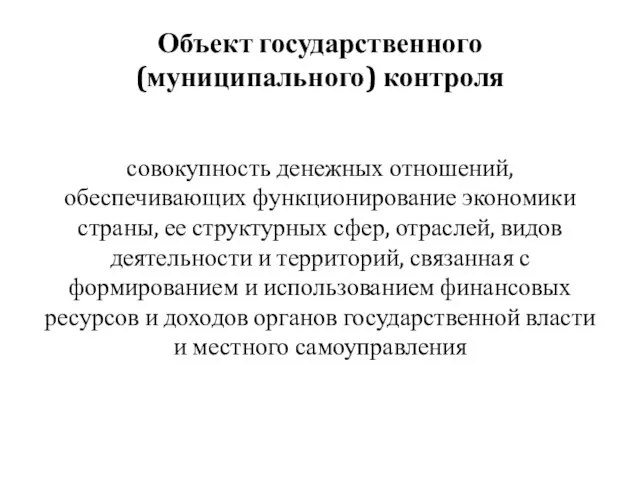

Объект государственного (муниципального) контроля

совокупность денежных отношений, обеспечивающих функционирование экономики страны, ее

Объект государственного (муниципального) контроля

совокупность денежных отношений, обеспечивающих функционирование экономики страны, ее

Классификация государственного (муниципального) контроля

В зависимости от институциональной структуры государственной власти различают

Классификация государственного (муниципального) контроля

В зависимости от институциональной структуры государственной власти различают

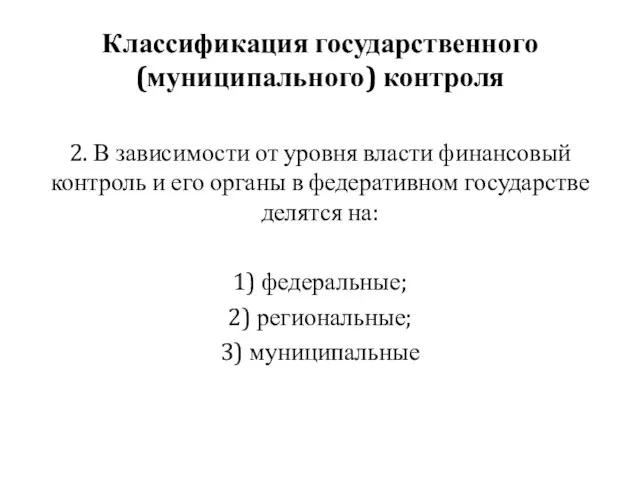

Классификация государственного (муниципального) контроля

2. В зависимости от уровня власти финансовый контроль

Классификация государственного (муниципального) контроля

2. В зависимости от уровня власти финансовый контроль

Классификация государственного (муниципального) контроля

3. В разрезе пообъектного классификационного признака государственный финансовый

Классификация государственного (муниципального) контроля

3. В разрезе пообъектного классификационного признака государственный финансовый

Негосударственный

финансовый контроль

осуществляется независимыми аудиторскими организациями либо аудиторами

и общественными

Негосударственный

финансовый контроль

осуществляется независимыми аудиторскими организациями либо аудиторами и общественными

Объект негосударственного финансового контроля

совокупность денежных отношений, возникающих в процессе формирования

и

Объект негосударственного финансового контроля

совокупность денежных отношений, возникающих в процессе формирования и

АУДИТОРСКИЙ КОНТРОЛЬ

представляет собой контрольную деятельность, осуществляемую аудиторскими организациями или отдельными

АУДИТОРСКИЙ КОНТРОЛЬ

представляет собой контрольную деятельность, осуществляемую аудиторскими организациями или отдельными

Виды аудиторского контроля

операционный аудит

2) аудит на соответствие требованиям

3) аудит финансовой отчетности

Виды аудиторского контроля

операционный аудит

2) аудит на соответствие требованиям

3) аудит финансовой отчетности

Формы аудиторского контроля

внешний и внутренний

2) инициативный и обязательный

Формы аудиторского контроля

внешний и внутренний

2) инициативный и обязательный

Особенности внутрихозяйственного финансового контроля

контрольные действия осуществляют работники хозяйствующего субъекта;

отсутствует единая

Особенности внутрихозяйственного финансового контроля

контрольные действия осуществляют работники хозяйствующего субъекта;

отсутствует единая

Общественный финансовый контроль

осуществляется представителями общества: общественными организациями

и объединениями.

Общественная палата РФ

Общественный финансовый контроль

осуществляется представителями общества: общественными организациями

и объединениями.

Общественная палата РФ

Органы негосударственного финансового контроля

Органы аудиторского контроля:

- профессиональные аудиторские организации

Органы негосударственного финансового контроля

Органы аудиторского контроля:

- профессиональные аудиторские организации

Органы негосударственного финансового контроля

2) Органы внутрихозяйственного контроля:

органы управления субъекта

Органы негосударственного финансового контроля

2) Органы внутрихозяйственного контроля:

органы управления субъекта

Органы негосударственного финансового контроля

3) Органы общественного контроля:

Общественная палата РФ;

Органы негосударственного финансового контроля

3) Органы общественного контроля:

Общественная палата РФ;

Органы государственного финансового контроля

Российской Федерации

Счетная палата РФ

Главное контрольное управление Президента РФ

Федеральная

Органы государственного финансового контроля

Российской Федерации

Счетная палата РФ

Главное контрольное управление Президента РФ

Федеральная

Органы государственного финансового контроля

Органы государственного финансового контроля

Органы государственного финансового контроля

Органы государственного финансового контроля

Органы государственного финансового контроля

Органы государственного финансового контроля

Органы негосударственного финансового контроля

Органы аудиторского контроля:

- профессиональные аудиторские организации

Органы негосударственного финансового контроля

Органы аудиторского контроля:

- профессиональные аудиторские организации

Органы негосударственного финансового контроля

2) Органы внутрихозяйственного контроля:

органы управления субъекта

Органы негосударственного финансового контроля

2) Органы внутрихозяйственного контроля:

органы управления субъекта

Как привлечь иностранных инвесторов в экономику Украины и в наш регион?

Как привлечь иностранных инвесторов в экономику Украины и в наш регион? Управление финансовым состоянием ООО Вторая пятилетка, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Вторая пятилетка, оценка и разработка предложений по его улучшению Развитие систем налогообложения

Развитие систем налогообложения DevOps практики. Тинькофф

DevOps практики. Тинькофф Международные стандарты, регулирующие сбор и обобщение информации в ходе аудита. (Тема 4)

Международные стандарты, регулирующие сбор и обобщение информации в ходе аудита. (Тема 4) Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений

Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений Организация бухгалтерского учета

Организация бухгалтерского учета Схемы взаиморасчета

Схемы взаиморасчета Анализ прибыли по данным бухгалтерской (финансовой) отчетности

Анализ прибыли по данным бухгалтерской (финансовой) отчетности Значение криптовалюты и блокчейн технологий

Значение криптовалюты и блокчейн технологий Общие правила исполнения налоговой обязанности. (Тема 2)

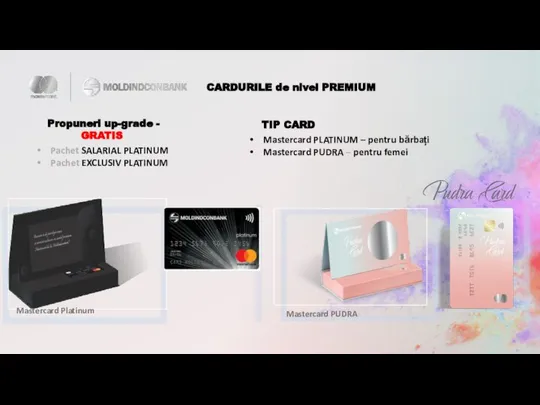

Общие правила исполнения налоговой обязанности. (Тема 2) Cardurile de nivel Premium

Cardurile de nivel Premium Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3

Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3 Новые возможности партнёрства по проекту “Календарь” [для автокурьеров]

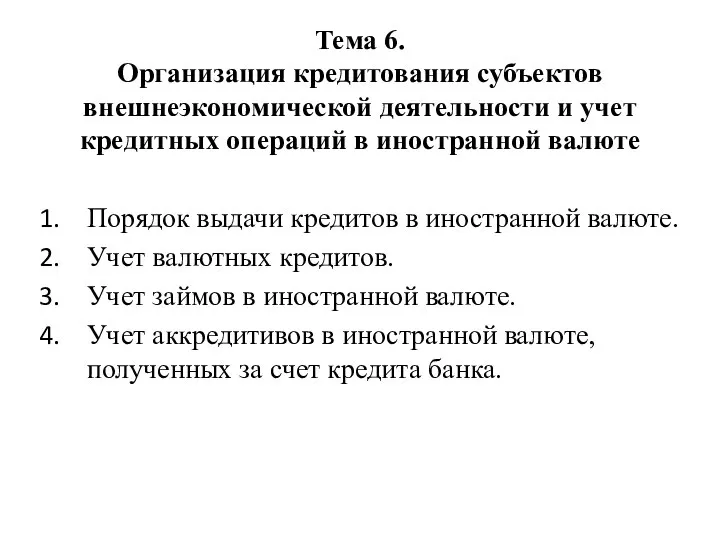

Новые возможности партнёрства по проекту “Календарь” [для автокурьеров] Организация кредитования субъектов внешнеэкономической деятельности и учет кредитных операций в иностранной валюте

Организация кредитования субъектов внешнеэкономической деятельности и учет кредитных операций в иностранной валюте Сравнение налогов Республики Казахстан и Индии

Сравнение налогов Республики Казахстан и Индии Россельхозбанк. Сельская Ипотека

Россельхозбанк. Сельская Ипотека Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

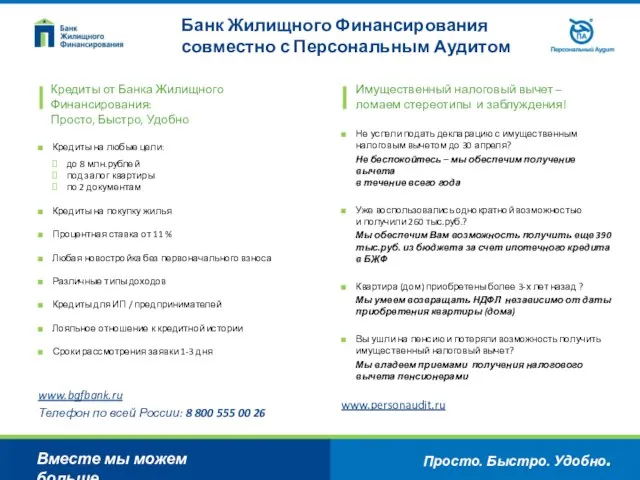

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Банк Жилищного Финансирования совместно с Персональным Аудитом

Банк Жилищного Финансирования совместно с Персональным Аудитом Современная финансовая система

Современная финансовая система Деньги: что это и для чего они нужны

Деньги: что это и для чего они нужны Стимулирование занятости

Стимулирование занятости Обучение финансовой грамотности в основной и старшей школе

Обучение финансовой грамотности в основной и старшей школе Муниципальные программы, как инструмент эффективного использования бюджетных средств

Муниципальные программы, как инструмент эффективного использования бюджетных средств Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Бедность & Богатство

Бедность & Богатство Теория и практика корпоративного управления

Теория и практика корпоративного управления Бухгалтерский учет и анализ производственных результатов

Бухгалтерский учет и анализ производственных результатов