- Информационная среда фирмы

Содержание

- 2. Bid-ask спрэд Поток заявок Информационная асимметрия Риск неудачной селекция контрагента Ценовой эффект информационной асимметрии Модель Глостена-Милгрема

- 3. Bid-ask спрэд

- 4. Иллюстрация: абсолютный котируемый спрэд и цена сделки с акциями Газпрома

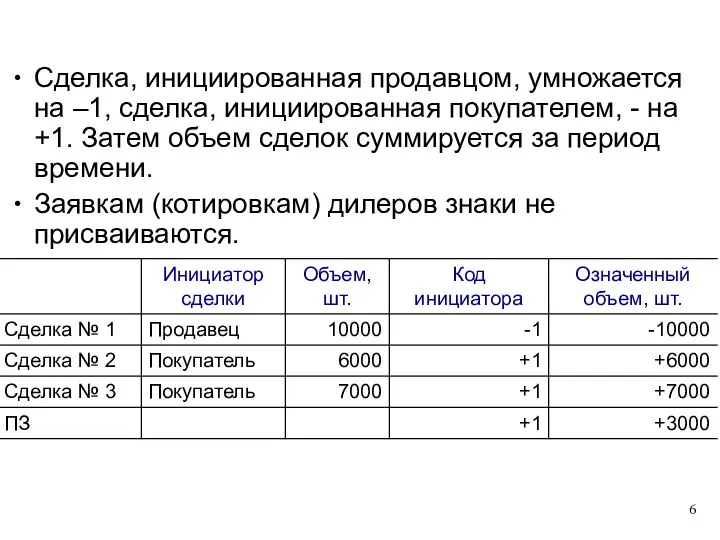

- 5. Поток заявок… Сумма означенных покупок (+) и продаж (-) за какой-нибудь отрезок времени. Хотя в каждой

- 6. Поток заявок... Сделка, инициированная продавцом, умножается на –1, сделка, инициированная покупателем, - на +1. Затем объем

- 7. Поток заявок Инвесторы наблюдают инфляцию, процентные ставки и прочие фундаментальные переменные. Результатом этого анализа является ПЗ

- 8. Поздняя МР объединяют достижения экономики информации с теорией несовершенной конкуренции для моделирования влияния информационной асимметрии на

- 9. Джек Трейнор - три группы участников рынка: информированные трейдеры, дилеры в роли маркет-мейкеров (ММ), неинформированные трейдеры.

- 10. Иллюстрация: покупки некоторых инсайдеров IMAX... Bradley Wechsler, Co-Chairman and Co-CEO Purchased over $300K on May 12,

- 11. Вероятность сделок ММ с инсайдерами - риск неудачной селекции контрагента. Неудача в том, что инсайдерские сделки

- 12. Допуская, что среди его клиентов есть инсайдеры, ММ расширяет спрэд. Убытки от сделок с инсайдерами сокращаются.

- 13. У Трейнора инсайдеры (в среднем) наживаются на сделках с ММ, а те (в среднем) «отбивают» свои

- 14. Цена отражает новую информацию вследствие сделок инсайдеров и ликвидаторов, но не мгновенно, как в ТЭР, а

- 15. Лоуренс Глостен и Пол Милгрем: ММ устанавливает оптимальный спрэд, при котором предельные убытки от инсайдерских сделок

- 16. У Альберта Кайла один инсайдер с монополией на информацию, вводит заявки так, чтобы максимизировать прибыль, прежде

- 17. Фактическая цена отклоняется от эффективной из-за трений в торговом механизме и информационной асимметрии. ММ – продукт

- 19. Скачать презентацию

Bid-ask спрэд

Поток заявок

Информационная асимметрия

Риск неудачной селекция контрагента

Ценовой эффект информационной асимметрии

Модель Глостена-Милгрема

Модель

Bid-ask спрэд

Поток заявок

Информационная асимметрия

Риск неудачной селекция контрагента

Ценовой эффект информационной асимметрии

Модель Глостена-Милгрема

Модель

Bid-ask спрэд

Bid-ask спрэд

Иллюстрация: абсолютный котируемый спрэд и цена сделки с акциями Газпрома

Иллюстрация: абсолютный котируемый спрэд и цена сделки с акциями Газпрома

Поток заявок…

Сумма означенных покупок (+) и продаж (-) за какой-нибудь

Поток заявок…

Сумма означенных покупок (+) и продаж (-) за какой-нибудь

Поток заявок...

Сделка, инициированная продавцом, умножается на –1, сделка, инициированная покупателем, -

Поток заявок...

Сделка, инициированная продавцом, умножается на –1, сделка, инициированная покупателем, -

Поток заявок

Инвесторы наблюдают инфляцию, процентные ставки и прочие фундаментальные переменные.

Результатом

Поток заявок

Инвесторы наблюдают инфляцию, процентные ставки и прочие фундаментальные переменные.

Результатом

Поздняя МР объединяют достижения экономики информации с теорией несовершенной конкуренции для

Поздняя МР объединяют достижения экономики информации с теорией несовершенной конкуренции для

Джек Трейнор - три группы участников рынка:

информированные трейдеры,

дилеры в

Джек Трейнор - три группы участников рынка:

информированные трейдеры,

дилеры в

Иллюстрация: покупки некоторых инсайдеров IMAX...

Bradley Wechsler, Co-Chairman and Co-CEO

Purchased over

Иллюстрация: покупки некоторых инсайдеров IMAX...

Bradley Wechsler, Co-Chairman and Co-CEO

Purchased over

Вероятность сделок ММ с инсайдерами - риск неудачной селекции контрагента.

Неудача

Вероятность сделок ММ с инсайдерами - риск неудачной селекции контрагента.

Неудача

Допуская, что среди его клиентов есть инсайдеры, ММ расширяет спрэд. Убытки

Допуская, что среди его клиентов есть инсайдеры, ММ расширяет спрэд. Убытки

У Трейнора инсайдеры (в среднем) наживаются на сделках с ММ, а

У Трейнора инсайдеры (в среднем) наживаются на сделках с ММ, а

Цена отражает новую информацию вследствие сделок инсайдеров и ликвидаторов, но не

Цена отражает новую информацию вследствие сделок инсайдеров и ликвидаторов, но не

Лоуренс Глостен и Пол Милгрем: ММ устанавливает оптимальный спрэд, при котором

Лоуренс Глостен и Пол Милгрем: ММ устанавливает оптимальный спрэд, при котором

У Альберта Кайла один инсайдер с монополией на информацию, вводит заявки

У Альберта Кайла один инсайдер с монополией на информацию, вводит заявки

Фактическая цена отклоняется от эффективной из-за трений в торговом механизме и

Фактическая цена отклоняется от эффективной из-за трений в торговом механизме и

IPass. Умные карты лояльности

IPass. Умные карты лояльности Путешествия

Путешествия Программное обеспечение для решения задач бухгалтерского учета

Программное обеспечение для решения задач бухгалтерского учета Оборотные средства. Лекция № 10

Оборотные средства. Лекция № 10 ДМС_сравнение цен_2 уровень_Тольятти

ДМС_сравнение цен_2 уровень_Тольятти Источники финансирования бизнеса

Источники финансирования бизнеса Понятие нематериальных активов, их состав и оценка

Понятие нематериальных активов, их состав и оценка ОДО Вигеврострой. Методы финансирования строительства объектов недвижимости

ОДО Вигеврострой. Методы финансирования строительства объектов недвижимости Материально-техническое обеспечение зала для единоборств

Материально-техническое обеспечение зала для единоборств Деньги. Решение задач

Деньги. Решение задач Инкотермс-2010 - международные коммерческие термины

Инкотермс-2010 - международные коммерческие термины Преимущества и недостатки криптовалют

Преимущества и недостатки криптовалют Дополнительные меры финансовой поддержки работодателей Пермского края на 2020 год

Дополнительные меры финансовой поддержки работодателей Пермского края на 2020 год Интересные монеты мира

Интересные монеты мира Основы финансовой грамотности

Основы финансовой грамотности Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Операции коммерческих банков с ценными бумагами

Операции коммерческих банков с ценными бумагами С малышом на руках. как перейти из найма в online

С малышом на руках. как перейти из найма в online Распределение доходов

Распределение доходов Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Собівартість продукції. Тема 5

Собівартість продукції. Тема 5 Аналіз стану фінансового забезпечення судів

Аналіз стану фінансового забезпечення судів Грантрайтинг – искусство написания грантов

Грантрайтинг – искусство написания грантов Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Фінансова стратегія: поняття, еволюція, концепції

Фінансова стратегія: поняття, еволюція, концепції Глобальная нестабильность: проблемы, пути преодоления

Глобальная нестабильность: проблемы, пути преодоления Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Карточные пакеты

Карточные пакеты