- Оценка финансового состояния предприятия

Содержание

- 2. Финансовое состояние это экономическая категория, отражающая структуру собственного и заемного капитала и структуру его размещения между

- 3. Изменение финансового состояния за ряд лет позволяет оценить профессиональные и деловые качества его руководителей и специалистов

- 4. Анализ финансового состояния проводится с целью: Объективной оценки достигнутого уровня устойчивости финансового состояния предприятия, оценки изменения

- 5. Нормативно-правовое регулирование финансового анализа Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2018) «О несостоятельности (банкротстве)»

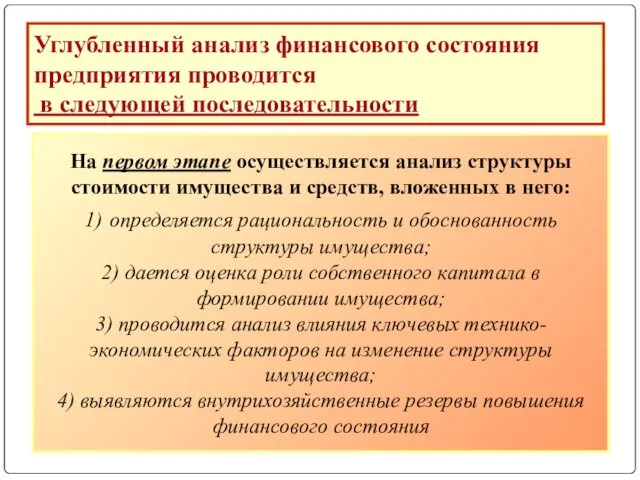

- 6. Углубленный анализ финансового состояния предприятия проводится в следующей последовательности На первом этапе осуществляется анализ структуры стоимости

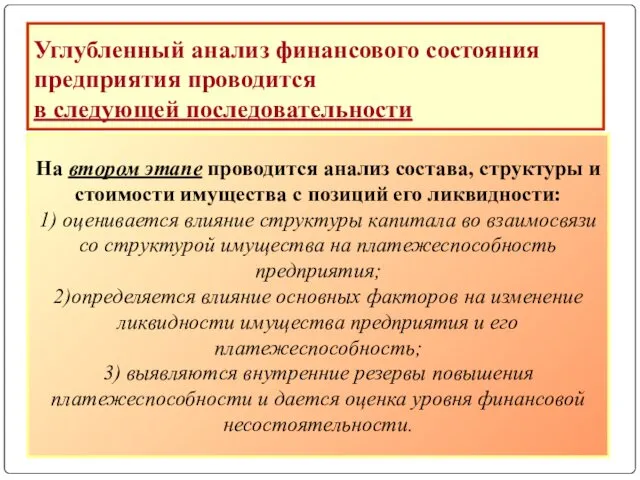

- 7. Углубленный анализ финансового состояния предприятия проводится в следующей последовательности На втором этапе проводится анализ состава, структуры

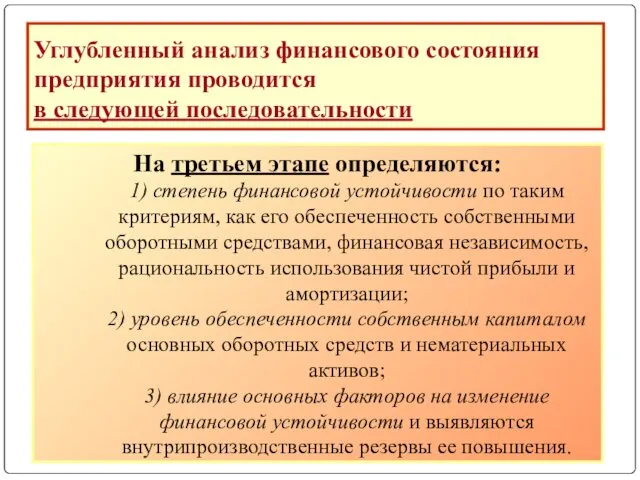

- 8. Углубленный анализ финансового состояния предприятия проводится в следующей последовательности На третьем этапе определяются: 1) степень финансовой

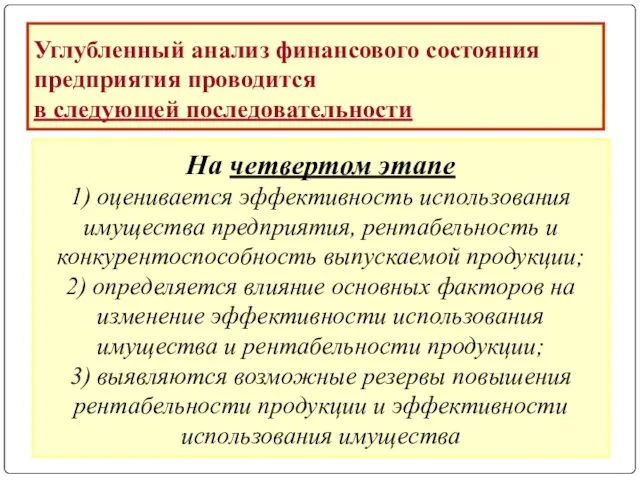

- 9. Углубленный анализ финансового состояния предприятия проводится в следующей последовательности На четвертом этапе 1) оценивается эффективность использования

- 10. Углубленный анализ финансового состояния предприятия проводится в следующей последовательности На пятом этапе обосновывается целесообразность разработки и

- 11. Пользователи результатов анализа финансового состояния предприятия: Кредиторы Инвесторы Покупатели и заказчики Поставщики и подрядчики Работники предприятия

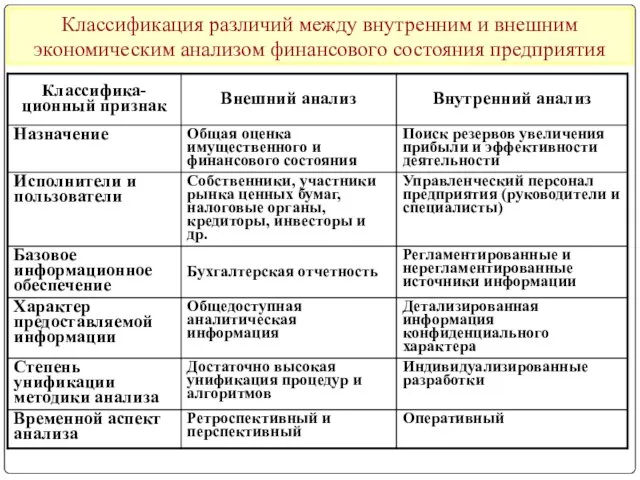

- 12. Классификация различий между внутренним и внешним экономическим анализом финансового состояния предприятия

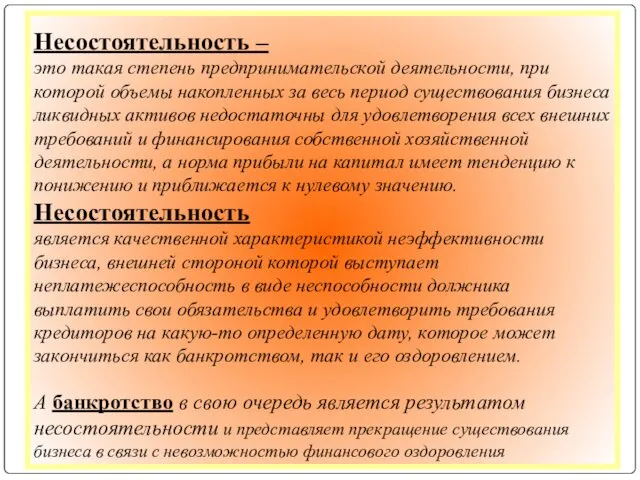

- 13. Несостоятельность – это такая степень предпринимательской деятельности, при которой объемы накопленных за весь период существования бизнеса

- 14. общеэкономические рыночные прочие Внешние факторы, вызывающие кризисное состояние предприятия операционные инвестиционные финансовые Внутренние факторы, вызывающие кризисное

- 15. Состав бухгалтерской отчетности «Бухгалтерский баланс» отражает состояние имущества, собственного капитала и обязательств предприятия «Отчет о финансовых

- 16. Методика оценки финансового состояния предприятия

- 17. Коэффициенты финансового состояния Коэффициенты ликвидности Коэффициенты финансовой устойчивости Коэффициенты рентабельности Коэффициенты деловой активности

- 18. Платежеспособность предприятия означает возможность последнего рассчитываться по взятым обязательствам перед всеми участниками его бизнеса, не нарушая

- 19. При анализе финансового состояния различают долгосрочную и текущую платежеспособность Долгосрочная платежеспособность – способность предприятия рассчитаться по

- 20. Группировка активов по степени ликвидности А1- Абсолютно ликвидные активы денежные средства + краткосрочные фин.вложения А2- Быстро

- 21. Группировка пассивов по степени срочности их оплаты П1- Наиболее срочные обязательства кредиторская задолженность П3- Долгосрочные пассивы

- 22. Текущая ликвидность ТЛ = (А1 + А2) /(П1 + П2) 2) Перспективная ликвидность ПЛ =А3- П3

- 23. В качестве меры ликвидности и инвестиционной привлекательности выступает рабочий капитал – чистый оборотный капитал (ЧОК) ЧОК

- 24. ЧОК отражает наличие собственных оборотных средств, которые направляются на формирование производственных запасов. Недостаточная его величина может

- 25. Денежные средства; Краткосрочные финансовые вложения; Краткосрочная дебиторская задолженность за вычетом резервов по безнадежным долгам; Запасы, за

- 26. Финансовые коэффициенты текущей платежеспособности

- 27. Коэффициент абсолютной ликвидности показывает возможность немедленного или быстрого погашения обязательств перед кредиторами. Он характеризует величину денежных

- 28. Теоретически оправданным значением коэффициента срочной ликвидности считается равным 1. Значение этого коэффициента имеет отраслевые особенности. Так,

- 29. характеризует степень, в которой текущие активы перекрывают текущие обязательства, т.е. размер гарантии, обеспечиваемой оборотными активами. Чем

- 30. К недостаткам коэффициента текущей ликвидности относятся следующие: показатель рассчитывается на определенную дату, т.е. имеет статистический характер

- 31. Текущая платежеспособность – более узкое понятие, которое не может быть распространено на перспективу, поэтому наряду с

- 32. Финансовые коэффициенты перспективной платежеспособности

- 33. Причинами неплатежеспособности могут быть: невыполнение плана производства и реализации; увеличение себестоимости продукции; невыполнение плана прибыли; недостаточность

- 34. Обеспеченность предприятия источниками формирования средств является основным критерием оценки финансовой устойчивости Финансовая устойчивость характеризуется финансовой независимостью

- 35. Определение характера финансовой устойчивости субъекта хозяйствования

- 36. Показатели источников формирования запасов 1.Наличие собственных оборотных средств СОС = Капитал и резервы – Внеоборотные активы

- 37. Показатели обеспеченности запасов источниками формирования 1.Излишек (+) или недостаток (-) собственных оборотных средств: ± Фс =

- 38. Сводная таблица показателей по типам финансовых ситуаций

- 39. Абсолютная устойчивость – характеризуется излишком источников формирования собственных оборотных средств над фактической величиной запасов и затрат.

- 40. Нормальная устойчивость финансового состояния, при которой запасы и затраты обеспечиваются суммой собственных средств. Такой тип финансовой

- 41. Неустойчивое финансовое состояние связано с нарушением платежеспособности предприятия. При таком типе финансовой ситуации запасы и затраты

- 42. К источникам, ослабляющим финансовое напряжение, можно отнести временно свободные источники средств (резервный фонд, средства предназначенные на

- 43. Финансовая неустойчивость считается допустимой, если: стоимость производственных запасов и готовой продукции больше, чем размер краткосрочных кредитов

- 44. Кризисное состояние финансовой устойчивости характеризуется тем, что запасы и затраты не обеспечиваются источниками формирования. Предприятие находится

- 45. Основными причинами, приводящими к ситуации четвертого типа, являются большое количество неплатежей или длительный период погашения дебиторской

- 46. Коэффициенты финансовой устойчивости Показатели соотношения собственных и заемных средств Показатели состояния внеоборотных активов и реального имущества

- 47. Показатели соотношения собственных и заемных средств

- 48. Показатели состояния оборотных активов

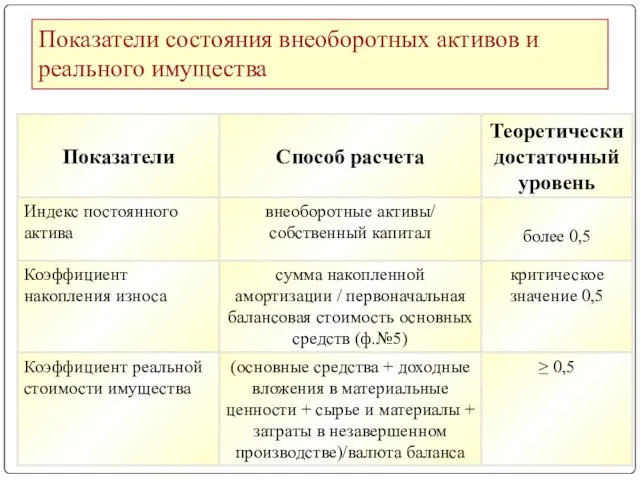

- 49. Показатели состояния внеоборотных активов и реального имущества

- 50. Коэффициенты деловой активности Коэффициенты оборачиваемости Период оборачиваемости

- 51. Основные показатели рентабельности, %

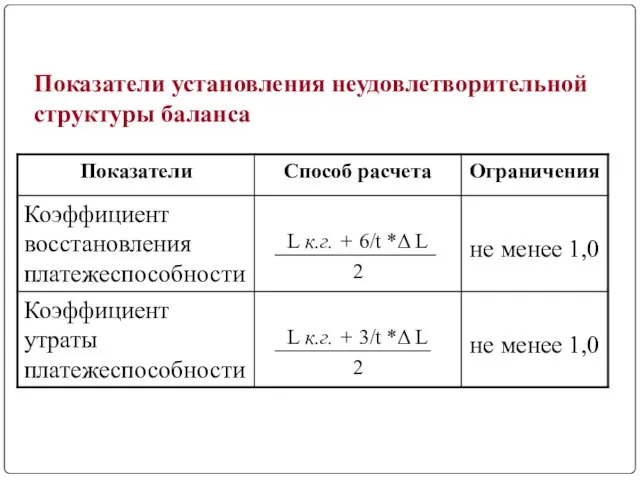

- 52. Оценка неудовлетворительной структуры баланса Общий коэффициент покрытия (L) Коэффициент обеспеченности собственными средствами (О) Коэффициент утраты (восстановления)

- 53. Показатели установления неудовлетворительной структуры баланса

- 54. Методы предварительного анализа финансового состояния предприятия в целях прогнозирования его банкротства

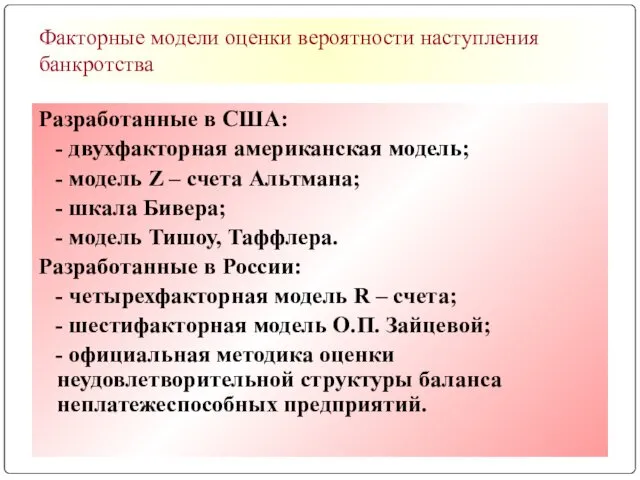

- 55. Факторные модели оценки вероятности наступления банкротства Разработанные в США: - двухфакторная американская модель; - модель Z

- 56. Z = -0,3877 + Кп • (-1,0736) +0,579 • Кфз, где Z – показатель классифицирующей функции;

- 57. Z = 0 – вероятность банкротства составляет 50%; Z далее она снижается по мере уменьшения Z;

- 58. Z = 1,2 • х1 + 1,4 • х2 +3,3 • х3 +0,6 • х4 +

- 59. Z > 2,99 – финансово устойчивые предприятия; Z банкротства; [1,81;-2,99] - вероятность банкротства высокая. Исходя из

- 60. для производственного предприятия Z = 0,717 • х1 + 0,847 • х2 +3,107 • х3 +0,420

- 61. Пограничные значения Z-счета Альтмана по усовершенствованной модели

- 62. На горизонте 1 год с точностью 95% при этом ошибка составит 3-6% На горизонте 2 года

- 63. К1 – коэффициент текущей ликвидности; К2 – коэффициент Бивера [(чистая прибыль + амортизация)/ заемный капитал]; К3

- 64. Финансовые коэффициенты благополучных предприятий и компаний с вероятностью наступления финансовой несостоятельности по У. Биверу

- 65. R = 8,38 + К1 + К2 + 0,054 • К3 + 0,63 • К4, где

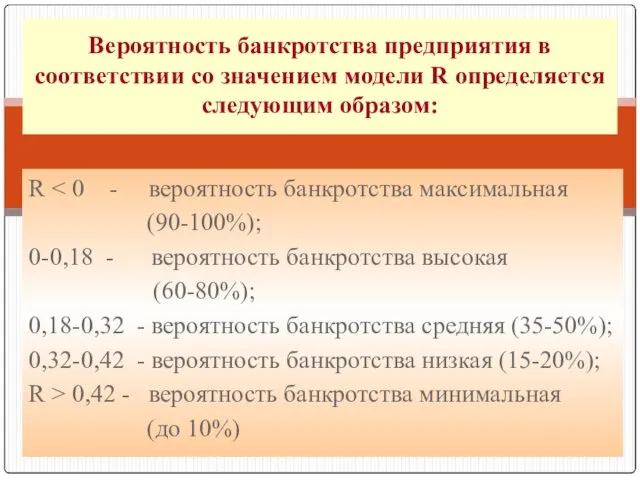

- 66. R (90-100%); 0-0,18 - вероятность банкротства высокая (60-80%); 0,18-0,32 - вероятность банкротства средняя (35-50%); 0,32-0,42 -

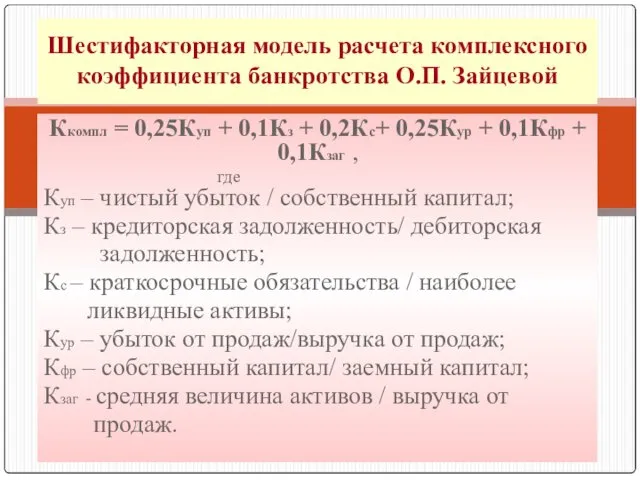

- 67. Ккомпл = 0,25Куп + 0,1Кз + 0,2Кс+ 0,25Кур + 0,1Кфр + 0,1Кзаг , где Куп –

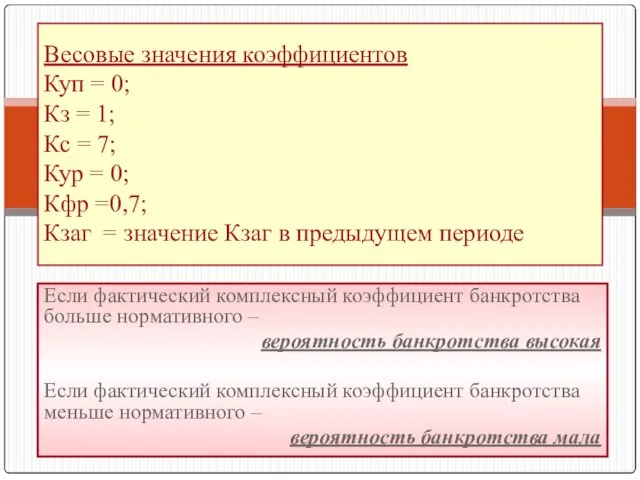

- 68. Если фактический комплексный коэффициент банкротства больше нормативного – вероятность банкротства высокая Если фактический комплексный коэффициент банкротства

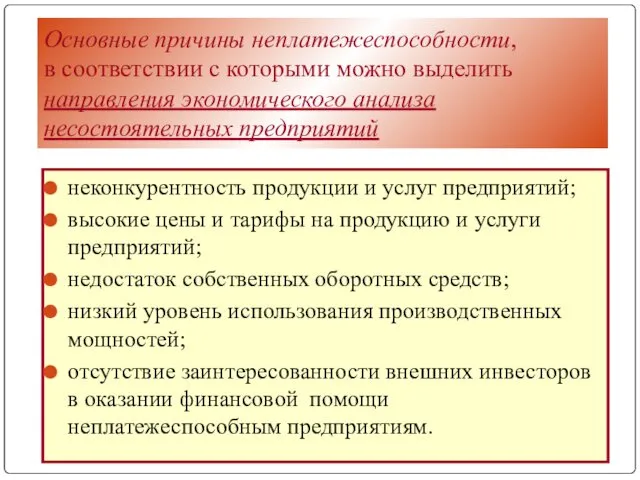

- 69. Анализ причин неплатежеспособности предприятий

- 70. Основные причины неплатежеспособности, в соответствии с которыми можно выделить направления экономического анализа несостоятельных предприятий неконкурентность продукции

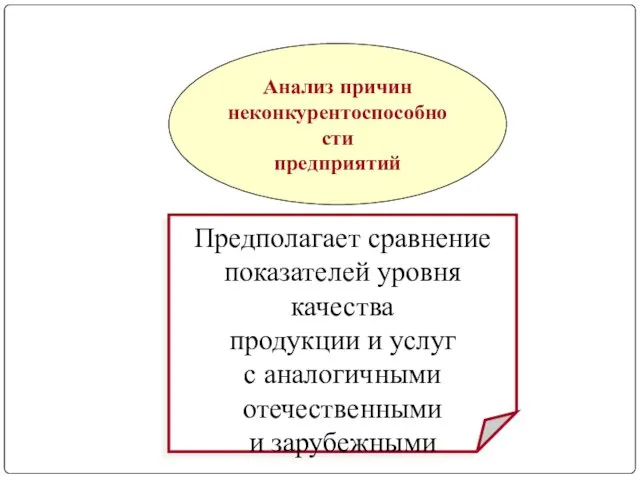

- 71. Предполагает сравнение показателей уровня качества продукции и услуг с аналогичными отечественными и зарубежными Анализ причин неконкурентоспособности

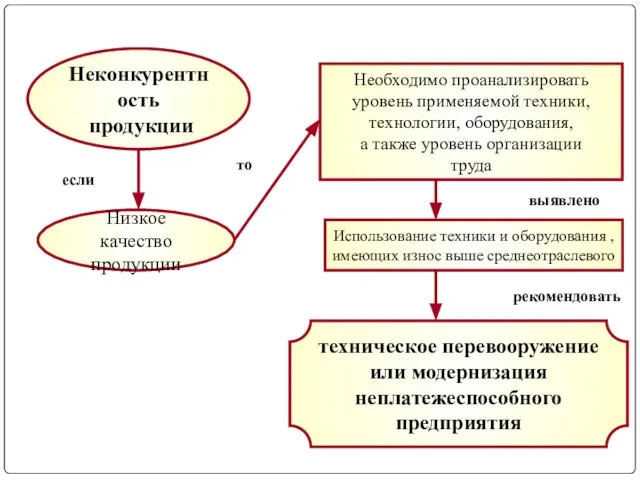

- 72. Неконкурентность продукции Низкое качество продукции Необходимо проанализировать уровень применяемой техники, технологии, оборудования, а также уровень организации

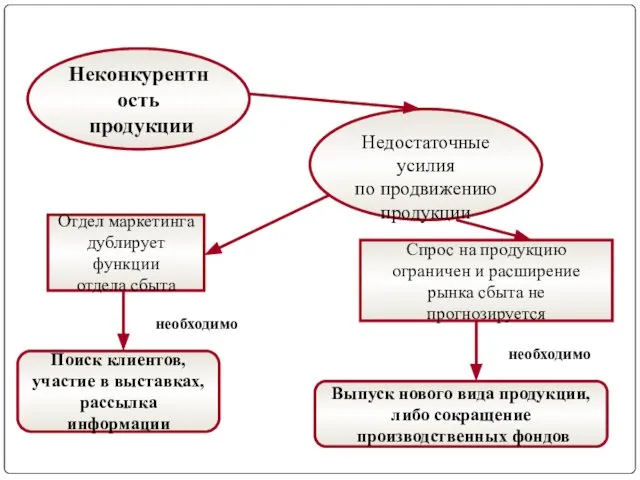

- 73. Неконкурентность продукции Недостаточные усилия по продвижению продукции Отдел маркетинга дублирует функции отдела сбыта Спрос на продукцию

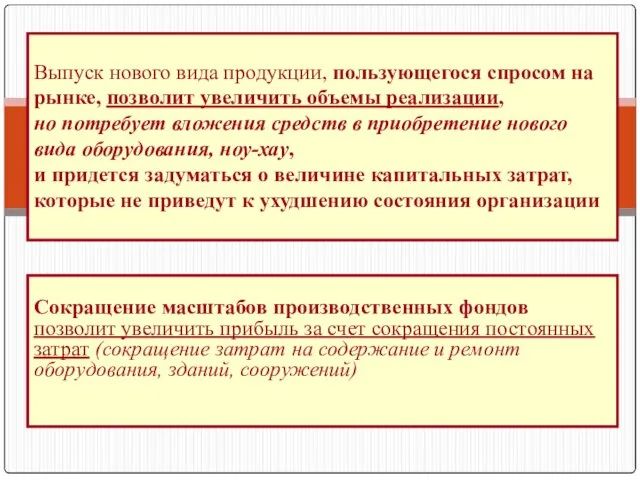

- 74. Сокращение масштабов производственных фондов позволит увеличить прибыль за счет сокращения постоянных затрат (сокращение затрат на содержание

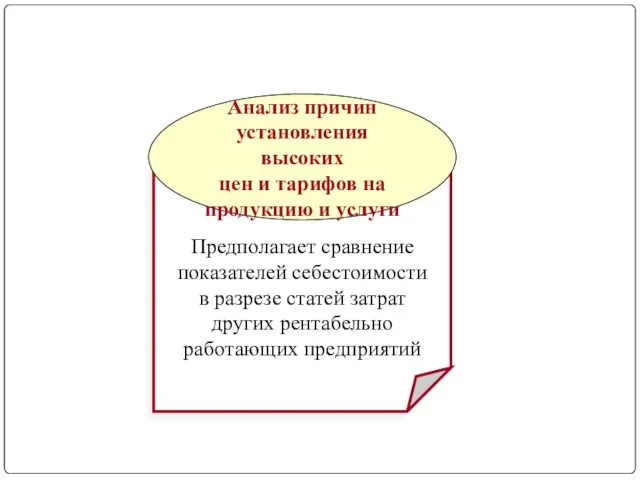

- 75. Предполагает сравнение показателей себестоимости в разрезе статей затрат других рентабельно работающих предприятий Анализ причин установления высоких

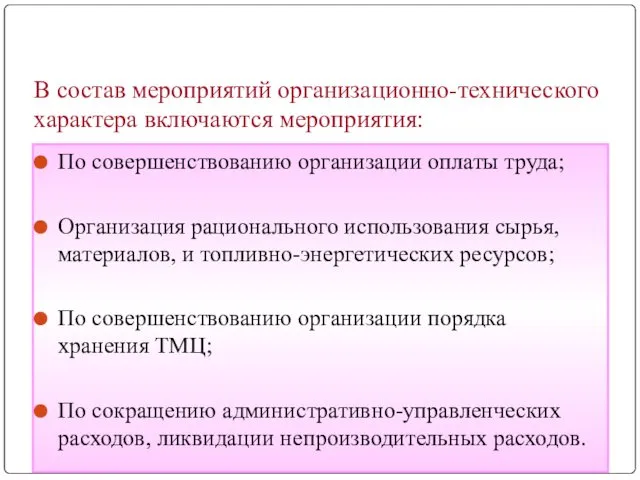

- 77. В состав мероприятий организационно-технического характера включаются мероприятия: По совершенствованию организации оплаты труда; Организация рационального использования сырья,

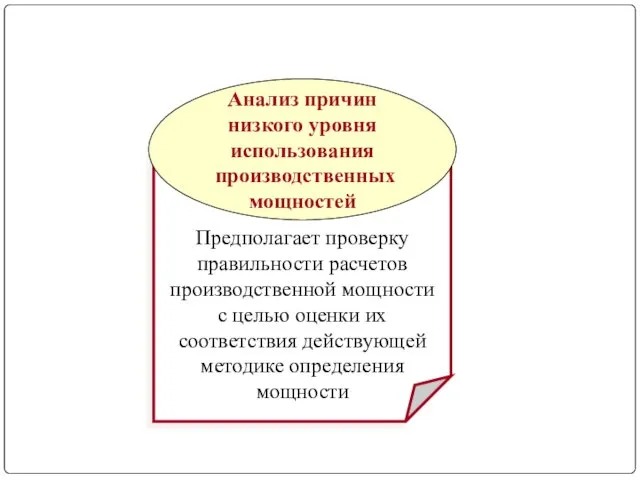

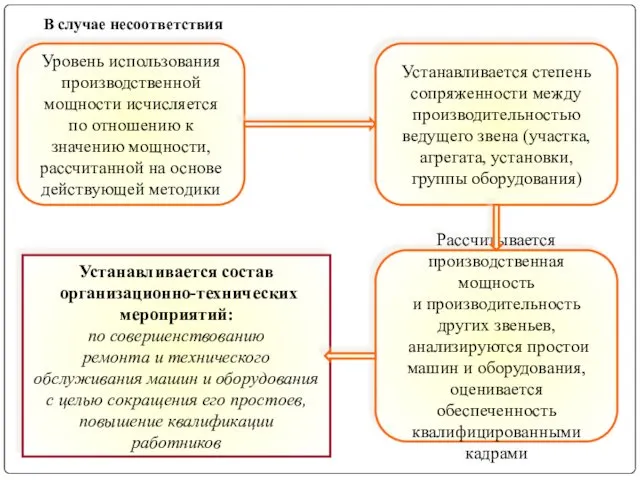

- 78. Предполагает проверку правильности расчетов производственной мощности с целью оценки их соответствия действующей методике определения мощности Анализ

- 79. В случае несоответствия

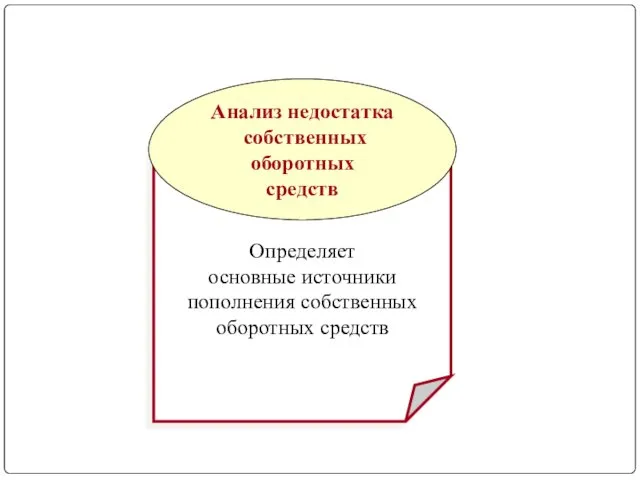

- 80. Определяет основные источники пополнения собственных оборотных средств Анализ недостатка собственных оборотных средств

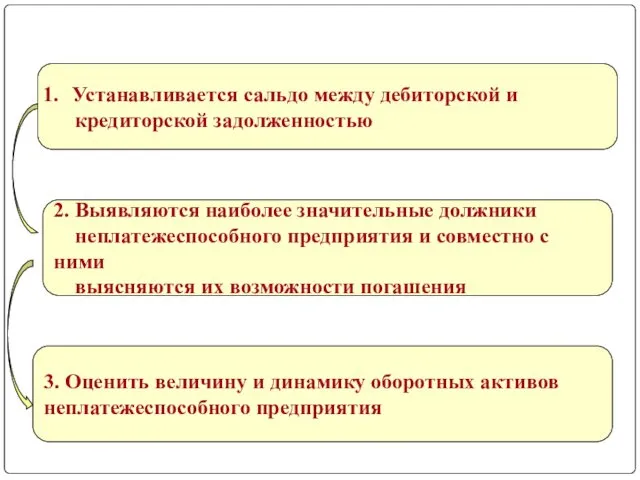

- 81. 3. Оценить величину и динамику оборотных активов неплатежеспособного предприятия Устанавливается сальдо между дебиторской и кредиторской задолженностью

- 82. Функциональная составляющая Рыночная состоятельность Производственная состоятельность Экономическая состоятельность Финансовая состоятельность Структура экономической состоятельности предприятия

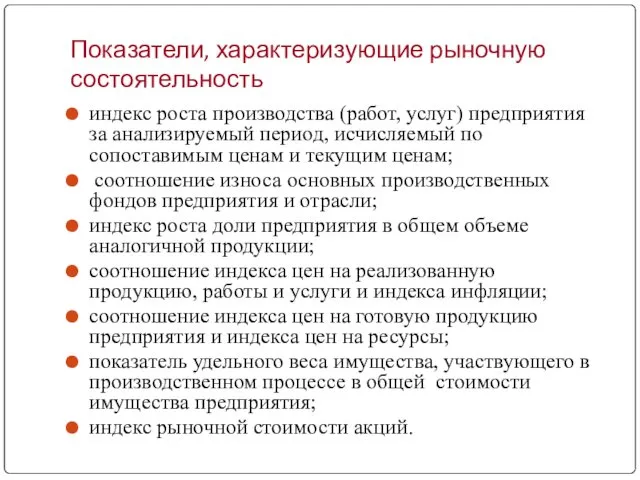

- 83. Показатели, характеризующие рыночную состоятельность индекс роста производства (работ, услуг) предприятия за анализируемый период, исчисляемый по сопоставимым

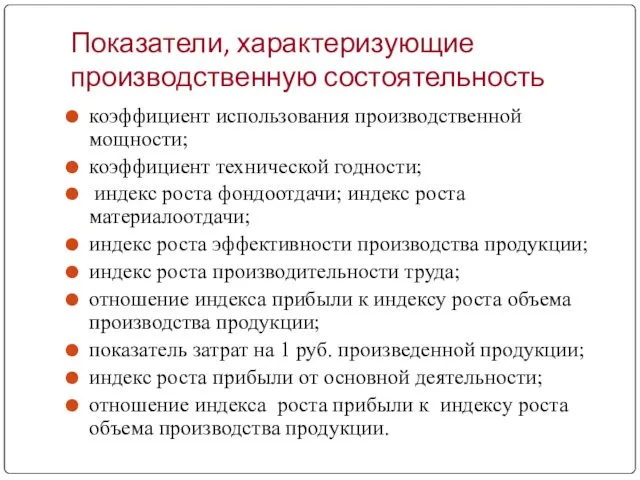

- 84. Показатели, характеризующие производственную состоятельность коэффициент использования производственной мощности; коэффициент технической годности; индекс роста фондоотдачи; индекс роста

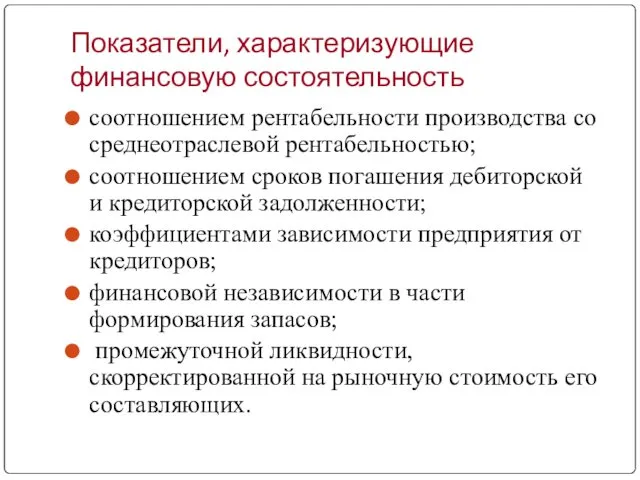

- 85. Показатели, характеризующие финансовую состоятельность соотношением рентабельности производства со среднеотраслевой рентабельностью; соотношением сроков погашения дебиторской и кредиторской

- 87. Скачать презентацию

Финансовое состояние

это экономическая категория, отражающая структуру собственного и заемного капитала

Финансовое состояние это экономическая категория, отражающая структуру собственного и заемного капитала

Изменение финансового состояния

за ряд лет позволяет оценить профессиональные и деловые

Изменение финансового состояния за ряд лет позволяет оценить профессиональные и деловые

Анализ финансового состояния проводится с целью:

Объективной оценки достигнутого уровня устойчивости финансового

Анализ финансового состояния проводится с целью:

Объективной оценки достигнутого уровня устойчивости финансового

Нормативно-правовое регулирование финансового анализа

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от

Нормативно-правовое регулирование финансового анализа

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На первом

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На первом

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На втором

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На втором

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На третьем

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На третьем

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На четвертом

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На четвертом

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На пятом

Углубленный анализ финансового состояния предприятия проводится

в следующей последовательности

На пятом

Пользователи результатов анализа финансового состояния предприятия:

Кредиторы

Инвесторы

Покупатели и заказчики

Поставщики и подрядчики

Работники предприятия

Акционеры

Пользователи результатов анализа финансового состояния предприятия:

Кредиторы

Инвесторы

Покупатели и заказчики

Поставщики и подрядчики

Работники предприятия

Акционеры

Классификация различий между внутренним и внешним экономическим анализом финансового состояния предприятия

Классификация различий между внутренним и внешним экономическим анализом финансового состояния предприятия

Несостоятельность –

это такая степень предпринимательской деятельности, при которой объемы накопленных

Несостоятельность – это такая степень предпринимательской деятельности, при которой объемы накопленных

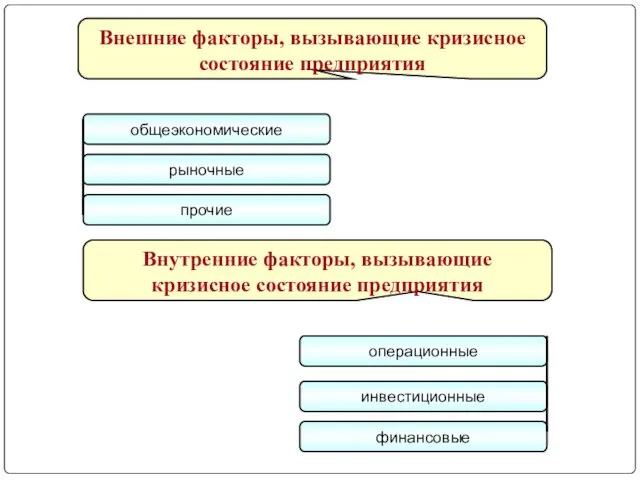

общеэкономические

рыночные

прочие

Внешние факторы, вызывающие кризисное состояние предприятия

операционные

инвестиционные

финансовые

Внутренние факторы, вызывающие кризисное состояние предприятия

общеэкономические

рыночные

прочие

Внешние факторы, вызывающие кризисное состояние предприятия

операционные

инвестиционные

финансовые

Внутренние факторы, вызывающие кризисное состояние предприятия

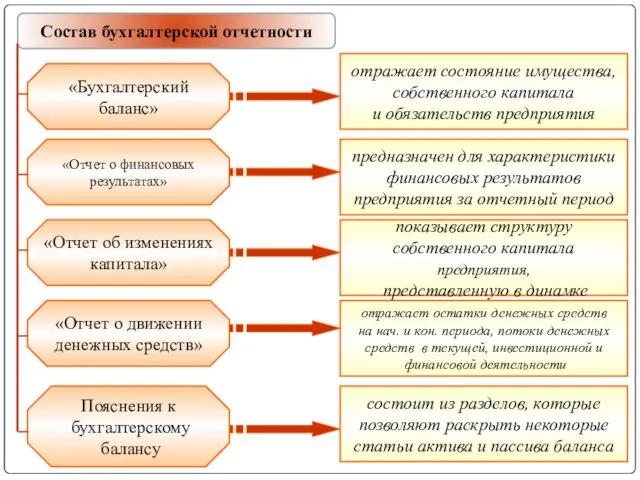

Состав бухгалтерской отчетности

«Бухгалтерский баланс»

отражает состояние имущества,

собственного капитала

и обязательств предприятия

Состав бухгалтерской отчетности

«Бухгалтерский баланс»

отражает состояние имущества,

собственного капитала

и обязательств предприятия

Методика оценки финансового состояния предприятия

Методика оценки финансового состояния предприятия

Коэффициенты

финансового состояния

Коэффициенты

ликвидности

Коэффициенты

финансовой устойчивости

Коэффициенты

рентабельности

Коэффициенты

деловой активности

Коэффициенты

финансового состояния

Коэффициенты

ликвидности

Коэффициенты

финансовой устойчивости

Коэффициенты

рентабельности

Коэффициенты

деловой активности

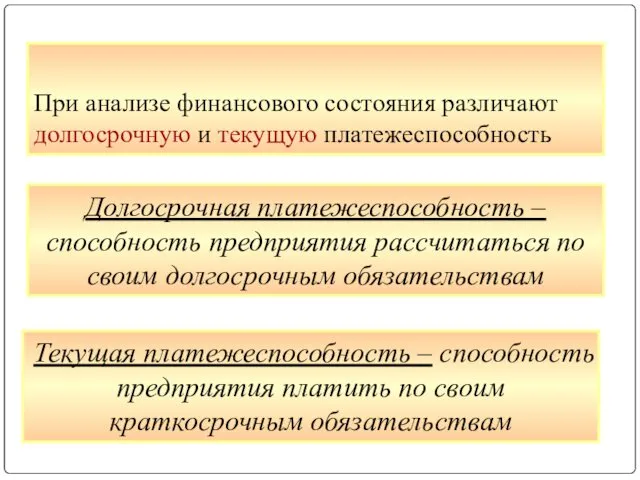

Платежеспособность предприятия означает возможность последнего рассчитываться по взятым обязательствам перед всеми

Платежеспособность предприятия означает возможность последнего рассчитываться по взятым обязательствам перед всеми

При анализе финансового состояния различают долгосрочную и текущую платежеспособность

Долгосрочная платежеспособность –

При анализе финансового состояния различают долгосрочную и текущую платежеспособность

Долгосрочная платежеспособность –

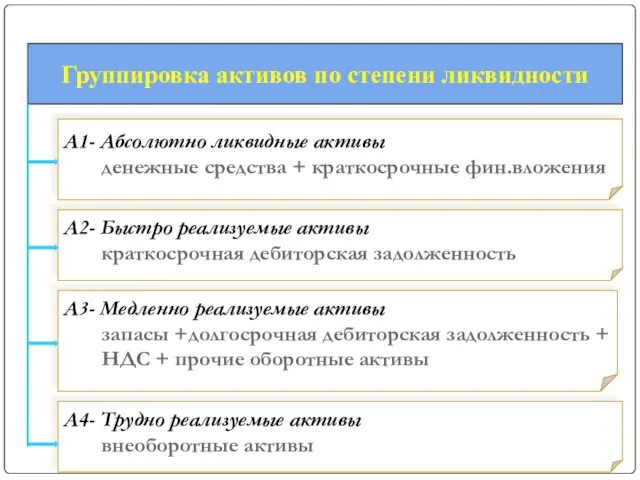

Группировка активов по степени ликвидности

А1- Абсолютно ликвидные активы

денежные средства +

Группировка активов по степени ликвидности

А1- Абсолютно ликвидные активы

денежные средства +

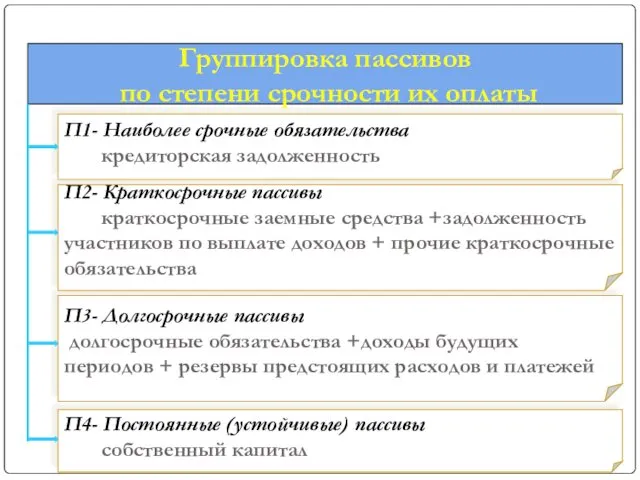

Группировка пассивов

по степени срочности их оплаты

П1- Наиболее срочные обязательства

кредиторская

Группировка пассивов

по степени срочности их оплаты

П1- Наиболее срочные обязательства

кредиторская

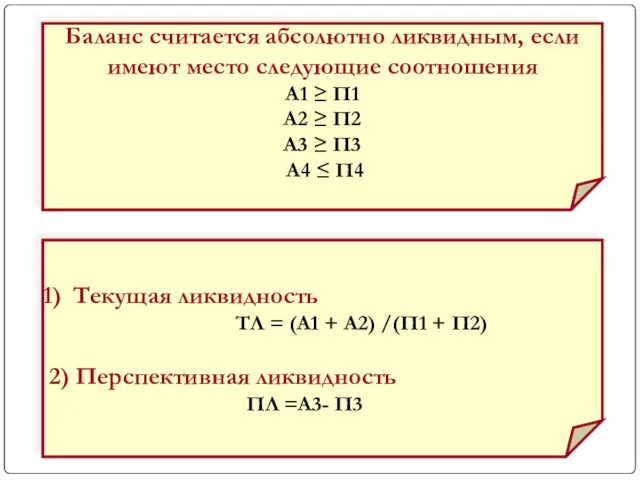

Текущая ликвидность

ТЛ = (А1 + А2) /(П1 + П2)

2) Перспективная

ТЛ = (А1 + А2) /(П1 + П2)

2) Перспективная

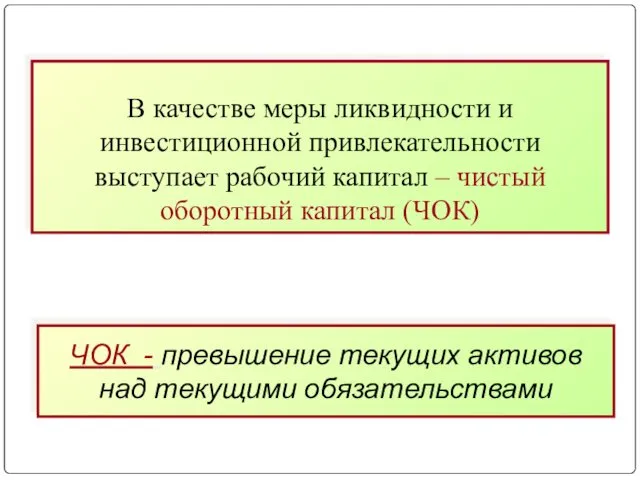

В качестве меры ликвидности и инвестиционной привлекательности выступает рабочий капитал –

В качестве меры ликвидности и инвестиционной привлекательности выступает рабочий капитал –

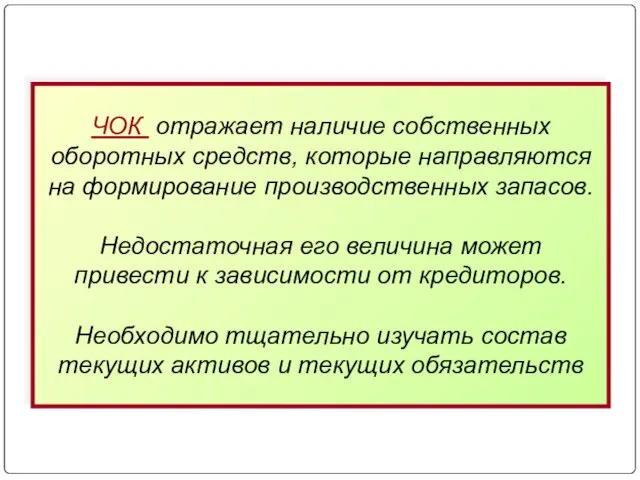

ЧОК отражает наличие собственных оборотных средств, которые направляются на формирование производственных

ЧОК отражает наличие собственных оборотных средств, которые направляются на формирование производственных

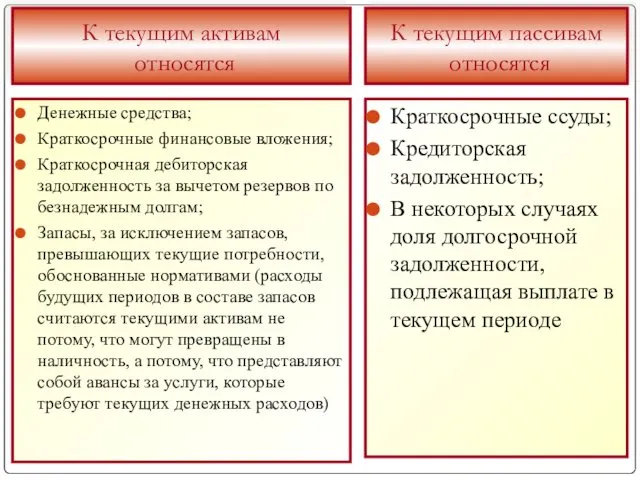

Денежные средства;

Краткосрочные финансовые вложения;

Краткосрочная дебиторская задолженность за вычетом резервов по безнадежным

Денежные средства;

Краткосрочные финансовые вложения;

Краткосрочная дебиторская задолженность за вычетом резервов по безнадежным

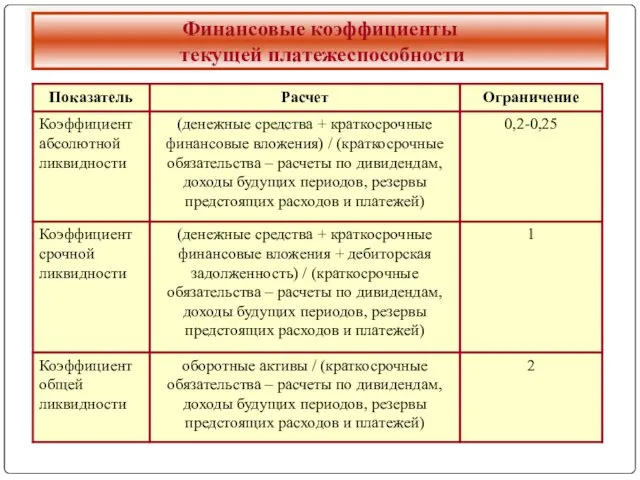

Финансовые коэффициенты

текущей платежеспособности

Финансовые коэффициенты

текущей платежеспособности

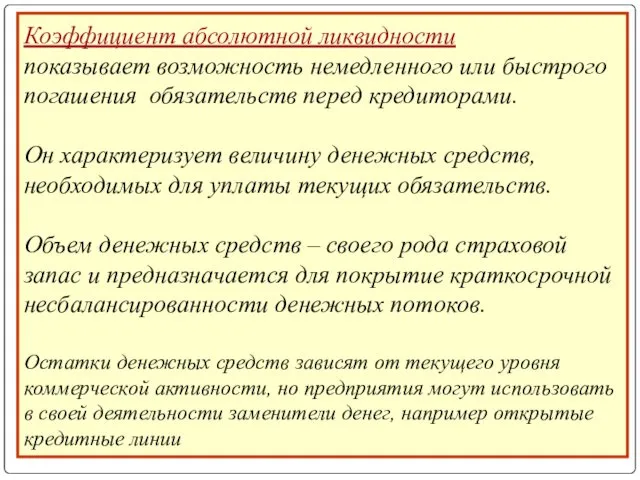

Коэффициент абсолютной ликвидности

показывает возможность немедленного или быстрого погашения обязательств перед

Коэффициент абсолютной ликвидности показывает возможность немедленного или быстрого погашения обязательств перед

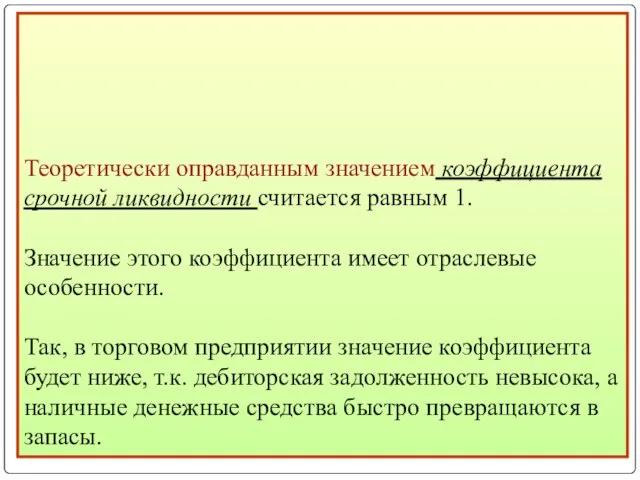

Теоретически оправданным значением коэффициента срочной ликвидности считается равным 1.

Значение этого

Теоретически оправданным значением коэффициента срочной ликвидности считается равным 1. Значение этого

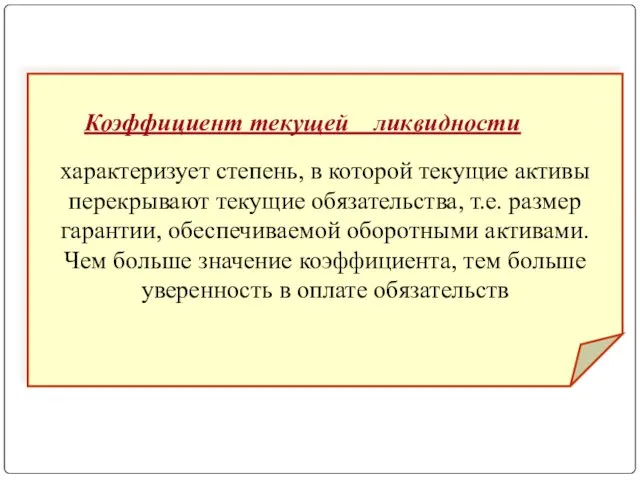

характеризует степень, в которой текущие активы

перекрывают текущие обязательства, т.е. размер

перекрывают текущие обязательства, т.е. размер

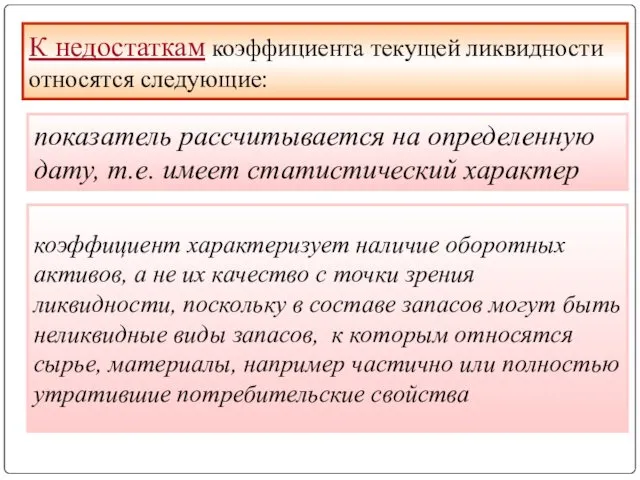

К недостаткам коэффициента текущей ликвидности относятся следующие:

показатель рассчитывается на определенную дату,

К недостаткам коэффициента текущей ликвидности относятся следующие:

показатель рассчитывается на определенную дату,

Текущая платежеспособность – более узкое понятие, которое не может быть распространено

Текущая платежеспособность – более узкое понятие, которое не может быть распространено

Финансовые коэффициенты

перспективной платежеспособности

Финансовые коэффициенты

перспективной платежеспособности

Причинами неплатежеспособности могут быть:

невыполнение плана производства и реализации;

увеличение себестоимости продукции;

невыполнение

Причинами неплатежеспособности могут быть:

невыполнение плана производства и реализации;

увеличение себестоимости продукции;

невыполнение

Обеспеченность предприятия источниками формирования средств является основным критерием оценки финансовой устойчивости

Финансовая

Обеспеченность предприятия источниками формирования средств является основным критерием оценки финансовой устойчивости

Финансовая

Определение характера

финансовой устойчивости

субъекта хозяйствования

Определение характера

финансовой устойчивости

субъекта хозяйствования

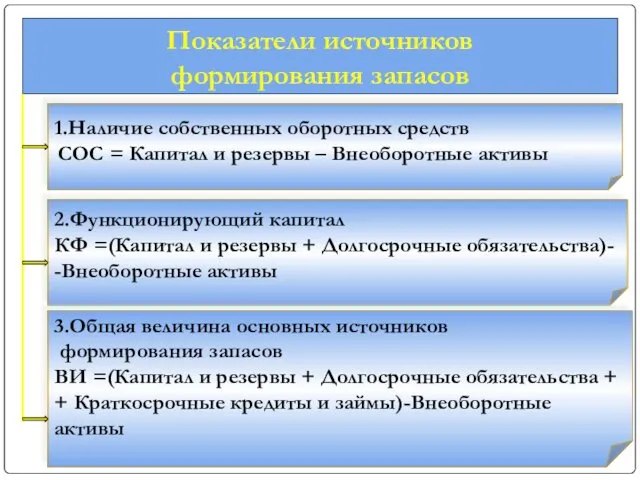

Показатели источников

формирования запасов

1.Наличие собственных оборотных средств

СОС = Капитал и

Показатели источников

формирования запасов

1.Наличие собственных оборотных средств

СОС = Капитал и

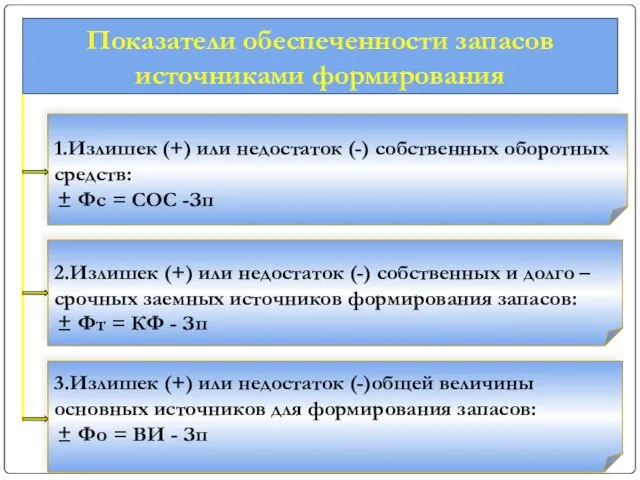

Показатели обеспеченности запасов

источниками формирования

1.Излишек (+) или недостаток (-) собственных оборотных

средств:

Показатели обеспеченности запасов

источниками формирования

1.Излишек (+) или недостаток (-) собственных оборотных

средств:

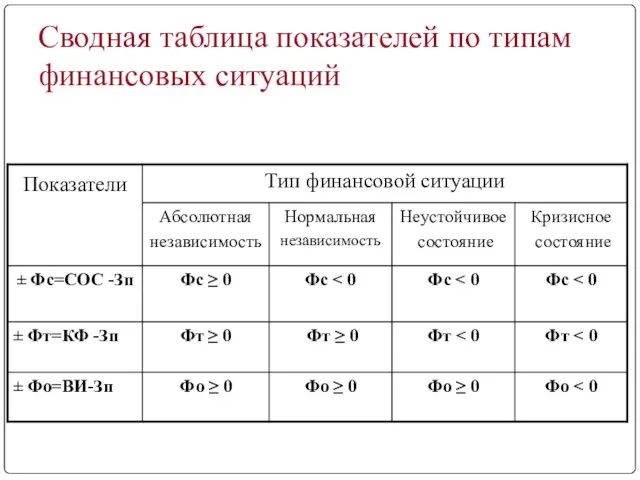

Сводная таблица показателей по типам финансовых ситуаций

Сводная таблица показателей по типам финансовых ситуаций

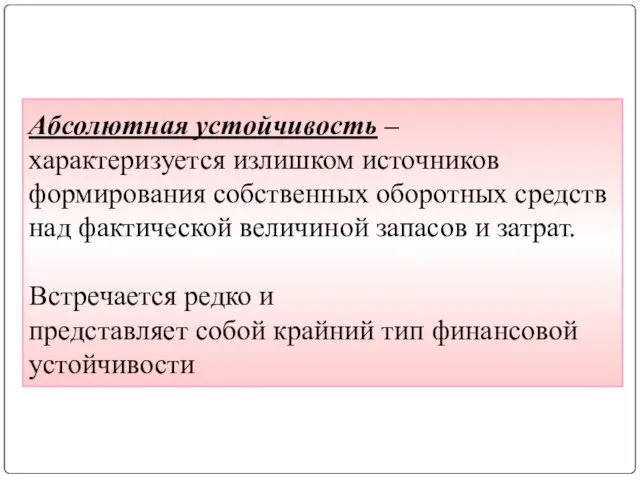

Абсолютная устойчивость –

характеризуется излишком источников формирования собственных оборотных средств

над

Абсолютная устойчивость – характеризуется излишком источников формирования собственных оборотных средств над

Нормальная устойчивость

финансового состояния, при которой

запасы и затраты обеспечиваются суммой

Нормальная устойчивость финансового состояния, при которой запасы и затраты обеспечиваются суммой

Неустойчивое финансовое состояние

связано с нарушением платежеспособности предприятия.

При таком типе

Неустойчивое финансовое состояние связано с нарушением платежеспособности предприятия. При таком типе

К источникам, ослабляющим финансовое напряжение, можно отнести

временно свободные источники средств

К источникам, ослабляющим финансовое напряжение, можно отнести

временно свободные источники средств

Финансовая неустойчивость считается допустимой, если:

стоимость производственных запасов и готовой продукции больше,

Финансовая неустойчивость считается допустимой, если:

стоимость производственных запасов и готовой продукции больше,

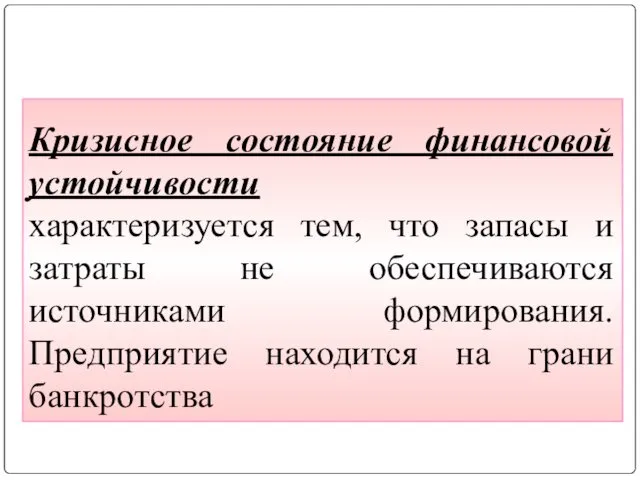

Кризисное состояние финансовой устойчивости

характеризуется тем, что запасы и затраты не

Кризисное состояние финансовой устойчивости характеризуется тем, что запасы и затраты не

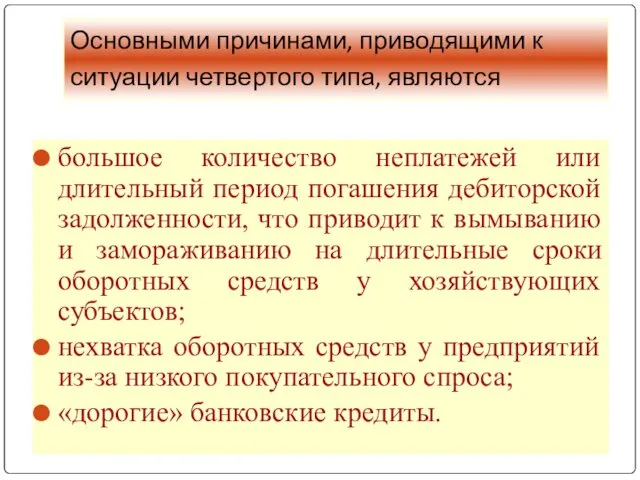

Основными причинами, приводящими к ситуации четвертого типа, являются

большое количество неплатежей

Основными причинами, приводящими к ситуации четвертого типа, являются

большое количество неплатежей

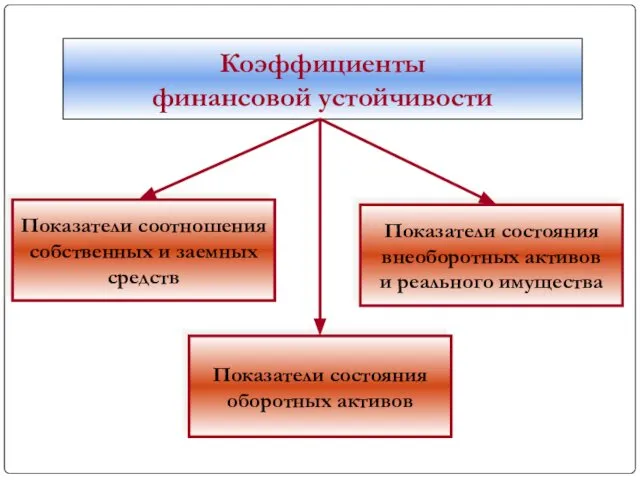

Коэффициенты

финансовой устойчивости

Показатели соотношения

собственных и заемных

средств

Показатели состояния

внеоборотных активов

и реального имущества

Коэффициенты

финансовой устойчивости

Показатели соотношения

собственных и заемных

средств

Показатели состояния

внеоборотных активов

и реального имущества

Показатели соотношения собственных и заемных средств

Показатели соотношения собственных и заемных средств

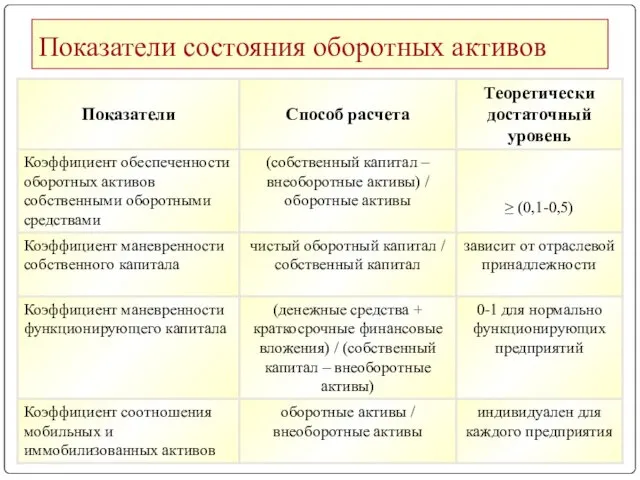

Показатели состояния оборотных активов

Показатели состояния оборотных активов

Показатели состояния внеоборотных активов и реального имущества

Показатели состояния внеоборотных активов и реального имущества

Коэффициенты

деловой активности

Коэффициенты

оборачиваемости

Период

оборачиваемости

Коэффициенты

деловой активности

Коэффициенты

оборачиваемости

Период

оборачиваемости

Основные показатели рентабельности, %

Основные показатели рентабельности, %

Оценка неудовлетворительной

структуры баланса

Общий коэффициент

покрытия (L)

Коэффициент

обеспеченности

собственными

средствами (О)

Коэффициент утраты

Оценка неудовлетворительной

структуры баланса

Общий коэффициент

покрытия (L)

Коэффициент

обеспеченности

собственными

средствами (О)

Коэффициент утраты

Показатели установления неудовлетворительной структуры баланса

Показатели установления неудовлетворительной структуры баланса

Методы предварительного анализа финансового состояния предприятия в целях прогнозирования его банкротства

Методы предварительного анализа финансового состояния предприятия в целях прогнозирования его банкротства

Факторные модели оценки вероятности наступления банкротства

Разработанные в США:

- двухфакторная американская

Факторные модели оценки вероятности наступления банкротства

Разработанные в США:

- двухфакторная американская

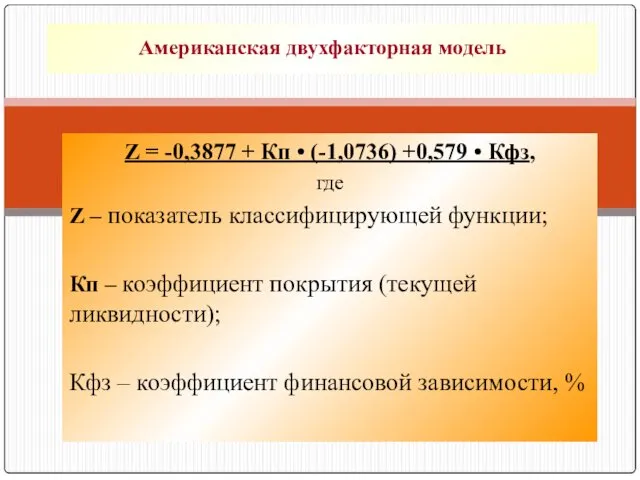

Z = -0,3877 + Кп • (-1,0736) +0,579 • Кфз,

где

Z –

Z = -0,3877 + Кп • (-1,0736) +0,579 • Кфз,

где

Z –

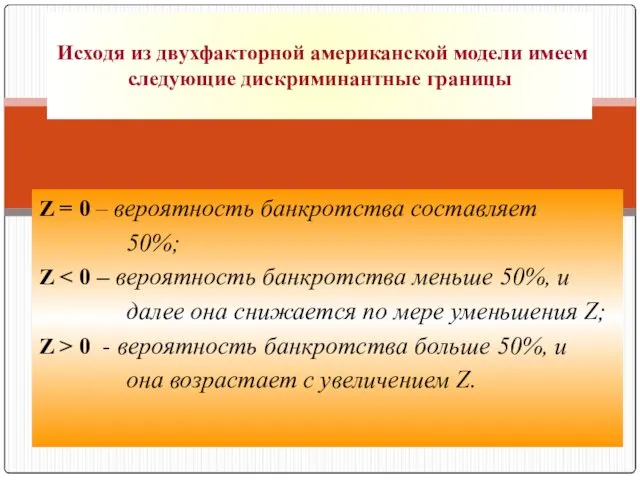

Z = 0 – вероятность банкротства составляет

50%;

Z < 0

Z = 0 – вероятность банкротства составляет

50%;

Z < 0

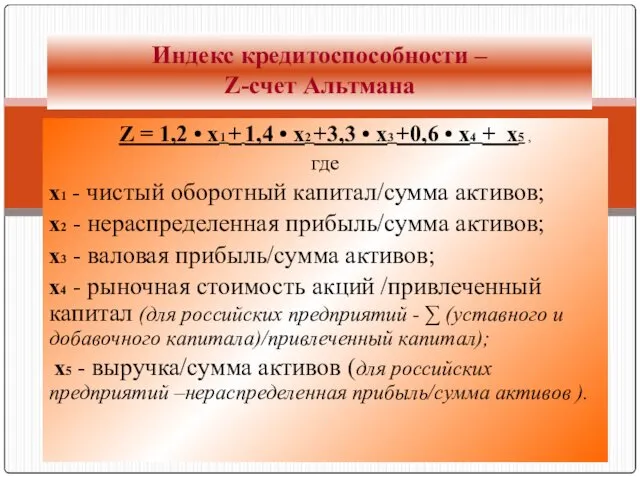

Z = 1,2 • х1 + 1,4 • х2 +3,3 •

Z = 1,2 • х1 + 1,4 • х2 +3,3 •

![Z > 2,99 – финансово устойчивые предприятия; Z банкротства; [1,81;-2,99] -](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/446666/slide-58.jpg)

Z > 2,99 – финансово устойчивые предприятия;

Z < 1,81 – очень

Z > 2,99 – финансово устойчивые предприятия;

Z < 1,81 – очень

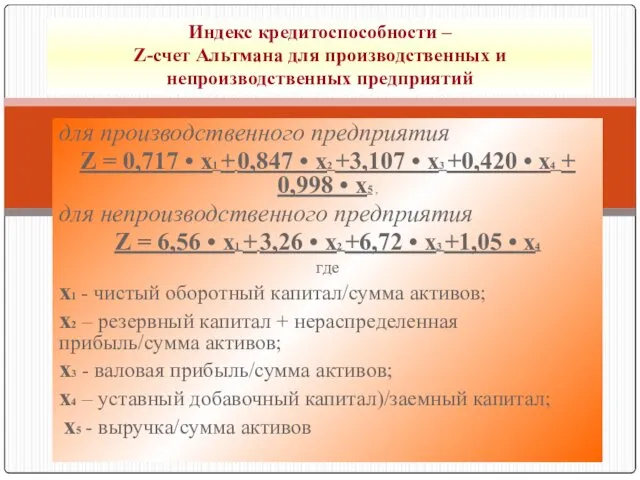

для производственного предприятия

Z = 0,717 • х1 + 0,847 • х2

для производственного предприятия

Z = 0,717 • х1 + 0,847 • х2

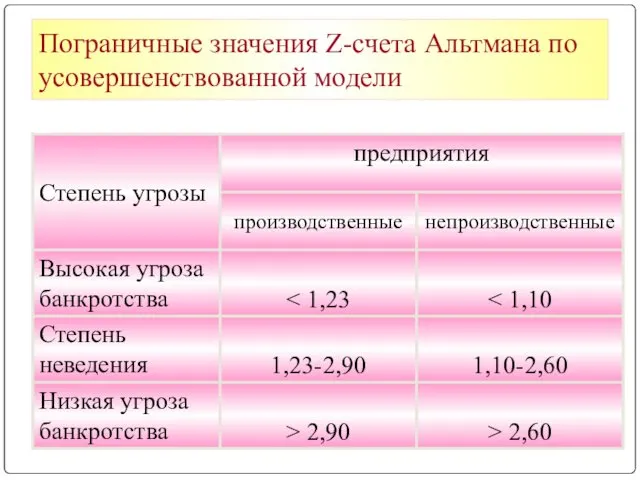

Пограничные значения Z-счета Альтмана по усовершенствованной модели

Пограничные значения Z-счета Альтмана по усовершенствованной модели

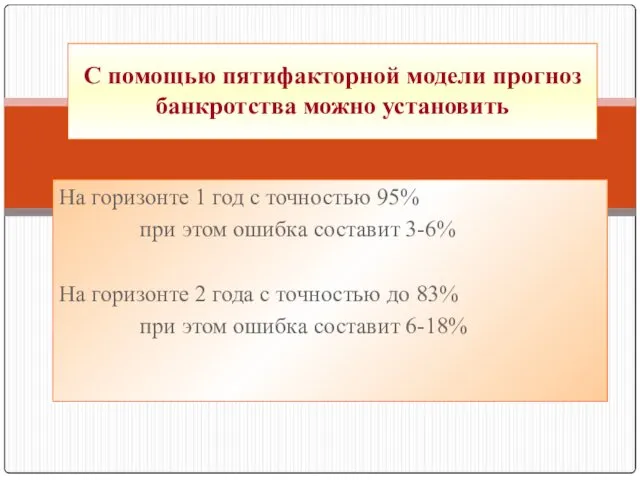

На горизонте 1 год с точностью 95%

при этом ошибка составит

На горизонте 1 год с точностью 95%

при этом ошибка составит

К1 – коэффициент текущей ликвидности;

К2 – коэффициент Бивера [(чистая прибыль

+

К1 – коэффициент текущей ликвидности;

К2 – коэффициент Бивера [(чистая прибыль

+

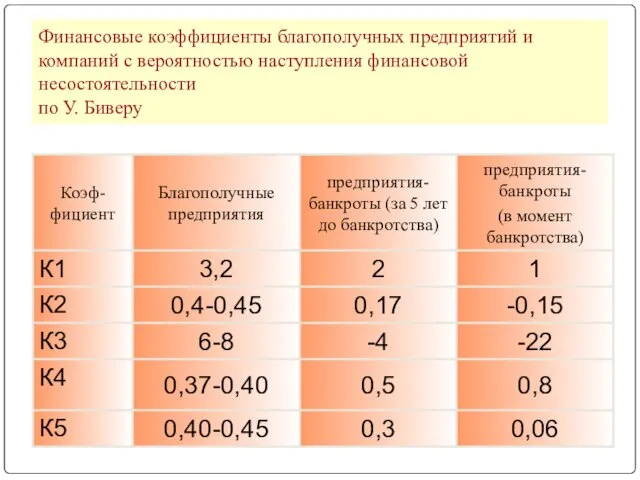

Финансовые коэффициенты благополучных предприятий и компаний с вероятностью наступления финансовой несостоятельности

Финансовые коэффициенты благополучных предприятий и компаний с вероятностью наступления финансовой несостоятельности

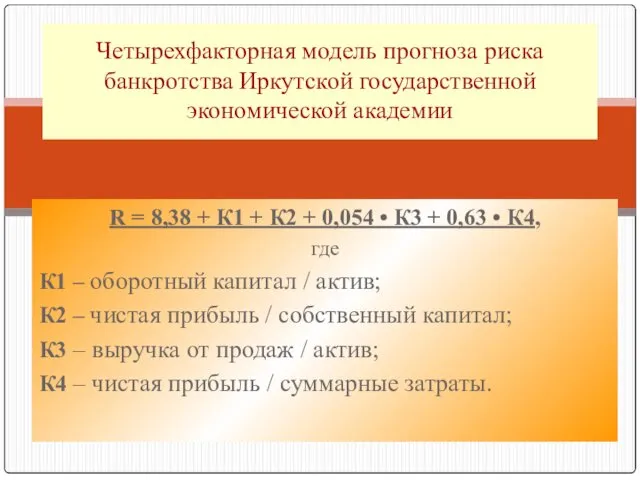

R = 8,38 + К1 + К2 + 0,054 • К3

R = 8,38 + К1 + К2 + 0,054 • К3

R < 0 - вероятность банкротства максимальная

(90-100%);

0-0,18 - вероятность

R < 0 - вероятность банкротства максимальная

(90-100%);

0-0,18 - вероятность

Ккомпл = 0,25Куп + 0,1Кз + 0,2Кс+ 0,25Кур + 0,1Кфр +

Ккомпл = 0,25Куп + 0,1Кз + 0,2Кс+ 0,25Кур + 0,1Кфр +

Если фактический комплексный коэффициент банкротства больше нормативного –

вероятность банкротства высокая

Если

Если фактический комплексный коэффициент банкротства больше нормативного –

вероятность банкротства высокая

Если

Анализ причин неплатежеспособности предприятий

Анализ причин неплатежеспособности предприятий

Основные причины неплатежеспособности,

в соответствии с которыми можно выделить направления экономического

Основные причины неплатежеспособности, в соответствии с которыми можно выделить направления экономического

Предполагает сравнение

показателей уровня качества

продукции и услуг

с аналогичными

отечественными

показателей уровня качества

продукции и услуг

с аналогичными

отечественными

Неконкурентность

продукции

Низкое качество

продукции

Необходимо проанализировать

уровень применяемой техники,

технологии, оборудования,

Неконкурентность

продукции

Низкое качество

продукции

Необходимо проанализировать

уровень применяемой техники,

технологии, оборудования,

Неконкурентность

продукции

Недостаточные усилия

по продвижению

продукции

Отдел маркетинга

дублирует функции

Неконкурентность

продукции

Недостаточные усилия

по продвижению

продукции

Отдел маркетинга

дублирует функции

Сокращение масштабов производственных фондов позволит увеличить прибыль за счет сокращения постоянных

Предполагает сравнение

показателей себестоимости

в разрезе статей затрат

других рентабельно

работающих

Предполагает сравнение

показателей себестоимости

в разрезе статей затрат

других рентабельно

работающих

В состав мероприятий организационно-технического характера включаются мероприятия:

По совершенствованию организации оплаты труда;

Организация

В состав мероприятий организационно-технического характера включаются мероприятия:

По совершенствованию организации оплаты труда;

Организация

Предполагает проверку

правильности расчетов

производственной мощности

с целью оценки их

соответствия

Предполагает проверку

правильности расчетов

производственной мощности

с целью оценки их

соответствия

В случае несоответствия

В случае несоответствия

Определяет

основные источники

пополнения собственных

оборотных средств

Анализ недостатка

собственных оборотных

средств

основные источники

пополнения собственных

оборотных средств

Анализ недостатка

собственных оборотных

средств

3. Оценить величину и динамику оборотных активов

неплатежеспособного предприятия

Устанавливается сальдо

3. Оценить величину и динамику оборотных активов

неплатежеспособного предприятия

Устанавливается сальдо

Функциональная составляющая

Рыночная

состоятельность

Производственная

состоятельность

Экономическая

состоятельность

Финансовая

состоятельность

Структура экономической состоятельности предприятия

Функциональная составляющая

Рыночная

состоятельность

Производственная

состоятельность

Экономическая

состоятельность

Финансовая

состоятельность

Структура экономической состоятельности предприятия

Показатели, характеризующие рыночную состоятельность

индекс роста производства (работ, услуг) предприятия за анализируемый

Показатели, характеризующие рыночную состоятельность

индекс роста производства (работ, услуг) предприятия за анализируемый

Показатели, характеризующие производственную состоятельность

коэффициент использования производственной мощности;

коэффициент технической годности;

индекс

Показатели, характеризующие производственную состоятельность

коэффициент использования производственной мощности;

коэффициент технической годности;

индекс

Показатели, характеризующие финансовую состоятельность

соотношением рентабельности производства со среднеотраслевой рентабельностью;

соотношением сроков

Показатели, характеризующие финансовую состоятельность

соотношением рентабельности производства со среднеотраслевой рентабельностью;

соотношением сроков

Государственный контроль за ограничивающими конкуренцию соглашениями хозяйствующих субъектов и финансовых органов

Государственный контроль за ограничивающими конкуренцию соглашениями хозяйствующих субъектов и финансовых органов Урок финансовой грамотности

Урок финансовой грамотности Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Финансовая система национальной экономики

Финансовая система национальной экономики Дебиторская задолженность в деятельности предприятия

Дебиторская задолженность в деятельности предприятия Учет основных средств

Учет основных средств Деньги. История возникновения денег

Деньги. История возникновения денег Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г

Изменение КОСГУ 2021 Приказ МФ РФ № 222н от 20.09.2020 г Пенсии по случаю потери кормильца

Пенсии по случаю потери кормильца Управление финансовым состоянием ООО Вторая пятилетка, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Вторая пятилетка, оценка и разработка предложений по его улучшению Оценка аудитором соблюдения аудируемым лицом требований нормативных актов. Риск искажения бухгалтерской отчетности

Оценка аудитором соблюдения аудируемым лицом требований нормативных актов. Риск искажения бухгалтерской отчетности Становление и развитие кредитной системы Российской Федерации

Становление и развитие кредитной системы Российской Федерации Развитие автострахования в ОАО АльфаСтрахование

Развитие автострахования в ОАО АльфаСтрахование Деньги, их функции

Деньги, их функции Рынок ценных бумаг. Облигации

Рынок ценных бумаг. Облигации Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления Памятка по установке ОТП Кредит, возражения

Памятка по установке ОТП Кредит, возражения Инициативное бюджетирование. Родничок

Инициативное бюджетирование. Родничок Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України Государственный и мунициальный финансовый контроль

Государственный и мунициальный финансовый контроль Деньги. Решение задач

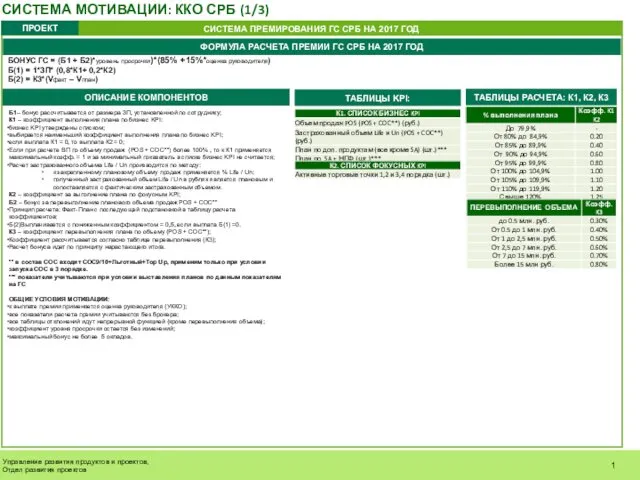

Деньги. Решение задач Система мотивации

Система мотивации Оценка точности прогноза

Оценка точности прогноза Бюджетный процесс. Муниципальный факультет

Бюджетный процесс. Муниципальный факультет Рыночная оценка жилого дома при разделе имущества

Рыночная оценка жилого дома при разделе имущества Финансовое, продовольственное и материально - хозяйственное обеспечение похода

Финансовое, продовольственное и материально - хозяйственное обеспечение похода Понятие нематериальных активов, их состав и оценка

Понятие нематериальных активов, их состав и оценка Формирование бюджетной отчетности за полугодие 2022 г.: особенности, новации, изменения

Формирование бюджетной отчетности за полугодие 2022 г.: особенности, новации, изменения