- Собівартість продукції. Тема 5

Содержание

- 2. 5.1 Поняття собівартості продукції Собівартість продукції (виробів, робіт, послуг) – це виражені у грошовій формі поточні

- 3. 5.2 Характеристика кошторису витрат Кошторисом витрат називається повне зведення витрат на виробництво і реалізацію продукції, згруповане

- 4. Відповідно до "Методичних рекомендацій щодо формування собівартості продукції (робіт, послуг) у промисловості до складу "«Інші операційні

- 5. витрати на відшкодування складських, вантажно-розвантажувальних, перевалочних робіт, пакувальних матеріалів; витрати на оплату послуг транспортно-експедиційних, страхових та

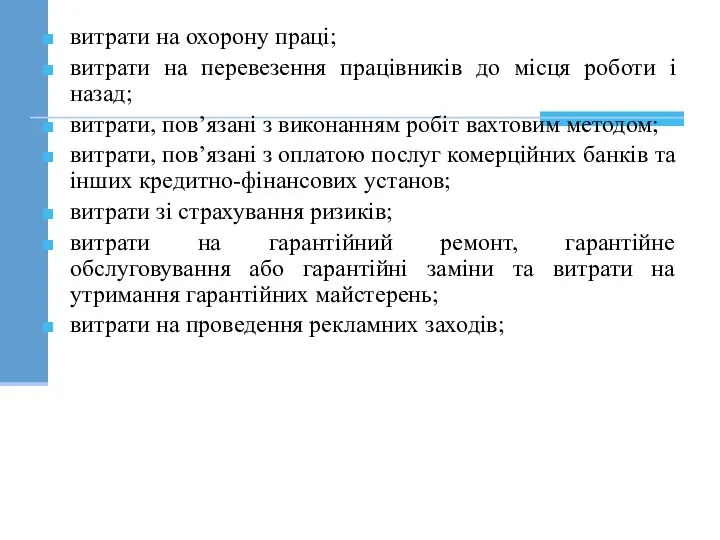

- 6. витрати на охорону праці; витрати на перевезення працівників до місця роботи і назад; витрати, пов’язані з

- 7. витрати на оприлюднення річного звіту; витрати підприємств – суб’єктів валютного ринку; компенсації робітникам (за власний інструмент,

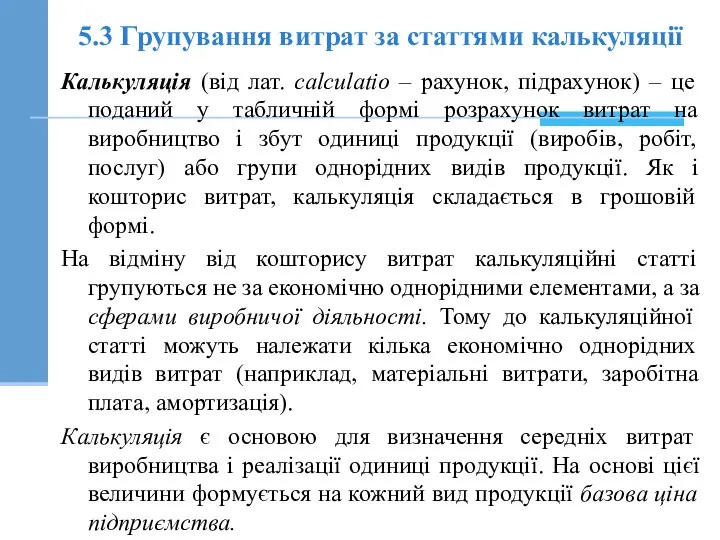

- 8. 5.3 Групування витрат за статтями калькуляції Калькуляція (від лат. сalculatio – рахунок, підрахунок) – це поданий

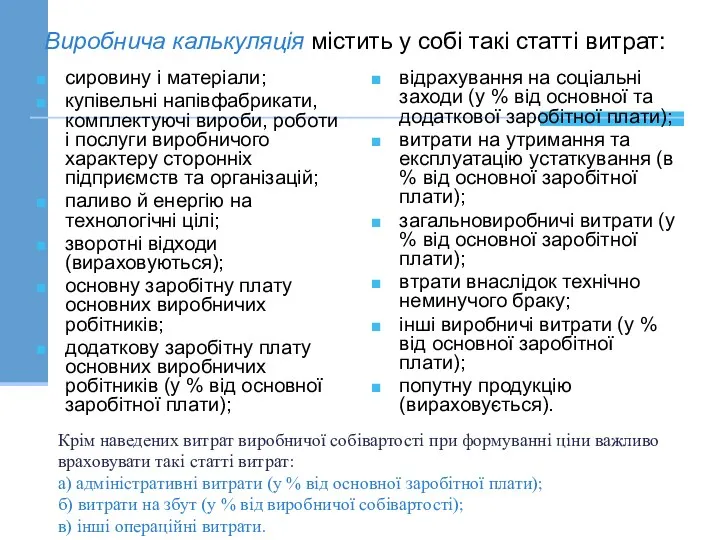

- 9. Виробнича калькуляція містить у собі такі статті витрат: сировину і матеріали; купівельні напівфабрикати, комплектуючі вироби, роботи

- 10. «Відрахування на соціальні заходи» вміщують відрахування від суми основної і додаткової зарплати за встановленими ставками: на

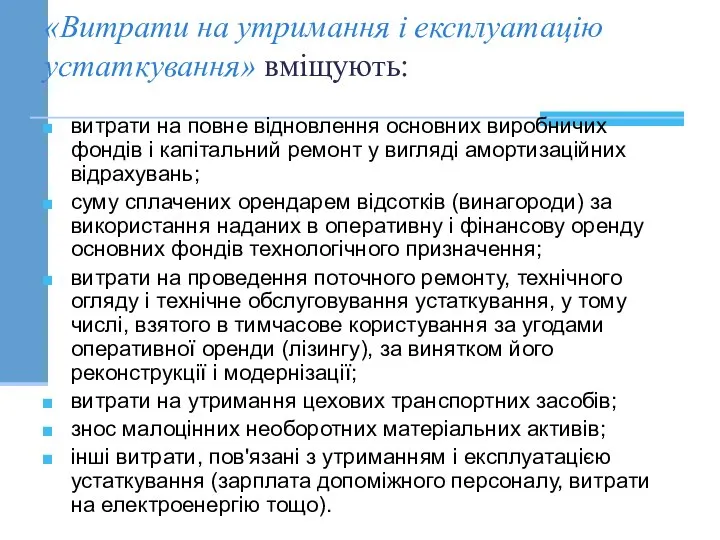

- 11. «Витрати на утримання і експлуатацію устаткування» вміщують: витрати на повне відновлення основних виробничих фондів і капітальний

- 12. «Загальновиробничі витрати» вміщують: витрати, пов'язані з управлінням цеху; витрати на службові відрядження у межах норм, передбачених

- 13. «Адміністративні витрати» вміщують: витрати на пожежну і сторожову охорону; поточні витрати, пов'язані з утриманням і експлуатацією

- 14. «Витрати на збут» вміщують витрати на реалізацію продукції, зокрема: на компенсацію складських, вантажно-розвантажувальних, перевалочних, пакувальних, транспортних

- 15. «Інші операційні витрати» вміщують (Положення, 2001): витрати на наукові дослідження; суму безнадійної дебіторської заборгованості; собівартість реалізованих

- 16. 5.4 Класифікація статей калькуляції За складом видатків статті калькуляції поділяються на елементні (прості) і комплексні. Елементні

- 17. За способом перенесення витрат на собівартість продукції при її калькулюванні вони поділяються на прямі і непрямі.

- 19. Скачать презентацию

5.1 Поняття собівартості продукції

Собівартість продукції (виробів, робіт, послуг) – це

5.1 Поняття собівартості продукції

Собівартість продукції (виробів, робіт, послуг) – це

5.2 Характеристика кошторису витрат

Кошторисом витрат називається повне зведення витрат на виробництво

5.2 Характеристика кошторису витрат

Кошторисом витрат називається повне зведення витрат на виробництво

Відповідно до "Методичних рекомендацій щодо формування собівартості продукції (робіт, послуг) у

Відповідно до "Методичних рекомендацій щодо формування собівартості продукції (робіт, послуг) у

витрати на відшкодування складських, вантажно-розвантажувальних, перевалочних робіт, пакувальних матеріалів;

витрати на оплату

витрати на відшкодування складських, вантажно-розвантажувальних, перевалочних робіт, пакувальних матеріалів;

витрати на оплату

витрати на охорону праці;

витрати на перевезення працівників до місця роботи і

витрати на охорону праці;

витрати на перевезення працівників до місця роботи і

витрати на оприлюднення річного звіту;

витрати підприємств – суб’єктів валютного ринку;

компенсації робітникам

витрати на оприлюднення річного звіту;

витрати підприємств – суб’єктів валютного ринку;

компенсації робітникам

5.3 Групування витрат за статтями калькуляції

Калькуляція (від лат. сalculatio – рахунок,

5.3 Групування витрат за статтями калькуляції

Калькуляція (від лат. сalculatio – рахунок,

Виробнича калькуляція містить у собі такі статті витрат:

сировину і матеріали;

купівельні

Виробнича калькуляція містить у собі такі статті витрат:

сировину і матеріали;

купівельні

«Відрахування на соціальні заходи» вміщують відрахування від суми основної і додаткової

«Відрахування на соціальні заходи» вміщують відрахування від суми основної і додаткової

«Витрати на утримання і експлуатацію устаткування» вміщують:

витрати на повне відновлення основних

«Витрати на утримання і експлуатацію устаткування» вміщують:

витрати на повне відновлення основних

«Загальновиробничі витрати» вміщують:

витрати, пов'язані з управлінням цеху;

витрати на службові відрядження у

«Загальновиробничі витрати» вміщують:

витрати, пов'язані з управлінням цеху;

витрати на службові відрядження у

«Адміністративні витрати» вміщують:

витрати на пожежну і сторожову охорону;

поточні витрати, пов'язані з

«Адміністративні витрати» вміщують:

витрати на пожежну і сторожову охорону;

поточні витрати, пов'язані з

«Витрати на збут» вміщують витрати на реалізацію продукції, зокрема:

на компенсацію складських,

«Витрати на збут» вміщують витрати на реалізацію продукції, зокрема:

на компенсацію складських,

«Інші операційні витрати» вміщують (Положення, 2001):

витрати на наукові дослідження;

суму безнадійної дебіторської

«Інші операційні витрати» вміщують (Положення, 2001):

витрати на наукові дослідження;

суму безнадійної дебіторської

5.4 Класифікація статей калькуляції

За складом видатків статті калькуляції поділяються на

5.4 Класифікація статей калькуляції

За складом видатків статті калькуляції поділяються на

За способом перенесення витрат на собівартість продукції при її калькулюванні вони

За способом перенесення витрат на собівартість продукції при її калькулюванні вони

Способы оценки конкурирующих инвестиций. Тема 4

Способы оценки конкурирующих инвестиций. Тема 4 Прибыль слов

Прибыль слов Нұрполис. Сақтандыру компаниясы

Нұрполис. Сақтандыру компаниясы Тема 6. Страхование в туризме. Организация туристской деятельности

Тема 6. Страхование в туризме. Организация туристской деятельности Финансовые результаты бюджетного учреждения

Финансовые результаты бюджетного учреждения Роль государства в инвестиционной сфере экономики

Роль государства в инвестиционной сфере экономики Финансирование предпринимательской деятельности. (лекция 6)

Финансирование предпринимательской деятельности. (лекция 6) Проблемы и перспективы развития банковской системы России

Проблемы и перспективы развития банковской системы России Банковские карты

Банковские карты Оценка эффективности инновационного проекта

Оценка эффективности инновационного проекта Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2)

Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2) Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Бухгалтерский учет расходов и затрат на производство продукции

Бухгалтерский учет расходов и затрат на производство продукции Как работает налоговая служба

Как работает налоговая служба Загадочная история Бенджамина Грэхема

Загадочная история Бенджамина Грэхема Счета и двойная запись

Счета и двойная запись Зарплатный проект Альфа-Банка

Зарплатный проект Альфа-Банка Рынок криптовалют

Рынок криптовалют Структура холдинга. Направления деятельности

Структура холдинга. Направления деятельности Первые шаги

Первые шаги Банковская система

Банковская система Управление ликвидностью и платежеспособностью коммерческого банка

Управление ликвидностью и платежеспособностью коммерческого банка Дивидендная политика корпорации

Дивидендная политика корпорации Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1)

Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1) Налог на добавленную стоимость. (Тема 9)

Налог на добавленную стоимость. (Тема 9) Инвестиционные планы в сфере туризма

Инвестиционные планы в сфере туризма Индекс должной осмотрительности как инструмент снижения налоговых рисков

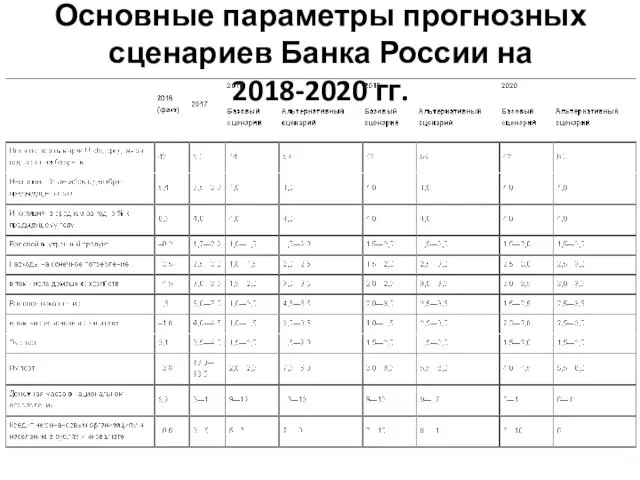

Индекс должной осмотрительности как инструмент снижения налоговых рисков Основные параметры прогнозных сценариев Банка России на 2018-2020 годы

Основные параметры прогнозных сценариев Банка России на 2018-2020 годы