- Оборотные средства. Лекция № 10

Содержание

- 2. План работы : Экономическая сущность, состав и структура оборотных средств. Нормирование оборотных средств. Экономическая эффективность использования

- 3. 1.Экономическая сущность, состав и структура оборотных средств. Оборотные средства предприятия – это совокупность денежных и материальных

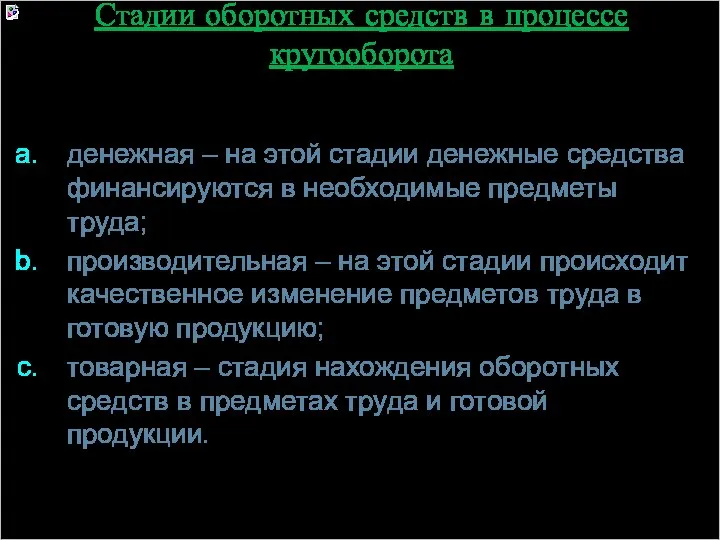

- 4. Стадии оборотных средств в процессе кругооборота денежная – на этой стадии денежные средства финансируются в необходимые

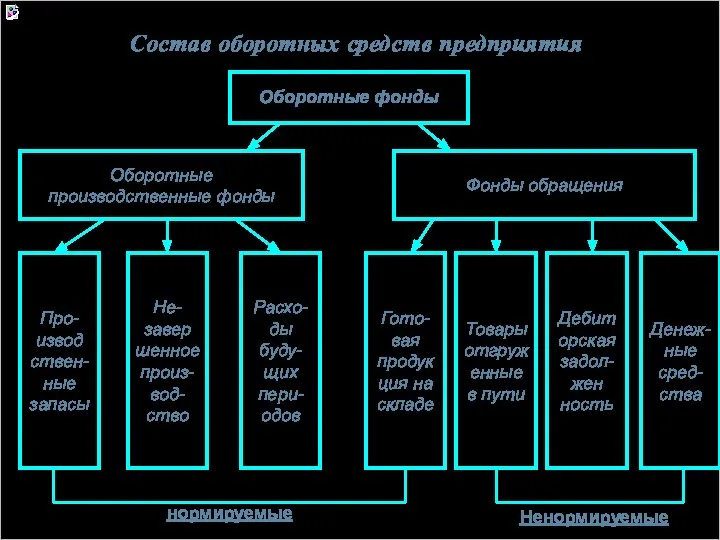

- 5. Состав оборотных средств предприятия Оборотные фонды Оборотные производственные фонды Фонды обращения Про- извод ствен- ные запасы

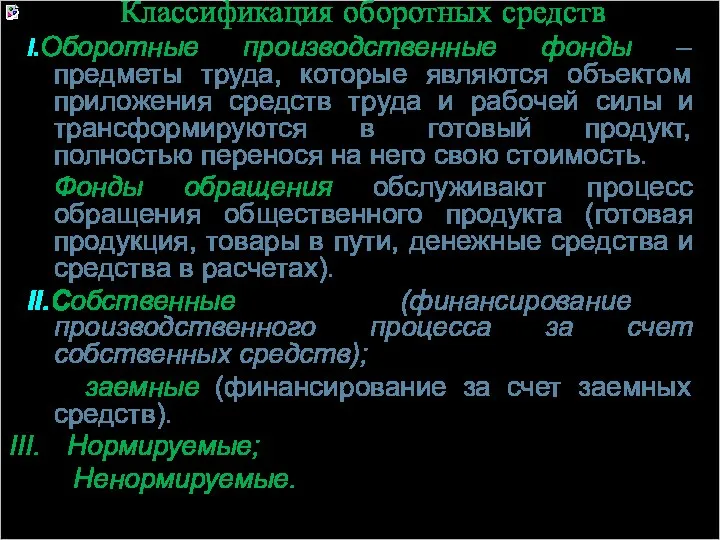

- 6. Классификация оборотных средств I.Оборотные производственные фонды – предметы труда, которые являются объектом приложения средств труда и

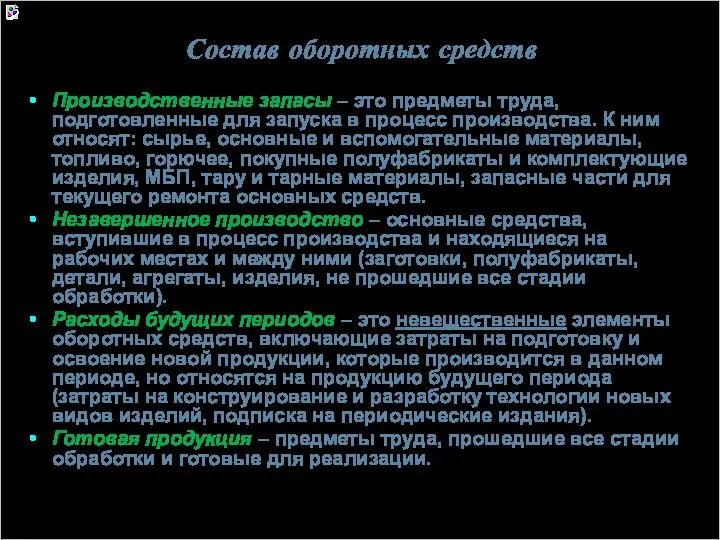

- 7. Состав оборотных средств Производственные запасы – это предметы труда, подготовленные для запуска в процесс производства. К

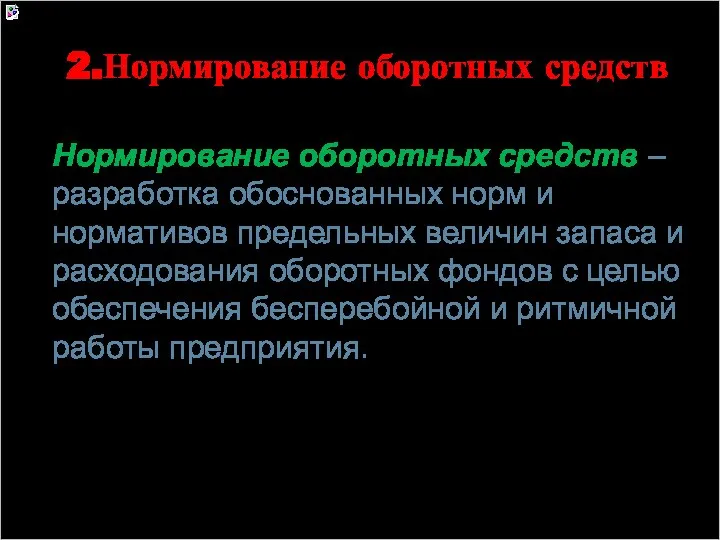

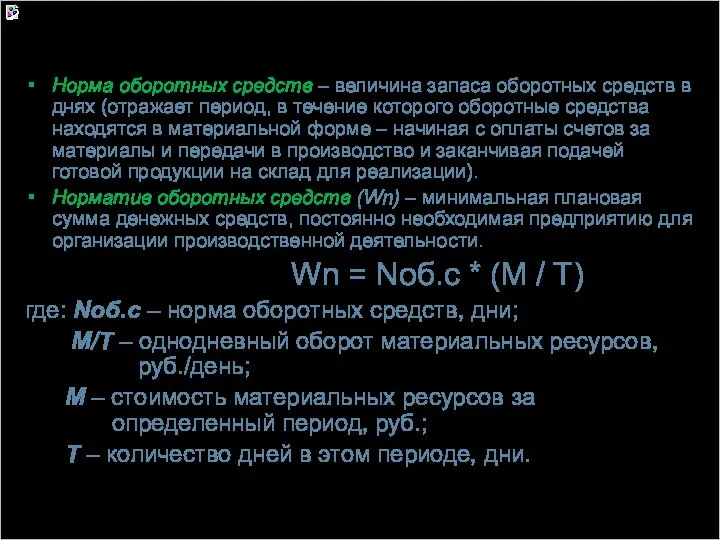

- 8. 2.Нормирование оборотных средств Нормирование оборотных средств – разработка обоснованных норм и нормативов предельных величин запаса и

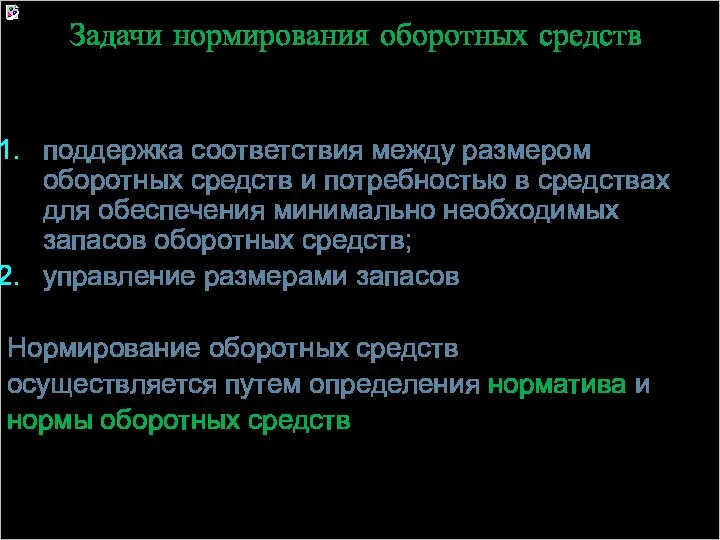

- 9. Задачи нормирования оборотных средств поддержка соответствия между размером оборотных средств и потребностью в средствах для обеспечения

- 10. Норма оборотных средств – величина запаса оборотных средств в днях (отражает период, в течение которого оборотные

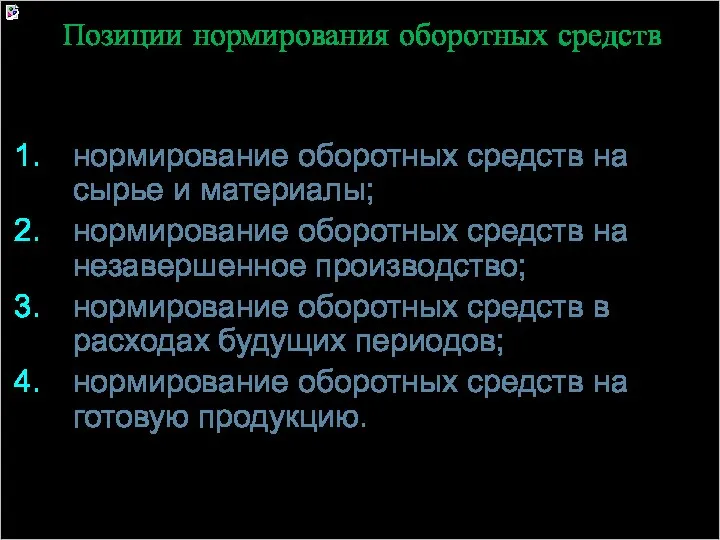

- 11. Позиции нормирования оборотных средств нормирование оборотных средств на сырье и материалы; нормирование оборотных средств на незавершенное

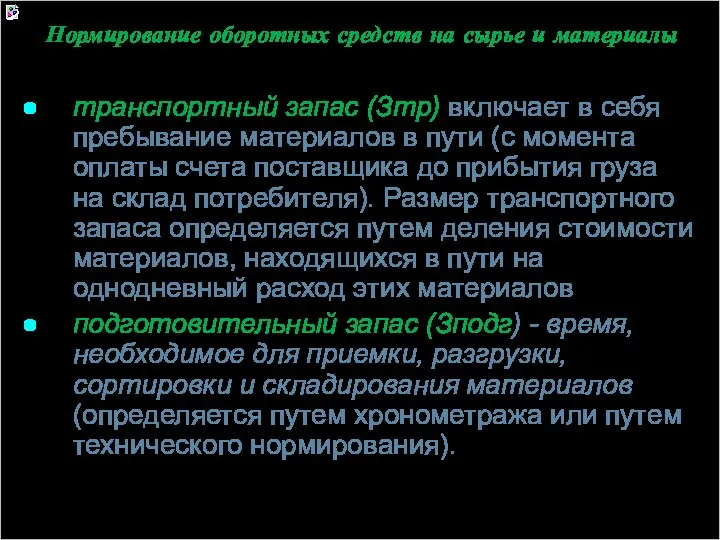

- 12. Нормирование оборотных средств на сырье и материалы транспортный запас (Зтр) включает в себя пребывание материалов в

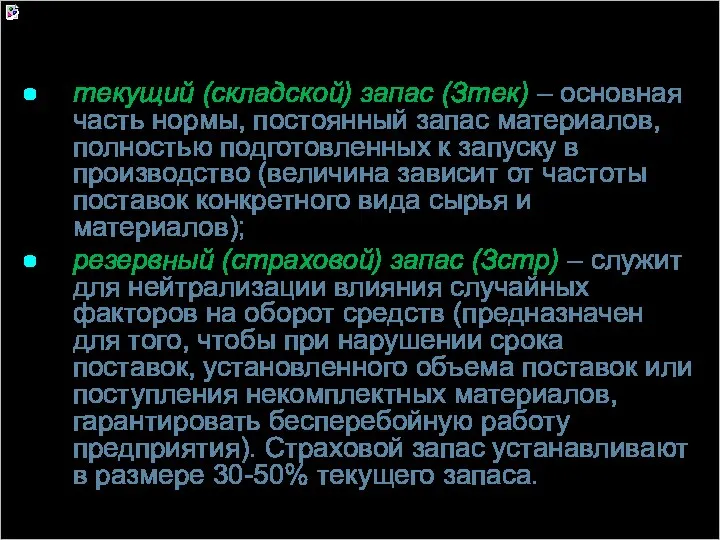

- 13. текущий (складской) запас (Зтек) – основная часть нормы, постоянный запас материалов, полностью подготовленных к запуску в

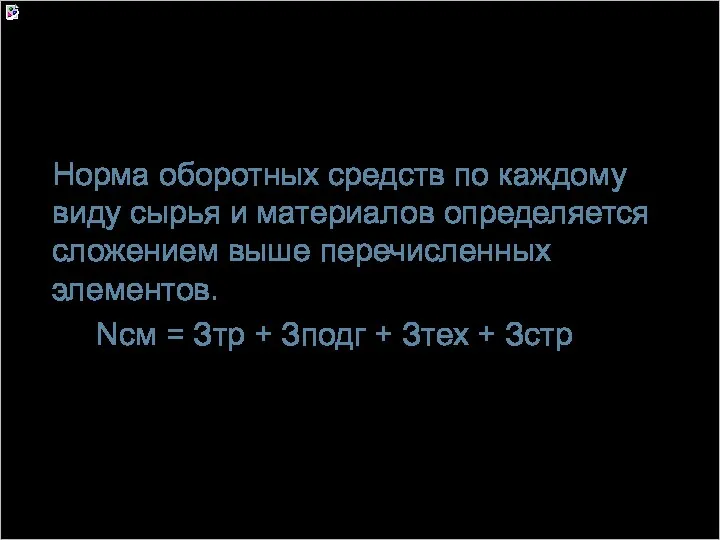

- 14. Норма оборотных средств по каждому виду сырья и материалов определяется сложением выше перечисленных элементов. Nсм =

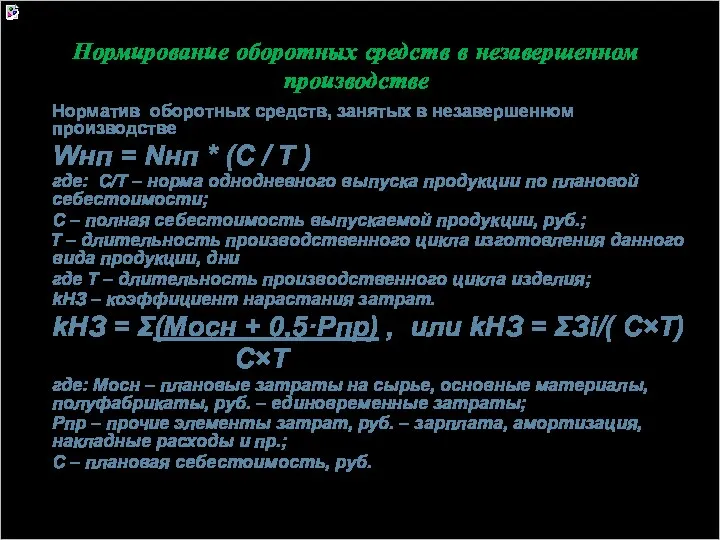

- 15. Нормирование оборотных средств в незавершенном производстве Норматив оборотных средств, занятых в незавершенном производстве Wнп = Nнп

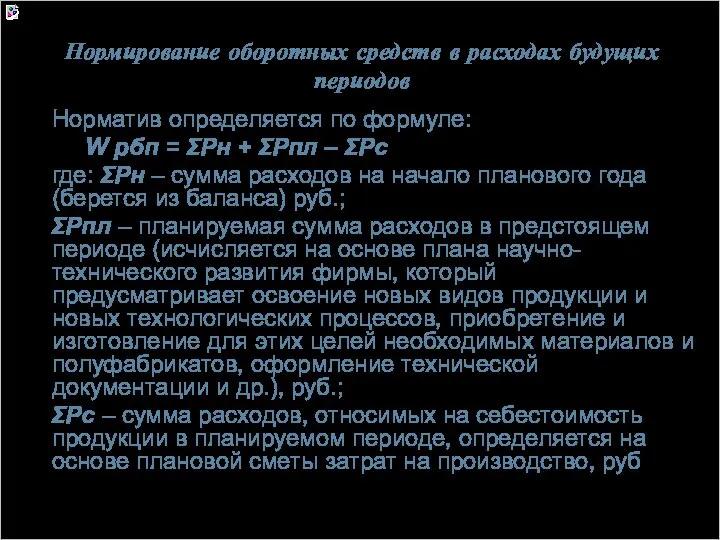

- 16. Нормирование оборотных средств в расходах будущих периодов Норматив определяется по формуле: W рбп = ΣРн +

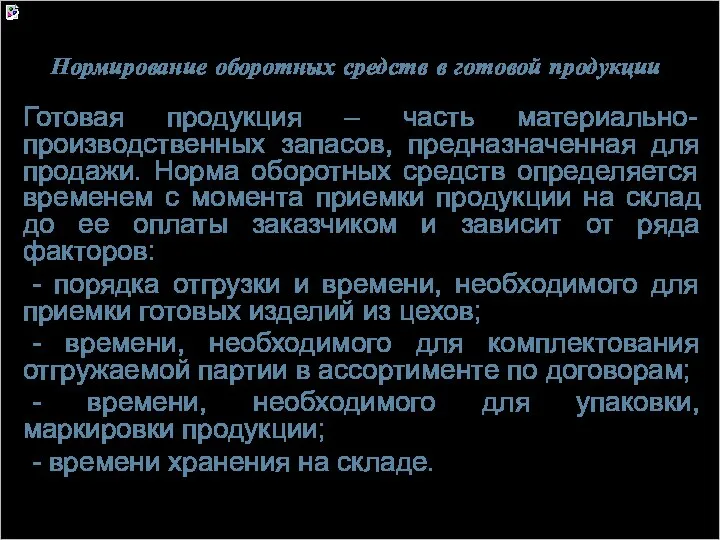

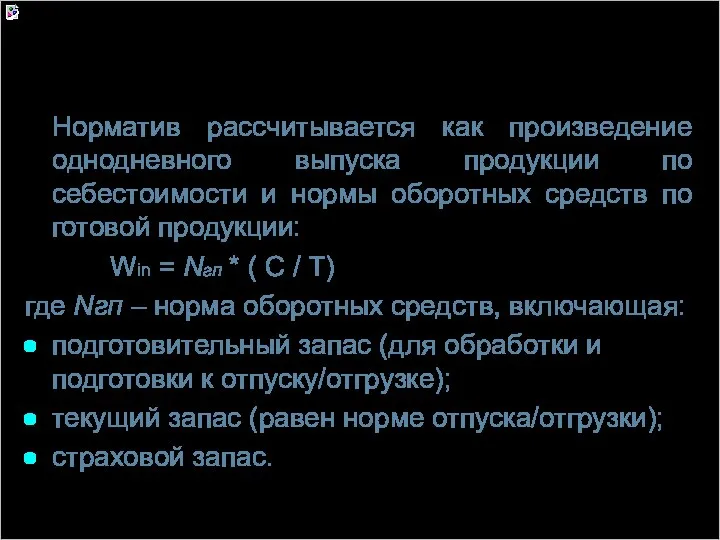

- 17. Нормирование оборотных средств в готовой продукции Готовая продукция – часть материально-производственных запасов, предназначенная для продажи. Норма

- 18. Норматив рассчитывается как произведение однодневного выпуска продукции по себестоимости и нормы оборотных средств по готовой продукции:

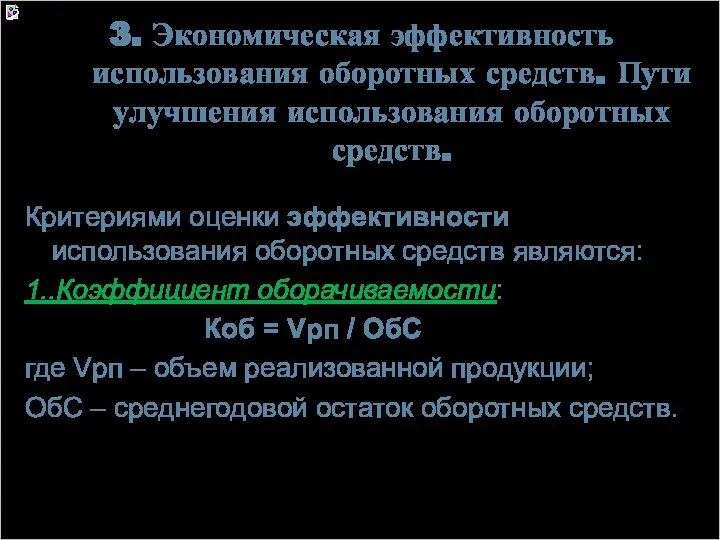

- 19. 3. Экономическая эффективность использования оборотных средств. Пути улучшения использования оборотных средств. Критериями оценки эффективности использования оборотных

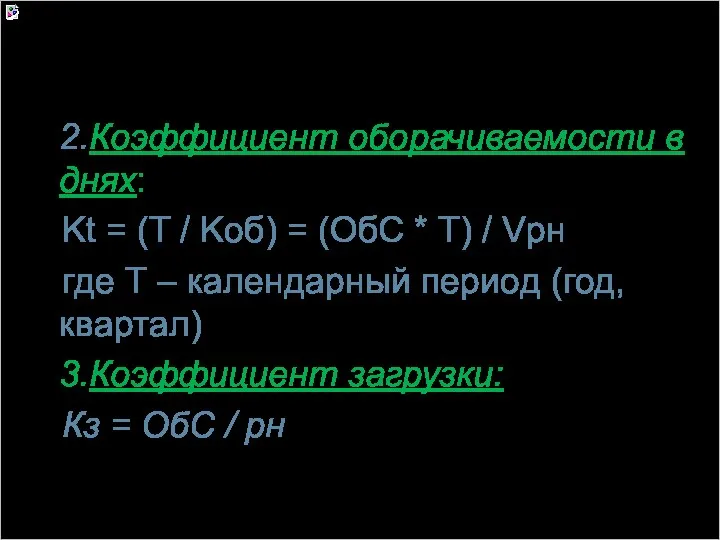

- 20. 2.Коэффициент оборачиваемости в днях: Kt = (T / Kоб) = (ОбС * Т) / Vрн где

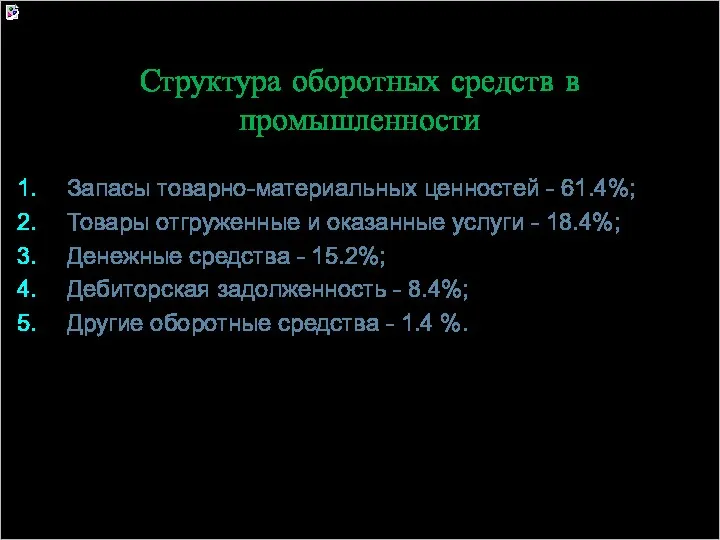

- 21. Структура оборотных средств в промышленности Запасы товарно-материальных ценностей - 61.4%; Товары отгруженные и оказанные услуги -

- 23. Скачать презентацию

План работы :

Экономическая сущность, состав и структура оборотных средств.

Нормирование оборотных

План работы :

Экономическая сущность, состав и структура оборотных средств.

Нормирование оборотных

1.Экономическая сущность, состав и структура оборотных средств.

Оборотные средства предприятия – это

1.Экономическая сущность, состав и структура оборотных средств.

Оборотные средства предприятия – это

Стадии оборотных средств в процессе кругооборота

денежная – на этой стадии денежные

Стадии оборотных средств в процессе кругооборота

денежная – на этой стадии денежные

Состав оборотных средств предприятия

Оборотные фонды

Оборотные

производственные фонды

Фонды обращения

Про-

извод

ствен-

ные запасы

Расхо-

ды буду-

щих пери-

одов

Не-

завер

шенное

Состав оборотных средств предприятия

Оборотные фонды

Оборотные

производственные фонды

Фонды обращения

Про-

извод

ствен-

ные запасы

Расхо-

ды буду-

щих пери-

одов

Не-

завер

шенное

Классификация оборотных средств

I.Оборотные производственные фонды – предметы труда, которые являются объектом

Классификация оборотных средств

I.Оборотные производственные фонды – предметы труда, которые являются объектом

Состав оборотных средств

Производственные запасы – это предметы труда, подготовленные для запуска

Состав оборотных средств

Производственные запасы – это предметы труда, подготовленные для запуска

2.Нормирование оборотных средств

Нормирование оборотных средств – разработка обоснованных норм и нормативов

2.Нормирование оборотных средств

Нормирование оборотных средств – разработка обоснованных норм и нормативов

Задачи нормирования оборотных средств

поддержка соответствия между размером оборотных средств и потребностью

Задачи нормирования оборотных средств

поддержка соответствия между размером оборотных средств и потребностью

Норма оборотных средств – величина запаса оборотных средств в днях (отражает

Норма оборотных средств – величина запаса оборотных средств в днях (отражает

Позиции нормирования оборотных средств

нормирование оборотных средств на сырье и материалы;

нормирование оборотных

Позиции нормирования оборотных средств

нормирование оборотных средств на сырье и материалы;

нормирование оборотных

Нормирование оборотных средств на сырье и материалы

транспортный запас (Зтр) включает в

Нормирование оборотных средств на сырье и материалы

транспортный запас (Зтр) включает в

текущий (складской) запас (Зтек) – основная часть нормы, постоянный запас материалов,

текущий (складской) запас (Зтек) – основная часть нормы, постоянный запас материалов,

Норма оборотных средств по каждому виду сырья и материалов определяется сложением

Норма оборотных средств по каждому виду сырья и материалов определяется сложением

Нормирование оборотных средств в незавершенном производстве

Норматив оборотных средств, занятых в незавершенном

Нормирование оборотных средств в незавершенном производстве

Норматив оборотных средств, занятых в незавершенном

Нормирование оборотных средств в расходах будущих периодов

Норматив определяется по формуле:

W

Нормирование оборотных средств в расходах будущих периодов

Норматив определяется по формуле:

W

Нормирование оборотных средств в готовой продукции

Готовая продукция – часть материально-производственных запасов,

Нормирование оборотных средств в готовой продукции

Готовая продукция – часть материально-производственных запасов,

Норматив рассчитывается как произведение однодневного выпуска продукции по себестоимости и нормы

Норматив рассчитывается как произведение однодневного выпуска продукции по себестоимости и нормы

3. Экономическая эффективность использования оборотных средств. Пути улучшения использования оборотных средств.

Критериями

3. Экономическая эффективность использования оборотных средств. Пути улучшения использования оборотных средств.

Критериями

2.Коэффициент оборачиваемости в днях:

Kt = (T / Kоб) = (ОбС

2.Коэффициент оборачиваемости в днях:

Kt = (T / Kоб) = (ОбС

Структура оборотных средств в промышленности

Запасы товарно-материальных ценностей - 61.4%;

Товары отгруженные и

Структура оборотных средств в промышленности

Запасы товарно-материальных ценностей - 61.4%;

Товары отгруженные и

Фінансова стратегія: поняття, еволюція, концепції

Фінансова стратегія: поняття, еволюція, концепції Коррупция как болезнь современной России

Коррупция как болезнь современной России Венчурный фонд

Венчурный фонд Оплата труда в организации. Формы и системы оплаты труда

Оплата труда в организации. Формы и системы оплаты труда Финансовые результаты предприятия

Финансовые результаты предприятия Проценты по вкладу: большие и маленькие. Финансовая грамотность, 10 класс

Проценты по вкладу: большие и маленькие. Финансовая грамотность, 10 класс Счета бухгалтерского учета

Счета бухгалтерского учета О мерах по повышению заработной платы учителей

О мерах по повышению заработной платы учителей Основы построения страховых тарифов (Тема 2)

Основы построения страховых тарифов (Тема 2) Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров

Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров Подготовка информации, необходимой для оценки бизнеса

Подготовка информации, необходимой для оценки бизнеса Финансы и деньги

Финансы и деньги Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда

Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда Конференция попечительского совета

Конференция попечительского совета Сущность и состав финансовых ресурсов: новые реалии

Сущность и состав финансовых ресурсов: новые реалии Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Органы финансово-экономического контроля

Органы финансово-экономического контроля Упрощённая система налогообложения

Упрощённая система налогообложения Аудит магазина, анализ конкурентов. Точки масштабирования бренда

Аудит магазина, анализ конкурентов. Точки масштабирования бренда 20171007_o7-15

20171007_o7-15 Налоговый вычет в 2020 году

Налоговый вычет в 2020 году Frendex - закрытый инвестиционный клуб

Frendex - закрытый инвестиционный клуб Финансы, банки, ценные бумаги (подготовка к ГИА по обществознанию)

Финансы, банки, ценные бумаги (подготовка к ГИА по обществознанию) Инфляция. Причины инфляции

Инфляция. Причины инфляции Вкладывай средства в своё будущее

Вкладывай средства в своё будущее Стоп-коронавирус

Стоп-коронавирус Анализ платежеспособности и ликвидности предприятия. (Тема 3)

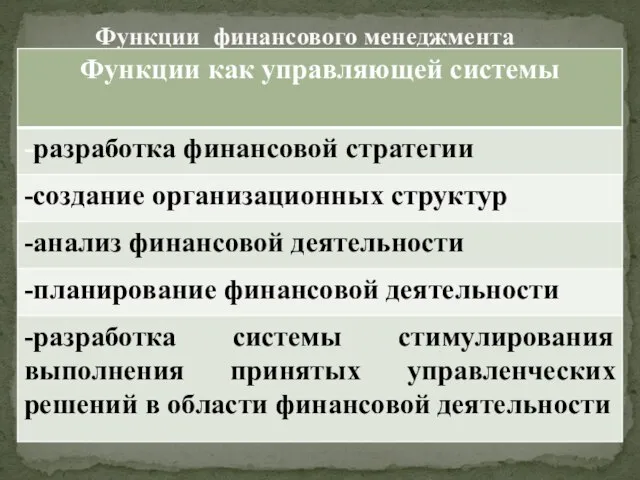

Анализ платежеспособности и ликвидности предприятия. (Тема 3) Функции финансового менеджмента

Функции финансового менеджмента