- Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3)

Содержание

- 2. Вариация – это изменение признака, выраженного в количественной оценке, при переходе от одного варианта к другому.

- 3. Коэффициент вариации: где Кв – коэффициент вариации; σ – стандартное отклонение; – ожидаемая доходность.

- 4. Стандартное отклонение – это показатель, упрощающий анализ дисперсии. где – дисперсия. Стандартное отклонение является мерой риска.

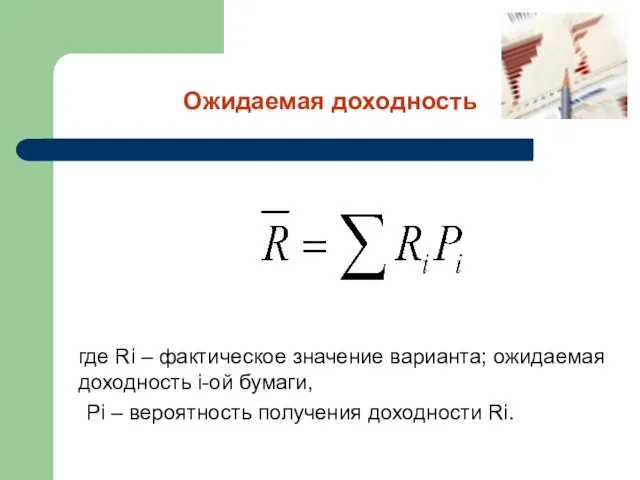

- 5. Ожидаемая доходность – средневзвешенный наиболее ожидаемый доход финансового инструмента. Показатель ожидаемой доходности учитывает все возможные доходы,

- 6. Ожидаемая доходность где Ri – фактическое значение варианта; ожидаемая доходность i-ой бумаги, Pi – вероятность получения

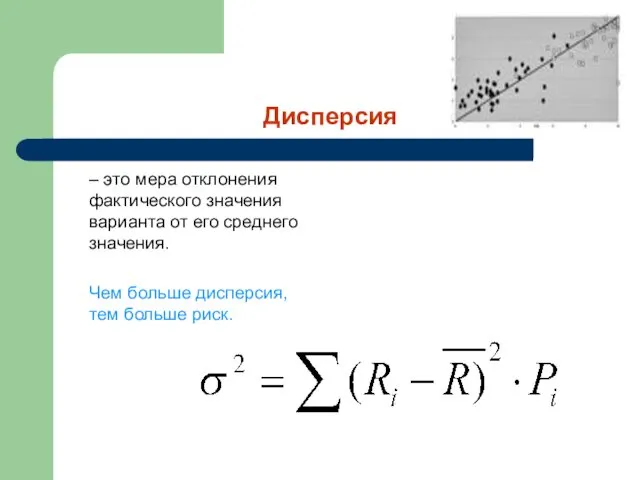

- 7. Дисперсия – это мера отклонения фактического значения варианта от его среднего значения. Чем больше дисперсия, тем

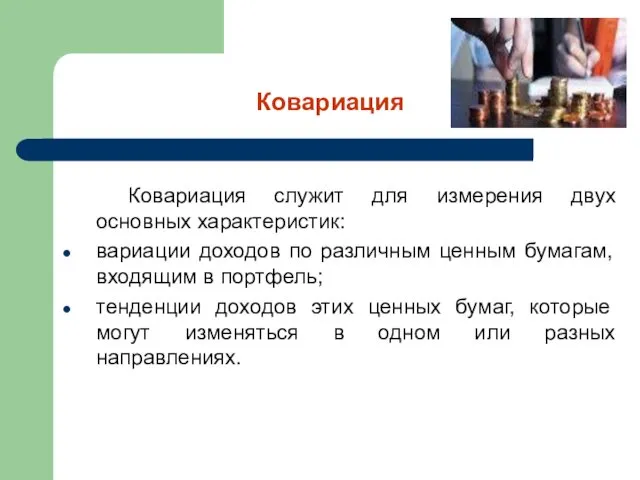

- 8. Ковариация Ковариация служит для измерения двух основных характеристик: вариации доходов по различным ценным бумагам, входящим в

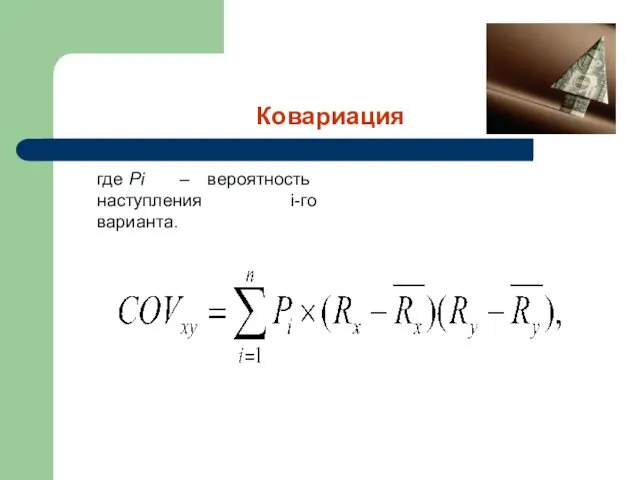

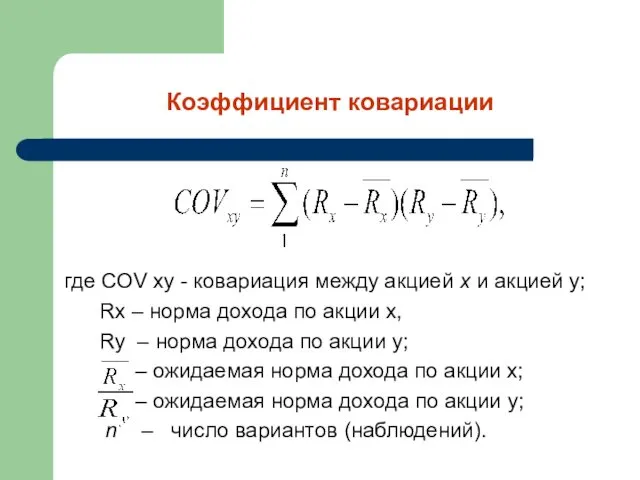

- 9. Ковариация где Pi – вероятность наступления i-гo варианта.

- 10. Коэффициент ковариации где COV xy - ковариация между акцией x и акцией y; Rx – норма

- 11. Коэффициент ковариации Положительное значение коэффициента ковариации свидетельствует о том, что значения доходности ценных бумаг изменяются в

- 12. Коэффициент корреляции – тенденция двух переменных менять свои значения взаимосвязанным образом. Коэффициент корреляции колеблется от -1

- 14. Скачать презентацию

Вариация

– это изменение признака, выраженного в количественной оценке, при переходе

Вариация

– это изменение признака, выраженного в количественной оценке, при переходе

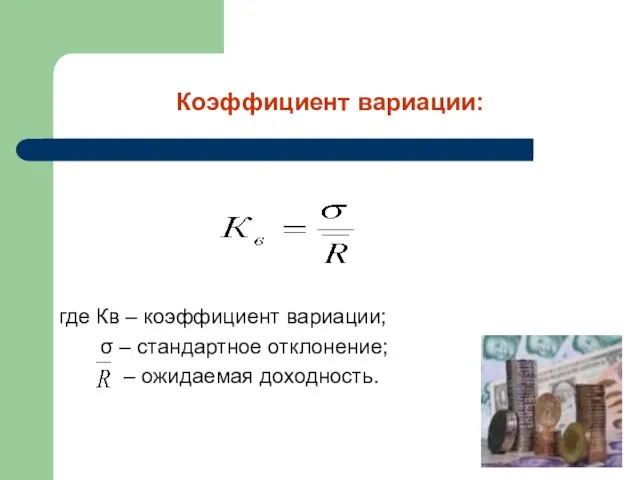

Коэффициент вариации:

где Кв – коэффициент вариации;

σ – стандартное отклонение;

–

Коэффициент вариации:

где Кв – коэффициент вариации;

σ – стандартное отклонение;

–

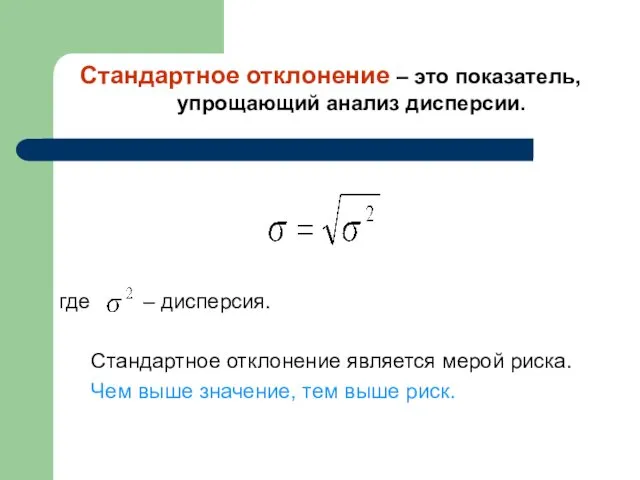

Стандартное отклонение – это показатель, упрощающий анализ дисперсии.

где – дисперсия.

Стандартное

Стандартное отклонение – это показатель, упрощающий анализ дисперсии.

где – дисперсия.

Стандартное

Ожидаемая доходность

– средневзвешенный наиболее ожидаемый доход финансового инструмента. Показатель ожидаемой

Ожидаемая доходность

– средневзвешенный наиболее ожидаемый доход финансового инструмента. Показатель ожидаемой

Ожидаемая доходность

где Ri – фактическое значение варианта; ожидаемая доходность i-ой

Ожидаемая доходность

где Ri – фактическое значение варианта; ожидаемая доходность i-ой

Дисперсия

– это мера отклонения фактического значения варианта от его среднего значения.

Чем

Дисперсия

– это мера отклонения фактического значения варианта от его среднего значения.

Чем

Ковариация

Ковариация служит для измерения двух основных характеристик:

вариации доходов по различным ценным

Ковариация

Ковариация служит для измерения двух основных характеристик:

вариации доходов по различным ценным

Ковариация

где Pi – вероятность наступления i-гo варианта.

Ковариация

где Pi – вероятность наступления i-гo варианта.

Коэффициент ковариации

где COV xy - ковариация между акцией x и акцией

Коэффициент ковариации

где COV xy - ковариация между акцией x и акцией

Коэффициент ковариации

Положительное значение коэффициента ковариации свидетельствует о том, что значения доходности

Коэффициент ковариации

Положительное значение коэффициента ковариации свидетельствует о том, что значения доходности

Коэффициент корреляции

– тенденция двух переменных менять свои значения взаимосвязанным образом.

Коэффициент

Коэффициент корреляции

– тенденция двух переменных менять свои значения взаимосвязанным образом.

Коэффициент

Учет денежных средств

Учет денежных средств Основные фонды

Основные фонды Финансовые отчеты. Приложение 2 - неденежные расходы

Финансовые отчеты. Приложение 2 - неденежные расходы Правові основи фінансової діяльності української держави та органів місцевого самоврядування

Правові основи фінансової діяльності української держави та органів місцевого самоврядування Налоговый учет и налоговая отчетность по налогу на доходы физических лиц

Налоговый учет и налоговая отчетность по налогу на доходы физических лиц Курс обучения Xelius Group. Инвестиции на Миллион

Курс обучения Xelius Group. Инвестиции на Миллион Ценные бумаги

Ценные бумаги Форфейтинг

Форфейтинг Principles of Corporate Finance

Principles of Corporate Finance Обращение по акции. Бесплатное обслуживание Tinkoff Black

Обращение по акции. Бесплатное обслуживание Tinkoff Black Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Место и значение федерального бюджета в обеспечении социально-экономического развития государства

Место и значение федерального бюджета в обеспечении социально-экономического развития государства Конференция. Инвестор и предприниматель, трудности расставания

Конференция. Инвестор и предприниматель, трудности расставания Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты Меры поддержки частных инвесторов

Меры поддержки частных инвесторов Грошовий обіг і грошові потоки

Грошовий обіг і грошові потоки Учет переоценки товаров. Товары учитываются по стоимости приобретения

Учет переоценки товаров. Товары учитываются по стоимости приобретения Страхование банковских вкладов

Страхование банковских вкладов Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Бухгалтерская отчетность

Бухгалтерская отчетность Оператор Фискальных Данных. Процесс подключения и условия взаимодействия

Оператор Фискальных Данных. Процесс подключения и условия взаимодействия Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике

Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике Финансы

Финансы Разработка бизнес-плана создания предприятия туриндустрии

Разработка бизнес-плана создания предприятия туриндустрии Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Особенности финансов малых предприятий

Особенности финансов малых предприятий Учет основных средств организации (на примере ЗАО РЗЗ)

Учет основных средств организации (на примере ЗАО РЗЗ) Финансовые результаты

Финансовые результаты