- Использование Гонконга для офшорной работы на рынках Азии

Содержание

- 2. Если вся прибыль компании получена в другой стране, то она не облагается налогами в Гонконге. Компания

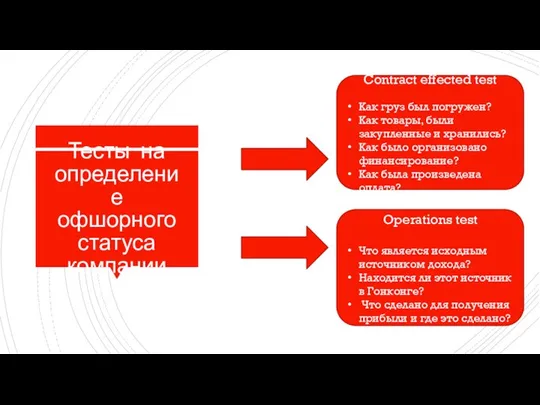

- 3. Тесты на определение офшорного статуса компании Contract effected test Как груз был погружен? Как товары, были

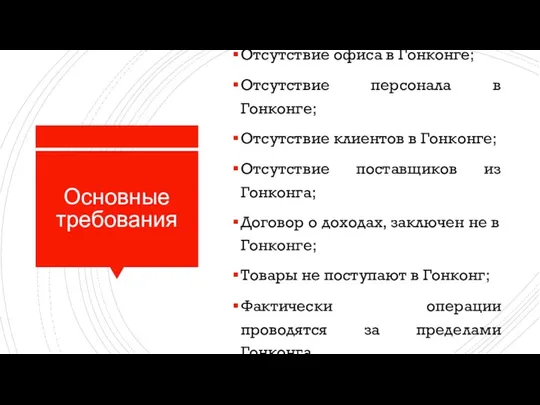

- 4. Основные требования Отсутствие офиса в Гонконге; Отсутствие персонала в Гонконге; Отсутствие клиентов в Гонконге; Отсутствие поставщиков

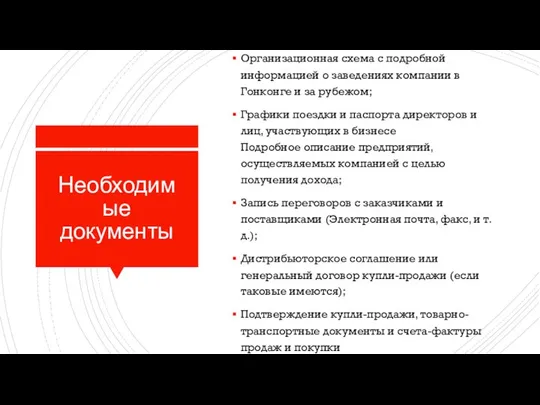

- 5. Необходимые документы Организационная схема с подробной информацией о заведениях компании в Гонконге и за рубежом; Графики

- 6. Основные стандарты Бухгалтерские стандарты Стандарты отчетов Требования к финансовой отчётности

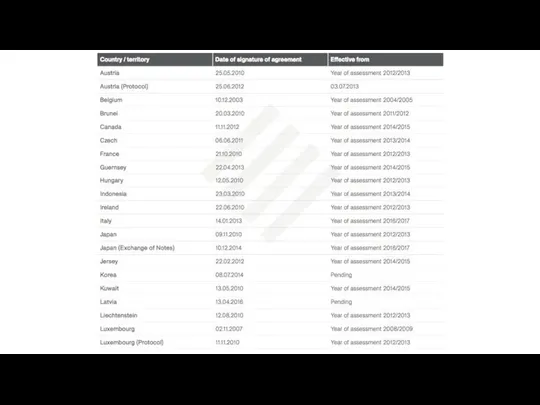

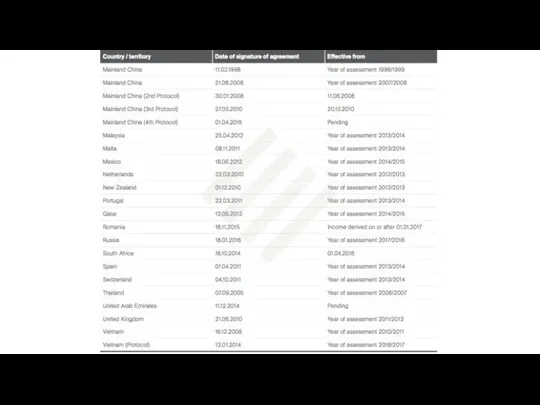

- 7. Избежание двойного налогообложения в Гонконге

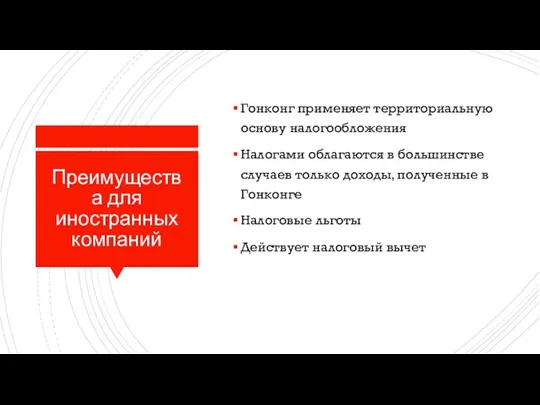

- 8. Преимущества для иностранных компаний Гонконг применяет территориальную основу налогообложения Налогами облагаются в большинстве случаев только доходы,

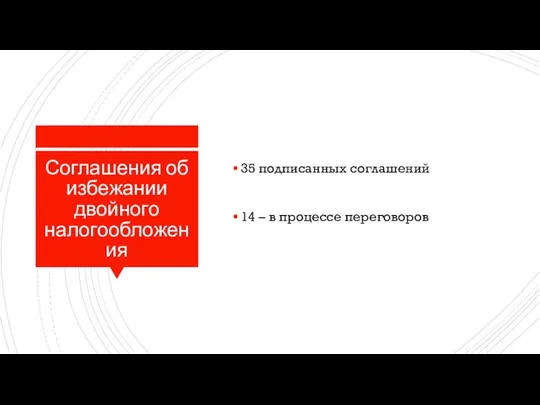

- 9. Соглашения об избежании двойного налогообложения 35 подписанных соглашений 14 – в процессе переговоров

- 12. Авиакомпании Операторы авиакомпаний больше подвержены двойному налогообложению включение соглашений об избежании двойного налогообложения для доходов авиакомпаний

- 13. Программа предварительной оценки (APA) это соглашение, которое определяет соответствующий набор критериев (например, метод трансфертного ценообразования, внешние

- 15. Скачать презентацию

Если вся прибыль компании получена в другой стране, то она не

Если вся прибыль компании получена в другой стране, то она не

Тесты на определение офшорного статуса компании

Contract effected test

Как груз был погружен?

Тесты на определение офшорного статуса компании

Contract effected test

Как груз был погружен?

Основные требования

Отсутствие офиса в Гонконге;

Отсутствие персонала в Гонконге;

Отсутствие клиентов

Основные требования

Отсутствие офиса в Гонконге;

Отсутствие персонала в Гонконге;

Отсутствие клиентов

Необходимые документы

Организационная схема с подробной информацией о заведениях компании в Гонконге

Необходимые документы

Организационная схема с подробной информацией о заведениях компании в Гонконге

Основные стандарты

Бухгалтерские стандарты

Стандарты отчетов

Требования к финансовой отчётности

Основные стандарты

Бухгалтерские стандарты

Стандарты отчетов

Требования к финансовой отчётности

Избежание двойного налогообложения в Гонконге

Избежание двойного налогообложения в Гонконге

Преимущества для иностранных компаний

Гонконг применяет территориальную основу налогообложения

Налогами облагаются в большинстве

Преимущества для иностранных компаний

Гонконг применяет территориальную основу налогообложения

Налогами облагаются в большинстве

Соглашения об избежании двойного налогообложения

35 подписанных соглашений

14 – в процессе переговоров

Соглашения об избежании двойного налогообложения

35 подписанных соглашений

14 – в процессе переговоров

Авиакомпании

Операторы авиакомпаний больше подвержены двойному налогообложению

включение соглашений об избежании двойного налогообложения

Авиакомпании

Операторы авиакомпаний больше подвержены двойному налогообложению

включение соглашений об избежании двойного налогообложения

Программа предварительной оценки (APA)

это соглашение, которое определяет соответствующий набор критериев (например,

Программа предварительной оценки (APA)

это соглашение, которое определяет соответствующий набор критериев (например,

Государственный кредит

Государственный кредит Финансы в экономике

Финансы в экономике Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Мастер-класс. 1C: предприятие 8.2

Мастер-класс. 1C: предприятие 8.2 Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи Современная финансовая система

Современная финансовая система Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению

Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования

Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства) Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Добровольное медицинское страхование

Добровольное медицинское страхование Виды карт

Виды карт Финансирование образовательного учреждения

Финансирование образовательного учреждения Современные денеги и цифровая экономика

Современные денеги и цифровая экономика Документарні форми розрахунків

Документарні форми розрахунків Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников

Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников Издержки предприятия

Издержки предприятия Своя игра. Налогообложение

Своя игра. Налогообложение Страховое дело в Китае

Страховое дело в Китае Учет кассовых операций

Учет кассовых операций Почта Банк. Создание Банка

Почта Банк. Создание Банка Доходы государства

Доходы государства Налог на имущество организаций

Налог на имущество организаций Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации