- История становления бухгалтерского учета как науки

Содержание

- 2. Основные вопросы и рекомендуемая литература: Литература: Соколова И. Г. Путеводитель бухгалтера – Алматы 2004. Сейдахметова Ф.

- 3. Предпосылки возникновения хозяйственного учета необходимость вести учет добычи необходимость регистрации производства, обмена и потребления необходимость контроля

- 4. 30 в. до н. э. ПЕРВЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ зарубки на костях и бивнях мамонта, наскальные рисунки

- 5. Предпосылки возникновения хозяйственного учета Носители учетной информации конус – кувшин масла, цилиндрик – овца камешки различного

- 6. ЭТАПЫ ЭВОЛЮЦИИ БУХГАЛТЕРСКОГО УЧЕТА Натуралистический (4000 до н. э. - 500 до н. э.). Стоимостной (500

- 7. Характеристика этапов эволюции учета

- 8. Характеристика этапов эволюции учета

- 9. Древний Египет, Вавилон, Греция и Рим - распространены инвентарная и приходо-расходная формы учета вычислительные операции производили

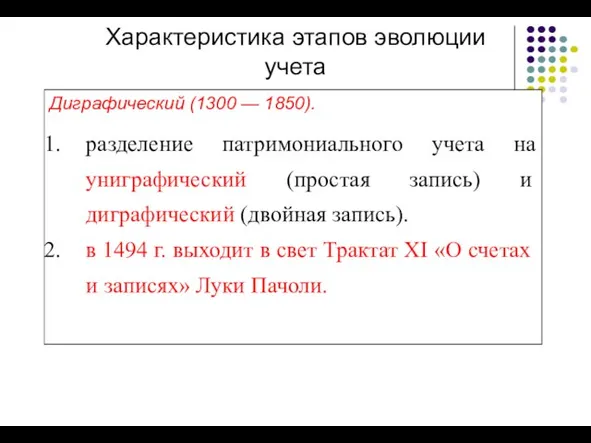

- 10. Диграфический (1300 — 1850). разделение патримониального учета на униграфический (простая запись) и диграфический (двойная запись). в

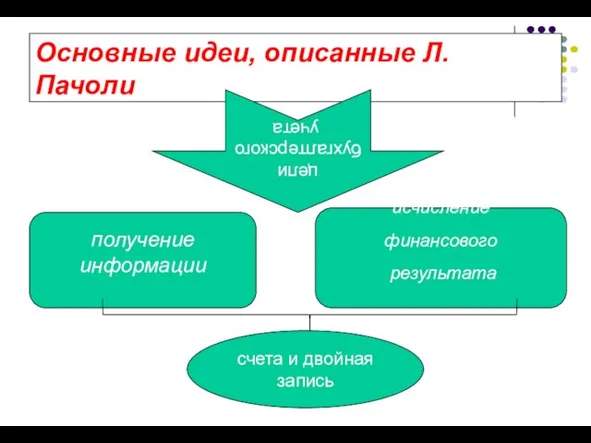

- 11. Основные идеи, описанные Л. Пачоли цели бухгалтерского учета получение информации исчисление финансового результата счета и двойная

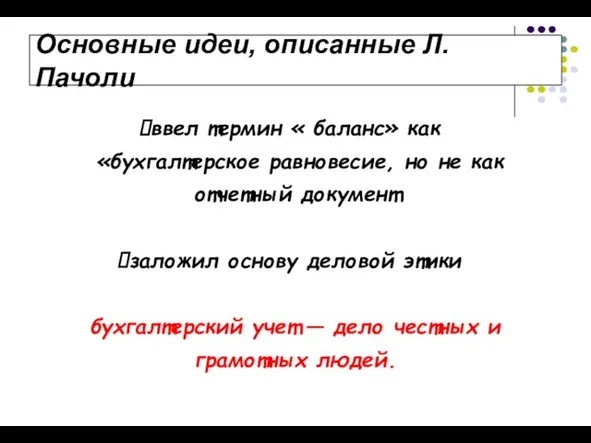

- 12. Основные идеи, описанные Л. Пачоли ввел термин « баланс» как «бухгалтерское равновесие, но не как отчетный

- 13. Эволюция бухгалтерского учета Теоретико-практический (1850 — 1900). ВЫДЕЛЯЮТ ТРИ ТЕОРИИ юридическую экономическую балансовую

- 14. Юридическая теория С юридической точки зрения целью учета становится контроль деятельности хозяйствующих субъектов

- 15. Экономическая теория Бухгалтерский учет часть экономической теории Цель счетоведения выявление эффективности хозяйственных процессов Экономический инструментарий бухгалтерский

- 16. Сущность бухгалтерского учета - в документах и регистрах. Учетная процедура — это цель, метод и предмет

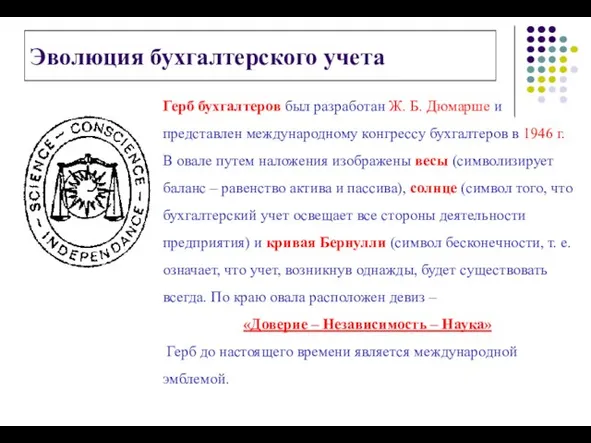

- 17. Герб бухгалтеров был разработан Ж. Б. Дюмарше и представлен международному конгрессу бухгалтеров в 1946 г. В

- 18. Научный (1900 — 1950) создается система стандарт-костс, методы директ-костинга и АВС. подчинение бухгалтерского учета целям управления

- 19. Современный (с 1950) Возникают международные стандарты финансовой отчетности – МСФО и национальное счетоводство. бухгалтерский учет делится

- 20. УЧЕТ (ACCOUNTING) ФИНАНСОВЫЙ УЧЕТ (financial accounting) УПРАВЛЕНЧЕСКИЙ УЧЕТ (management/managerial accounting) НАЛОГОВЫЙ УЧЕТ (tax accounting)

- 21. бухгалтерский учет прошел многоступенчатое и многовековое развитие бухгалтерский учет – наука сформировались профессиональные организации бухгалтеров, этика,

- 22. Национальные стандарты НСФО (Казахстан) ПБУ (РФ) ГААП США (US GAAP) ГААП Великобритании (UK GAAP) Законы (Германия)

- 23. Международные стандарты Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards (IFRS)): International Accounting Standards (IAS)

- 24. Модели учета Британо-американская (США, Великобритания, Нидерланды, Австралия, Канада, Индия и др.) Континентальная (Германия, Франция, Австрия, Бельгия,

- 25. Вопросы для самопроверки Когда произошло первое упоминание об учете Перечислите этапы развития учета Раскройте содержание и

- 27. Скачать презентацию

Основные вопросы и рекомендуемая литература:

Литература:

Соколова И. Г. Путеводитель бухгалтера – Алматы

Основные вопросы и рекомендуемая литература:

Литература:

Соколова И. Г. Путеводитель бухгалтера – Алматы

Предпосылки возникновения

хозяйственного учета

необходимость

вести учет

добычи

необходимость

регистрации

производства,

обмена и

Предпосылки возникновения

хозяйственного учета

необходимость

вести учет

добычи

необходимость

регистрации

производства,

обмена и

30 в. до н. э.

ПЕРВЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ

зарубки на костях

и бивнях

30 в. до н. э.

ПЕРВЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ

зарубки на костях

и бивнях

Предпосылки возникновения хозяйственного учета

Носители учетной информации

конус – кувшин масла, цилиндрик –

Предпосылки возникновения хозяйственного учета

Носители учетной информации

конус – кувшин масла, цилиндрик –

ЭТАПЫ ЭВОЛЮЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Натуралистический (4000 до н. э. - 500 до

ЭТАПЫ ЭВОЛЮЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Натуралистический (4000 до н. э. - 500 до

Характеристика этапов эволюции учета

Характеристика этапов эволюции учета

Характеристика этапов эволюции учета

Характеристика этапов эволюции учета

Древний Египет, Вавилон, Греция и Рим - распространены инвентарная и приходо-расходная

Древний Египет, Вавилон, Греция и Рим - распространены инвентарная и приходо-расходная

Диграфический (1300 — 1850).

разделение патримониального учета на униграфический (простая запись)

Диграфический (1300 — 1850).

разделение патримониального учета на униграфический (простая запись)

Основные идеи, описанные Л. Пачоли

цели

бухгалтерского

учета

получение

информации

исчисление

финансового

результата

счета

Основные идеи, описанные Л. Пачоли

цели

бухгалтерского

учета

получение

информации

исчисление

финансового

результата

счета

Основные идеи, описанные Л. Пачоли

ввел термин « баланс» как

«бухгалтерское равновесие,

Основные идеи, описанные Л. Пачоли

ввел термин « баланс» как

«бухгалтерское равновесие,

Эволюция бухгалтерского учета

Теоретико-практический (1850 — 1900).

ВЫДЕЛЯЮТ ТРИ ТЕОРИИ

юридическую

экономическую

Эволюция бухгалтерского учета

Теоретико-практический (1850 — 1900).

ВЫДЕЛЯЮТ ТРИ ТЕОРИИ

юридическую

экономическую

Юридическая теория

С юридической точки зрения

целью учета становится контроль

деятельности

хозяйствующих

Юридическая теория

С юридической точки зрения

целью учета становится контроль

деятельности

хозяйствующих

Экономическая теория

Бухгалтерский

учет

часть экономической теории

Цель

счетоведения

выявление эффективности

хозяйственных процессов

Экономический

инструментарий

бухгалтерский учет

на

Экономическая теория

Бухгалтерский

учет

часть экономической теории

Цель

счетоведения

выявление эффективности

хозяйственных процессов

Экономический

инструментарий

бухгалтерский учет

на

Сущность бухгалтерского учета - в документах и регистрах.

Учетная процедура — это

Сущность бухгалтерского учета - в документах и регистрах.

Учетная процедура — это

Герб бухгалтеров был разработан Ж. Б. Дюмарше и представлен международному конгрессу

Герб бухгалтеров был разработан Ж. Б. Дюмарше и представлен международному конгрессу

Научный (1900 — 1950)

создается система стандарт-костс, методы директ-костинга и АВС.

подчинение бухгалтерского

Научный (1900 — 1950)

создается система стандарт-костс, методы директ-костинга и АВС.

подчинение бухгалтерского

Современный (с 1950)

Возникают международные стандарты финансовой отчетности – МСФО и

Современный (с 1950)

Возникают международные стандарты финансовой отчетности – МСФО и

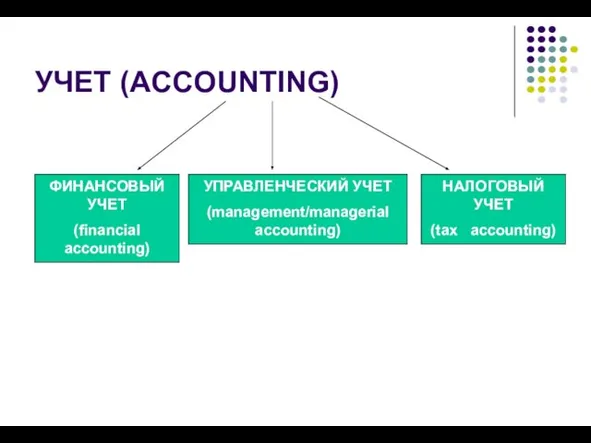

УЧЕТ (ACCOUNTING)

ФИНАНСОВЫЙ УЧЕТ

(financial accounting)

УПРАВЛЕНЧЕСКИЙ УЧЕТ

(management/managerial accounting)

НАЛОГОВЫЙ УЧЕТ

(tax accounting)

УЧЕТ (ACCOUNTING)

ФИНАНСОВЫЙ УЧЕТ

(financial accounting)

УПРАВЛЕНЧЕСКИЙ УЧЕТ

(management/managerial accounting)

НАЛОГОВЫЙ УЧЕТ

(tax accounting)

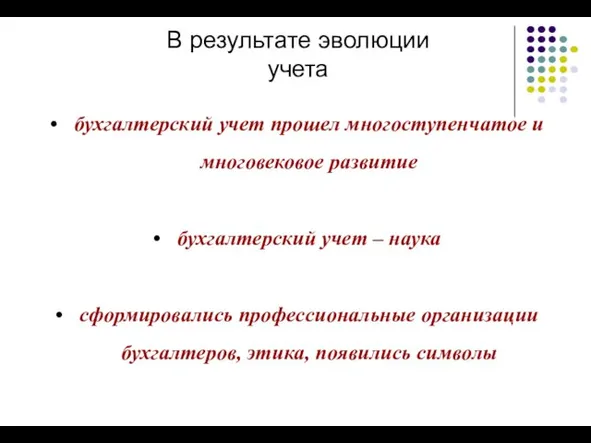

бухгалтерский учет прошел многоступенчатое и многовековое развитие

бухгалтерский учет – наука

сформировались

бухгалтерский учет прошел многоступенчатое и многовековое развитие

бухгалтерский учет – наука

сформировались

Национальные стандарты

НСФО (Казахстан)

ПБУ (РФ)

ГААП США (US GAAP)

ГААП Великобритании (UK GAAP)

Законы (Германия)

Нормы

Национальные стандарты

НСФО (Казахстан)

ПБУ (РФ)

ГААП США (US GAAP)

ГААП Великобритании (UK GAAP)

Законы (Германия)

Нормы

Международные стандарты

Международные стандарты финансовой

отчетности (МСФО)

(International Financial Reporting Standards

(IFRS)):

International Accounting Standards (IAS)

International

Международные стандарты

Международные стандарты финансовой

отчетности (МСФО)

(International Financial Reporting Standards

(IFRS)):

International Accounting Standards (IAS)

International

Модели учета

Британо-американская (США, Великобритания, Нидерланды, Австралия, Канада, Индия и др.)

Континентальная (Германия,

Модели учета

Британо-американская (США, Великобритания, Нидерланды, Австралия, Канада, Индия и др.)

Континентальная (Германия,

Вопросы для самопроверки

Когда произошло первое упоминание об учете

Перечислите этапы развития учета

Раскройте

Вопросы для самопроверки

Когда произошло первое упоминание об учете

Перечислите этапы развития учета

Раскройте

Конкурс грантов

Конкурс грантов Ресурсная поддержка некоммерческих организаций

Ресурсная поддержка некоммерческих организаций Налог на прибыль организаций

Налог на прибыль организаций Внутрішній ринок ЄС

Внутрішній ринок ЄС Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки

Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки Исследование динамики цен акций с помощью цепей Маркова

Исследование динамики цен акций с помощью цепей Маркова Система бухгалтерских счетов и их классификация. Двойная запись

Система бухгалтерских счетов и их классификация. Двойная запись Аудит рекламных кампаний

Аудит рекламных кампаний Налоговое право. Налоговые органы. Виды налогов

Налоговое право. Налоговые органы. Виды налогов Крипто портфель 2022

Крипто портфель 2022 Компания Life is Good

Компания Life is Good Структура и инструменты современного мирового валютного рынка

Структура и инструменты современного мирового валютного рынка АО Южморгеология. Прогноз исполнения бюджета

АО Южморгеология. Прогноз исполнения бюджета Денежная масса

Денежная масса Финансовые риски и стратегии инвестирования

Финансовые риски и стратегии инвестирования Налоговая система Португалии

Налоговая система Португалии Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Історія розвитку продаж страхових активів в СНД

Історія розвитку продаж страхових активів в СНД Финансовая система. Налогово-бюджетная политика государства

Финансовая система. Налогово-бюджетная политика государства МСФО 19 Вознаграждения работникам

МСФО 19 Вознаграждения работникам Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Организация внутреннего аудита в потребительской кооперации. Тема 1

Организация внутреннего аудита в потребительской кооперации. Тема 1 Пенсии по случаю потери кормильца в РФ

Пенсии по случаю потери кормильца в РФ Inflation

Inflation ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Финансовая документация семьи

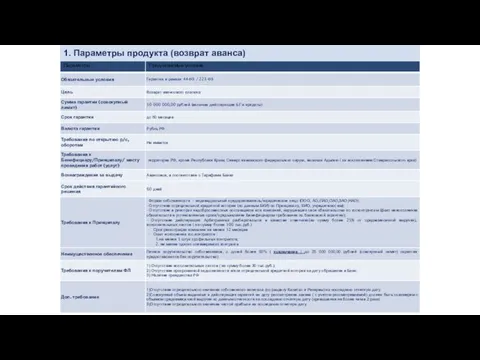

Финансовая документация семьи Параметры продукта (возврат аванса)

Параметры продукта (возврат аванса) Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО