- Бухгалтерский учет. Тема 10. Учет обязательств в организациях

Содержание

- 2. ТЕМА -10 Учет обязательств в организациях Вопросы: 1.Определение, виды и классификация обязательств 2. Учет банковских займов

- 3. 1.Определение, виды и классификация обязательств Обязательства –это долг или обязанность действовать или выполнить что-либо определенным образом.

- 4. Виды обязательств а) Существующие; б) Условные (будущие обязательства); 1.Определение, виды и классификация обязательств

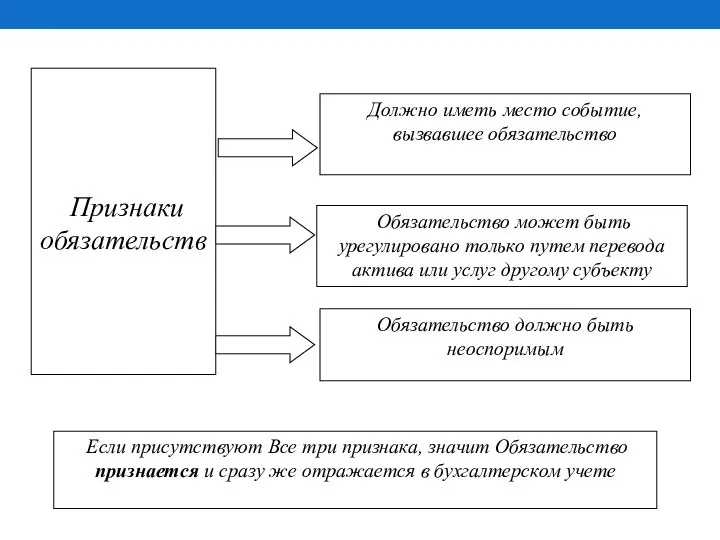

- 5. Признаки обязательств Должно иметь место событие, вызвавшее обязательство Обязательство может быть урегулировано только путем перевода актива

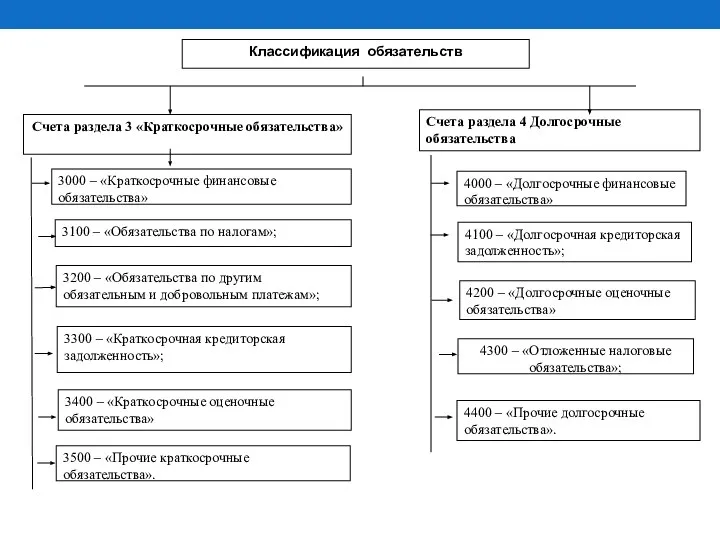

- 6. 4400 – «Прочие долгосрочные обязательства».

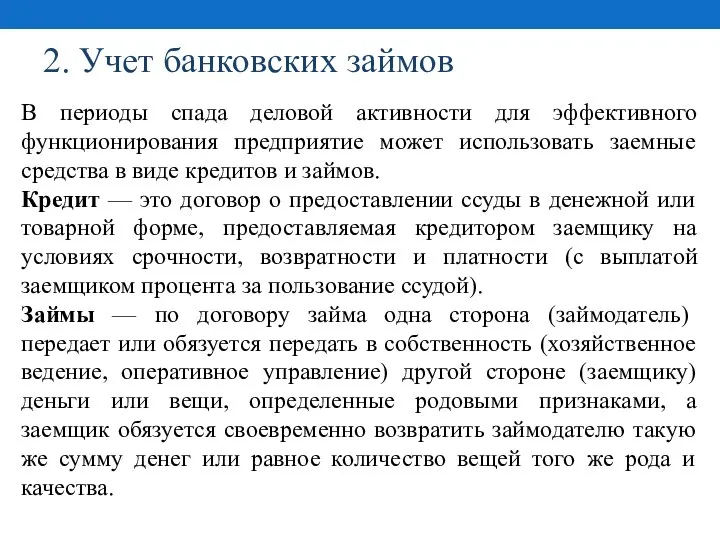

- 7. 2. Учет банковских займов В периоды спада деловой активности для эффективного функционирования предприятие может использовать заемные

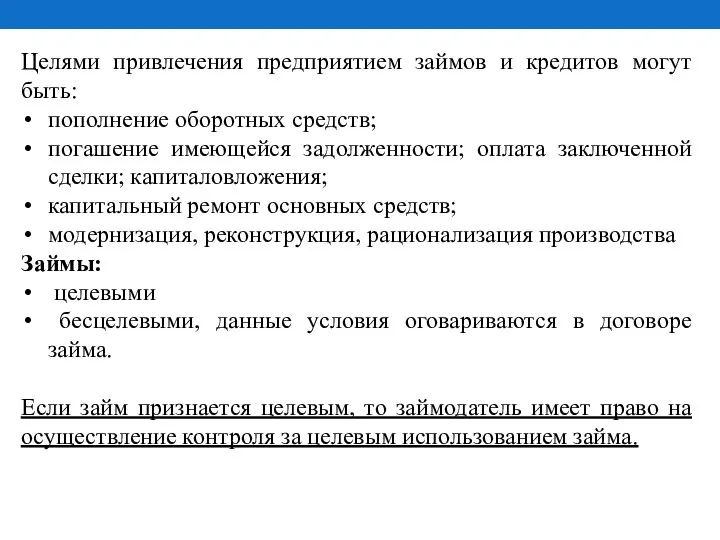

- 8. Целями привлечения предприятием займов и кредитов могут быть: пополнение оборотных средств; погашение имеющейся задолженности; оплата заключенной

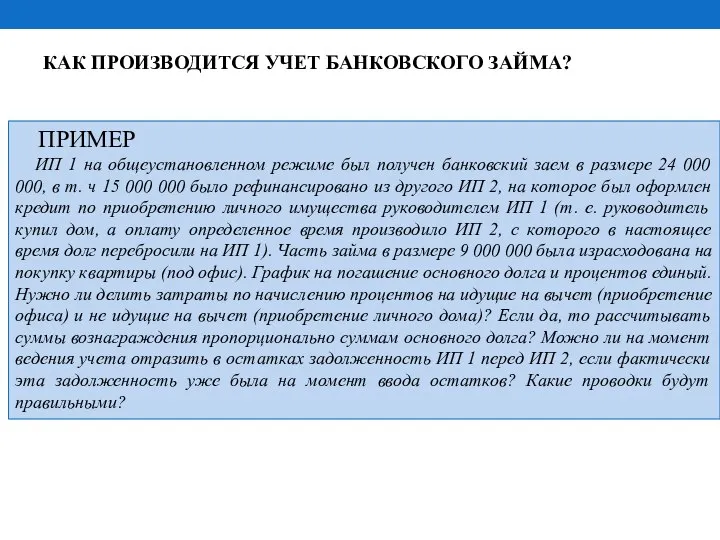

- 9. КАК ПРОИЗВОДИТСЯ УЧЕТ БАНКОВСКОГО ЗАЙМА? ПРИМЕР ИП 1 на общеустановленном режиме был получен банковский заем в

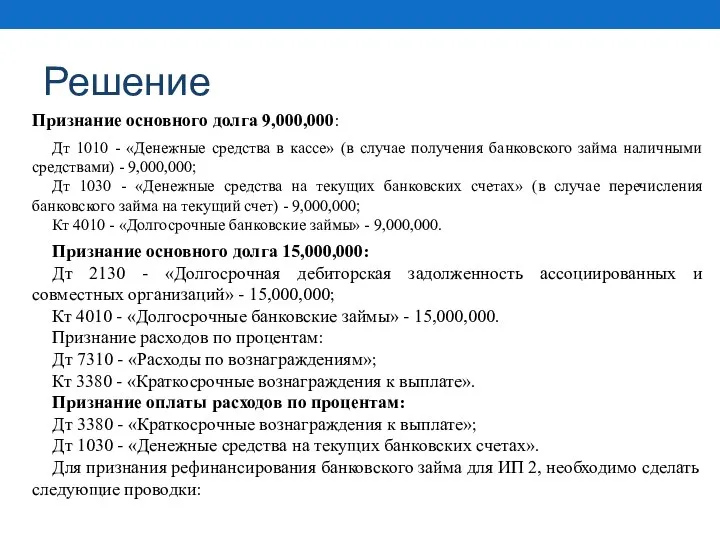

- 10. Решение Признание основного долга 9,000,000: Дт 1010 - «Денежные средства в кассе» (в случае получения банковского

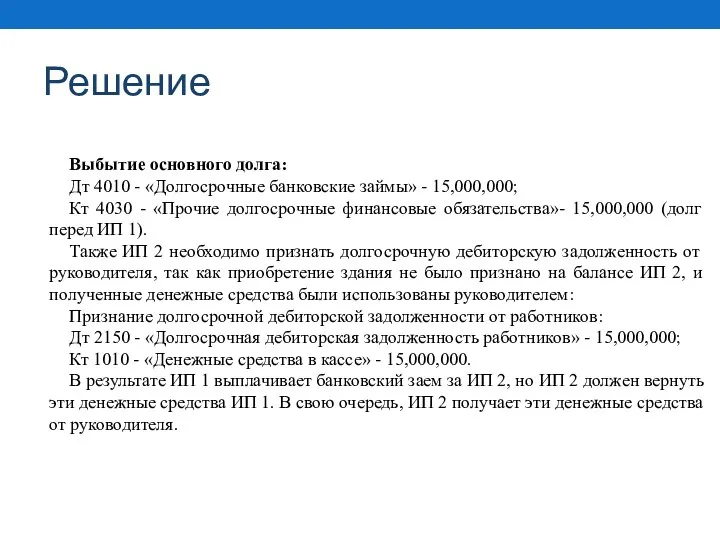

- 11. Решение Выбытие основного долга: Дт 4010 - «Долгосрочные банковские займы» - 15,000,000; Кт 4030 - «Прочие

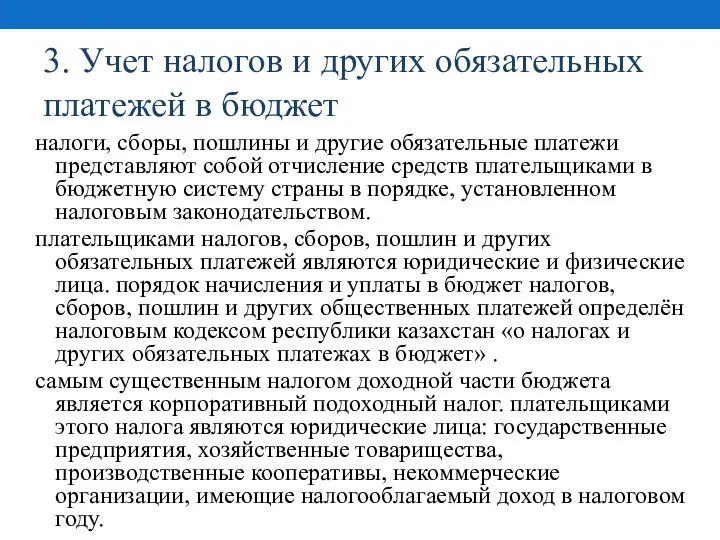

- 12. 3. Учет налогов и других обязательных платежей в бюджет налоги, сборы, пошлины и другие обязательные платежи

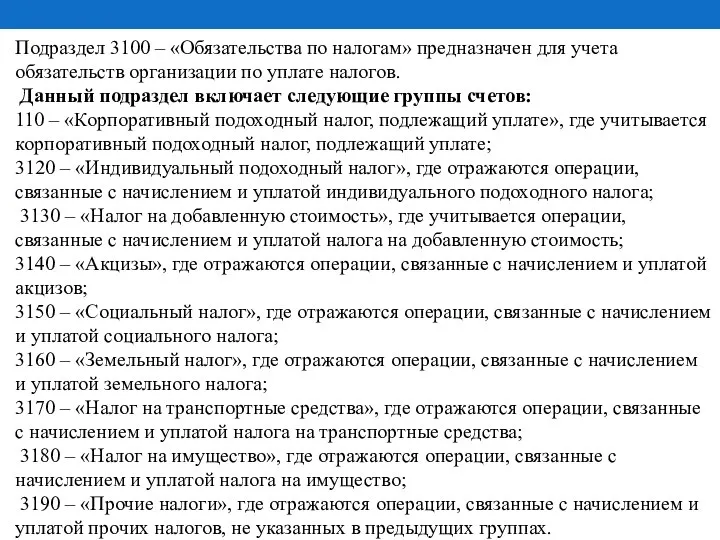

- 13. Подраздел 3100 – «Обязательства по налогам» предназначен для учета обязательств организации по уплате налогов. Данный подраздел

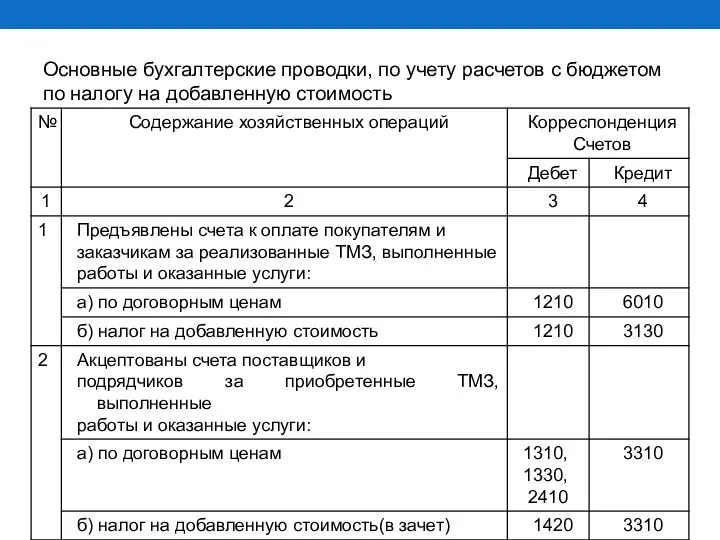

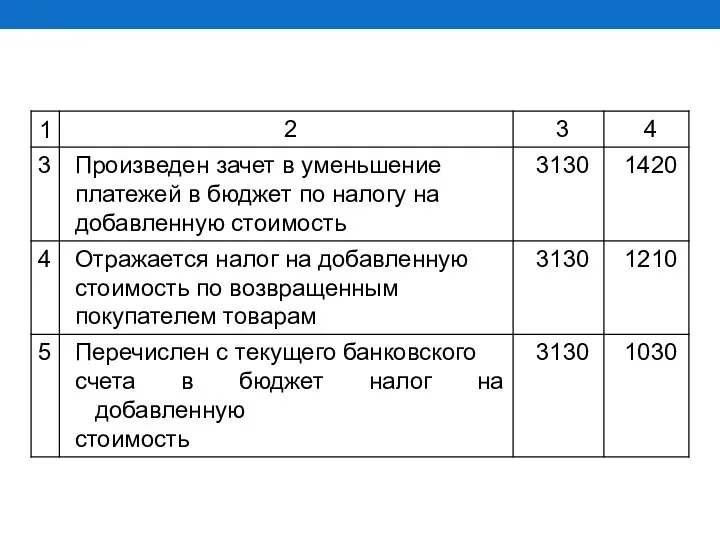

- 14. Основные бухгалтерские проводки, по учету расчетов с бюджетом по налогу на добавленную стоимость

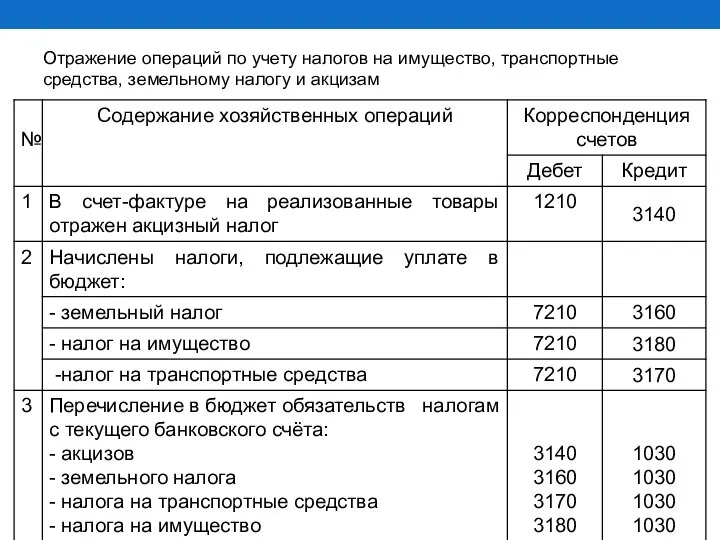

- 16. Отражение операций по учету налогов на имущество, транспортные средства, земельному налогу и акцизам

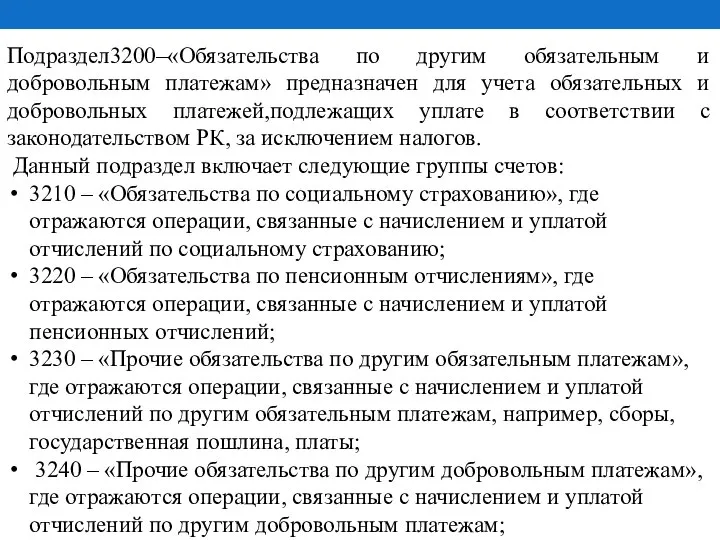

- 17. Подраздел3200–«Обязательства по другим обязательным и добровольным платежам» предназначен для учета обязательных и добровольных платежей,подлежащих уплате в

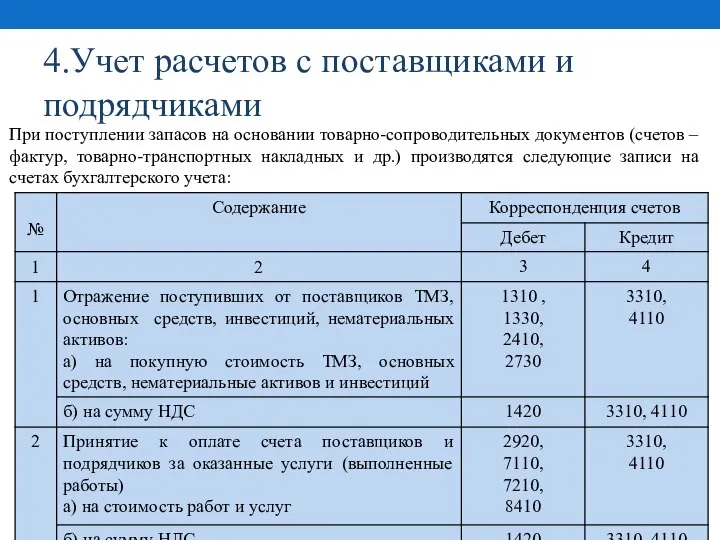

- 18. 4.Учет расчетов с поставщиками и подрядчиками При поступлении запасов на основании товарно-сопроводительных документов (счетов – фактур,

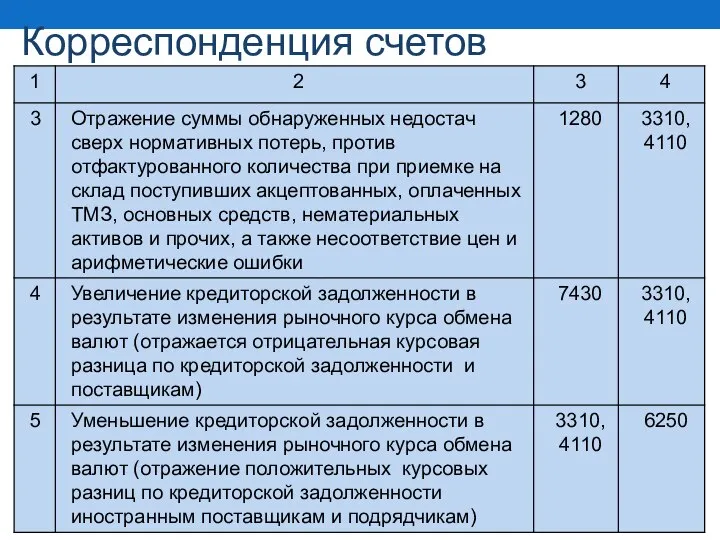

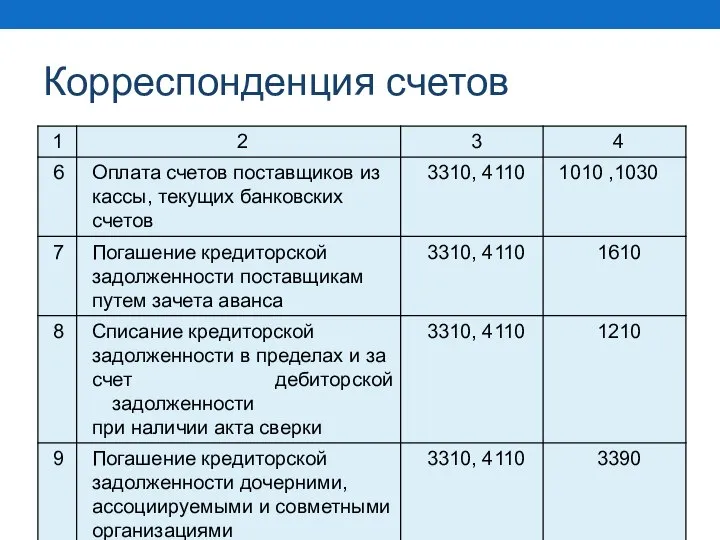

- 19. Корреспонденция счетов

- 20. Корреспонденция счетов

- 22. Скачать презентацию

ТЕМА -10

Учет обязательств в организациях

Вопросы:

1.Определение, виды и классификация обязательств

2.

ТЕМА -10

Учет обязательств в организациях

Вопросы:

1.Определение, виды и классификация обязательств

2.

1.Определение, виды и классификация обязательств

Обязательства –это долг или обязанность действовать

1.Определение, виды и классификация обязательств

Обязательства –это долг или обязанность действовать

Виды обязательств

а) Существующие;

б) Условные (будущие обязательства);

1.Определение, виды и классификация

Виды обязательств

а) Существующие;

б) Условные (будущие обязательства);

1.Определение, виды и классификация

Признаки обязательств

Должно иметь место событие, вызвавшее обязательство

Обязательство может

Признаки обязательств

Должно иметь место событие, вызвавшее обязательство

Обязательство может

4400 – «Прочие долгосрочные обязательства».

4400 – «Прочие долгосрочные обязательства».

2. Учет банковских займов

В периоды спада деловой активности для эффективного функционирования

2. Учет банковских займов

В периоды спада деловой активности для эффективного функционирования

Целями привлечения предприятием займов и кредитов могут быть:

пополнение оборотных средств;

Целями привлечения предприятием займов и кредитов могут быть:

пополнение оборотных средств;

КАК ПРОИЗВОДИТСЯ УЧЕТ БАНКОВСКОГО ЗАЙМА?

ПРИМЕР

ИП 1 на общеустановленном режиме был

КАК ПРОИЗВОДИТСЯ УЧЕТ БАНКОВСКОГО ЗАЙМА?

ПРИМЕР

ИП 1 на общеустановленном режиме был

Решение

Признание основного долга 9,000,000:

Дт 1010 - «Денежные средства в кассе»

Решение

Признание основного долга 9,000,000:

Дт 1010 - «Денежные средства в кассе»

Решение

Выбытие основного долга:

Дт 4010 - «Долгосрочные банковские займы» - 15,000,000;

Кт 4030

Решение

Выбытие основного долга:

Дт 4010 - «Долгосрочные банковские займы» - 15,000,000;

Кт 4030

3. Учет налогов и других обязательных платежей в бюджет

налоги, сборы, пошлины

3. Учет налогов и других обязательных платежей в бюджет

налоги, сборы, пошлины

Подраздел 3100 – «Обязательства по налогам» предназначен для учета обязательств организации

Подраздел 3100 – «Обязательства по налогам» предназначен для учета обязательств организации

Основные бухгалтерские проводки, по учету расчетов с бюджетом по налогу на

Основные бухгалтерские проводки, по учету расчетов с бюджетом по налогу на

Отражение операций по учету налогов на имущество, транспортные средства, земельному налогу

Отражение операций по учету налогов на имущество, транспортные средства, земельному налогу

Подраздел3200–«Обязательства по другим обязательным и добровольным платежам» предназначен для учета обязательных

Подраздел3200–«Обязательства по другим обязательным и добровольным платежам» предназначен для учета обязательных

4.Учет расчетов с поставщиками и подрядчиками

При поступлении запасов на основании товарно-сопроводительных

4.Учет расчетов с поставщиками и подрядчиками

При поступлении запасов на основании товарно-сопроводительных

Корреспонденция счетов

Корреспонденция счетов

Корреспонденция счетов

Корреспонденция счетов

Оценочные обязательства, условные обязательства и условные факты

Оценочные обязательства, условные обязательства и условные факты О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год Государственная политика в период инфляции

Государственная политика в период инфляции Фінансова стратегія: поняття, еволюція, концепції

Фінансова стратегія: поняття, еволюція, концепції Price Action: уровни и зоны поддержки/сопротивления. Семинар №5

Price Action: уровни и зоны поддержки/сопротивления. Семинар №5 Налоговая система Швейцарии

Налоговая система Швейцарии Национальный проект по поддержке малого и среднего предпринимательства

Национальный проект по поддержке малого и среднего предпринимательства Модульная единица 10. Издержки производства и себестоимость продукции

Модульная единица 10. Издержки производства и себестоимость продукции Сроки ссуды, величины простых процентных и учетных ставок

Сроки ссуды, величины простых процентных и учетных ставок Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14)

Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14) ELYSIUM company. Будущее здесь

ELYSIUM company. Будущее здесь Налоговое право. Налоговая модель

Налоговое право. Налоговая модель Фактические и плановые показатели работы компании 2018-2022

Фактические и плановые показатели работы компании 2018-2022 Основы калькуляции и учета в ресторанном хозяйстве. Характеристика бухгалтерского учета

Основы калькуляции и учета в ресторанном хозяйстве. Характеристика бухгалтерского учета Види недержавних пенсійних фондів

Види недержавних пенсійних фондів Продукты и услуги АО Альфа-Банк

Продукты и услуги АО Альфа-Банк Модели системы медицинского страхования

Модели системы медицинского страхования Грошовий ринок

Грошовий ринок Обучающая программа для Внешних Партнеров МТС

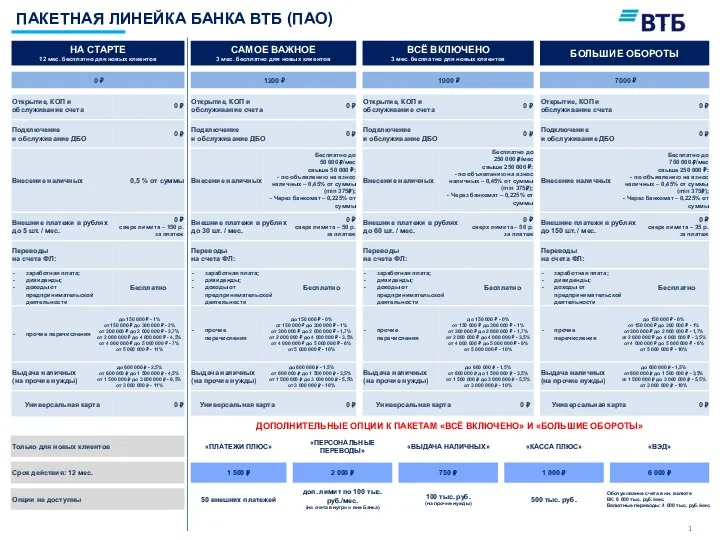

Обучающая программа для Внешних Партнеров МТС Пакетная линейка банка ВТБ (ПАО)

Пакетная линейка банка ВТБ (ПАО) Пассивные банковские операции

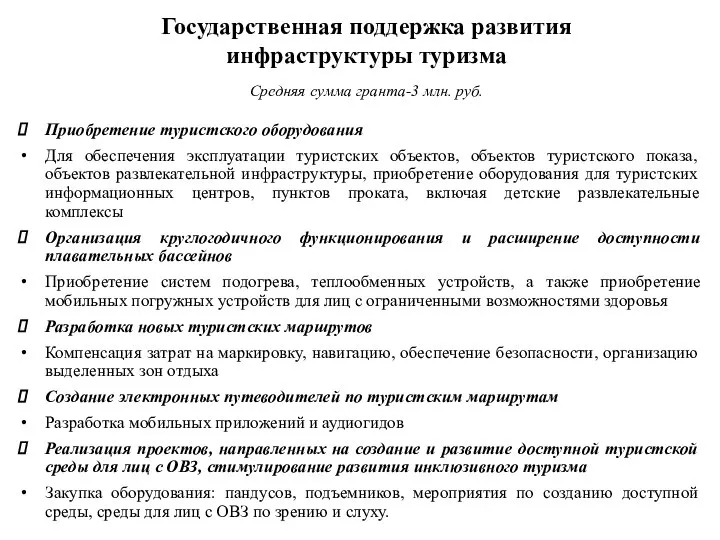

Пассивные банковские операции Государственная поддержка развития инфраструктуры туризма

Государственная поддержка развития инфраструктуры туризма Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Компания объединенных кредитных карточек

Компания объединенных кредитных карточек Понятие и категории автоматизации банковской деятельности

Понятие и категории автоматизации банковской деятельности Метод бухгалтерского учета

Метод бухгалтерского учета Предложения по сдельной оплате труда на товарных складах

Предложения по сдельной оплате труда на товарных складах Учёт Дебиторской и Кредиторской задолженности

Учёт Дебиторской и Кредиторской задолженности