Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

- Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Содержание

- 2. Содержание Глава 1. Выявление и исправление ошибок как составляющие налоговой дисциплины 1.1.Понятие и основные элементы налогового

- 3. Актуальность обусловлена широким распространением в практике бухгалтера налоговых и бухгалтерских ошибок и их последствиям в виде

- 4. Глава1. Понятие и основные элементы налогового учета как условие формирования налоговой дисциплины Все предприятия при ведении

- 5. Основаниями постановки на налоговый учет являются: * государственная регистрация юридического лица; * государственная регистрация физического лица

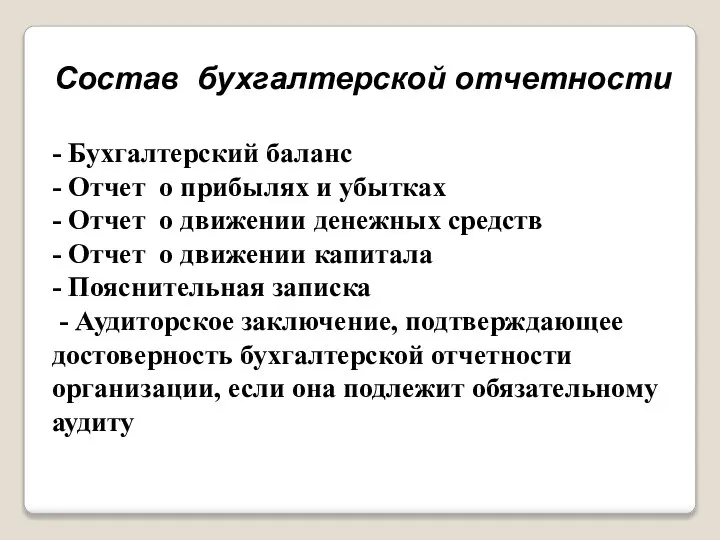

- 6. Состав бухгалтерской отчетности, основные подходы к ее формированию Бухгалтерская отчетность — это единая система данных о

- 7. Состав бухгалтерской отчетности - Бухгалтерский баланс - Отчет о прибылях и убытках - Отчет о движении

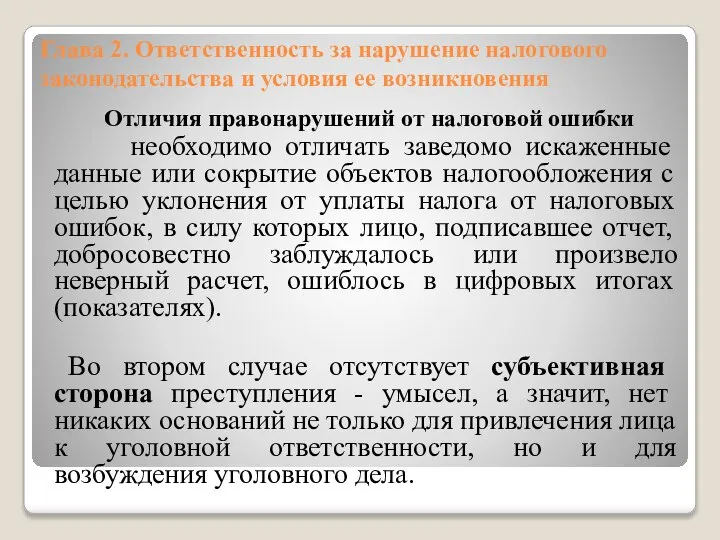

- 8. Глава 2. Ответственность за нарушение налогового законодательства и условия ее возникновения Отличия правонарушений от налоговой ошибки

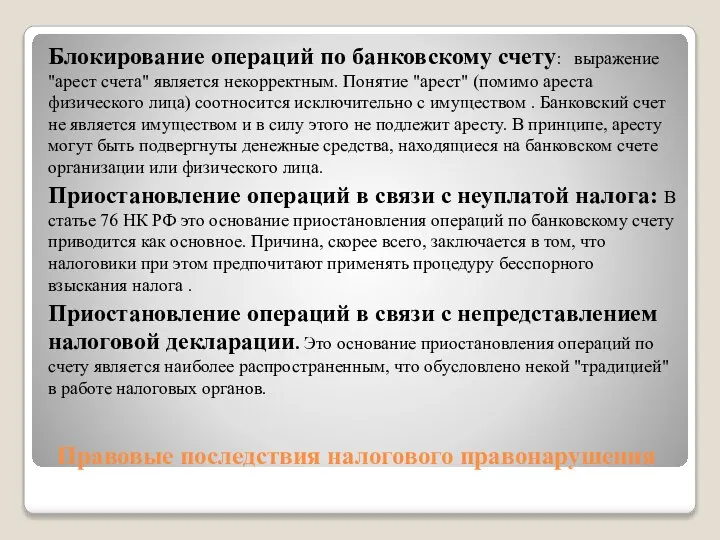

- 9. Правовые последствия налогового правонарушения Блокирование операций по банковскому счету: выражение "арест счета" является некорректным. Понятие "арест"

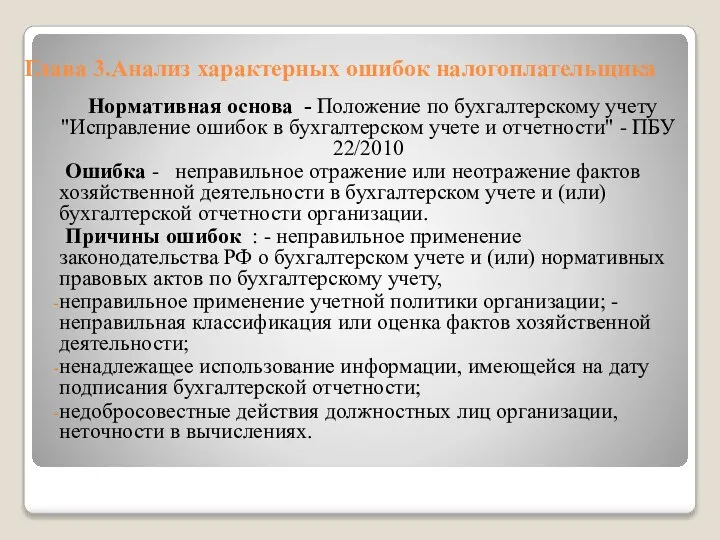

- 10. Глава 3.Анализ характерных ошибок налогоплательщика Нормативная основа - Положение по бухгалтерскому учету "Исправление ошибок в бухгалтерском

- 11. Классификация ошибок 1. Бухгалтерские - ошибки учета существенные и несущественные ошибка признается существенной, если она в

- 12. Все выявленные ошибки и их последствия подлежат обязательному исправлению. Порядок исправления ошибок следующий. -Ошибка отчетного года,

- 13. Типичные ошибки налогоплательщика Ошибки в платежных документах Недостатки заполнения налоговой декларации Типичные ошибки, допускаемые налогоплательщиками при

- 14. Пример налоговой ошибки ЗАО «Астраханоргтехводстрой» в марте 2013 г. приобрела конвейер ленточный передвижной, который в том

- 15. Методика исправления ошибки Существенные моменты – суть ошибки 1.При определении налоговой базы имущество, признаваемое объектом налогообложения

- 16. Конкретные расчеты За первое полугодие и девять месяцев были указаны следующие данные: - средняя стоимость имущества

- 17. Исходя из этого, организации надлежало уплатить авансовые платежи по налогу на имущество по итогам первого полугодия

- 18. Заключение 1. Таким образом, в ходе исследования выделена следующую систему искажений налоговой отчетности, которая позволила выделить

- 20. Скачать презентацию

Содержание

Глава 1. Выявление и исправление ошибок как составляющие налоговой дисциплины

1.1.Понятие

Содержание

Глава 1. Выявление и исправление ошибок как составляющие налоговой дисциплины

1.1.Понятие

Актуальность обусловлена широким распространением в практике бухгалтера налоговых и бухгалтерских ошибок

Актуальность обусловлена широким распространением в практике бухгалтера налоговых и бухгалтерских ошибок

Глава1. Понятие и основные элементы налогового учета как условие формирования налоговой

Глава1. Понятие и основные элементы налогового учета как условие формирования налоговой

Основаниями постановки на налоговый учет являются:

* государственная регистрация юридического лица;

* государственная

Основаниями постановки на налоговый учет являются:

* государственная регистрация юридического лица;

* государственная

Состав бухгалтерской отчетности, основные подходы к ее формированию

Бухгалтерская отчетность — это единая

Состав бухгалтерской отчетности, основные подходы к ее формированию

Бухгалтерская отчетность — это единая

Состав бухгалтерской отчетности

- Бухгалтерский баланс

- Отчет о прибылях и убытках

-

- Бухгалтерский баланс

- Отчет о прибылях и убытках

-

Глава 2. Ответственность за нарушение налогового законодательства и условия ее возникновения

Глава 2. Ответственность за нарушение налогового законодательства и условия ее возникновения

Правовые последствия налогового правонарушения

Блокирование операций по банковскому счету: выражение "арест

Правовые последствия налогового правонарушения

Блокирование операций по банковскому счету: выражение "арест

Глава 3.Анализ характерных ошибок налогоплательщика

Нормативная основа - Положение по

Глава 3.Анализ характерных ошибок налогоплательщика

Нормативная основа - Положение по

Классификация ошибок 1. Бухгалтерские - ошибки учета

существенные и несущественные

Классификация ошибок 1. Бухгалтерские - ошибки учета существенные и несущественные

Все выявленные ошибки и их последствия подлежат обязательному исправлению. Порядок

Все выявленные ошибки и их последствия подлежат обязательному исправлению. Порядок

Типичные ошибки налогоплательщика

Ошибки в платежных документах

Недостатки заполнения налоговой декларации

Типичные ошибки, допускаемые

Типичные ошибки налогоплательщика

Ошибки в платежных документах

Недостатки заполнения налоговой декларации

Типичные ошибки, допускаемые

Пример налоговой ошибки

ЗАО «Астраханоргтехводстрой» в марте 2013 г.

Пример налоговой ошибки

ЗАО «Астраханоргтехводстрой» в марте 2013 г.

Методика исправления ошибки

Существенные моменты – суть ошибки

1.При определении налоговой базы имущество,

Методика исправления ошибки

Существенные моменты – суть ошибки

1.При определении налоговой базы имущество,

Конкретные расчеты

За первое полугодие и девять месяцев были указаны

Конкретные расчеты

За первое полугодие и девять месяцев были указаны

Исходя из этого, организации надлежало уплатить авансовые платежи

Исходя из этого, организации надлежало уплатить авансовые платежи

Заключение

1. Таким образом, в ходе исследования выделена следующую систему искажений

Заключение

1. Таким образом, в ходе исследования выделена следующую систему искажений

Квартира нашей мечты

Квартира нашей мечты Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Фінансові піраміди

Фінансові піраміди Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года

Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк

Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк Внебюджетное финансирование образования

Внебюджетное финансирование образования Расчет доходности операций с векселями

Расчет доходности операций с векселями Финансовая грамотность

Финансовая грамотность Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Базовые показателикорпоративных финансов

Базовые показателикорпоративных финансов Анализ рисков проекта

Анализ рисков проекта Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни

Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни Банкротство, санация и ликвидация предприятия. (Тема 5)

Банкротство, санация и ликвидация предприятия. (Тема 5) Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Оборотные средства предприятия

Оборотные средства предприятия Роль управленческого учета

Роль управленческого учета Податок на додану вартість

Податок на додану вартість Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов

Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов Понятие о счетах бухгалтерского учета и их строение

Понятие о счетах бухгалтерского учета и их строение Ринок кредитних ресурсів. Роль банків

Ринок кредитних ресурсів. Роль банків Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы