- Как юридические лица могут получить налоговый вычет за благотворительное пожертвование

Содержание

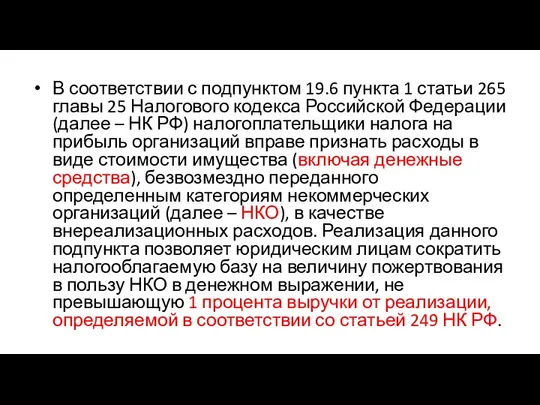

- 2. В соответствии с подпунктом 19.6 пункта 1 статьи 265 главы 25 Налогового кодекса Российской Федерации (далее

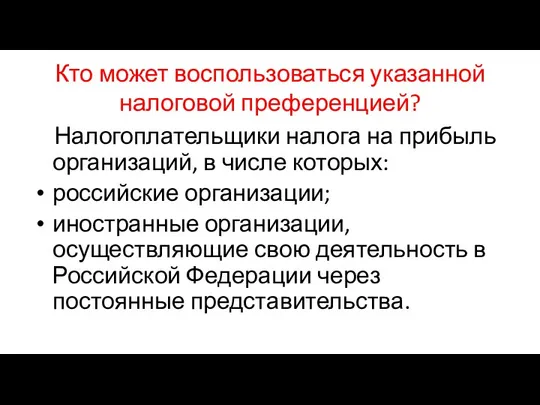

- 3. Кто может воспользоваться указанной налоговой преференцией? Налогоплательщики налога на прибыль организаций, в числе которых: российские организации;

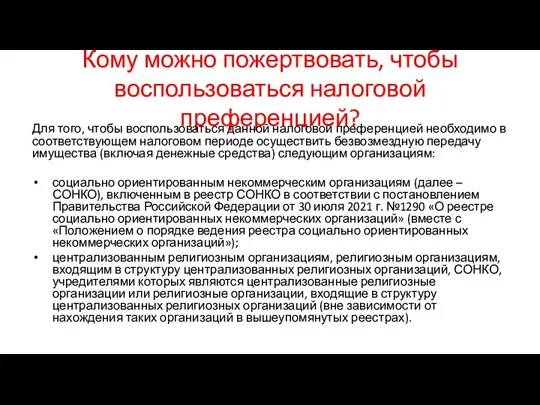

- 4. Кому можно пожертвовать, чтобы воспользоваться налоговой преференцией? Для того, чтобы воспользоваться данной налоговой преференцией необходимо в

- 5. Как узнать, что НКО состоит в указанном реестре? Актуализированный реестр доступен на официальном сайте Минэкономразвития России

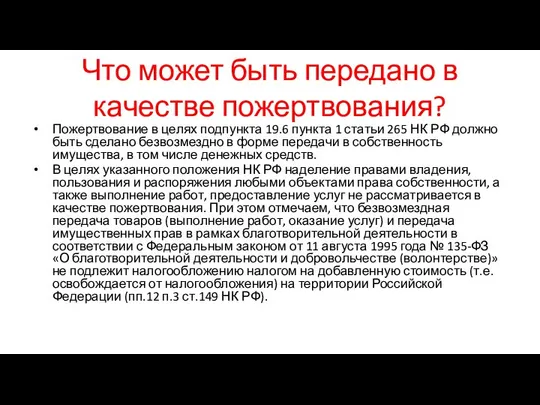

- 6. Что может быть передано в качестве пожертвования? Пожертвование в целях подпункта 19.6 пункта 1 статьи 265

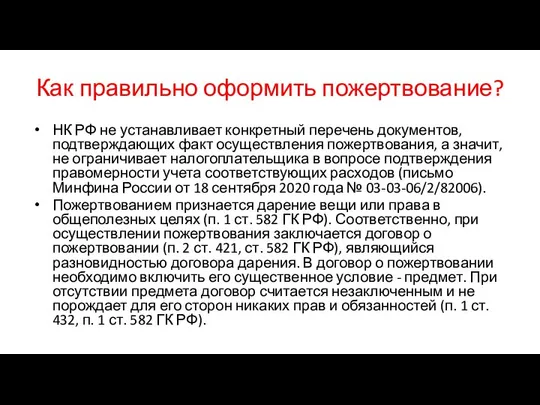

- 7. Как правильно оформить пожертвование? НК РФ не устанавливает конкретный перечень документов, подтверждающих факт осуществления пожертвования, а

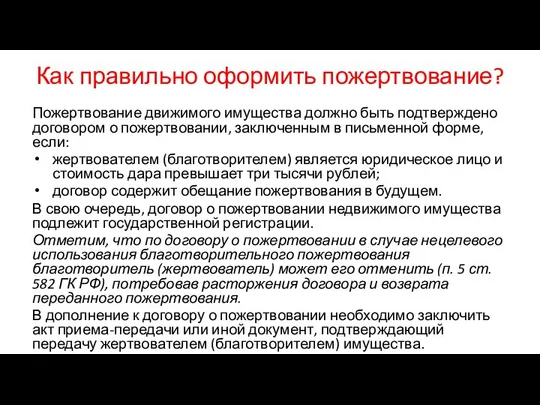

- 8. Как правильно оформить пожертвование? Пожертвование движимого имущества должно быть подтверждено договором о пожертвовании, заключенным в письменной

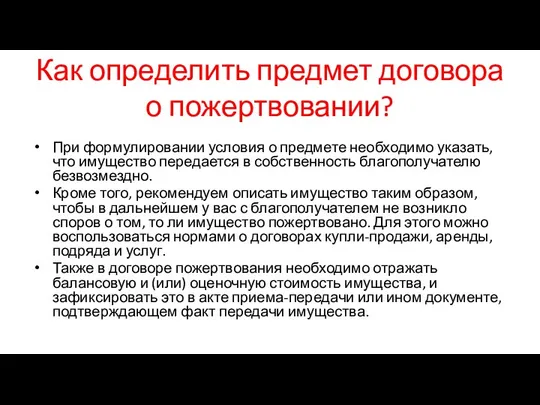

- 9. Как определить предмет договора о пожертвовании? При формулировании условия о предмете необходимо указать, что имущество передается

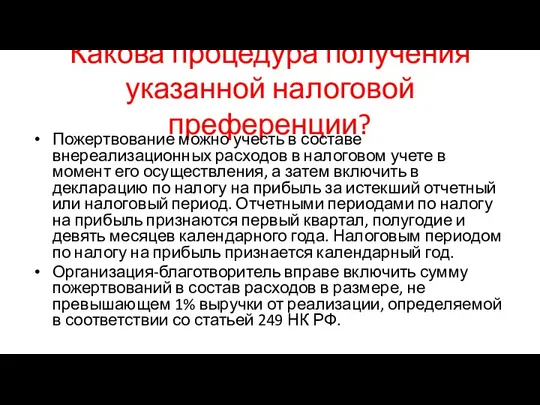

- 10. Какова процедура получения указанной налоговой преференции? Пожертвование можно учесть в составе внереализационных расходов в налоговом учете

- 11. Какова процедура получения указанной налоговой преференции? Налоговая база - это прибыль, полученная организацией за отчетный (налоговый)

- 12. Временной промежуток, на который распространяется указанная налоговая преференция? Положения настоящего подпункта распространяются на правоотношения, возникшие с

- 14. Скачать презентацию

В соответствии с подпунктом 19.6 пункта 1 статьи 265 главы 25

В соответствии с подпунктом 19.6 пункта 1 статьи 265 главы 25

Кто может воспользоваться указанной налоговой преференцией?

Налогоплательщики налога на прибыль организаций,

Кто может воспользоваться указанной налоговой преференцией?

Налогоплательщики налога на прибыль организаций,

Кому можно пожертвовать, чтобы воспользоваться налоговой преференцией?

Для того, чтобы воспользоваться данной

Кому можно пожертвовать, чтобы воспользоваться налоговой преференцией?

Для того, чтобы воспользоваться данной

Как узнать, что НКО состоит в указанном реестре?

Актуализированный реестр доступен на

Как узнать, что НКО состоит в указанном реестре?

Актуализированный реестр доступен на

Что может быть передано в качестве пожертвования?

Пожертвование в целях подпункта 19.6

Что может быть передано в качестве пожертвования?

Пожертвование в целях подпункта 19.6

Как правильно оформить пожертвование?

НК РФ не устанавливает конкретный перечень документов, подтверждающих

Как правильно оформить пожертвование?

НК РФ не устанавливает конкретный перечень документов, подтверждающих

Как правильно оформить пожертвование?

Пожертвование движимого имущества должно быть подтверждено договором о

Как правильно оформить пожертвование?

Пожертвование движимого имущества должно быть подтверждено договором о

Как определить предмет договора о пожертвовании?

При формулировании условия о предмете необходимо

Как определить предмет договора о пожертвовании?

При формулировании условия о предмете необходимо

Какова процедура получения указанной налоговой преференции?

Пожертвование можно учесть в составе внереализационных

Какова процедура получения указанной налоговой преференции?

Пожертвование можно учесть в составе внереализационных

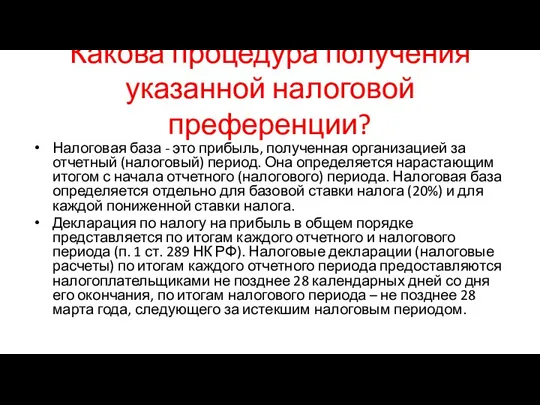

Какова процедура получения указанной налоговой преференции?

Налоговая база - это прибыль, полученная

Какова процедура получения указанной налоговой преференции?

Налоговая база - это прибыль, полученная

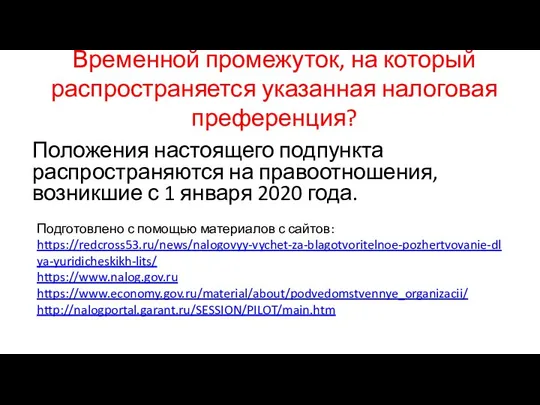

Временной промежуток, на который распространяется указанная налоговая преференция?

Положения настоящего подпункта распространяются

Временной промежуток, на который распространяется указанная налоговая преференция?

Положения настоящего подпункта распространяются

Государственный кредит

Государственный кредит Финансы в экономике

Финансы в экономике Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Мастер-класс. 1C: предприятие 8.2

Мастер-класс. 1C: предприятие 8.2 Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи Современная финансовая система

Современная финансовая система Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению

Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования

Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства) Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Добровольное медицинское страхование

Добровольное медицинское страхование Виды карт

Виды карт Финансирование образовательного учреждения

Финансирование образовательного учреждения Современные денеги и цифровая экономика

Современные денеги и цифровая экономика Документарні форми розрахунків

Документарні форми розрахунків Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников

Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников Издержки предприятия

Издержки предприятия Своя игра. Налогообложение

Своя игра. Налогообложение Страховое дело в Китае

Страховое дело в Китае Учет кассовых операций

Учет кассовых операций Почта Банк. Создание Банка

Почта Банк. Создание Банка Доходы государства

Доходы государства Налог на имущество организаций

Налог на имущество организаций Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации