- Капитал и имущество предприятий

Содержание

- 2. Имущество предприятий - материальные и нематериальные ценности, которые используются предприятиями в их производственной деятельности. Имущество предприятия

- 3. Имущество, находящиеся в собственности организации, подразделяется на: Недвижимое - объекты, прочно связанные с землёй, перемещение которых,

- 4. Капитал (от лат. Capitalis - главная сумма, главное имущество) - это благо, использование которого позволяет приносить

- 6. Скачать презентацию

Имущество предприятий - материальные и нематериальные ценности, которые используются предприятиями в их

Имущество предприятий - материальные и нематериальные ценности, которые используются предприятиями в их

Имущество, находящиеся в собственности организации, подразделяется на:

Недвижимое - объекты, прочно связанные

Имущество, находящиеся в собственности организации, подразделяется на:

Недвижимое - объекты, прочно связанные

Капитал (от лат. Capitalis - главная сумма, главное имущество) - это

Капитал (от лат. Capitalis - главная сумма, главное имущество) - это

Стандартизация услуг в социальной сфере

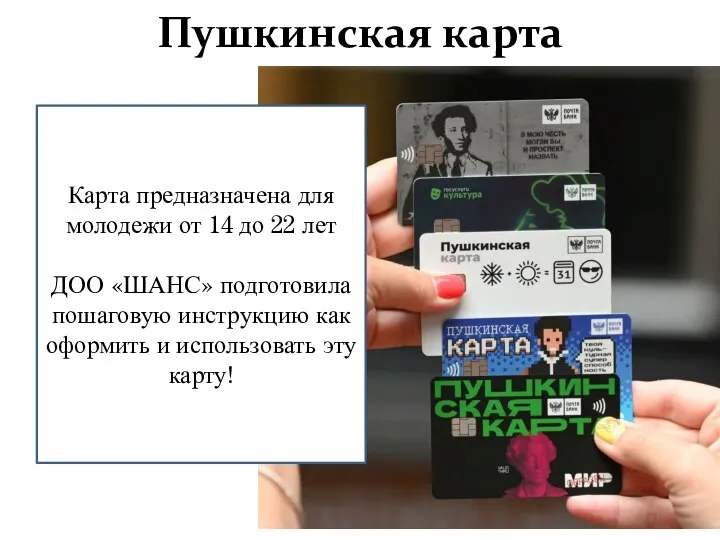

Стандартизация услуг в социальной сфере Пушкинская карта. ПочтаБанк

Пушкинская карта. ПочтаБанк Основы финансов. Финансовый рынок

Основы финансов. Финансовый рынок Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций презентация на тему оплата труда

презентация на тему оплата труда Укрощение финансов: финансовый учет

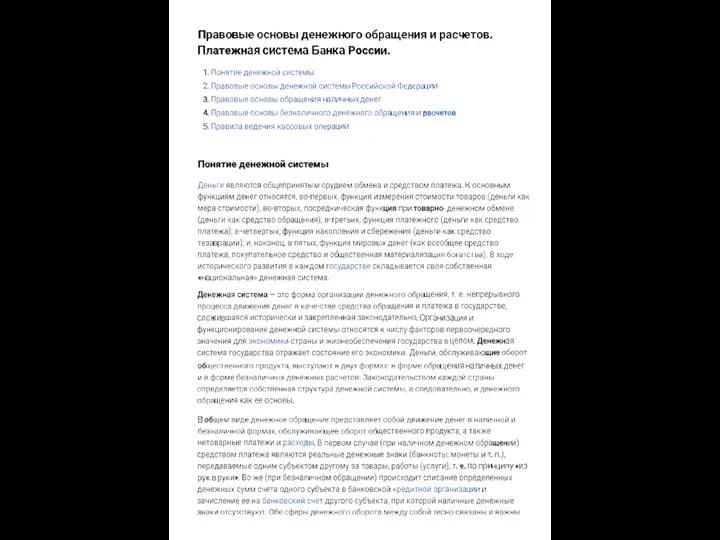

Укрощение финансов: финансовый учет Правовые основы денежного обращения и расчетов. Платежная система Банка России

Правовые основы денежного обращения и расчетов. Платежная система Банка России Аргентинское песо

Аргентинское песо Программа Обмен. Обмен прежнего жилья на новую квартиру

Программа Обмен. Обмен прежнего жилья на новую квартиру Пенсионное обеспечение в соответствии с нормами Федерального закона О государственном пенсионном обеспечении в РФ

Пенсионное обеспечение в соответствии с нормами Федерального закона О государственном пенсионном обеспечении в РФ Учет расчетов с бюджетом по налогам и сборам

Учет расчетов с бюджетом по налогам и сборам Анализ и управление денежными потоками в организации связи

Анализ и управление денежными потоками в организации связи Как устроена пенсионная система

Как устроена пенсионная система О предоставлении субсидий некоммерческим организация на реализацию проектов по работе с молодежью

О предоставлении субсидий некоммерческим организация на реализацию проектов по работе с молодежью Вінницьке регіональне управління Держмолодьжитла

Вінницьке регіональне управління Держмолодьжитла Виды сделок и стратегии на рынке ценных бумаг

Виды сделок и стратегии на рынке ценных бумаг Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России ТОВ Баядера логістик. Статус платника ПДВ

ТОВ Баядера логістик. Статус платника ПДВ Финансовая отчетность. Элементы финансовой отчетности

Финансовая отчетность. Элементы финансовой отчетности Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804

Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804 Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов

Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов Управление личными финансами

Управление личными финансами Проект - экосистема электронной валюты Token

Проект - экосистема электронной валюты Token Бюджет мiста Нетiшина на 2017 рік

Бюджет мiста Нетiшина на 2017 рік Отчет об исполнении бюджета Малышевского городского округа за 2017 год

Отчет об исполнении бюджета Малышевского городского округа за 2017 год Исследование жизненного цикла услуги предприятий индустрии гостеприимства

Исследование жизненного цикла услуги предприятий индустрии гостеприимства