Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804

- Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804

Содержание

- 2. В рамках реализации Государственной программы Российской Федерации "Комплексное развитие сельских территорий» постановлением Правительства Российской Федерации от

- 3. ОСНОВНЫЕ ПАРАМЕТРЫ ЛЬГОТНОГО КРЕДИТОВАНИЯ

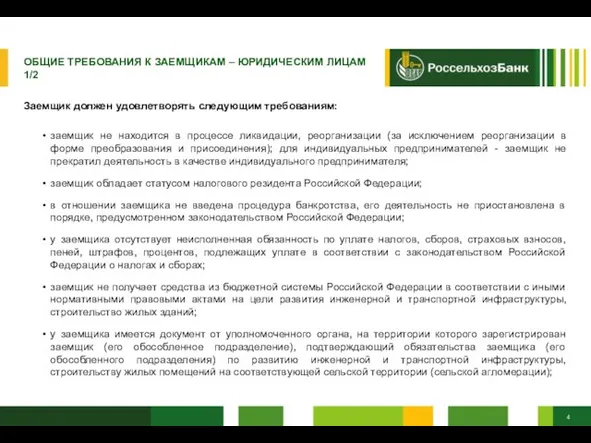

- 4. ОБЩИЕ ТРЕБОВАНИЯ К ЗАЕМЩИКАМ – ЮРИДИЧЕСКИМ ЛИЦАМ 1/2 Заемщик должен удовлетворять следующим требованиям: заемщик не находится

- 5. ОБЩИЕ ТРЕБОВАНИЯ К ЗАЕМЩИКАМ – ЮРИДИЧЕСКИМ ЛИЦАМ 2/2 Заемщик должен удовлетворять следующим требованиям: у заемщика имеется

- 7. Скачать презентацию

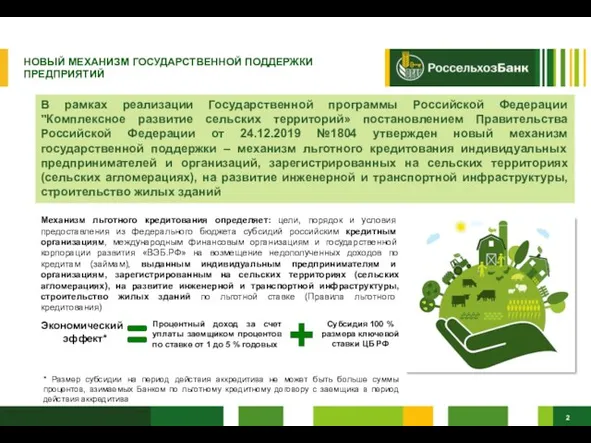

В рамках реализации Государственной программы Российской Федерации "Комплексное развитие сельских территорий»

В рамках реализации Государственной программы Российской Федерации "Комплексное развитие сельских территорий»

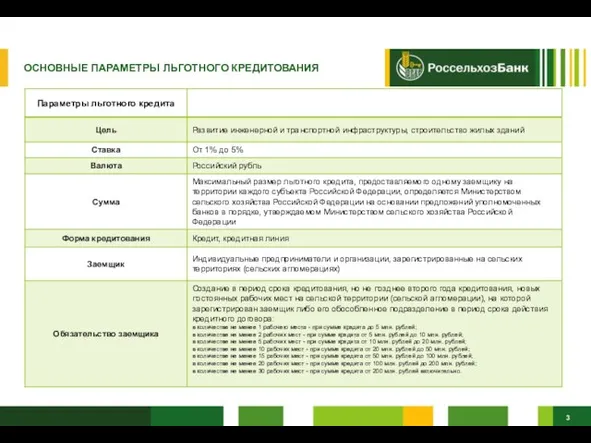

ОСНОВНЫЕ ПАРАМЕТРЫ ЛЬГОТНОГО КРЕДИТОВАНИЯ

ОСНОВНЫЕ ПАРАМЕТРЫ ЛЬГОТНОГО КРЕДИТОВАНИЯ

ОБЩИЕ ТРЕБОВАНИЯ К ЗАЕМЩИКАМ – ЮРИДИЧЕСКИМ ЛИЦАМ

1/2

Заемщик должен удовлетворять следующим требованиям:

заемщик

ОБЩИЕ ТРЕБОВАНИЯ К ЗАЕМЩИКАМ – ЮРИДИЧЕСКИМ ЛИЦАМ

1/2

Заемщик должен удовлетворять следующим требованиям:

заемщик

ОБЩИЕ ТРЕБОВАНИЯ К ЗАЕМЩИКАМ – ЮРИДИЧЕСКИМ ЛИЦАМ

2/2

Заемщик должен удовлетворять

ОБЩИЕ ТРЕБОВАНИЯ К ЗАЕМЩИКАМ – ЮРИДИЧЕСКИМ ЛИЦАМ

2/2

Заемщик должен удовлетворять

Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов

Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней

Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней Чистая приведённая стоимость. Преимущества и недостатки NPV

Чистая приведённая стоимость. Преимущества и недостатки NPV Кредитная карта Целый год без %

Кредитная карта Целый год без % Налог на прибыль. Практическое занятие 5

Налог на прибыль. Практическое занятие 5 Типовой алгоритм проведения проверки малого бизнеса по результатам проверки

Типовой алгоритм проведения проверки малого бизнеса по результатам проверки Экономико-правовая природа налога на добавленную стоимость

Экономико-правовая природа налога на добавленную стоимость Издержки предприятия и его формы

Издержки предприятия и его формы Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Обустройство школьного стадиона МБОУ Лицей № 18

Обустройство школьного стадиона МБОУ Лицей № 18 Предложения по доработке схемы, предложенной Министерством информационных технологий и связи Кировской области

Предложения по доработке схемы, предложенной Министерством информационных технологий и связи Кировской области Грантовая поддержка научных исследований молодых ученых

Грантовая поддержка научных исследований молодых ученых Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Страховая пенсия в РФ. Система льготного пенсионного обеспечения для плавсостава

Страховая пенсия в РФ. Система льготного пенсионного обеспечения для плавсостава Реорганизация структуры юридических лиц

Реорганизация структуры юридических лиц Оценка ценных бумаг и принятие решений по финансовым инвестициям

Оценка ценных бумаг и принятие решений по финансовым инвестициям Учёт на товарном объекте

Учёт на товарном объекте Основы организации расчетных операций

Основы организации расчетных операций Весь мир в портфеле. Необходимость финансового планирования

Весь мир в портфеле. Необходимость финансового планирования Финасовая политика государства

Финасовая политика государства Essential criteria for recognizing transaction, as foreign investment

Essential criteria for recognizing transaction, as foreign investment Как копить деньги

Как копить деньги Система вартісно-орієнтованого управління підприємством

Система вартісно-орієнтованого управління підприємством Корпорацияның инвестициялық саясаты

Корпорацияның инвестициялық саясаты Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Модели системы медицинского страхования

Модели системы медицинского страхования