- Казанцева_11.08.2022_Забалансовые счета

Содержание

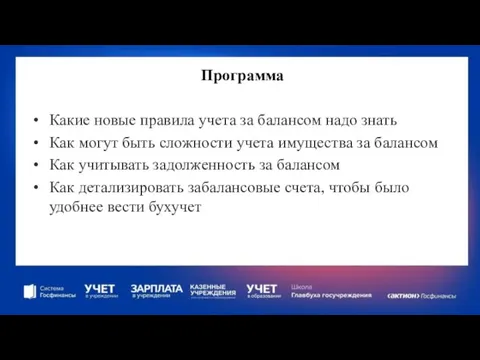

- 2. Программа Какие новые правила учета за балансом надо знать Как могут быть сложности учета имущества за

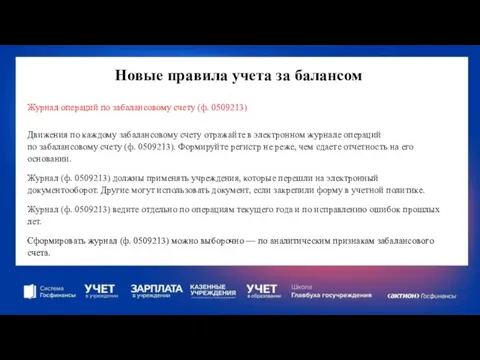

- 3. Новые правила учета за балансом Журнал операций по забалансовому счету (ф. 0509213) Движения по каждому забалансовому

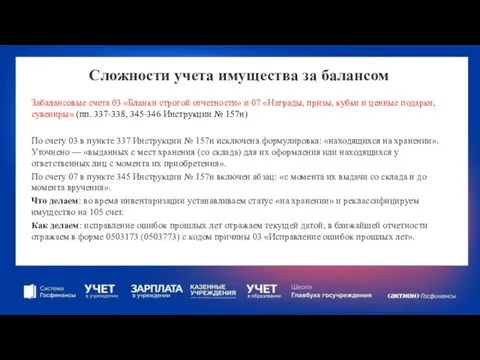

- 4. Сложности учета имущества за балансом Забалансовые счета 03 «Бланки строгой отчетности» и 07 «Награды, призы, кубки

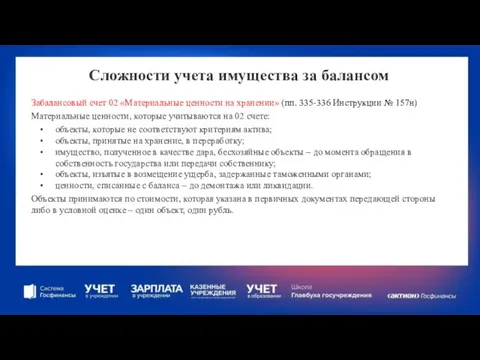

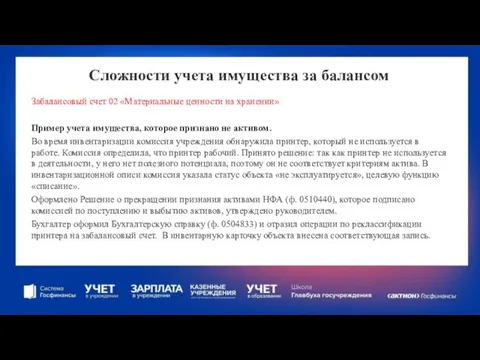

- 5. Сложности учета имущества за балансом Забалансовый счет 02 «Материальные ценности на хранении» (пп. 335-336 Инструкции №

- 6. Сложности учета имущества за балансом Забалансовый счет 02 «Материальные ценности на хранении» Пример учета имущества, которое

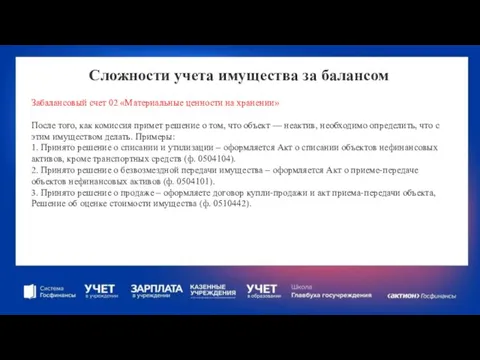

- 7. Сложности учета имущества за балансом Забалансовый счет 02 «Материальные ценности на хранении» После того, как комиссия

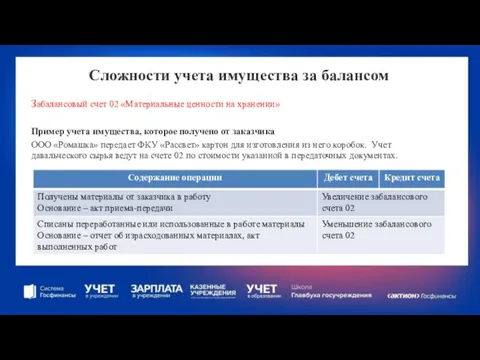

- 8. Сложности учета имущества за балансом Забалансовый счет 02 «Материальные ценности на хранении» Пример учета имущества, которое

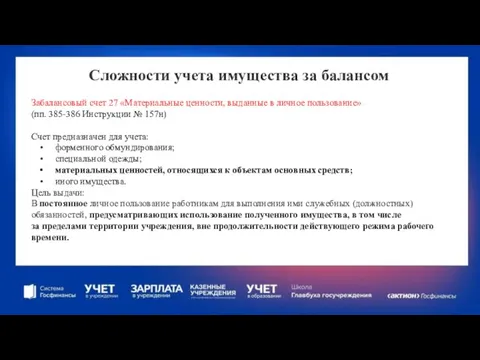

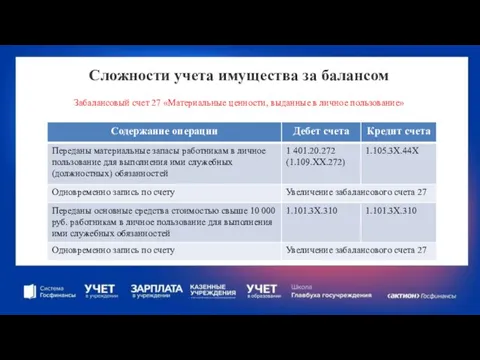

- 9. Сложности учета имущества за балансом Забалансовый счет 27 «Материальные ценности, выданные в личное пользование» (пп. 385-386

- 10. Сложности учета имущества за балансом Забалансовый счет 27 «Материальные ценности, выданные в личное пользование»

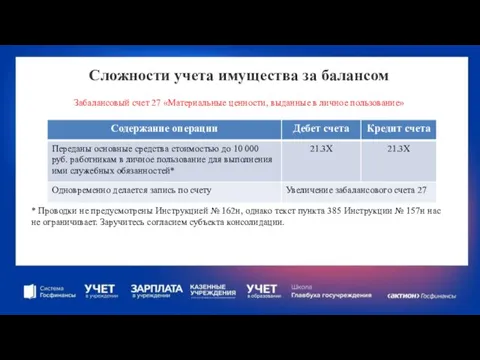

- 11. Сложности учета имущества за балансом Забалансовый счет 27 «Материальные ценности, выданные в личное пользование» * Проводки

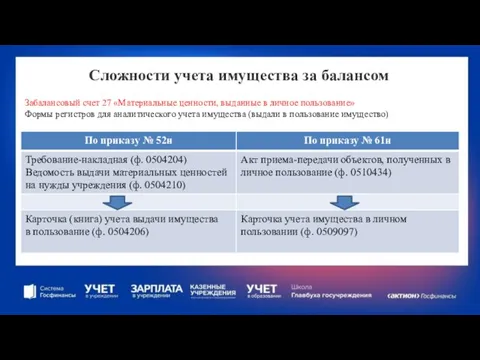

- 12. Сложности учета имущества за балансом Забалансовый счет 27 «Материальные ценности, выданные в личное пользование» Формы регистров

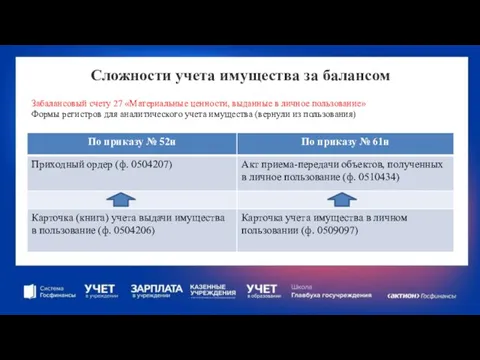

- 13. Сложности учета имущества за балансом Забалансовый счету 27 «Материальные ценности, выданные в личное пользование» Формы регистров

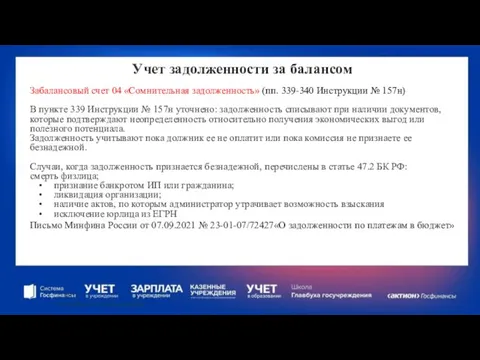

- 14. Учет задолженности за балансом Забалансовый счет 04 «Сомнительная задолженность» (пп. 339-340 Инструкции № 157н) В пункте

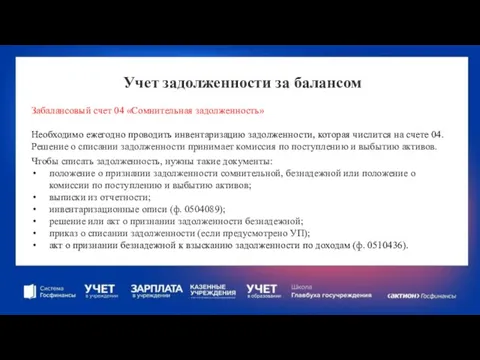

- 15. Учет задолженности за балансом Забалансовый счет 04 «Сомнительная задолженность» Необходимо ежегодно проводить инвентаризацию задолженности, которая числится

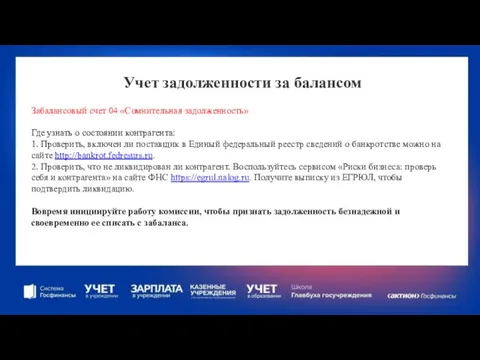

- 16. Учет задолженности за балансом Забалансовый счет 04 «Сомнительная задолженность» Где узнать о состоянии контрагента: 1. Проверить,

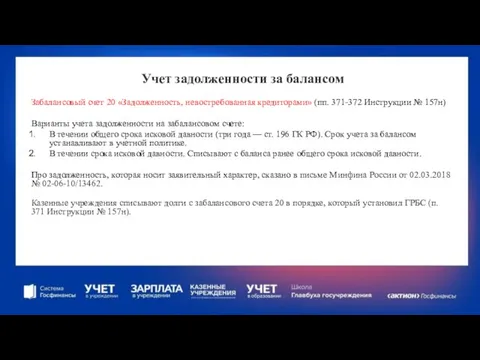

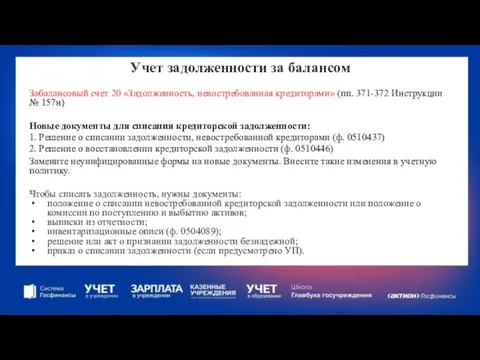

- 17. Учет задолженности за балансом Забалансовый счет 20 «Задолженность, невостребованная кредиторами» (пп. 371-372 Инструкции № 157н) Варианты

- 18. Учет задолженности за балансом Забалансовый счет 20 «Задолженность, невостребованная кредиторами» (пп. 371-372 Инструкции № 157н) Новые

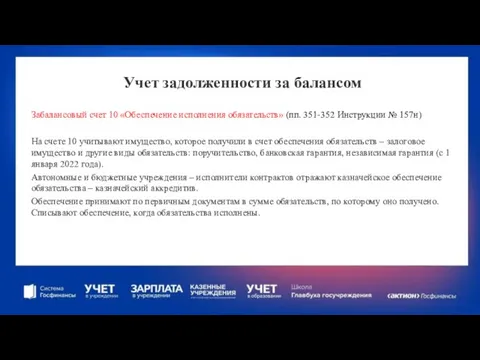

- 19. Учет задолженности за балансом Забалансовый счет 10 «Обеспечение исполнения обязательств» (пп. 351-352 Инструкции № 157н) На

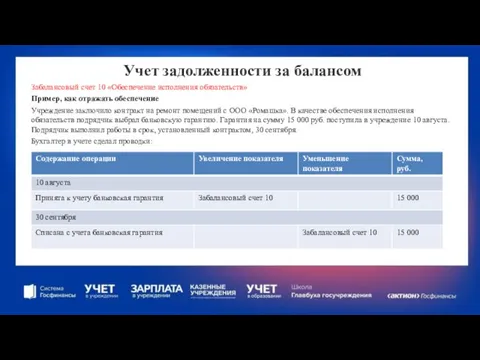

- 20. Учет задолженности за балансом Забалансовый счет 10 «Обеспечение исполнения обязательств» Пример, как отражать обеспечение Учреждение заключило

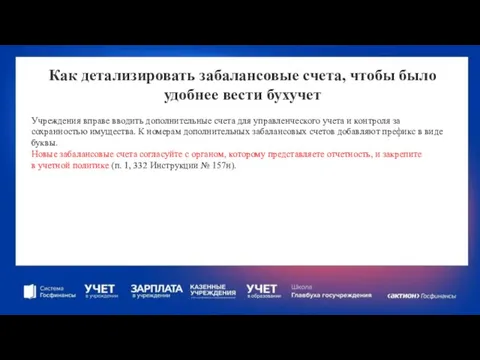

- 21. Как детализировать забалансовые счета, чтобы было удобнее вести бухучет Учреждения вправе вводить дополнительные счета для управленческого

- 22. Как детализировать забалансовые счета, чтобы было удобнее вести бухучет Пример, как ввести дополнительный счет Бухгалтер ввел

- 24. Скачать презентацию

Программа

Какие новые правила учета за балансом надо знать

Как могут быть сложности

Программа

Какие новые правила учета за балансом надо знать

Как могут быть сложности

Новые правила учета за балансом

Журнал операций по забалансовому счету (ф. 0509213)

Движения

Новые правила учета за балансом

Журнал операций по забалансовому счету (ф. 0509213)

Движения

Сложности учета имущества за балансом

Забалансовые счета 03 «Бланки строгой отчетности» и

Сложности учета имущества за балансом

Забалансовые счета 03 «Бланки строгой отчетности» и

Сложности учета имущества за балансом

Забалансовый счет 02 «Материальные ценности на хранении»

Сложности учета имущества за балансом

Забалансовый счет 02 «Материальные ценности на хранении»

Сложности учета имущества за балансом

Забалансовый счет 02 «Материальные ценности на хранении»

Сложности учета имущества за балансом

Забалансовый счет 02 «Материальные ценности на хранении»

Сложности учета имущества за балансом

Забалансовый счет 02 «Материальные ценности на хранении»

Сложности учета имущества за балансом

Забалансовый счет 02 «Материальные ценности на хранении»

Сложности учета имущества за балансом

Забалансовый счет 02 «Материальные ценности на хранении»

Сложности учета имущества за балансом

Забалансовый счет 02 «Материальные ценности на хранении»

Сложности учета имущества за балансом

Забалансовый счет 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счет 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счет 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счет 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счет 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счет 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счет 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счет 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счету 27 «Материальные ценности, выданные в

Сложности учета имущества за балансом

Забалансовый счету 27 «Материальные ценности, выданные в

Учет задолженности за балансом

Забалансовый счет 04 «Сомнительная задолженность» (пп. 339-340 Инструкции

Учет задолженности за балансом

Забалансовый счет 04 «Сомнительная задолженность» (пп. 339-340 Инструкции

Учет задолженности за балансом

Забалансовый счет 04 «Сомнительная задолженность»

Необходимо ежегодно проводить инвентаризацию

Учет задолженности за балансом

Забалансовый счет 04 «Сомнительная задолженность»

Необходимо ежегодно проводить инвентаризацию

Учет задолженности за балансом

Забалансовый счет 04 «Сомнительная задолженность»

Где узнать о состоянии

Учет задолженности за балансом

Забалансовый счет 04 «Сомнительная задолженность»

Где узнать о состоянии

Учет задолженности за балансом

Забалансовый счет 20 «Задолженность, невостребованная кредиторами» (пп. 371-372

Учет задолженности за балансом

Забалансовый счет 20 «Задолженность, невостребованная кредиторами» (пп. 371-372

Учет задолженности за балансом

Забалансовый счет 20 «Задолженность, невостребованная кредиторами» (пп. 371-372

Учет задолженности за балансом

Забалансовый счет 20 «Задолженность, невостребованная кредиторами» (пп. 371-372

Учет задолженности за балансом

Забалансовый счет 10 «Обеспечение исполнения обязательств» (пп. 351-352

Учет задолженности за балансом

Забалансовый счет 10 «Обеспечение исполнения обязательств» (пп. 351-352

Учет задолженности за балансом

Забалансовый счет 10 «Обеспечение исполнения обязательств»

Пример, как отражать

Учет задолженности за балансом

Забалансовый счет 10 «Обеспечение исполнения обязательств»

Пример, как отражать

Как детализировать забалансовые счета, чтобы было удобнее вести бухучет

Учреждения вправе вводить

Как детализировать забалансовые счета, чтобы было удобнее вести бухучет

Учреждения вправе вводить

Как детализировать забалансовые счета, чтобы было удобнее вести бухучет

Пример, как ввести

Как детализировать забалансовые счета, чтобы было удобнее вести бухучет

Пример, как ввести

Налог на профессиональный доход

Налог на профессиональный доход Финансовая диагностика (управленческий учет) группа компаний СОМЭКС

Финансовая диагностика (управленческий учет) группа компаний СОМЭКС Амортизация. 4 вида начисления амортизации

Амортизация. 4 вида начисления амортизации Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов

Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов Отчеты о доходах и расходах

Отчеты о доходах и расходах Рынок ценных бумаг

Рынок ценных бумаг Грантовые конкурсы по поддержке общественных проектов и инициатив в сфере военно-патриотического воспитания

Грантовые конкурсы по поддержке общественных проектов и инициатив в сфере военно-патриотического воспитания Центральна банківська система

Центральна банківська система Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ

Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ Повышение финансовой устойчивости организации ОАО Сады Придонья

Повышение финансовой устойчивости организации ОАО Сады Придонья Международные стандарты финансовой отчетности. МСФО 27 Отдельная финансовая отчетность

Международные стандарты финансовой отчетности. МСФО 27 Отдельная финансовая отчетность Державна інноваційна фінансово-кредитна установа

Державна інноваційна фінансово-кредитна установа Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Проблемные аспекты оплаты труда педагогических работников

Проблемные аспекты оплаты труда педагогических работников Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества)

Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества) Система управления затратами на предприятии и пути ее совершенствования

Система управления затратами на предприятии и пути ее совершенствования Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица,

Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица, Биржевая торговля. Понятие организованного рынка

Биржевая торговля. Понятие организованного рынка Учет собственного капитала

Учет собственного капитала Метод credit-men Ж. Депаляна

Метод credit-men Ж. Депаляна Решение Совета депутатов Северодвинска О местном бюджете на 2022 год и плановый период 2023 и 2024 годов

Решение Совета депутатов Северодвинска О местном бюджете на 2022 год и плановый период 2023 и 2024 годов Процентная политика Центрального банка

Процентная политика Центрального банка Учёт расчетов. Тема 26

Учёт расчетов. Тема 26 Формирование прибыли на предприятии

Формирование прибыли на предприятии Ринок капіталів

Ринок капіталів Государственные и муниципальные финансы

Государственные и муниципальные финансы Информация о содержаний территорий общего пользования и земель резерва

Информация о содержаний территорий общего пользования и земель резерва