- Отчеты о доходах и расходах

Содержание

- 2. 1 ТЕОРИТИЧЕСКИЕ ОСОБЕННОСТИ ФОРМИРОВАНИЯ ОТЧЕТА ДОДОХОДАХ И РАСХОДАХ Содержание и характеристика отчета и доходах и расходах

- 3. 1.2 Сущность и классификация основных показателей отчета о прибылях и убытках В структуру показателей по разделам

- 4. 2 НАЗНАЧЕНИЕ «ОТЧЕТА ДОХОДАХ И РАСХОДАХ» 2.1 Принципы составление «ОТЧЕТА О ДОХОДАХ И РАСХОДАХ» Назначение отчета

- 5. 2.2 Использование данных «Отчета о доходах и расходах» Использование данных «Отчета о прибылях и убытках» Данные

- 6. 2.3 Состав и составление «Отчета о доходах и расходах» Состав «Отчета о прибылях и убытках» Отчет

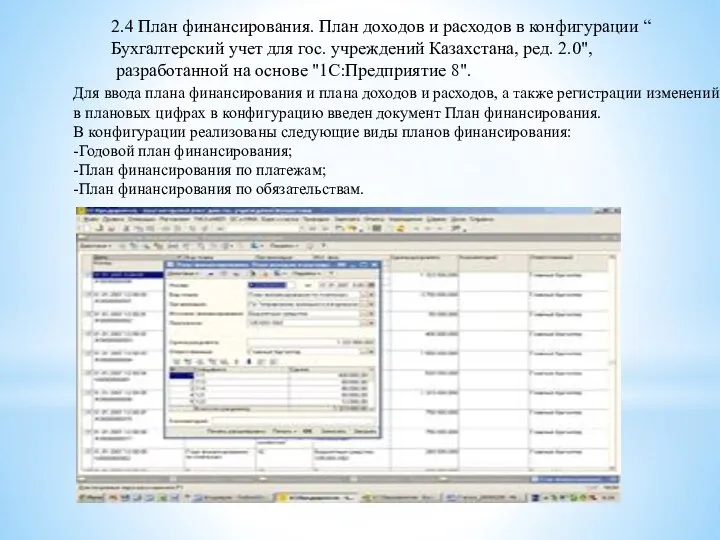

- 7. 2.4 План финансирования. План доходов и расходов в конфигурации “ Бухгалтерский учет для гос. учреждений Казахстана,

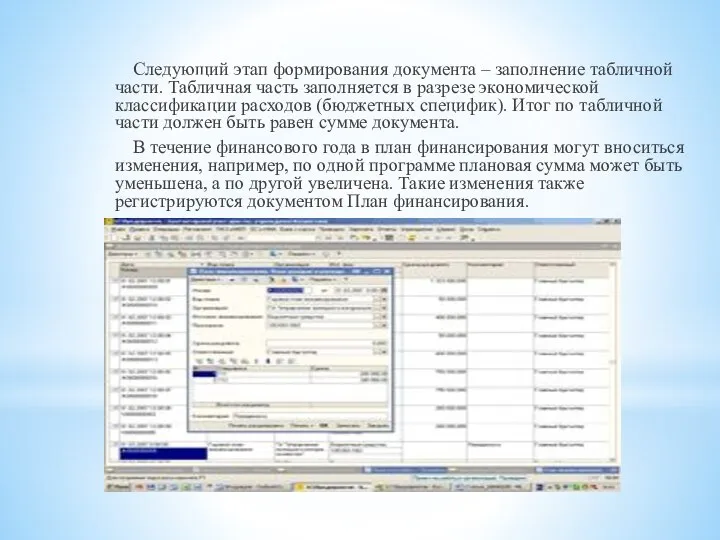

- 8. Следующий этап формирования документа – заполнение табличной части. Табличная часть заполняется в разрезе экономической классификации расходов

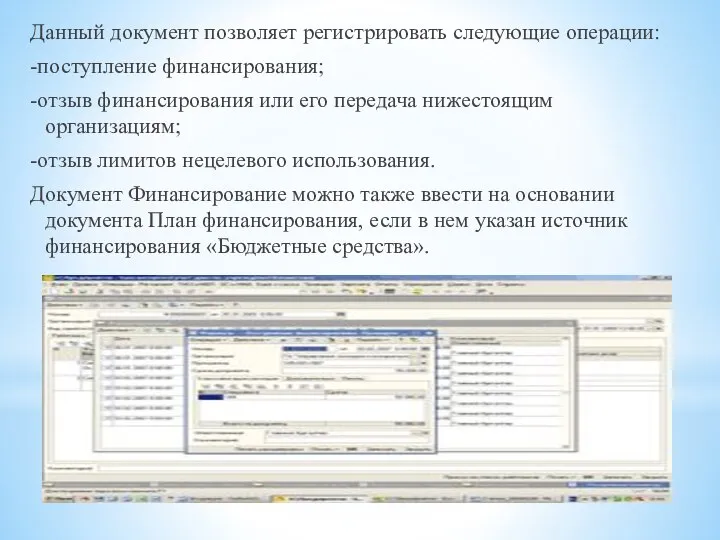

- 9. Данный документ позволяет регистрировать следующие операции: -поступление финансирования; -отзыв финансирования или его передача нижестоящим организациям; -отзыв

- 11. Скачать презентацию

1 ТЕОРИТИЧЕСКИЕ ОСОБЕННОСТИ ФОРМИРОВАНИЯ ОТЧЕТА ДОДОХОДАХ И РАСХОДАХ

Содержание и

1 ТЕОРИТИЧЕСКИЕ ОСОБЕННОСТИ ФОРМИРОВАНИЯ ОТЧЕТА ДОДОХОДАХ И РАСХОДАХ

Содержание и

1.2 Сущность и классификация основных показателей отчета о прибылях и

1.2 Сущность и классификация основных показателей отчета о прибылях и

2 НАЗНАЧЕНИЕ «ОТЧЕТА ДОХОДАХ И РАСХОДАХ»

2.1 Принципы составление «ОТЧЕТА О ДОХОДАХ

2 НАЗНАЧЕНИЕ «ОТЧЕТА ДОХОДАХ И РАСХОДАХ»

2.1 Принципы составление «ОТЧЕТА О ДОХОДАХ

2.2 Использование данных «Отчета о доходах и расходах»

Использование данных

2.2 Использование данных «Отчета о доходах и расходах»

Использование данных

2.3 Состав и составление «Отчета о доходах и расходах»

Состав «Отчета

2.3 Состав и составление «Отчета о доходах и расходах»

Состав «Отчета

2.4 План финансирования. План доходов и расходов в конфигурации “

Бухгалтерский учет

2.4 План финансирования. План доходов и расходов в конфигурации “

Бухгалтерский учет

Следующий этап формирования документа – заполнение табличной части. Табличная часть заполняется

Следующий этап формирования документа – заполнение табличной части. Табличная часть заполняется

Данный документ позволяет регистрировать следующие операции:

-поступление финансирования;

-отзыв финансирования или его передача

Данный документ позволяет регистрировать следующие операции:

-поступление финансирования;

-отзыв финансирования или его передача

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Основные теоретические концепции корпоративных финансов

Основные теоретические концепции корпоративных финансов Инвестиционный проект: строительство ЦБК Сегежа Запад

Инвестиционный проект: строительство ЦБК Сегежа Запад Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой Стратегии финансового развития

Стратегии финансового развития Метод бухгалтерского учета

Метод бухгалтерского учета Бухгалтерский учет. Тема 10. Учет обязательств в организациях

Бухгалтерский учет. Тема 10. Учет обязательств в организациях История появления денег

История появления денег Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ Банковские карты

Банковские карты Денежно-кредитная политика

Денежно-кредитная политика Финансовая политика государства

Финансовая политика государства Финансовая система Российской Федерации

Финансовая система Российской Федерации Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників

Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників Технологическое обеспечение ведения бюджетного учета

Технологическое обеспечение ведения бюджетного учета Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році

Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Государственный долг

Государственный долг Фондовый рынок в РФ

Фондовый рынок в РФ Урегулирование налоговых споров

Урегулирование налоговых споров Парковки

Парковки