- Краткосрочное поведение затрат и прибыли. Точка безубыточности

Содержание

- 2. В этой теме речь снова пойдет о постоянных и переменных затратах организаций. Однако акцент этой теме

- 3. Модели поведения затрат постоянные затраты — затраты, которые не изменяются вместе с ростом (спадом) объема бизнеса1

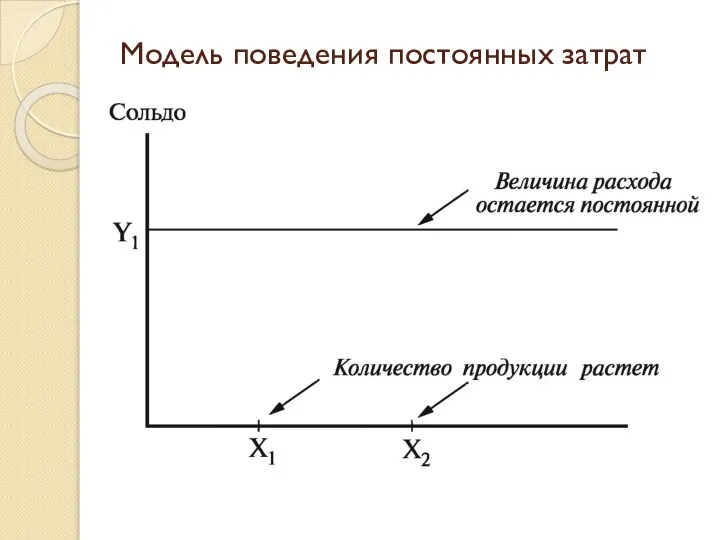

- 4. Модели поведения затрат Модель поведения постоянных затрат показана на рисунке, который иллюстрирует поведение данных затрат для

- 5. Модель поведения постоянных затрат

- 6. ПРИМЕР 10-1 Постоянные и переменные затраты Черепаха Тортилла открыла интернет-магазин «Тортилла» по продаже целебной глины из

- 7. ПРИМЕР 10-1 В состав постоянных затрат интернет-магазина будут включены: аренда доменного имени магазина в Интернете; платежи

- 8. Модели поведения затрат Зарплата сотрудников, как правило, относится к постоянным расходам (но только в том случае,

- 9. Модели поведения затрат На практике большинство постоянных затрат являются условно-постоянными, т.е. подверженными некоторым колебаниям даже на

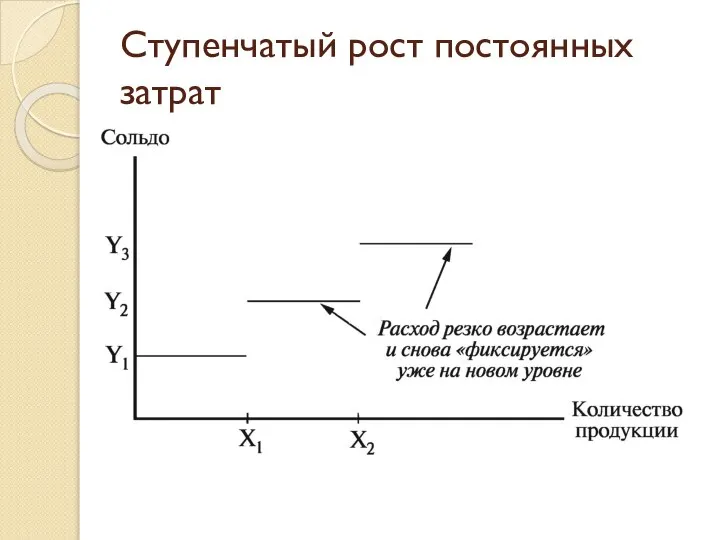

- 10. Ступенчатый рост постоянных затрат

- 11. ПРИМЕР 10-2 Ступенчатые постоянные затраты Дела у интернет-магазина Черепахи Тортиллы идут отлично. Спустя год штат был

- 12. ПРИМЕР 10-2 Эти расходы продемонстрировали скачкообразный (ступенчатый) рост и снова зафиксировались уже на новом уровне. С

- 13. Модели поведения затрат К переменным затратам, которые изменяются пропорционально изменению объемов бизнеса, относятся прежде всего материальные

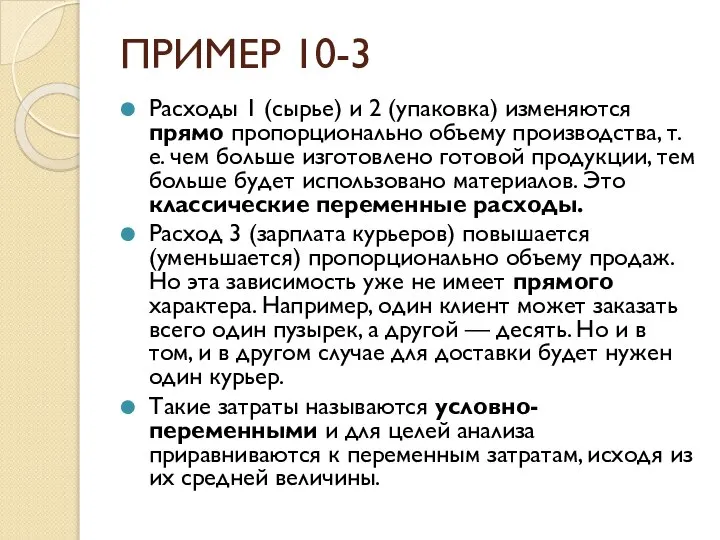

- 14. ПРИМЕР 10-3 Переменные затраты Для интернет-магазина переменными являются следующие затраты: глина (сырье); пузырьки (упаковочный материал); зарплата

- 15. ПРИМЕР 10-3 Расходы 1 (сырье) и 2 (упаковка) изменяются прямо пропорционально объему производства, т.е. чем больше

- 16. Модель поведения переменных затрат

- 17. Модели поведения затрат В некоторых случаях затраты имеют признаки как постоянных, так и переменных затрат даже

- 18. Модели поведения затрат Долю затрат каждого вида в общих затратах можно определить, основываясь на данных нескольких

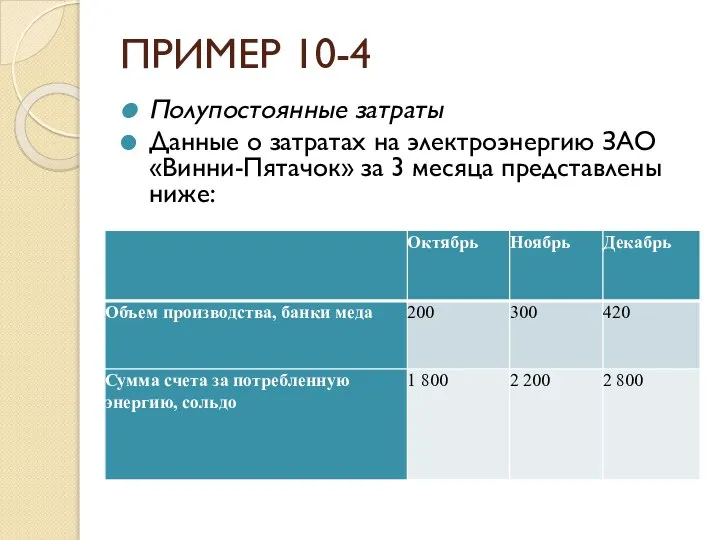

- 19. ПРИМЕР 10-4 Полупостоянные затраты Данные о затратах на электроэнергию ЗАО «Винни-Пятачок» за 3 месяца представлены ниже:

- 20. ПРИМЕР 10-4 Разница между количеством банок, произведенных в октябре и ноябре, составляет 100 штук. Затраты на

- 21. ПРИМЕР 10-4 Чтобы вышесказанное было понятно, ответим на вопрос: почему в ноябре возросли затраты на электроэнергию?

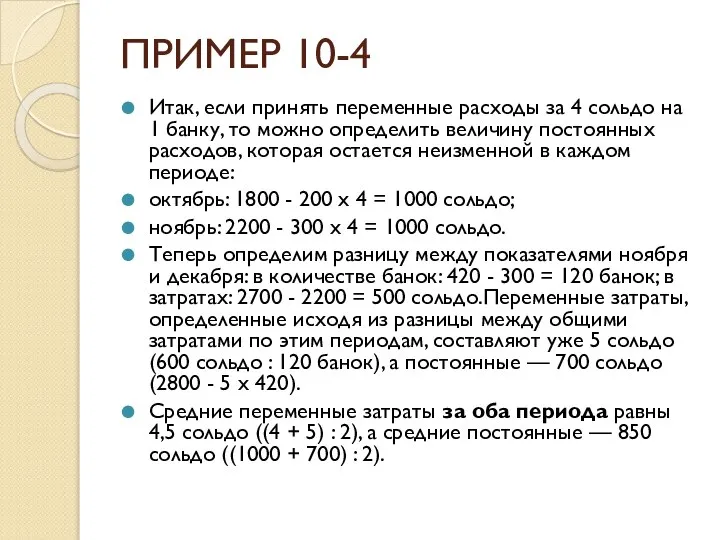

- 22. ПРИМЕР 10-4 Итак, если принять переменные расходы за 4 сольдо на 1 банку, то можно определить

- 23. Модели поведения затрат Для целей упрощения процесса прогнозирования затрат полупостоянные затраты часто приравниваются к постоянным, особенно

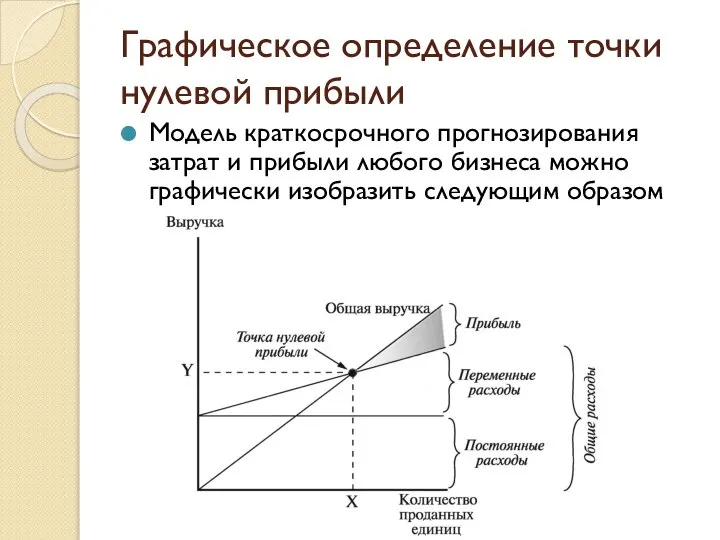

- 24. Графическое определение точки нулевой прибыли Модель краткосрочного прогнозирования затрат и прибыли любого бизнеса можно графически изобразить

- 25. Анализ безубыточности. Точка нулевой прибыли Точка, в которой общие затраты бизнеса равны его общим доходам, называется

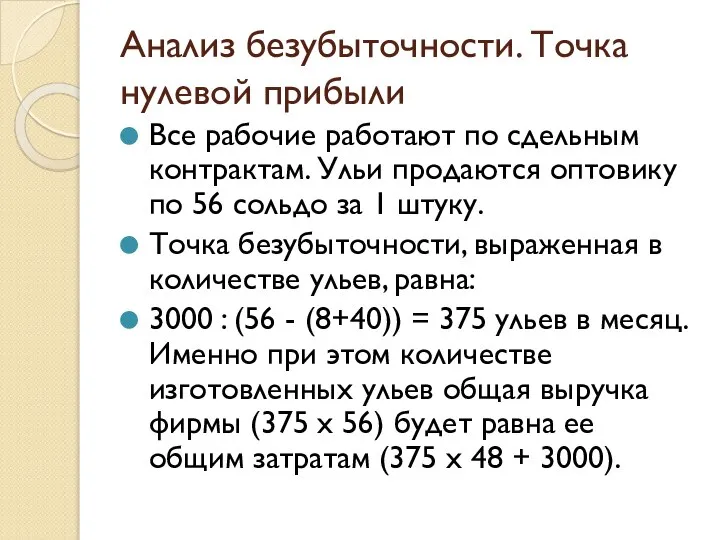

- 26. Анализ безубыточности. Точка нулевой прибыли Все рабочие работают по сдельным контрактам. Ульи продаются оптовику по 56

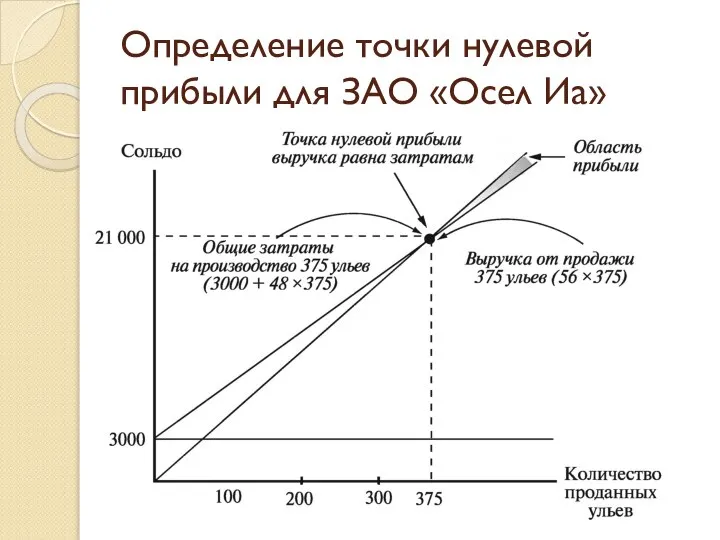

- 27. Определение точки нулевой прибыли для ЗАО «Осел Иа»

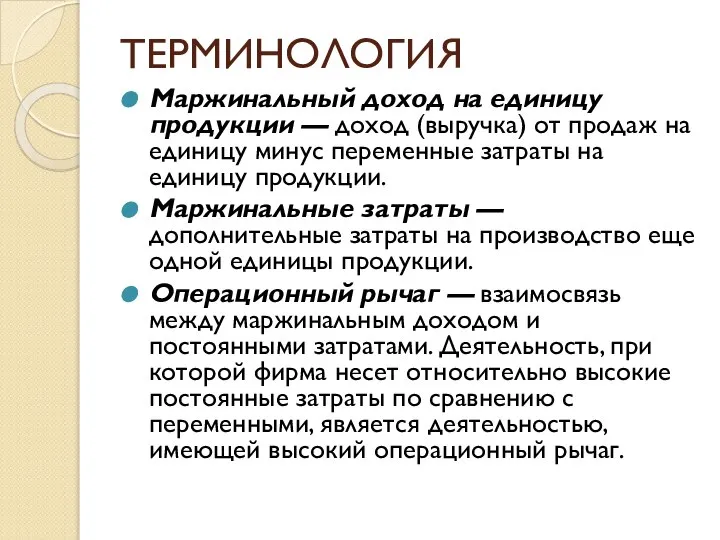

- 28. Маржинальный доход Разница между доходом (выручкой) от продаж на каждую дополнительную единицу продукции (товаров, услуг) и

- 29. ПРИМЕР 10-6 Маржинальные и средние затраты на единицу продукции Салон-парикмахерская Мальвины «Голубой локон» платит телефонной компании

- 30. ПРИМЕР 10-6 Маржинальные затраты на 1 минуту местных соединений составляют 10 коп. как в январе, так

- 31. Маржинальный доход Если производство еще одной единицы вызывает ступенчатое увеличение общих затрат, это означает, что помимо

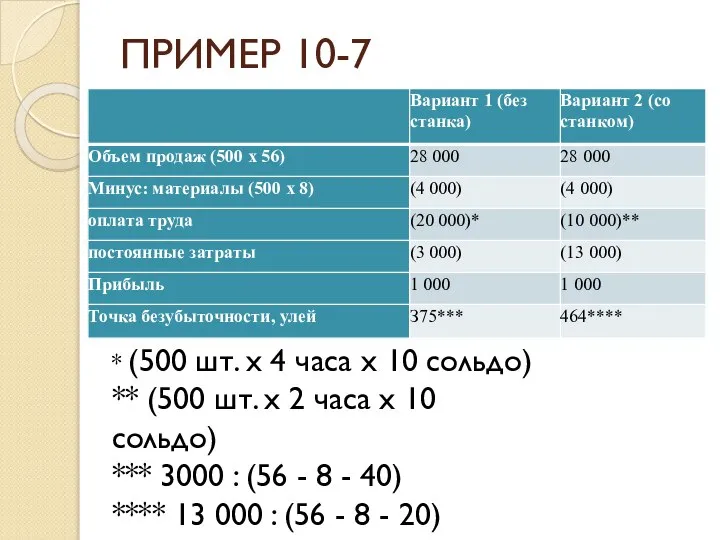

- 32. ПРИМЕР 10-7 Маржинальный доход ЗАО «Осел Иа» планирует продавать ЗАО «Винни-Пятачок» по 500 ульев в месяц.

- 33. ПРИМЕР 10-7 * (500 шт. х 4 часа х 10 сольдо) ** (500 шт. х 2

- 34. ПРИМЕР 10-7 Маржинальный доход на один улей составляет: без применения станка = 56 (выручка) - 8

- 35. ПРИМЕР 10-7 Обратите внимание, что с точки зрения снижения риска падения прибыли ЗАО из-за возможного снижения

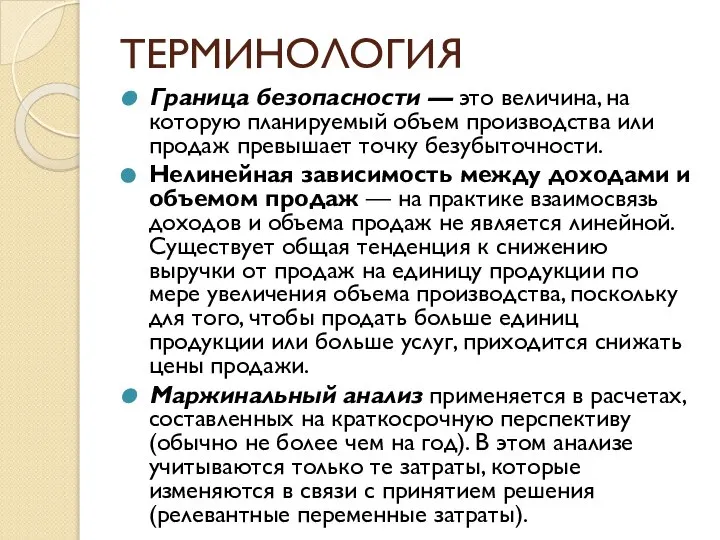

- 36. Граница безопасности Граница безопасности — это величина, на которую планируемый объем производства или продаж превышает точку

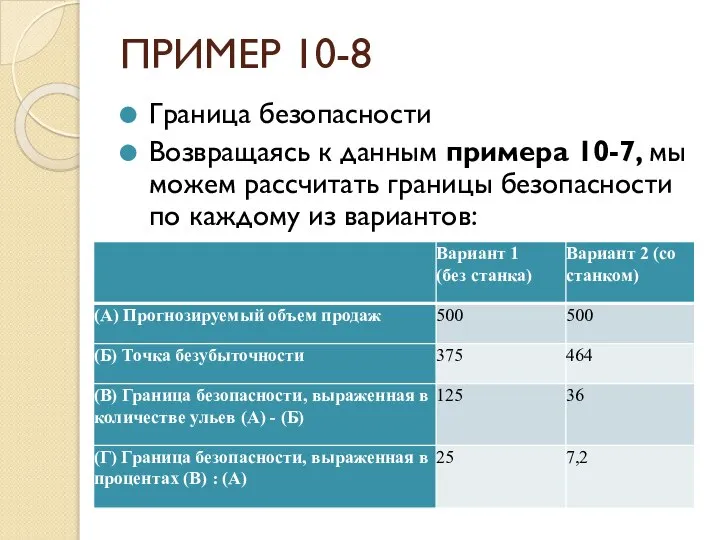

- 37. ПРИМЕР 10-8 Граница безопасности Возвращаясь к данным примера 10-7, мы можем рассчитать границы безопасности по каждому

- 38. ПРИМЕР 10-8 Что означает термин «граница безопасности» применительно к данной ситуации? Это минимальное количество ульев, которое

- 39. ПРИМЕР 10-8 Анализ границы безопасности позволит руководству ЗАО сделать выбор между двумя вариантами, которые характеризуются разными

- 40. Операционный рычаг Взаимосвязь между маржинальным доходом и постоянными затратами называется операционным рычагом. Деятельность, при которой фирма

- 41. ПРИМЕР 10-9 Операционный рычаг Продолжим примеры 10-7, 10-8. В варианте 1 (без применения станка) маржинальный доход

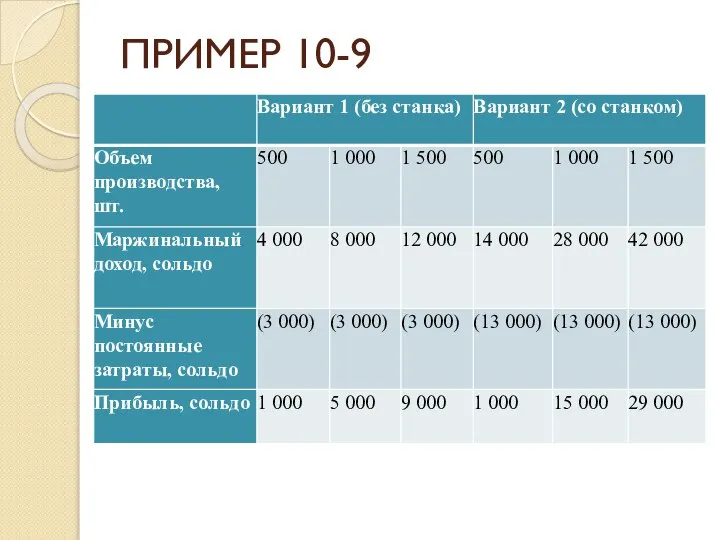

- 42. ПРИМЕР 10-9

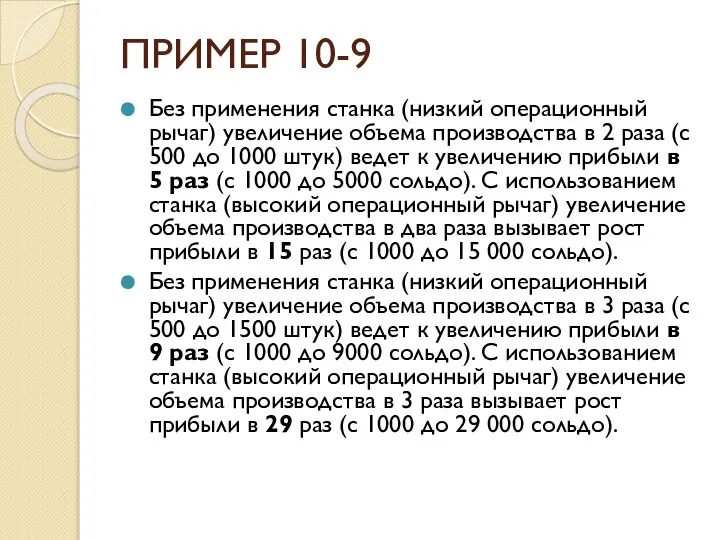

- 43. ПРИМЕР 10-9 Без применения станка (низкий операционный рычаг) увеличение объема производства в 2 раза (с 500

- 44. Анализ безубыточности. Точка нулевой прибыли Наиболее существенными недостатками анализа безубыточности на основе прогнозируемых значений постоянных и

- 45. Анализ безубыточности. Точка нулевой прибыли Нелинейная зависимость между доходами и объемом продаж. В реальности взаимосвязь доходов

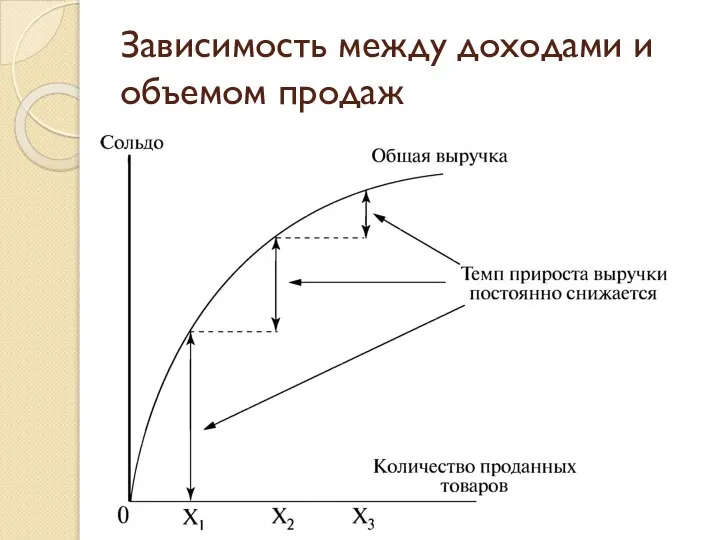

- 46. Зависимость между доходами и объемом продаж

- 47. Анализ безубыточности. Точка нулевой прибыли Ступенчатый рост постоянных затрат. Как уже неоднократно подчеркивалось, большинство постоянных затрат

- 48. Анализ безубыточности. Точка нулевой прибыли Широкая номенклатура выпускаемых товаров. Большинство организаций предлагают не один, а множество

- 49. Анализ безубыточности. Точка нулевой прибыли Данная проблема решается путем объединения видов продукции (услуг), по которым производится

- 50. Маржинальный анализ Маржинальный анализ применяется в расчетах, составленных на краткосрочную перспективу (обычно не более чем на

- 51. Маржинальный анализ Иными словами, маржинальный анализ основывается на неизменности постоянных затрат в краткосрочном аспекте. А из

- 52. ПРИМЕР 10-10 Принятие специального заказа или отказ от него ЗАО «Осел Иа» имеет лишние мощности, а

- 53. ПРИМЕР 10-10 Не принимая во внимания другие факторы (о которых речь пойдет ниже), ответ Кролика —

- 54. ПРИМЕР 10-10 Согласившись на большой заказ по демпинговой цене, ЗАО рискует потерять других потенциальных заказчиков, которые

- 55. ПРИМЕР 10-10 Другой вариант, который следует рассмотреть руководству ЗАО «Осел Иа», заключается в отказе от предложения

- 56. Маржинальный анализ Оптимальное использование дефицитных ресурсов Объем сбыта организации ограничивается двумя основными факторами: емкостью рынка (внешний

- 57. Маржинальный анализ Один из вышеперечисленных факторов всегда будет являться самым дефицитным. Какой именно фактор — зависит

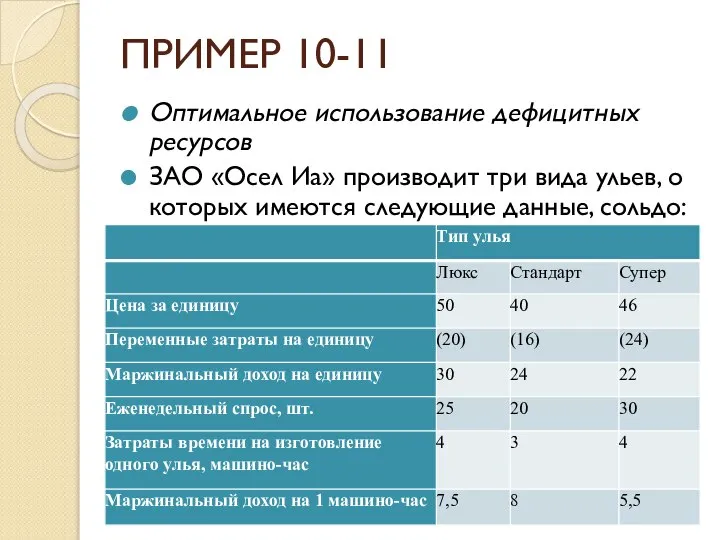

- 58. ПРИМЕР 10-11 Оптимальное использование дефицитных ресурсов ЗАО «Осел Иа» производит три вида ульев, о которых имеются

- 59. ПРИМЕР 10-10 Для производства всех трех видов ульев используется одно и то же оборудование. Время работы

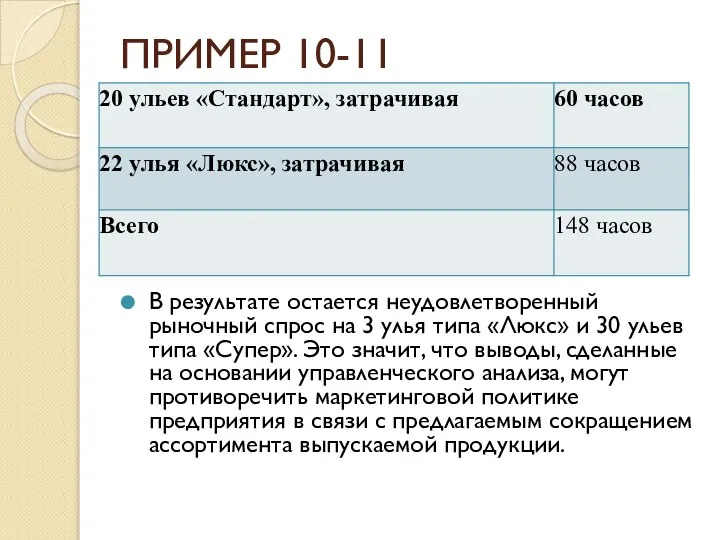

- 60. ПРИМЕР 10-11 В результате остается неудовлетворенный рыночный спрос на 3 улья типа «Люкс» и 30 ульев

- 61. ПРИМЕР 10-11 В результате остается неудовлетворенный рыночный спрос на 3 улья типа «Люкс» и 30 ульев

- 62. ПРИМЕР 10-11 изыскание дополнительного машинного времени путем приобретения нового оборудования либо передачи производства ульев типа «Супер»

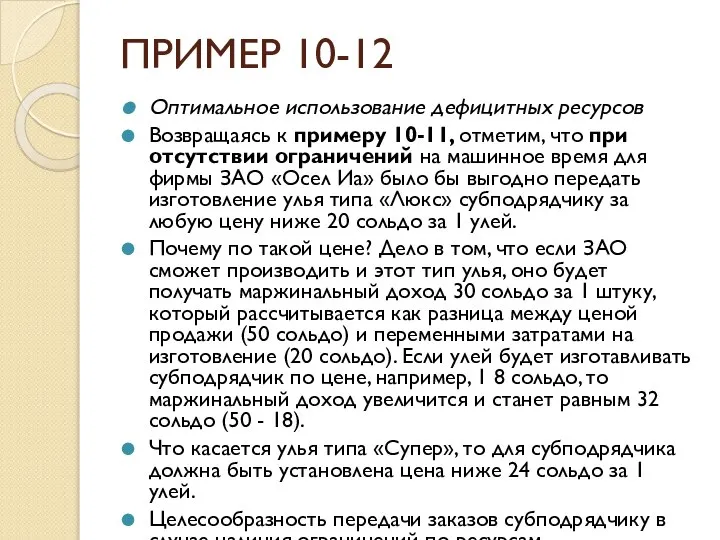

- 63. ПРИМЕР 10-12 Оптимальное использование дефицитных ресурсов Возвращаясь к примеру 10-11, отметим, что при отсутствии ограничений на

- 64. Маржинальный анализ Решения типа «производить самостоятельно или купить» Маржинальный анализ является весьма полезным для выбора одного

- 65. ПРИМЕР 10-13 ЗАО «Осел Иа» требуется подставка для улья. Фирма может передать производство подставки одному из

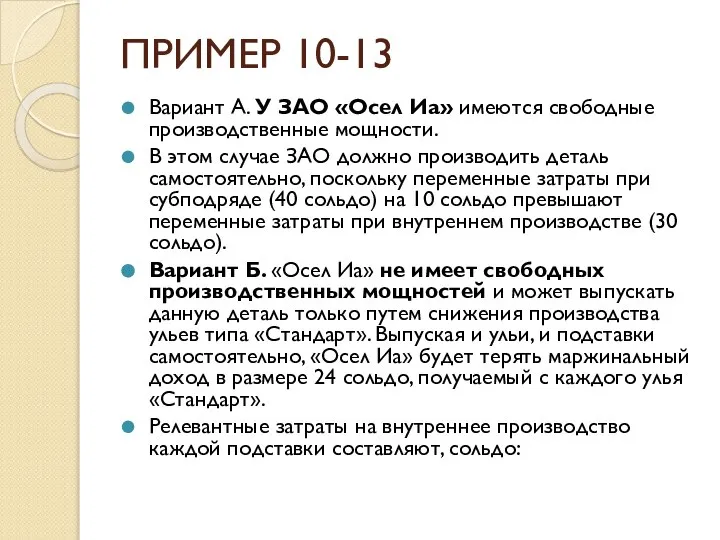

- 66. ПРИМЕР 10-13 Вариант А. У ЗАО «Осел Иа» имеются свободные производственные мощности. В этом случае ЗАО

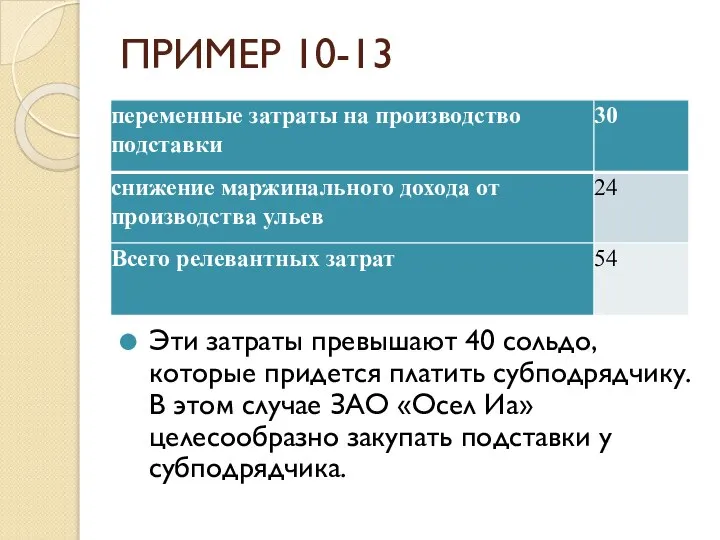

- 67. ПРИМЕР 10-13 Эти затраты превышают 40 сольдо, которые придется платить субподрядчику. В этом случае ЗАО «Осел

- 68. Маржинальный анализ Среди других факторов, которые необходимо учитывать при принятии решения типа «производить самостоятельно или купить»,

- 69. Маржинальный анализ Решения о прекращении или продолжении того или иного вида деятельности организации или ее структурных

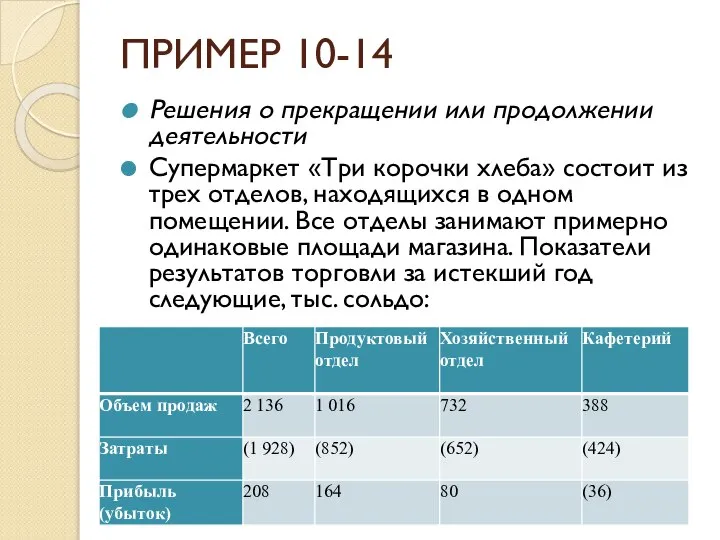

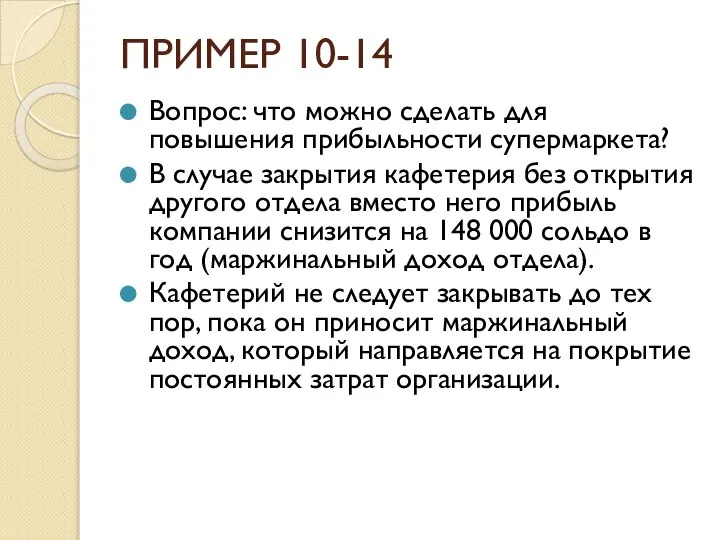

- 70. ПРИМЕР 10-14 Решения о прекращении или продолжении деятельности Супермаркет «Три корочки хлеба» состоит из трех отделов,

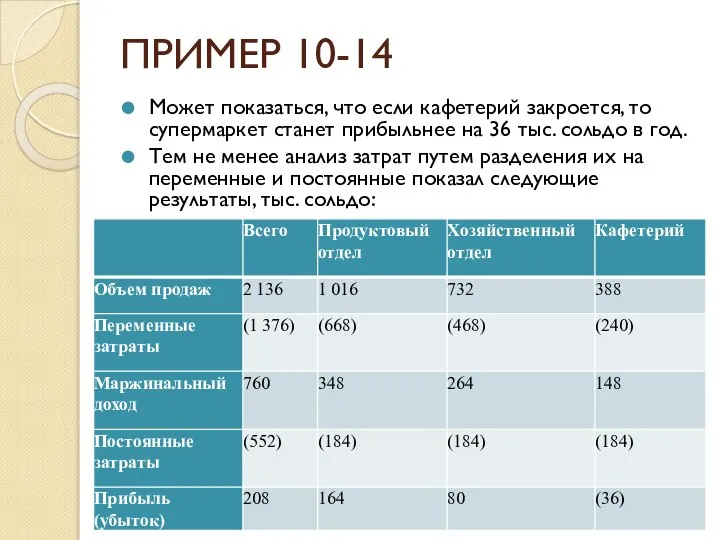

- 71. ПРИМЕР 10-14 Может показаться, что если кафетерий закроется, то супермаркет станет прибыльнее на 36 тыс. сольдо

- 72. ПРИМЕР 10-14 Вопрос: что можно сделать для повышения прибыльности супермаркета? В случае закрытия кафетерия без открытия

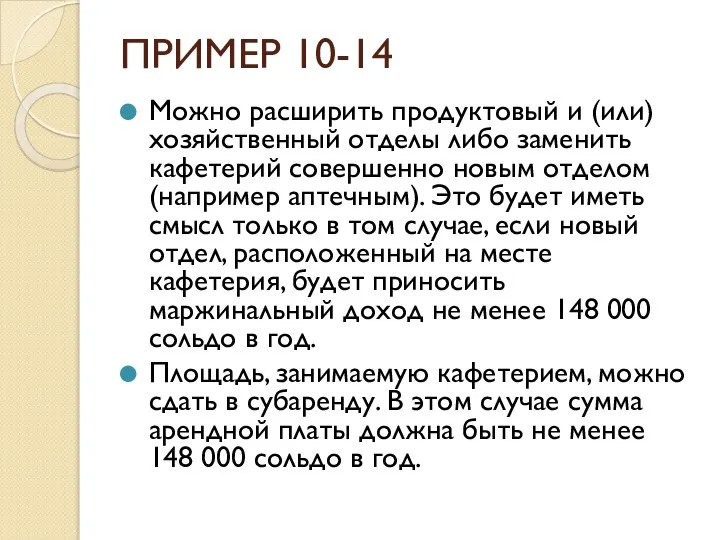

- 73. ПРИМЕР 10-14 Можно расширить продуктовый и (или) хозяйственный отделы либо заменить кафетерий совершенно новым отделом (например

- 74. ТЕРМИНОЛОГИЯ Граница безопасности — это величина, на которую планируемый объем производства или продаж превышает точку безубыточности.

- 75. ТЕРМИНОЛОГИЯ Маржинальный доход на единицу продукции — доход (выручка) от продаж на единицу минус переменные затраты

- 76. ТЕРМИНОЛОГИЯ Постоянные затраты — затраты, которые не изменяются вместе с ростом (спадом) бизнеса (активности бизнеса); Переменные

- 77. Домашняя задача 10-1 Цель: научиться классифицировать расходы на постоянные, полупостоянные, переменные ЗАО «Винни-Пятачок» производит мед и

- 78. Домашняя задача 10-1 Прочие производственные расходы, в том числе: электроэнергия; расходы на страхование имущества; зарплата вспомогательного

- 79. Домашняя задача 10-1 Расходы, связанные со сбытом продукции, в том числе: рекламные расходы; комиссионное вознаграждение сбытовым

- 80. Домашняя задача 10-2 Цель: научиться правильно определять величину затрат для целей краткосрочного прогнозирования ЗАО «Осел Иа»

- 81. Домашняя задача 10-3 Цель: понять сущность маржинальных затрат Приведите примеры маржинальных затрат, которые могут возникнуть в

- 82. Домашняя задача 10-4 Цель: научиться выделять компонент постоянных затрат из общих затрат и определять точку нулевой

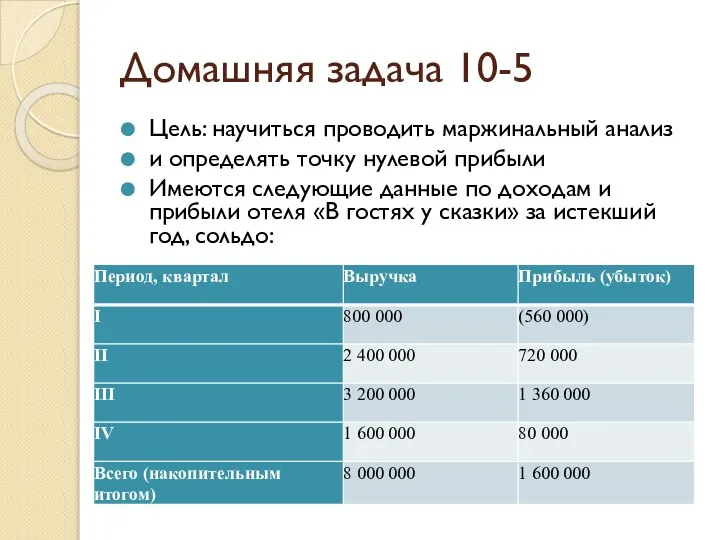

- 83. Домашняя задача 10-5 Цель: научиться проводить маржинальный анализ и определять точку нулевой прибыли Имеются следующие данные

- 84. Домашняя задача 10-5 Общее количество гостей в прошлом году составило 50 000 человек. В текущем году

- 85. Домашняя задача 10-5 Требуется: Определить сумму переменных затрат на 1 гостя и сумму постоянных затрат за

- 86. Домашняя задача 10-6 Расчет точки безубыточности, определение границы безопасности и операционного рычага ЗАО «Мальвина» выпускает сувенирные

- 87. Домашняя задача 10-6 ЗАО планирует приобрести специальную линию для ускоренной росписи кружек, которая позволит снизить время

- 88. Домашняя задача 10-6 Для каждого варианта - без нового оборудования и с новым оборудованием А. Определить:

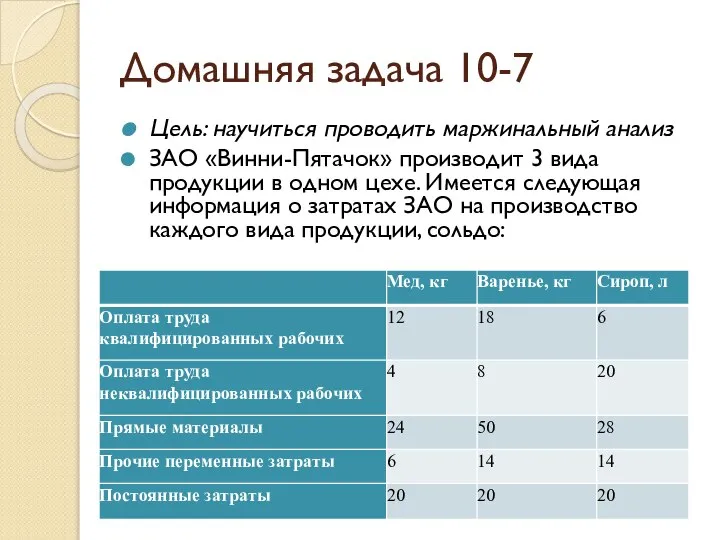

- 89. Домашняя задача 10-7 Цель: научиться проводить маржинальный анализ ЗАО «Винни-Пятачок» производит 3 вида продукции в одном

- 91. Скачать презентацию

В этой теме речь снова пойдет о постоянных и переменных затратах

В этой теме речь снова пойдет о постоянных и переменных затратах

Модели поведения затрат

постоянные затраты — затраты, которые не изменяются

вместе с ростом

Модели поведения затрат

постоянные затраты — затраты, которые не изменяются

вместе с ростом

Модели поведения затрат

Модель поведения постоянных затрат показана на рисунке, который иллюстрирует

Модели поведения затрат

Модель поведения постоянных затрат показана на рисунке, который иллюстрирует

Модель поведения постоянных затрат

Модель поведения постоянных затрат

ПРИМЕР 10-1

Постоянные и переменные затраты

Черепаха Тортилла открыла интернет-магазин «Тортилла» по продаже

ПРИМЕР 10-1

Постоянные и переменные затраты

Черепаха Тортилла открыла интернет-магазин «Тортилла» по продаже

ПРИМЕР 10-1

В состав постоянных затрат интернет-магазина будут включены:

аренда доменного имени магазина

ПРИМЕР 10-1

В состав постоянных затрат интернет-магазина будут включены:

аренда доменного имени магазина

Модели поведения затрат

Зарплата сотрудников, как правило, относится к постоянным расходам (но

Модели поведения затрат

Зарплата сотрудников, как правило, относится к постоянным расходам (но

Модели поведения затрат

На практике большинство постоянных затрат являются условно-постоянными, т.е. подверженными

Модели поведения затрат

На практике большинство постоянных затрат являются условно-постоянными, т.е. подверженными

Ступенчатый рост постоянных затрат

Ступенчатый рост постоянных затрат

ПРИМЕР 10-2

Ступенчатые постоянные затраты

Дела у интернет-магазина Черепахи Тортиллы идут отлично. Спустя

ПРИМЕР 10-2

Ступенчатые постоянные затраты

Дела у интернет-магазина Черепахи Тортиллы идут отлично. Спустя

ПРИМЕР 10-2

Эти расходы продемонстрировали скачкообразный (ступенчатый) рост и снова зафиксировались уже

ПРИМЕР 10-2

Эти расходы продемонстрировали скачкообразный (ступенчатый) рост и снова зафиксировались уже

Модели поведения затрат

К переменным затратам, которые изменяются пропорционально изменению объемов бизнеса,

Модели поведения затрат

К переменным затратам, которые изменяются пропорционально изменению объемов бизнеса,

ПРИМЕР 10-3

Переменные затраты

Для интернет-магазина переменными являются следующие затраты:

глина (сырье);

пузырьки (упаковочный материал);

зарплата

ПРИМЕР 10-3

Переменные затраты

Для интернет-магазина переменными являются следующие затраты:

глина (сырье);

пузырьки (упаковочный материал);

зарплата

ПРИМЕР 10-3

Расходы 1 (сырье) и 2 (упаковка) изменяются прямо пропорционально объему

ПРИМЕР 10-3

Расходы 1 (сырье) и 2 (упаковка) изменяются прямо пропорционально объему

Модель поведения переменных затрат

Модель поведения переменных затрат

Модели поведения затрат

В некоторых случаях затраты имеют признаки как постоянных, так

Модели поведения затрат

В некоторых случаях затраты имеют признаки как постоянных, так

Модели поведения затрат

Долю затрат каждого вида в общих затратах можно определить,

Модели поведения затрат

Долю затрат каждого вида в общих затратах можно определить,

ПРИМЕР 10-4

Полупостоянные затраты

Данные о затратах на электроэнергию ЗАО «Винни-Пятачок» за 3

ПРИМЕР 10-4

Полупостоянные затраты

Данные о затратах на электроэнергию ЗАО «Винни-Пятачок» за 3

ПРИМЕР 10-4

Разница между количеством банок, произведенных в октябре и ноябре, составляет

ПРИМЕР 10-4

Разница между количеством банок, произведенных в октябре и ноябре, составляет

ПРИМЕР 10-4

Чтобы вышесказанное было понятно, ответим на вопрос: почему в ноябре

ПРИМЕР 10-4

Чтобы вышесказанное было понятно, ответим на вопрос: почему в ноябре

ПРИМЕР 10-4

Итак, если принять переменные расходы за 4 сольдо на 1

ПРИМЕР 10-4

Итак, если принять переменные расходы за 4 сольдо на 1

Модели поведения затрат

Для целей упрощения процесса прогнозирования затрат полупостоянные затраты часто

Модели поведения затрат

Для целей упрощения процесса прогнозирования затрат полупостоянные затраты часто

Графическое определение точки нулевой прибыли

Модель краткосрочного прогнозирования затрат и прибыли любого

Графическое определение точки нулевой прибыли

Модель краткосрочного прогнозирования затрат и прибыли любого

Анализ безубыточности. Точка нулевой прибыли

Точка, в которой общие затраты бизнеса равны

Анализ безубыточности. Точка нулевой прибыли

Точка, в которой общие затраты бизнеса равны

Анализ безубыточности. Точка нулевой прибыли

Все рабочие работают по сдельным контрактам. Ульи

Анализ безубыточности. Точка нулевой прибыли

Все рабочие работают по сдельным контрактам. Ульи

Определение точки нулевой прибыли для ЗАО «Осел Иа»

Определение точки нулевой прибыли для ЗАО «Осел Иа»

Маржинальный доход

Разница между доходом (выручкой) от продаж на каждую дополнительную единицу

Маржинальный доход

Разница между доходом (выручкой) от продаж на каждую дополнительную единицу

ПРИМЕР 10-6

Маржинальные и средние затраты на единицу продукции

Салон-парикмахерская Мальвины «Голубой локон»

ПРИМЕР 10-6

Маржинальные и средние затраты на единицу продукции

Салон-парикмахерская Мальвины «Голубой локон»

ПРИМЕР 10-6

Маржинальные затраты на 1 минуту местных соединений составляют 10 коп.

ПРИМЕР 10-6

Маржинальные затраты на 1 минуту местных соединений составляют 10 коп.

Маржинальный доход

Если производство еще одной единицы вызывает ступенчатое увеличение общих затрат,

Маржинальный доход

Если производство еще одной единицы вызывает ступенчатое увеличение общих затрат,

ПРИМЕР 10-7

Маржинальный доход

ЗАО «Осел Иа» планирует продавать ЗАО «Винни-Пятачок» по 500

ПРИМЕР 10-7

Маржинальный доход

ЗАО «Осел Иа» планирует продавать ЗАО «Винни-Пятачок» по 500

ПРИМЕР 10-7

* (500 шт. х 4 часа х 10 сольдо)

** (500

ПРИМЕР 10-7

* (500 шт. х 4 часа х 10 сольдо)

** (500

ПРИМЕР 10-7

Маржинальный доход на один улей составляет:

без применения станка = 56

ПРИМЕР 10-7

Маржинальный доход на один улей составляет:

без применения станка = 56

ПРИМЕР 10-7

Обратите внимание, что с точки зрения снижения риска падения прибыли

ПРИМЕР 10-7

Обратите внимание, что с точки зрения снижения риска падения прибыли

Граница безопасности

Граница безопасности — это величина, на которую планируемый объем производства

Граница безопасности

Граница безопасности — это величина, на которую планируемый объем производства

ПРИМЕР 10-8

Граница безопасности

Возвращаясь к данным примера 10-7, мы можем рассчитать границы

ПРИМЕР 10-8

Граница безопасности

Возвращаясь к данным примера 10-7, мы можем рассчитать границы

ПРИМЕР 10-8

Что означает термин «граница безопасности» применительно к данной ситуации? Это

ПРИМЕР 10-8

Что означает термин «граница безопасности» применительно к данной ситуации? Это

ПРИМЕР 10-8

Анализ границы безопасности позволит руководству ЗАО сделать выбор между двумя

ПРИМЕР 10-8

Анализ границы безопасности позволит руководству ЗАО сделать выбор между двумя

Операционный рычаг

Взаимосвязь между маржинальным доходом и постоянными затратами называется операционным рычагом.

Операционный рычаг

Взаимосвязь между маржинальным доходом и постоянными затратами называется операционным рычагом.

ПРИМЕР 10-9

Операционный рычаг

Продолжим примеры 10-7, 10-8. В варианте 1 (без применения

ПРИМЕР 10-9

Операционный рычаг

Продолжим примеры 10-7, 10-8. В варианте 1 (без применения

ПРИМЕР 10-9

ПРИМЕР 10-9

ПРИМЕР 10-9

Без применения станка (низкий операционный рычаг) увеличение объема производства в

ПРИМЕР 10-9

Без применения станка (низкий операционный рычаг) увеличение объема производства в

Анализ безубыточности. Точка нулевой прибыли

Наиболее существенными недостатками анализа безубыточности на основе

Анализ безубыточности. Точка нулевой прибыли

Наиболее существенными недостатками анализа безубыточности на основе

Анализ безубыточности. Точка нулевой прибыли

Нелинейная зависимость между доходами и объемом продаж.

В

Анализ безубыточности. Точка нулевой прибыли

Нелинейная зависимость между доходами и объемом продаж.

В

Зависимость между доходами и объемом продаж

Зависимость между доходами и объемом продаж

Анализ безубыточности. Точка нулевой прибыли

Ступенчатый рост постоянных затрат. Как уже неоднократно

Анализ безубыточности. Точка нулевой прибыли

Ступенчатый рост постоянных затрат. Как уже неоднократно

Анализ безубыточности. Точка нулевой прибыли

Широкая номенклатура выпускаемых товаров. Большинство организаций предлагают

Анализ безубыточности. Точка нулевой прибыли

Широкая номенклатура выпускаемых товаров. Большинство организаций предлагают

Анализ безубыточности. Точка нулевой прибыли

Данная проблема решается путем объединения видов продукции

Анализ безубыточности. Точка нулевой прибыли

Данная проблема решается путем объединения видов продукции

Маржинальный анализ

Маржинальный анализ применяется в расчетах, составленных на краткосрочную перспективу (обычно

Маржинальный анализ

Маржинальный анализ применяется в расчетах, составленных на краткосрочную перспективу (обычно

Маржинальный анализ

Иными словами, маржинальный анализ основывается на неизменности постоянных затрат в

Маржинальный анализ

Иными словами, маржинальный анализ основывается на неизменности постоянных затрат в

ПРИМЕР 10-10

Принятие специального заказа или отказ от него

ЗАО «Осел Иа» имеет

ПРИМЕР 10-10

Принятие специального заказа или отказ от него

ЗАО «Осел Иа» имеет

ПРИМЕР 10-10

Не принимая во внимания другие факторы (о которых речь пойдет

ПРИМЕР 10-10

Не принимая во внимания другие факторы (о которых речь пойдет

ПРИМЕР 10-10

Согласившись на большой заказ по демпинговой цене, ЗАО рискует потерять

ПРИМЕР 10-10

Согласившись на большой заказ по демпинговой цене, ЗАО рискует потерять

ПРИМЕР 10-10

Другой вариант, который следует рассмотреть руководству ЗАО «Осел Иа», заключается

ПРИМЕР 10-10

Другой вариант, который следует рассмотреть руководству ЗАО «Осел Иа», заключается

Маржинальный анализ

Оптимальное использование дефицитных ресурсов

Объем сбыта организации ограничивается двумя основными факторами:

емкостью

Маржинальный анализ

Оптимальное использование дефицитных ресурсов

Объем сбыта организации ограничивается двумя основными факторами:

емкостью

Маржинальный анализ

Один из вышеперечисленных факторов всегда будет являться самым дефицитным. Какой

Маржинальный анализ

Один из вышеперечисленных факторов всегда будет являться самым дефицитным. Какой

ПРИМЕР 10-11

Оптимальное использование дефицитных ресурсов

ЗАО «Осел Иа» производит три вида ульев,

ПРИМЕР 10-11

Оптимальное использование дефицитных ресурсов

ЗАО «Осел Иа» производит три вида ульев,

ПРИМЕР 10-10

Для производства всех трех видов ульев используется одно и то

ПРИМЕР 10-10

Для производства всех трех видов ульев используется одно и то

ПРИМЕР 10-11

В результате остается неудовлетворенный рыночный спрос на 3 улья типа

ПРИМЕР 10-11

В результате остается неудовлетворенный рыночный спрос на 3 улья типа

ПРИМЕР 10-11

В результате остается неудовлетворенный рыночный спрос на 3 улья типа

ПРИМЕР 10-11

В результате остается неудовлетворенный рыночный спрос на 3 улья типа

ПРИМЕР 10-11

изыскание дополнительного машинного времени путем приобретения нового оборудования либо передачи

ПРИМЕР 10-11

изыскание дополнительного машинного времени путем приобретения нового оборудования либо передачи

ПРИМЕР 10-12

Оптимальное использование дефицитных ресурсов

Возвращаясь к примеру 10-11, отметим, что при

ПРИМЕР 10-12

Оптимальное использование дефицитных ресурсов

Возвращаясь к примеру 10-11, отметим, что при

Маржинальный анализ

Решения типа «производить самостоятельно или купить»

Маржинальный анализ является весьма полезным

Маржинальный анализ

Решения типа «производить самостоятельно или купить»

Маржинальный анализ является весьма полезным

ПРИМЕР 10-13

ЗАО «Осел Иа» требуется подставка для улья. Фирма может передать

ПРИМЕР 10-13

ЗАО «Осел Иа» требуется подставка для улья. Фирма может передать

ПРИМЕР 10-13

Вариант А. У ЗАО «Осел Иа» имеются свободные производственные мощности.

В

ПРИМЕР 10-13

Вариант А. У ЗАО «Осел Иа» имеются свободные производственные мощности.

В

ПРИМЕР 10-13

Эти затраты превышают 40 сольдо, которые придется платить субподрядчику. В

ПРИМЕР 10-13

Эти затраты превышают 40 сольдо, которые придется платить субподрядчику. В

Маржинальный анализ

Среди других факторов, которые необходимо учитывать при принятии решения типа

Маржинальный анализ

Среди других факторов, которые необходимо учитывать при принятии решения типа

Маржинальный анализ

Решения о прекращении или продолжении того или иного вида деятельности

Маржинальный анализ

Решения о прекращении или продолжении того или иного вида деятельности

ПРИМЕР 10-14

Решения о прекращении или продолжении деятельности

Супермаркет «Три корочки хлеба» состоит

ПРИМЕР 10-14

Решения о прекращении или продолжении деятельности

Супермаркет «Три корочки хлеба» состоит

ПРИМЕР 10-14

Может показаться, что если кафетерий закроется, то супермаркет станет прибыльнее

ПРИМЕР 10-14

Может показаться, что если кафетерий закроется, то супермаркет станет прибыльнее

ПРИМЕР 10-14

Вопрос: что можно сделать для повышения прибыльности супермаркета?

В случае закрытия

ПРИМЕР 10-14

Вопрос: что можно сделать для повышения прибыльности супермаркета?

В случае закрытия

ПРИМЕР 10-14

Можно расширить продуктовый и (или) хозяйственный отделы либо заменить кафетерий

ПРИМЕР 10-14

Можно расширить продуктовый и (или) хозяйственный отделы либо заменить кафетерий

ТЕРМИНОЛОГИЯ

Граница безопасности — это величина, на которую планируемый объем производства или

ТЕРМИНОЛОГИЯ

Граница безопасности — это величина, на которую планируемый объем производства или

ТЕРМИНОЛОГИЯ

Маржинальный доход на единицу продукции — доход (выручка) от продаж на

ТЕРМИНОЛОГИЯ

Маржинальный доход на единицу продукции — доход (выручка) от продаж на

ТЕРМИНОЛОГИЯ

Постоянные затраты — затраты, которые не изменяются вместе с ростом (спадом)

ТЕРМИНОЛОГИЯ

Постоянные затраты — затраты, которые не изменяются вместе с ростом (спадом)

Домашняя задача 10-1

Цель: научиться классифицировать расходы на постоянные, полупостоянные, переменные

ЗАО «Винни-Пятачок»

Домашняя задача 10-1

Цель: научиться классифицировать расходы на постоянные, полупостоянные, переменные

ЗАО «Винни-Пятачок»

Домашняя задача 10-1

Прочие производственные расходы, в том числе:

электроэнергия;

расходы на страхование имущества;

зарплата

Домашняя задача 10-1

Прочие производственные расходы, в том числе:

электроэнергия;

расходы на страхование имущества;

зарплата

Домашняя задача 10-1

Расходы, связанные со сбытом продукции, в том числе:

рекламные расходы;

комиссионное

Домашняя задача 10-1

Расходы, связанные со сбытом продукции, в том числе:

рекламные расходы;

комиссионное

Домашняя задача 10-2

Цель: научиться правильно определять величину затрат для целей краткосрочного

Домашняя задача 10-2

Цель: научиться правильно определять величину затрат для целей краткосрочного

Домашняя задача 10-3

Цель: понять сущность маржинальных затрат

Приведите примеры маржинальных затрат, которые

Домашняя задача 10-3

Цель: понять сущность маржинальных затрат

Приведите примеры маржинальных затрат, которые

Домашняя задача 10-4

Цель: научиться выделять компонент постоянных затрат из общих затрат

Домашняя задача 10-4

Цель: научиться выделять компонент постоянных затрат из общих затрат

Домашняя задача 10-5

Цель: научиться проводить маржинальный анализ

и определять точку нулевой прибыли

Имеются

Домашняя задача 10-5

Цель: научиться проводить маржинальный анализ

и определять точку нулевой прибыли

Имеются

Домашняя задача 10-5

Общее количество гостей в прошлом году составило 50 000

Домашняя задача 10-5

Общее количество гостей в прошлом году составило 50 000

Домашняя задача 10-5

Требуется:

Определить сумму переменных затрат на 1 гостя и сумму

Домашняя задача 10-5

Требуется:

Определить сумму переменных затрат на 1 гостя и сумму

Домашняя задача 10-6

Расчет точки безубыточности, определение границы безопасности и операционного рычага

ЗАО

Домашняя задача 10-6

Расчет точки безубыточности, определение границы безопасности и операционного рычага

ЗАО

Домашняя задача 10-6

ЗАО планирует приобрести специальную линию для ускоренной росписи кружек,

Домашняя задача 10-6

ЗАО планирует приобрести специальную линию для ускоренной росписи кружек,

Домашняя задача 10-6

Для каждого варианта - без нового оборудования и с

Домашняя задача 10-6

Для каждого варианта - без нового оборудования и с

Домашняя задача 10-7

Цель: научиться проводить маржинальный анализ

ЗАО «Винни-Пятачок» производит 3 вида

Домашняя задача 10-7

Цель: научиться проводить маржинальный анализ

ЗАО «Винни-Пятачок» производит 3 вида

Структура органов управления государственными финансами

Структура органов управления государственными финансами Стратегия устойчивого роста

Стратегия устойчивого роста Отчет по форме ОН0001 и ОН0002

Отчет по форме ОН0001 и ОН0002 Закон грошового обігу

Закон грошового обігу Планирование стоимости проекта: открытие публичной прачечной

Планирование стоимости проекта: открытие публичной прачечной Организация безналичных расчетов

Организация безналичных расчетов Особенности назначения и выплат пособий с 01.01.2022

Особенности назначения и выплат пособий с 01.01.2022 Формы безналичных расчетов

Формы безналичных расчетов Принципы учета и состав финансовой отчетности. Международные стандарты финансовой отчетности №1, 34, 7, 14

Принципы учета и состав финансовой отчетности. Международные стандарты финансовой отчетности №1, 34, 7, 14 Ценные бумаги: как и где их покупать и продавать. Фондовый рынок как источник финансовых ресурсов для предприятий (IPO, SPO)

Ценные бумаги: как и где их покупать и продавать. Фондовый рынок как источник финансовых ресурсов для предприятий (IPO, SPO) Проведение безналичного расчета с пациентами

Проведение безналичного расчета с пациентами Деятельность казначейства России

Деятельность казначейства России Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов

Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов Бухгалтерский учет в древности

Бухгалтерский учет в древности История телеканала ТНТ

История телеканала ТНТ Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін

Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін Организация размещения сотрудников, работающих вахтовым методом на автономных месторождениях

Организация размещения сотрудников, работающих вахтовым методом на автономных месторождениях Організаційно–економічна характеристика АТ “ОТП Банк”

Організаційно–економічна характеристика АТ “ОТП Банк” Оборотные средства организации

Оборотные средства организации Введение в Бухгалтерский учёт (для чайничков). Часть 1. Компоненты системы учёта

Введение в Бухгалтерский учёт (для чайничков). Часть 1. Компоненты системы учёта Смысл совокупных денежных потоков

Смысл совокупных денежных потоков Оценочная деятельность, определение и основные понятия

Оценочная деятельность, определение и основные понятия Содержание банковской деятельности

Содержание банковской деятельности Book - Short Term Trading Strategies That Work

Book - Short Term Trading Strategies That Work Оборотные средства организации

Оборотные средства организации Процесс составления бюджетов. (Лекция 2)

Процесс составления бюджетов. (Лекция 2) Инвестирование в недвижимость

Инвестирование в недвижимость Инвестиционный менеджмент

Инвестиционный менеджмент