- Оборотные средства организации

Содержание

- 2. Оборотные средства предприятия Оборотные средства предприятия – это совокупность денежных средств, находящихся в материально-производственных запасах, процессах

- 3. Функции оборотных средств Расчетная Производственная Поддерживают непрерывность процесса производства и переносят свою стоимость на изготовленную продукцию

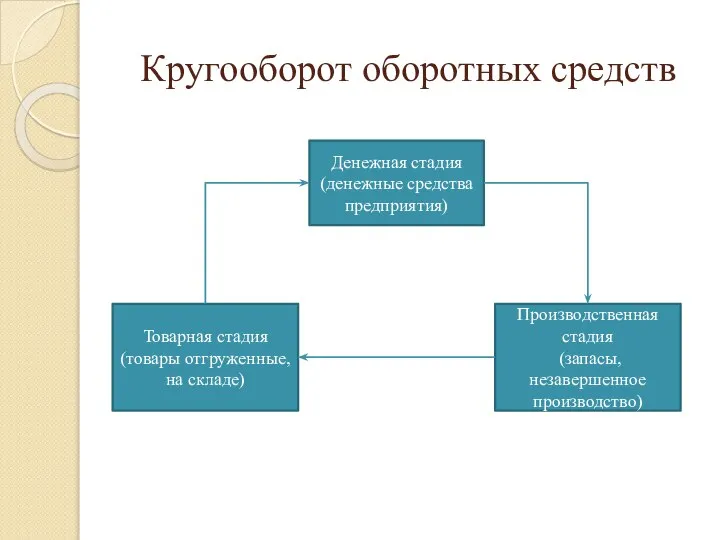

- 4. Кругооборот оборотных средств Денежная стадия (денежные средства предприятия) Производственная стадия (запасы, незавершенное производство) Товарная стадия (товары

- 5. Структура оборотных средств

- 6. Оборотные средства организации постоянно находятся в движении, совершая кругооборот. Время в течение которого они выполняют полный

- 7. Источники формирования оборотных средств Собственные Заемные Привлеченные Пополнение осуществляется за счет внутренних источников (прибыль, уставный капитал

- 8. Нормирование оборотных средств Нормирование оборотных средств – это процесс разработки и установления экономически обоснованных нормативов, минимальных,

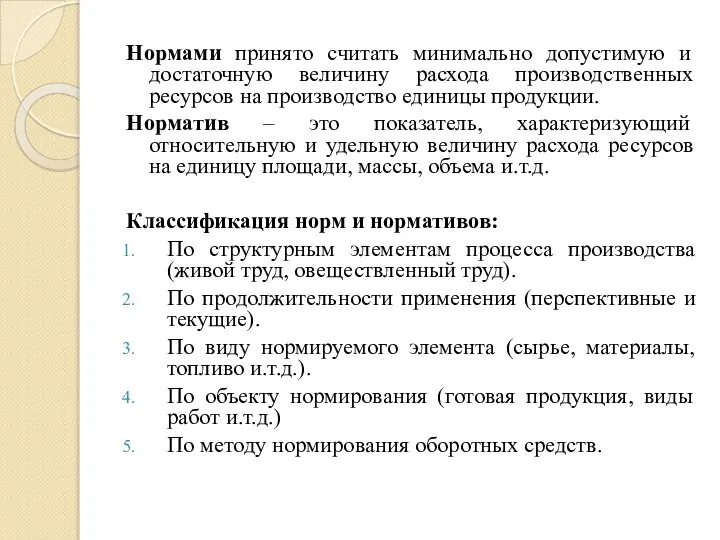

- 9. Нормами принято считать минимально допустимую и достаточную величину расхода производственных ресурсов на производство единицы продукции. Норматив

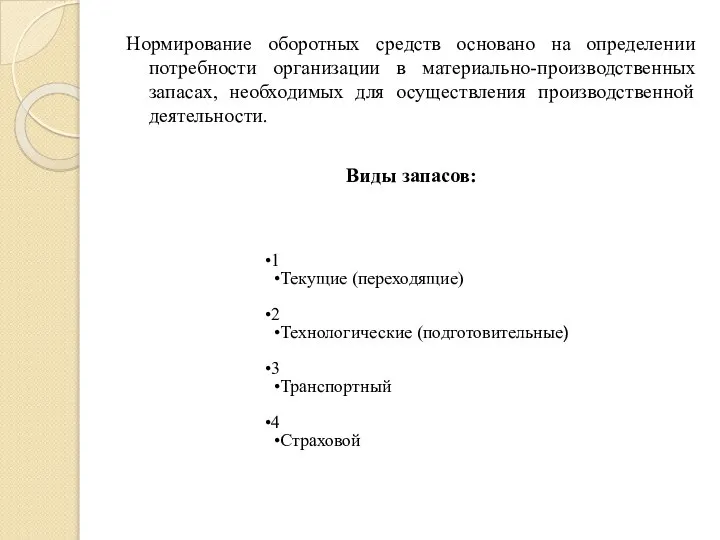

- 10. Нормирование оборотных средств основано на определении потребности организации в материально-производственных запасах, необходимых для осуществления производственной деятельности.

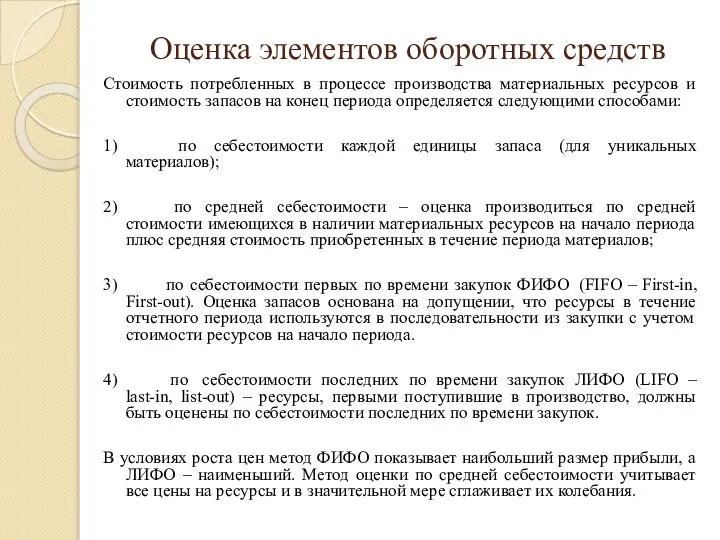

- 11. Оценка элементов оборотных средств Стоимость потребленных в процессе производства материальных ресурсов и стоимость запасов на конец

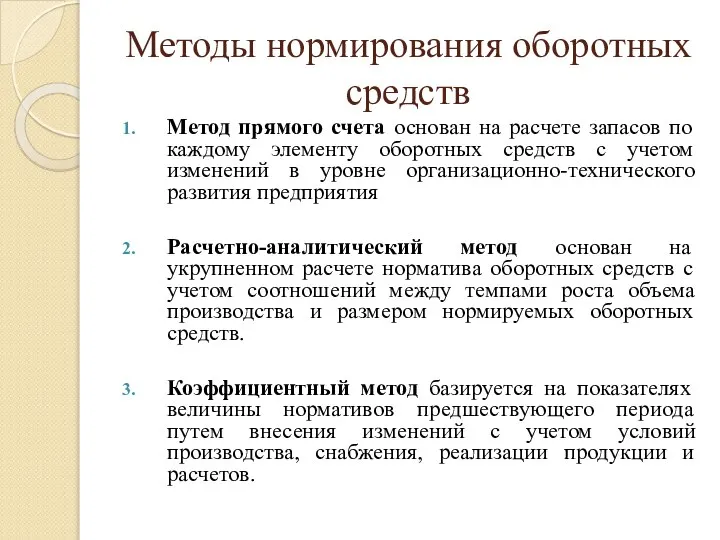

- 12. Методы нормирования оборотных средств Метод прямого счета основан на расчете запасов по каждому элементу оборотных средств

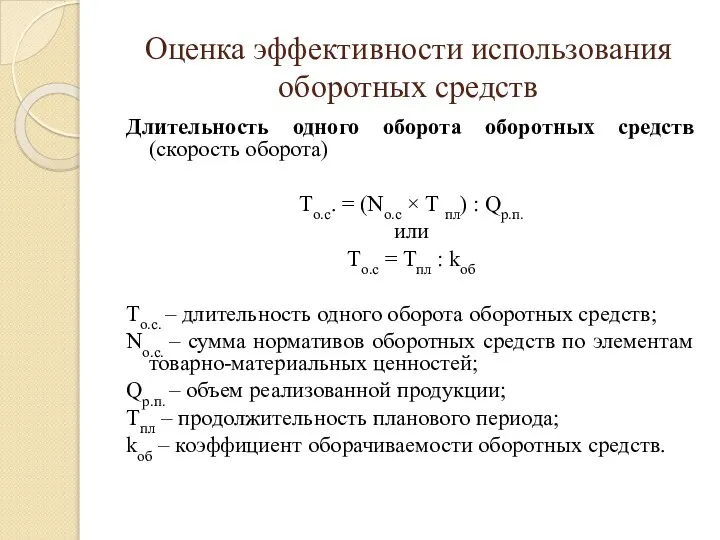

- 13. Оценка эффективности использования оборотных средств Длительность одного оборота оборотных средств (скорость оборота) То.с. = (No.c ×

- 15. Скачать презентацию

Оборотные средства предприятия

Оборотные средства предприятия – это совокупность денежных средств, находящихся

Оборотные средства предприятия

Оборотные средства предприятия – это совокупность денежных средств, находящихся

Функции оборотных средств

Расчетная

Производственная

Поддерживают непрерывность процесса производства и переносят свою стоимость на

Функции оборотных средств

Расчетная

Производственная

Поддерживают непрерывность процесса производства и переносят свою стоимость на

Кругооборот оборотных средств

Денежная стадия (денежные средства предприятия)

Производственная стадия

(запасы, незавершенное производство)

Товарная

Кругооборот оборотных средств

Денежная стадия (денежные средства предприятия)

Производственная стадия

(запасы, незавершенное производство)

Товарная

Структура оборотных средств

Структура оборотных средств

Оборотные средства организации постоянно находятся в движении, совершая кругооборот. Время в

Оборотные средства организации постоянно находятся в движении, совершая кругооборот. Время в

Источники формирования оборотных средств

Собственные

Заемные

Привлеченные

Пополнение осуществляется за счет внутренних источников (прибыль, уставный

Источники формирования оборотных средств

Собственные

Заемные

Привлеченные

Пополнение осуществляется за счет внутренних источников (прибыль, уставный

Нормирование оборотных средств

Нормирование оборотных средств – это процесс разработки и установления

Нормирование оборотных средств

Нормирование оборотных средств – это процесс разработки и установления

Нормами принято считать минимально допустимую и достаточную величину расхода производственных ресурсов

Нормами принято считать минимально допустимую и достаточную величину расхода производственных ресурсов

Нормирование оборотных средств основано на определении потребности организации в материально-производственных запасах,

Нормирование оборотных средств основано на определении потребности организации в материально-производственных запасах,

Оценка элементов оборотных средств

Стоимость потребленных в процессе производства материальных ресурсов и

Оценка элементов оборотных средств

Стоимость потребленных в процессе производства материальных ресурсов и

Методы нормирования оборотных средств

Метод прямого счета основан на расчете запасов по

Методы нормирования оборотных средств

Метод прямого счета основан на расчете запасов по

Оценка эффективности использования оборотных средств

Длительность одного оборота оборотных средств (скорость оборота)

Оценка эффективности использования оборотных средств

Длительность одного оборота оборотных средств (скорость оборота)

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов Аудиторская выборка. Рабочие документы аудитора

Аудиторская выборка. Рабочие документы аудитора Учёт расчётов с подотчётными лицами

Учёт расчётов с подотчётными лицами Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу

Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу Қазақстан Республикасының инвестициялық саясаты

Қазақстан Республикасының инвестициялық саясаты Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Экономическая оценка безналичных расчетов и тенденции их развития

Экономическая оценка безналичных расчетов и тенденции их развития Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые методы управления оборотными средствами

Финансовые методы управления оборотными средствами Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Деньги

Деньги Comfort Village Place

Comfort Village Place Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации

Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан

Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан Methodology of accounting

Methodology of accounting Международные стандарты финансовой отчетности. МСФО_ВГУЭС

Международные стандарты финансовой отчетности. МСФО_ВГУЭС Мировые валютные системы

Мировые валютные системы Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Деньги. Виды денег

Деньги. Виды денег Необычные налоги в разных странах

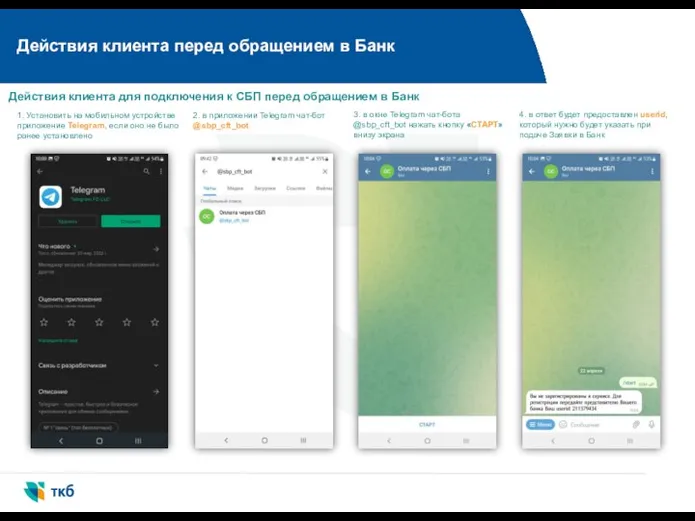

Необычные налоги в разных странах Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Сутність, принципи і роль страхування

Сутність, принципи і роль страхування БИТ.ФИНАНС когда финансы под контролем

БИТ.ФИНАНС когда финансы под контролем