- Процесс составления бюджетов. (Лекция 2)

Содержание

- 2. ЭТАП 1. Назначение ответственных лиц Бюджетный комитет (бюджетная комиссия) – группа должностных лиц организации (руководители структурных

- 3. Разрабатываемый бюджет должен способствовать выполнению миссии предприятия, долгосрочных стратегических планов и программ развития Количество ресурсов предприятия

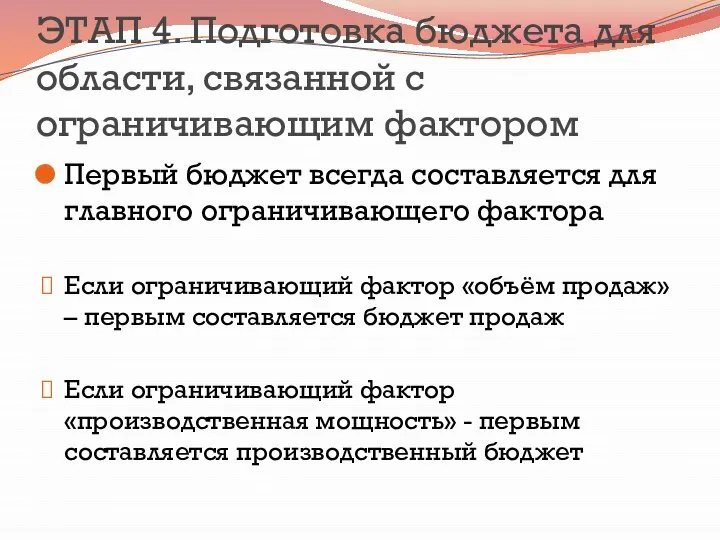

- 4. ЭТАП 4. Подготовка бюджета для области, связанной с ограничивающим фактором Первый бюджет всегда составляется для главного

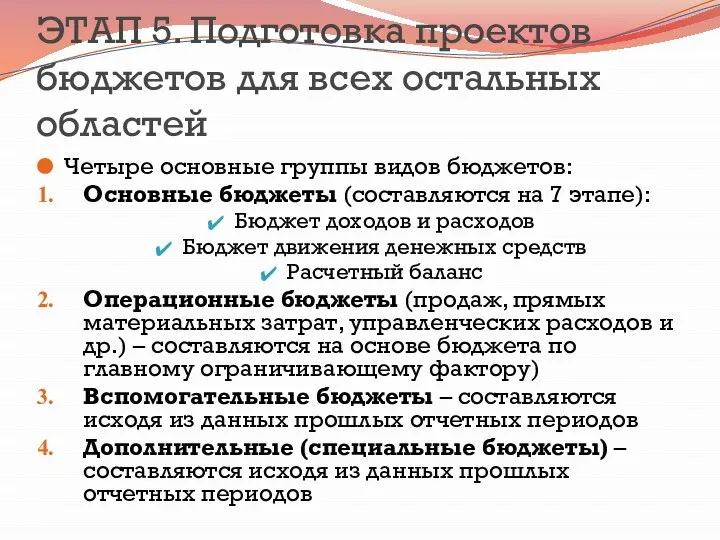

- 5. ЭТАП 5. Подготовка проектов бюджетов для всех остальных областей Четыре основные группы видов бюджетов: Основные бюджеты

- 6. ЭТАП 6. Взаимоувязка показателей отдельных бюджетов и их последующая корректировка ВАЖНО чтобы данные одних бюджетов согласовывались

- 7. ЭТАП 7. Подготовка основных (сводных) бюджетов Основные бюджеты составляются только после того, как закончена работа над

- 9. Скачать презентацию

ЭТАП 1.

Назначение ответственных лиц

Бюджетный комитет (бюджетная комиссия) – группа должностных

ЭТАП 1.

Назначение ответственных лиц

Бюджетный комитет (бюджетная комиссия) – группа должностных

Разрабатываемый бюджет должен способствовать выполнению миссии предприятия, долгосрочных стратегических планов и

Разрабатываемый бюджет должен способствовать выполнению миссии предприятия, долгосрочных стратегических планов и

ЭТАП 4. Подготовка бюджета для области, связанной с ограничивающим фактором

Первый бюджет

ЭТАП 4. Подготовка бюджета для области, связанной с ограничивающим фактором

Первый бюджет

ЭТАП 5. Подготовка проектов бюджетов для всех остальных областей

Четыре основные группы

ЭТАП 5. Подготовка проектов бюджетов для всех остальных областей

Четыре основные группы

ЭТАП 6. Взаимоувязка показателей отдельных бюджетов и их последующая корректировка

ВАЖНО чтобы

ЭТАП 6. Взаимоувязка показателей отдельных бюджетов и их последующая корректировка

ВАЖНО чтобы

ЭТАП 7. Подготовка основных (сводных) бюджетов

Основные бюджеты составляются только после того,

ЭТАП 7. Подготовка основных (сводных) бюджетов

Основные бюджеты составляются только после того,

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата)

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата) Рыночная оценка жилого дома при разделе имущества

Рыночная оценка жилого дома при разделе имущества Потоковые процессы в логистике

Потоковые процессы в логистике Управление затратами и прибылью на примере ООО Владон

Управление затратами и прибылью на примере ООО Владон Сроки ссуды, величины простых процентных и учетных ставок

Сроки ссуды, величины простых процентных и учетных ставок Новации в порядке предоставления из федерального бюджета целевых межбюджетных трансфертов

Новации в порядке предоставления из федерального бюджета целевых межбюджетных трансфертов История развития финансового контроля

История развития финансового контроля Модели системы медицинского страхования

Модели системы медицинского страхования Финансирование деятельности предприятия. Облигации предприятий

Финансирование деятельности предприятия. Облигации предприятий Учет и аудит расчетов с поставщиками и подрядчиками, ЗАО Башбакалея

Учет и аудит расчетов с поставщиками и подрядчиками, ЗАО Башбакалея Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике

Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике Налог на прибыль организаций

Налог на прибыль организаций Финансовое мошенничество

Финансовое мошенничество Формирование единой ценовой политики на услуги ООО Мособлеирц

Формирование единой ценовой политики на услуги ООО Мособлеирц Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Накопительная пенсия

Накопительная пенсия Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Меры поддержки в сфере туризма в 2019 году г. Торжок

Меры поддержки в сфере туризма в 2019 году г. Торжок УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций

УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций Досудове розслідування фінансових правопорушень

Досудове розслідування фінансових правопорушень Семейный курс 2020. Вопрос финансов в семье

Семейный курс 2020. Вопрос финансов в семье МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1

МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1 Финансовое право. Валютное регулирование РФ

Финансовое право. Валютное регулирование РФ Консультационное брокерское обслуживание. Персональный брокер. ВТБ 24

Консультационное брокерское обслуживание. Персональный брокер. ВТБ 24 Презентация

Презентация Современные банковские продукты и услуги

Современные банковские продукты и услуги Это страшное слово Кризис

Это страшное слово Кризис Мастер-класс Финансовая модель проекта

Мастер-класс Финансовая модель проекта