- Кредит как экономическая категория, его функции

Содержание

- 2. Кредитор – сторона, предоставляющая ссуду. Заемщик – сторона, получающая ссуду (временный владелец). Ссуженная стоимость – стоимость,

- 3. Макроэкономические факторы, определяющие уровень ссудного процента: цикличность развития экономики темпы инфляции эффективность мер государственного кредитного регулирования

- 4. Принципы кредитования : возвратность срочность платность обеспеченность целевой характер дифференцированность

- 5. Функции кредита: Перераспределительная. Экономия издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Ускорение научно-технического прогресса.

- 6. Роль кредита: Обеспечение непрерывности процессов производства и реализации продукции. Обеспечение потребности сезонного производства и реализации продукции.

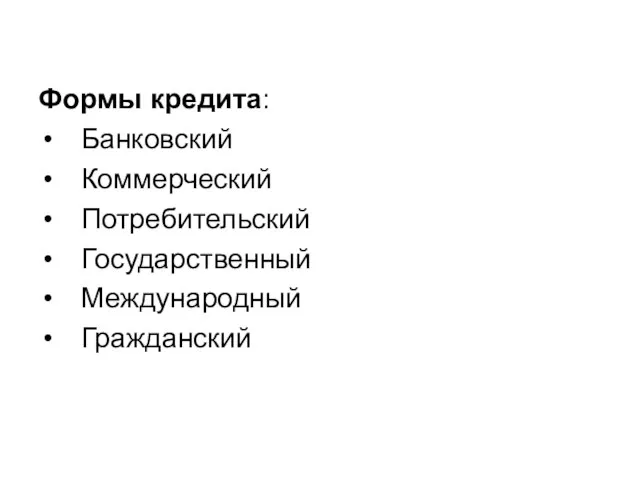

- 7. Формы кредита: Банковский Коммерческий Потребительский Государственный Международный Гражданский

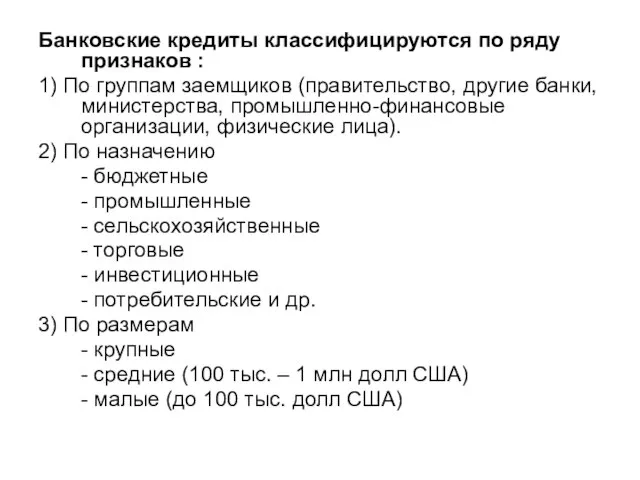

- 8. Банковские кредиты классифицируются по ряду признаков : 1) По группам заемщиков (правительство, другие банки, министерства, промышленно-финансовые

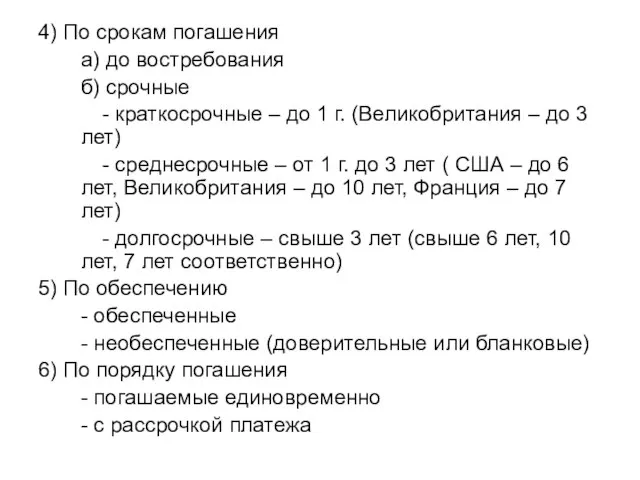

- 9. 4) По срокам погашения а) до востребования б) срочные - краткосрочные – до 1 г. (Великобритания

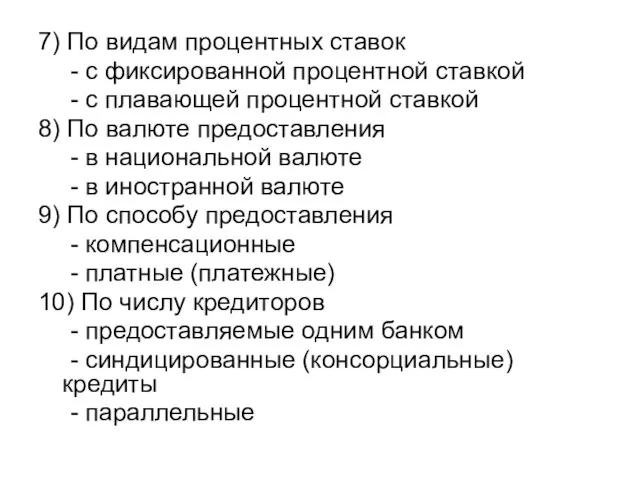

- 10. 7) По видам процентных ставок - с фиксированной процентной ставкой - с плавающей процентной ставкой 8)

- 11. Синдицированный кредит – кредит, предоставляемый двумя или более кредиторами, объединившимся в синдикат (консорциум), одному заемщику. Параллельный

- 12. Ссудный процент классифицируется по ряду признаков: По формам кредита (коммерческий, банковский, потребительский, по лизинговым сделкам, по

- 14. Скачать презентацию

Кредитор – сторона, предоставляющая ссуду.

Заемщик – сторона, получающая ссуду (временный владелец).

Ссуженная

Кредитор – сторона, предоставляющая ссуду.

Заемщик – сторона, получающая ссуду (временный владелец).

Ссуженная

Макроэкономические факторы, определяющие уровень ссудного процента:

цикличность развития экономики

темпы инфляции

эффективность мер государственного

Макроэкономические факторы, определяющие уровень ссудного процента:

цикличность развития экономики

темпы инфляции

эффективность мер государственного

Принципы кредитования :

возвратность

срочность

платность

обеспеченность

целевой характер

дифференцированность

Принципы кредитования :

возвратность

срочность

платность

обеспеченность

целевой характер

дифференцированность

Функции кредита:

Перераспределительная.

Экономия издержек обращения.

Ускорение концентрации капитала.

Обслуживание товарооборота.

Ускорение научно-технического прогресса.

Функции кредита:

Перераспределительная.

Экономия издержек обращения.

Ускорение концентрации капитала.

Обслуживание товарооборота.

Ускорение научно-технического прогресса.

Роль кредита:

Обеспечение непрерывности процессов производства и реализации продукции.

Обеспечение потребности сезонного производства

Роль кредита:

Обеспечение непрерывности процессов производства и реализации продукции.

Обеспечение потребности сезонного производства

Формы кредита:

Банковский

Коммерческий

Потребительский

Государственный

Международный

Гражданский

Формы кредита:

Банковский

Коммерческий

Потребительский

Государственный

Международный

Гражданский

Банковские кредиты классифицируются по ряду признаков :

1) По группам заемщиков (правительство,

Банковские кредиты классифицируются по ряду признаков :

1) По группам заемщиков (правительство,

4) По срокам погашения

а) до востребования

б) срочные

- краткосрочные – до

4) По срокам погашения

а) до востребования

б) срочные

- краткосрочные – до

7) По видам процентных ставок

- с фиксированной процентной ставкой

- с плавающей

7) По видам процентных ставок

- с фиксированной процентной ставкой

- с плавающей

Синдицированный кредит – кредит, предоставляемый двумя или более кредиторами, объединившимся в

Синдицированный кредит – кредит, предоставляемый двумя или более кредиторами, объединившимся в

Ссудный процент классифицируется по ряду признаков:

По формам кредита (коммерческий, банковский, потребительский,

Ссудный процент классифицируется по ряду признаков:

По формам кредита (коммерческий, банковский, потребительский,

Портфельное инвестрование. Сущность и виды инвестиционного портфеля

Портфельное инвестрование. Сущность и виды инвестиционного портфеля Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе VentureMeet_МИК_общая_18-08-22-1 (3)

VentureMeet_МИК_общая_18-08-22-1 (3) Деньги. Кредит. Банки

Деньги. Кредит. Банки Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ

Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ Информация по выписке счет-фактуры за наличный расчет ТОО Газпром нефть-Казахстан

Информация по выписке счет-фактуры за наличный расчет ТОО Газпром нефть-Казахстан Stock Market

Stock Market Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Содержание и принципы межбюджетных отношений

Содержание и принципы межбюджетных отношений Типовой вариант экзамена

Типовой вариант экзамена Конвенция Юнситрал о международных переводных векселях и международных простых векселях

Конвенция Юнситрал о международных переводных векселях и международных простых векселях Кредитные карты. Кредит Европа Банк

Кредитные карты. Кредит Европа Банк Программа смешанного страхования жизни Гармония жизни

Программа смешанного страхования жизни Гармония жизни Своя игра. Налогообложение

Своя игра. Налогообложение Ценообразование на мировом рынке товаров и услуг

Ценообразование на мировом рынке товаров и услуг Концепция консолидированного бюджета Белгородской области

Концепция консолидированного бюджета Белгородской области Доходный подход

Доходный подход Аудит кредиторской задолженности

Аудит кредиторской задолженности История развития страхования в 21 веке в Германии

История развития страхования в 21 веке в Германии Учёт расчётных операций

Учёт расчётных операций Дебетовые карты

Дебетовые карты Презентация Болдинова

Презентация Болдинова Основи фінансової діяльності підприємства. Тема 6

Основи фінансової діяльності підприємства. Тема 6 Программа страхования имущества при оплате коммунальных платежей

Программа страхования имущества при оплате коммунальных платежей Финансовый ликбез

Финансовый ликбез Управление дебиторской задолженностью и денежными активами предприятия

Управление дебиторской задолженностью и денежными активами предприятия