- Курс Основы финансовой грамотности. Анализ активов (то, куда вложены деньги)

Содержание

- 2. Анализ активов (то , куда вложены деньги)

- 3. Финансовый домик

- 4. Принципы и критерии инвестирования Принцип — 1.Основополагающая истина, закон 2. Руководящее положение, основное правило. Критерий-это мерило,

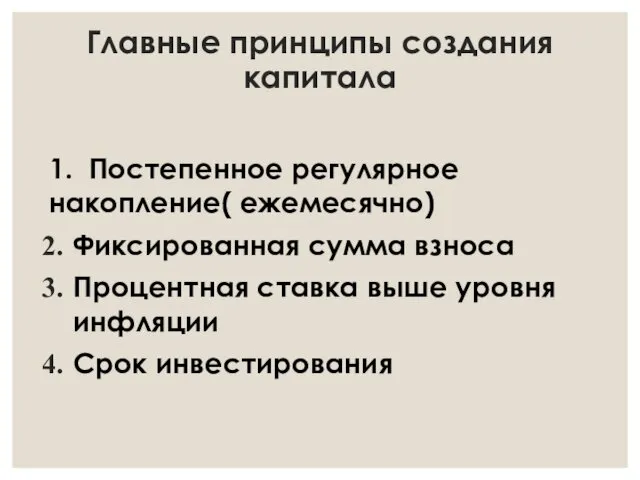

- 5. 1. Постепенное регулярное накопление( ежемесячно) Фиксированная сумма взноса Процентная ставка выше уровня инфляции Срок инвестирования Главные

- 6. 3 - КРИТЕРИЯ инвестирования: ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА надежность ликвидность доходность

- 7. Депозит банка ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА Надежность средняя Ликвидность высокая Доходность средняя

- 8. Недвижимость ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА Надежность высокая Ликвидность низкая Доходность низкая

- 9. Программа страхования жизни ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА Надежность высокая Ликвидность средняя Доходность низкая

- 10. Облигация ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА Надежность средняя Ликвидность средняя Доходность средняя

- 11. Акции ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА Надежность низкая Ликвидность средняя Доходность высокая

- 12. Идеальный треугольник: ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА Страхование жизни, недвижимость Депозит Акции, облигации

- 13. Финансовые институты Финансовые институты – организации, которые принимают вклады и дают привлеченные деньги в долг либо

- 14. Основные виды финансовых институтов. Банки (коммерческие, инвестиционные); Страховые компании; Пенсионные фонды; Инвестиционные фонды (паевые инвестиционные фонды,

- 15. Движение денег Физические лица Юридические лица Ценные бумаги Акции кредиты Бюджет депозиты Народное IPO НПФ Финансовые

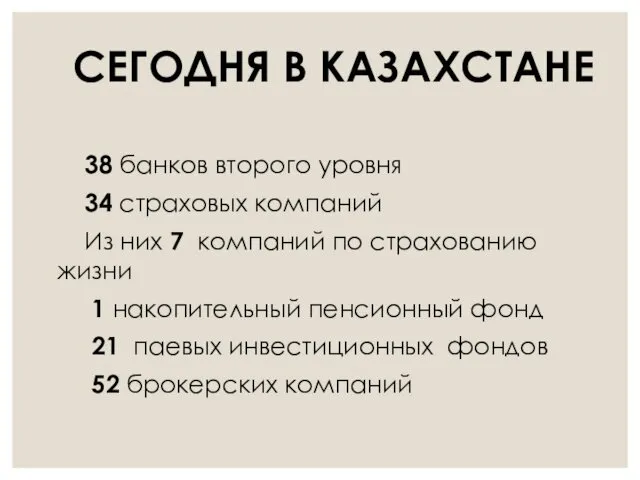

- 16. 38 банков второго уровня 34 страховых компаний Из них 7 компаний по страхованию жизни 1 накопительный

- 17. Банки Банковская система РК состоит из нескольких видов банков: Банк первого уровня - Национальный Банк Республики

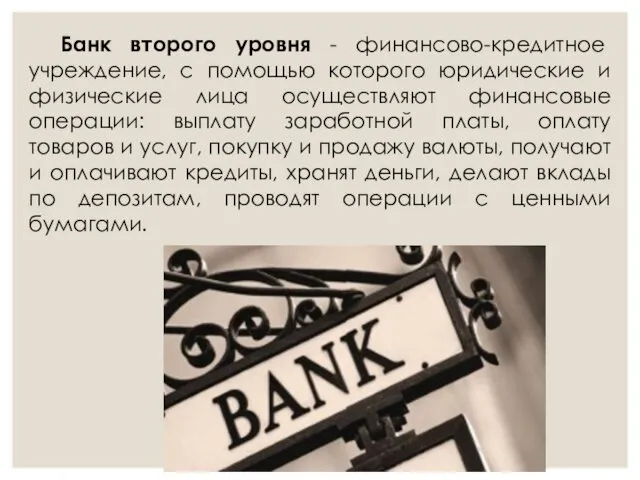

- 18. Банк второго уровня - финансово-кредитное учреждение, с помощью которого юридические и физические лица осуществляют финансовые операции:

- 19. Деятельность банков второго уровня регулируется Законом Республики Казахстан от 31 августа 1995 года № 2444 «О

- 20. Как работают банки? Доходы любого коммерческого банка складываются из комиссионных и процентных доходов. Комиссионные доходы- это

- 21. Процентные доходы – это доходы, которые банк получает, размещая средства по процентным ставкам выше ставок их

- 22. Виды депозитов

- 23. Какие вклады обыграли инфляцию? В годовом выражении (декабрь 2013 к декабрю 2012) инфляция составила 4,8%, При

- 24. Деньги «в тумбочке» - тенге, доллары и евро. Кто хранил деньги дома в тенге – потеряли

- 25. Банковские депозиты Депозиты в тенге, в евро и долларах, их доходность выглядит так: Тенге: начисленный доход

- 26. Система страхования вкладов Существует понятие системы страхования вкладов. Банки страхуются от несистемных кредитных рисков, такие как

- 27. Депозит - один из самых известных и доступных финансовых инструментов Выбирая банковский депозит, люди чаще всего

- 28. Депозит – прекрасный инструмент, который может без риска дать неплохой доход. Но не забываем, что задача

- 29. Пенсионная система На данный момент в ЕНПФ переданы пенсионные активы следующих фондов: ГНПФ НПФ "Республика" НПФ

- 30. График перевода пенсионных активов в ЕНПФ для остальных фондов: АО "НПФ "Астана": 3 января 2014 года

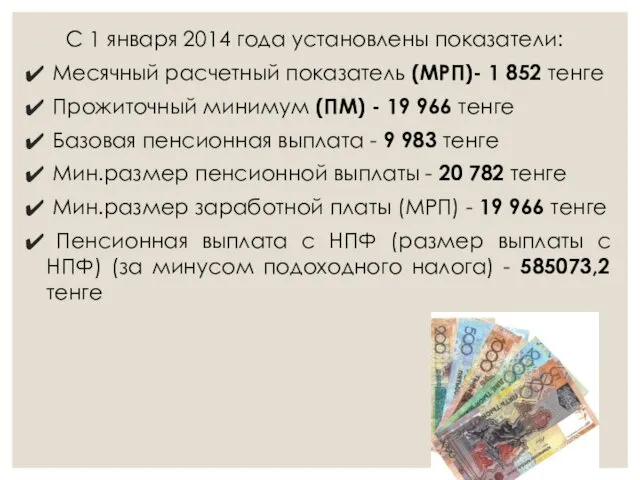

- 31. С 1 января 2014 года установлены показатели: Месячный расчетный показатель (МРП)- 1 852 тенге Прожиточный минимум

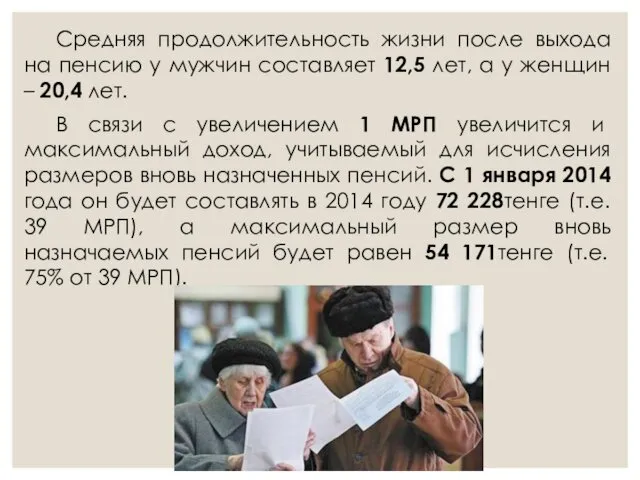

- 32. Средняя продолжительность жизни после выхода на пенсию у мужчин составляет 12,5 лет, а у женщин –

- 33. Варианты активов для обеспечения старости Накопительное страхование ПИФы Инвестиции в ценные бумаги (акции, облигации) Недвижимость

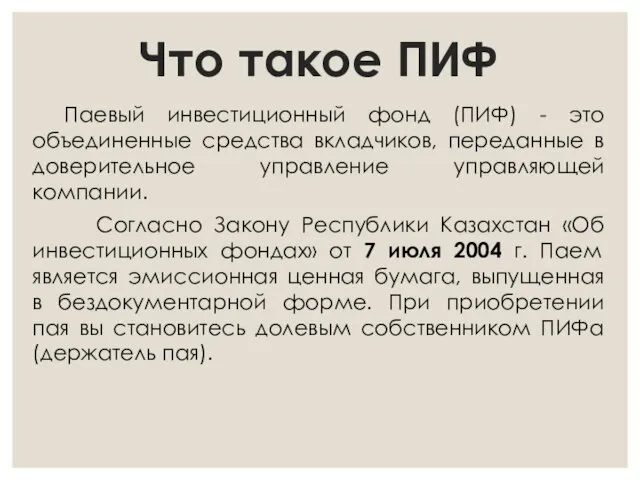

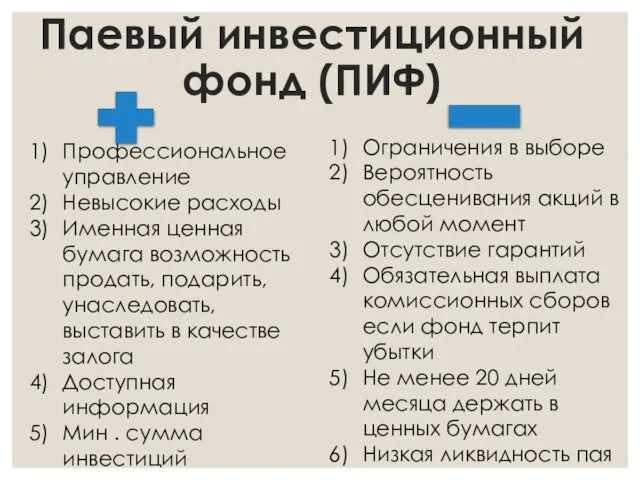

- 34. Что такое ПИФ Паевый инвестиционный фонд (ПИФ) - это объединенные средства вкладчиков, переданные в доверительное управление

- 35. ПИФ можно охарактеризовать следующим образом: 1. ПИФ не является юридическим лицом. 2. Ключевой фигурой выступает управляющая

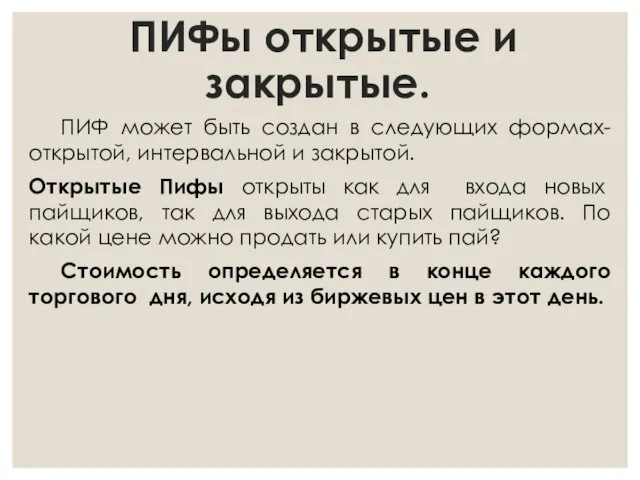

- 36. ПИФы открытые и закрытые. ПИФ может быть создан в следующих формах- открытой, интервальной и закрытой. Открытые

- 37. Закрытые Пифы Закрытые Пифы работают на принципах, близких к акционерным обществам. При создании такого фонда фиксируется

- 38. Профессиональное управление Невысокие расходы Именная ценная бумага возможность продать, подарить, унаследовать, выставить в качестве залога Доступная

- 39. Результаты работы ПИФов "Асыл-Эксперт", +23,18%. "Центркредит - Разумный баланс", +13,26%. "Казначейство", +10,55%.

- 40. РИСКИ ИЛИ К ЧЕМУ СТОИТ БЫТЬ ГОТОВЫМ? « Нужно перестать жить сегодняшним днем , а заботиться

- 41. Страхование жизни – это прежде всего, возможность покрыть финансовые убытки от непредвиденных ситуаций. Идею страхования жизни

- 42. Рост дохода человека с течением времени

- 43. Что может негативно сказаться на росте доходов ( уровне жизни) ?

- 44. Травма

- 45. Уход из жизни кормильца

- 46. На уровень жизни могут сказаться и запланированные события

- 47. Во всех этих случаях поддержку окажет страхование жизни

- 48. Взгляд на жизнь с финансовой точки зрения Детство, учеба 20-22 Активный период - работа 55-60 Свободное

- 49. Страхование Общее страхование (27 страховых компаний) Накопительное страхование жизни (7 страховых компаний)

- 50. НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ В КАЗАХСТАНЕ

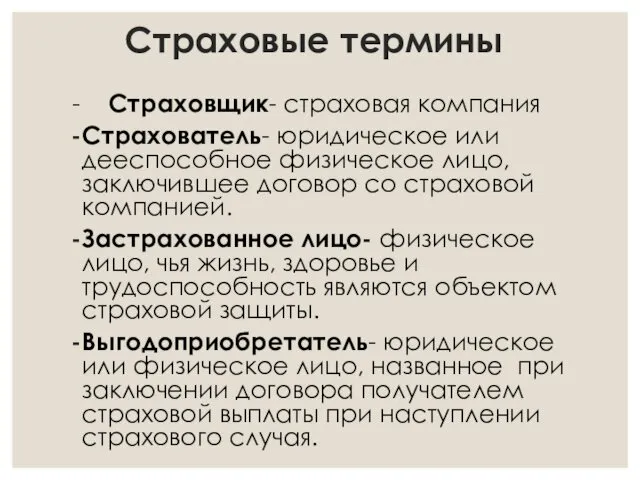

- 51. Страховые термины - Страховщик- страховая компания Страхователь- юридическое или дееспособное физическое лицо, заключившее договор со страховой

- 52. - Андеррайтинг- процедура оценки рисков для конкретного договора. - Андеррайтер- специалист, который принимает и оценивает и

- 53. Под страхованием жизни принято понимать предоставление страховщиком в обмен на уплату страховых премий гарантии выплатить определенную

- 54. Цели социального характера. Страхование жизни направлено на: - защиту семьи в случае потери кормильца и дохода

- 55. Цели финансового характера. - накопительные программы , связанные с получением инвестиционного дохода и вложениями капитала; -

- 56. Защита наследства разными способами, в том числе: - оплата налога на наследство за счет страховой суммы,

- 57. Страхуемый риск при страховании жизни - это продолжительность человеческой жизни. Риском является не сама смерть, а

- 58. - Участие в прибыли страховой компании. Выкуп страхового договора. Ссуда под договор страхования. Страхователь может подарить

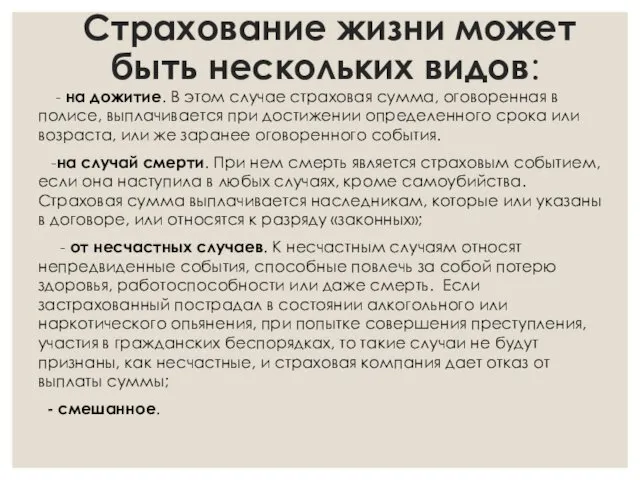

- 59. Страхование жизни может быть нескольких видов: - на дожитие. В этом случае страховая сумма, оговоренная в

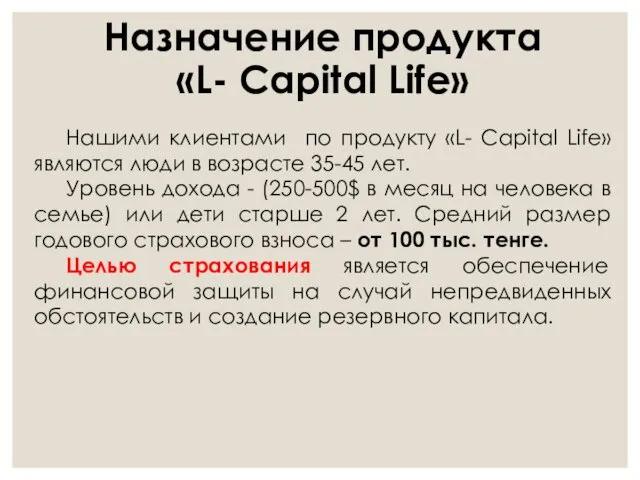

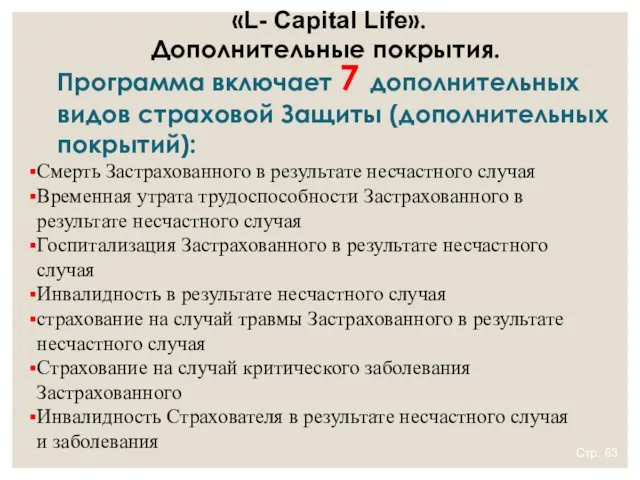

- 60. Назначение продукта «L- Сapital Life» Нашими клиентами по продукту «L- Сapital Life» являются люди в возрасте

- 61. Программа состоит из двух частей: основная программа и дополнительные программы. «L- Сapital Life»

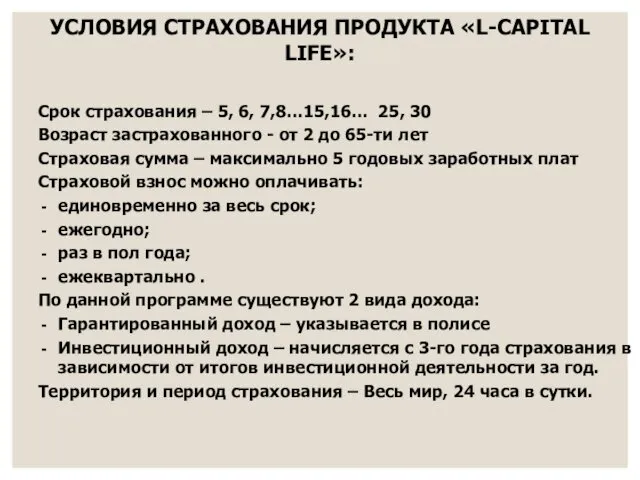

- 62. УСЛОВИЯ СТРАХОВАНИЯ ПРОДУКТА «L-CAPITAL LIFE»: Срок страхования – 5, 6, 7,8…15,16… 25, 30 Возраст застрахованного -

- 63. Стр. Смерть Застрахованного в результате несчастного случая Временная утрата трудоспособности Застрахованного в результате несчастного случая Госпитализация

- 64. Программа добровольного накопительного страхования в пользу ребенка, с участием в прибыли «БОЛАШАҚ»

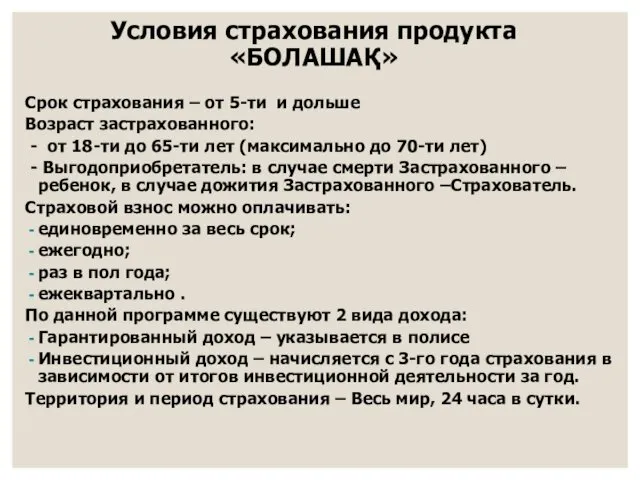

- 65. Условия страхования продукта «БОЛАШАҚ» Срок страхования – от 5-ти и дольше Возраст застрахованного: - от 18-ти

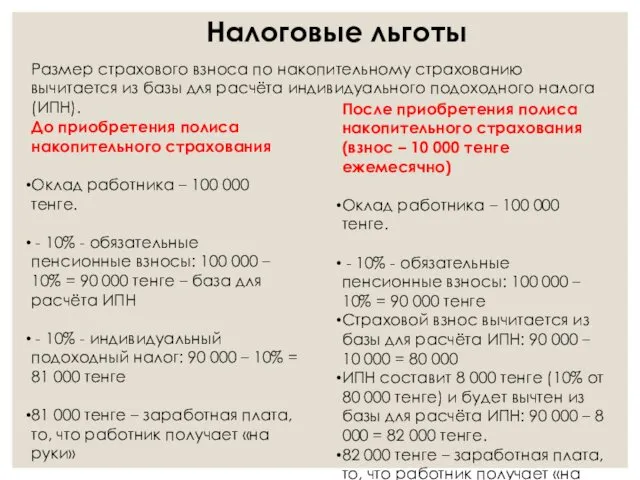

- 66. Размер страхового взноса по накопительному страхованию вычитается из базы для расчёта индивидуального подоходного налога (ИПН). До

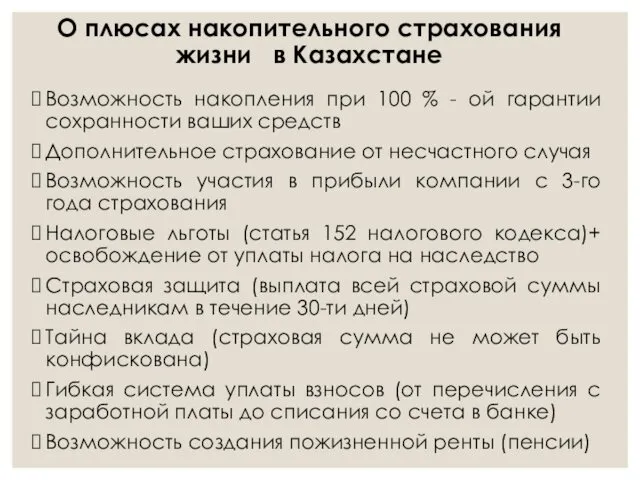

- 67. О плюсах накопительного страхования жизни в Казахстане Возможность накопления при 100 % - ой гарантии сохранности

- 69. Скачать презентацию

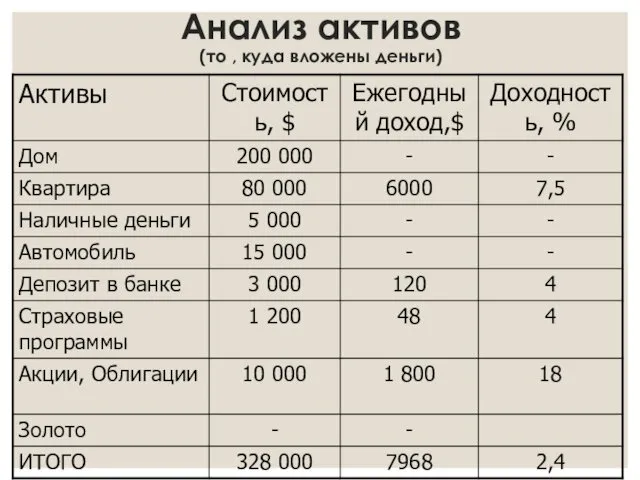

Анализ активов

(то , куда вложены деньги)

Анализ активов

(то , куда вложены деньги)

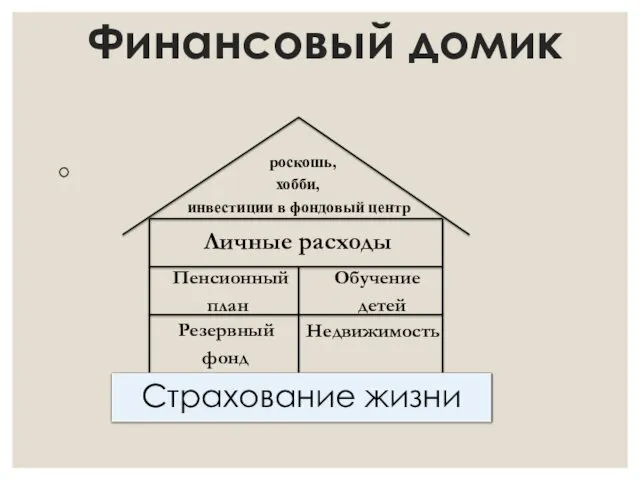

Финансовый домик

Финансовый домик

Принципы и критерии инвестирования

Принцип —

1.Основополагающая истина, закон

2. Руководящее

Принципы и критерии инвестирования

Принцип —

1.Основополагающая истина, закон

2. Руководящее

1. Постепенное регулярное накопление( ежемесячно)

Фиксированная сумма взноса

Процентная ставка выше уровня инфляции

Срок

Фиксированная сумма взноса

Процентная ставка выше уровня инфляции

Срок

3 - КРИТЕРИЯ инвестирования:

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

надежность

ликвидность

доходность

3 - КРИТЕРИЯ инвестирования:

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

надежность

ликвидность

доходность

Депозит банка

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность средняя

Ликвидность высокая

Доходность средняя

Депозит банка

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность средняя

Ликвидность высокая

Доходность средняя

Недвижимость

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность высокая

Ликвидность низкая

Доходность низкая

Недвижимость

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность высокая

Ликвидность низкая

Доходность низкая

Программа страхования жизни

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность высокая

Ликвидность средняя

Доходность низкая

Программа страхования жизни

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность высокая

Ликвидность средняя

Доходность низкая

Облигация

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность средняя

Ликвидность средняя

Доходность средняя

Облигация

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность средняя

Ликвидность средняя

Доходность средняя

Акции

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность низкая

Ликвидность средняя

Доходность высокая

Акции

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Надежность низкая

Ликвидность средняя

Доходность высокая

Идеальный треугольник:

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Страхование жизни, недвижимость

Депозит

Акции, облигации

Идеальный треугольник:

ПРАВИЛО ЗОЛОТОГО ТРЕУГОЛЬНИКА

Страхование жизни, недвижимость

Депозит

Акции, облигации

Финансовые институты

Финансовые институты – организации, которые принимают вклады и дают привлеченные

Финансовые институты

Финансовые институты – организации, которые принимают вклады и дают привлеченные

Основные виды финансовых институтов.

Банки (коммерческие, инвестиционные);

Страховые компании;

Пенсионные фонды;

Инвестиционные фонды (паевые инвестиционные

Основные виды финансовых институтов.

Банки (коммерческие, инвестиционные);

Страховые компании;

Пенсионные фонды;

Инвестиционные фонды (паевые инвестиционные

Движение денег

Физические лица

Юридические

лица

Ценные бумаги

Акции

кредиты

Бюджет

депозиты

Народное IPO

НПФ

Финансовые институты

Фондовый

рынок

5%

95%

Облигации

Движение денег

Физические лица

Юридические

лица

Ценные бумаги

Акции

кредиты

Бюджет

депозиты

Народное IPO

НПФ

Финансовые институты

Фондовый

рынок

5%

95%

Облигации

38 банков второго уровня

34 страховых компаний

Из них 7

38 банков второго уровня

34 страховых компаний

Из них 7

Банки

Банковская система РК состоит из нескольких видов банков:

Банк первого уровня -

Банки

Банковская система РК состоит из нескольких видов банков:

Банк первого уровня -

Банк второго уровня - финансово-кредитное учреждение, с помощью которого юридические и

Банк второго уровня - финансово-кредитное учреждение, с помощью которого юридические и

Деятельность банков второго уровня регулируется

Законом Республики Казахстан от 31 августа

Деятельность банков второго уровня регулируется

Законом Республики Казахстан от 31 августа

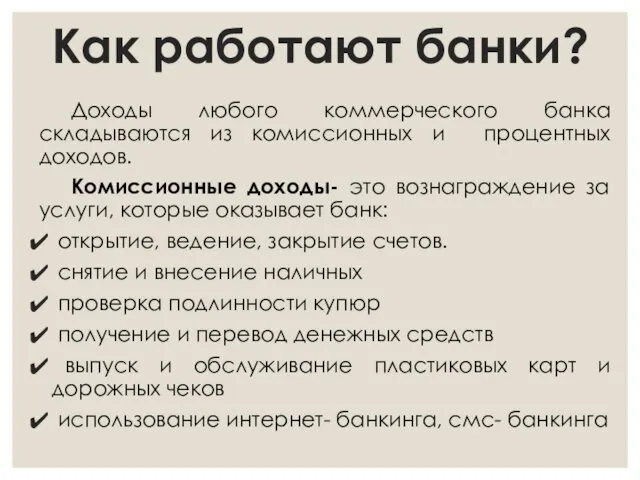

Как работают банки?

Доходы любого коммерческого банка складываются из комиссионных и процентных

Как работают банки?

Доходы любого коммерческого банка складываются из комиссионных и процентных

Процентные доходы – это доходы, которые банк получает, размещая средства по

Процентные доходы – это доходы, которые банк получает, размещая средства по

Виды депозитов

Виды депозитов

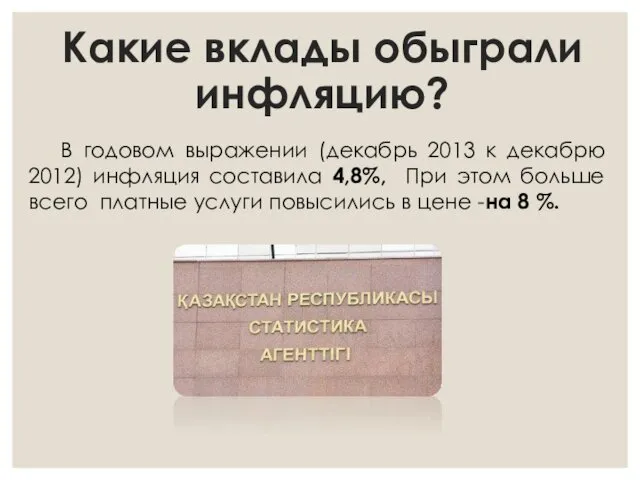

Какие вклады обыграли инфляцию?

В годовом выражении (декабрь 2013 к декабрю 2012)

Какие вклады обыграли инфляцию?

В годовом выражении (декабрь 2013 к декабрю 2012)

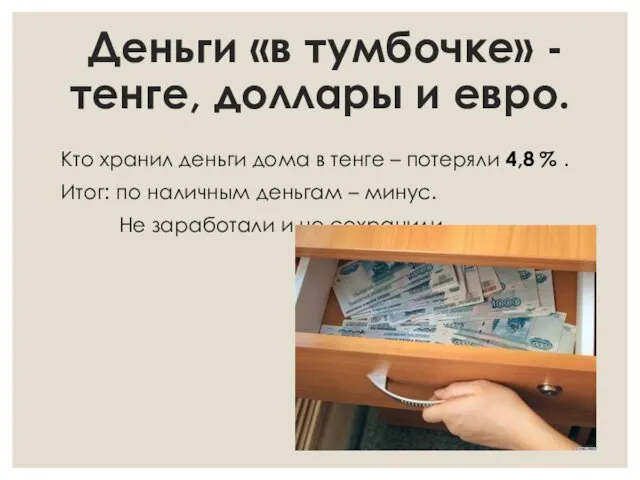

Деньги «в тумбочке» - тенге, доллары и евро.

Кто хранил деньги

Деньги «в тумбочке» - тенге, доллары и евро.

Кто хранил деньги

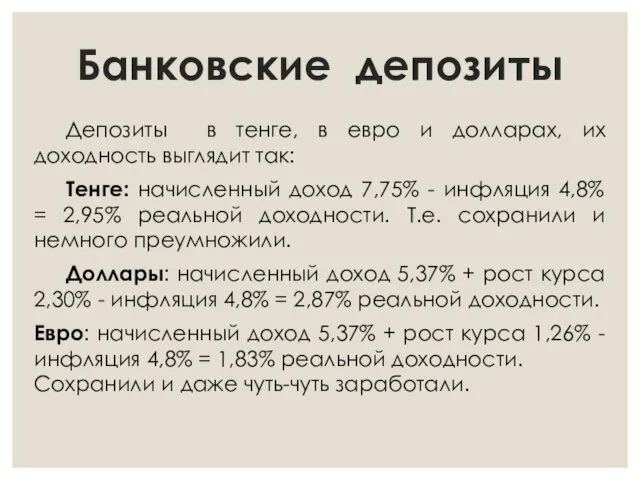

Банковские депозиты

Депозиты в тенге, в евро и долларах, их доходность

Банковские депозиты

Депозиты в тенге, в евро и долларах, их доходность

Система страхования вкладов

Существует понятие системы страхования вкладов. Банки страхуются от несистемных

Система страхования вкладов

Существует понятие системы страхования вкладов. Банки страхуются от несистемных

Депозит - один из самых известных и доступных финансовых инструментов

Выбирая банковский

Депозит - один из самых известных и доступных финансовых инструментов

Выбирая банковский

Депозит – прекрасный инструмент, который может без риска дать неплохой

Депозит – прекрасный инструмент, который может без риска дать неплохой

Пенсионная система

На данный момент в ЕНПФ переданы пенсионные активы следующих фондов:

Пенсионная система

На данный момент в ЕНПФ переданы пенсионные активы следующих фондов:

График перевода пенсионных активов в ЕНПФ для остальных фондов:

АО "НПФ

График перевода пенсионных активов в ЕНПФ для остальных фондов:

АО "НПФ

С 1 января 2014 года установлены показатели:

Месячный расчетный показатель (МРП)-

С 1 января 2014 года установлены показатели:

Месячный расчетный показатель (МРП)-

Средняя продолжительность жизни после выхода на пенсию у мужчин составляет 12,5

Средняя продолжительность жизни после выхода на пенсию у мужчин составляет 12,5

Варианты активов для обеспечения старости

Накопительное страхование

ПИФы

Инвестиции в ценные бумаги (акции, облигации)

Недвижимость

Варианты активов для обеспечения старости

Накопительное страхование

ПИФы

Инвестиции в ценные бумаги (акции, облигации)

Недвижимость

Что такое ПИФ

Паевый инвестиционный фонд (ПИФ) - это объединенные средства вкладчиков,

Что такое ПИФ

Паевый инвестиционный фонд (ПИФ) - это объединенные средства вкладчиков,

ПИФ можно охарактеризовать следующим образом:

1. ПИФ не является юридическим лицом.

ПИФ можно охарактеризовать следующим образом:

1. ПИФ не является юридическим лицом.

ПИФы открытые и закрытые.

ПИФ может быть создан в следующих формах-

ПИФы открытые и закрытые.

ПИФ может быть создан в следующих формах-

Закрытые Пифы

Закрытые Пифы работают на принципах, близких к акционерным обществам. При

Закрытые Пифы

Закрытые Пифы работают на принципах, близких к акционерным обществам. При

Профессиональное управление

Невысокие расходы

Именная ценная бумага возможность продать, подарить, унаследовать, выставить

Профессиональное управление

Невысокие расходы

Именная ценная бумага возможность продать, подарить, унаследовать, выставить

Результаты работы ПИФов

"Асыл-Эксперт", +23,18%.

"Центркредит - Разумный баланс", +13,26%.

"Казначейство", +10,55%.

Результаты работы ПИФов

"Асыл-Эксперт", +23,18%.

"Центркредит - Разумный баланс", +13,26%.

"Казначейство", +10,55%.

РИСКИ ИЛИ К ЧЕМУ СТОИТ БЫТЬ ГОТОВЫМ?

« Нужно перестать жить

РИСКИ ИЛИ К ЧЕМУ СТОИТ БЫТЬ ГОТОВЫМ?

« Нужно перестать жить

Страхование жизни – это прежде всего, возможность покрыть финансовые убытки

Страхование жизни – это прежде всего, возможность покрыть финансовые убытки

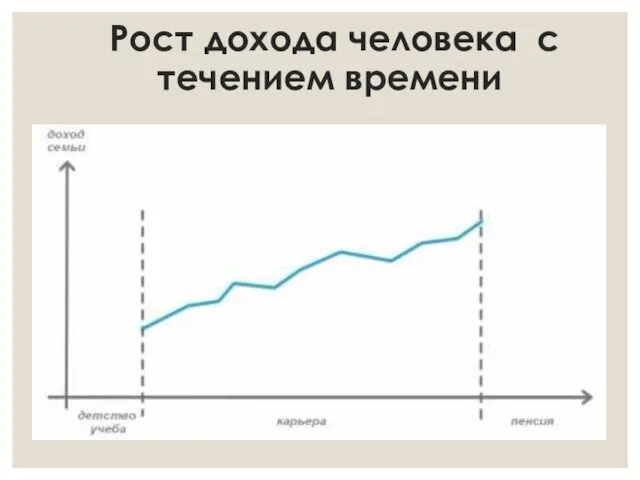

Рост дохода человека с течением времени

Рост дохода человека с течением времени

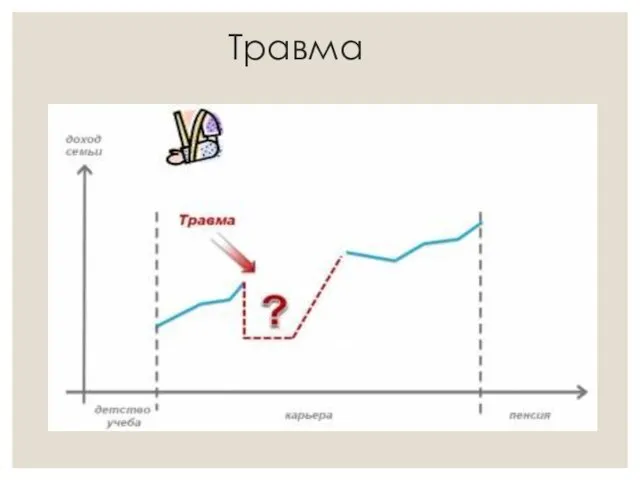

Что может негативно сказаться на росте доходов ( уровне жизни) ?

Что может негативно сказаться на росте доходов ( уровне жизни) ?

Травма

Травма

Уход из жизни кормильца

Уход из жизни кормильца

На уровень жизни могут сказаться и запланированные события

На уровень жизни могут сказаться и запланированные события

Во всех этих случаях поддержку окажет страхование жизни

Во всех этих случаях поддержку окажет страхование жизни

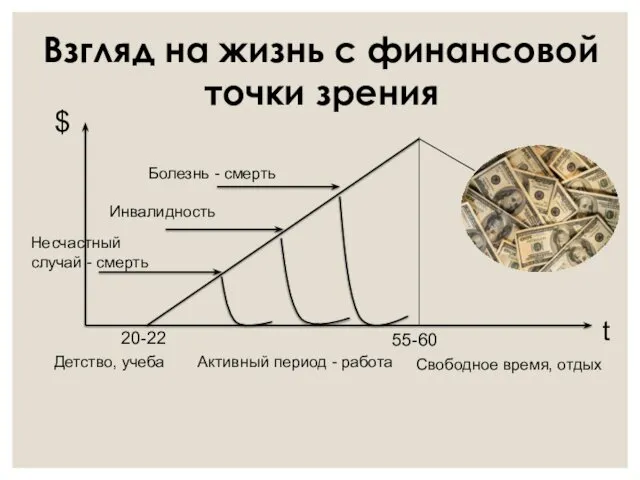

Взгляд на жизнь с финансовой точки зрения

Детство, учеба

20-22

Активный период -

Взгляд на жизнь с финансовой точки зрения

Детство, учеба

20-22

Активный период -

Страхование

Общее страхование

(27 страховых компаний)

Накопительное страхование жизни (7 страховых компаний)

Страхование

Общее страхование

(27 страховых компаний)

Накопительное страхование жизни (7 страховых компаний)

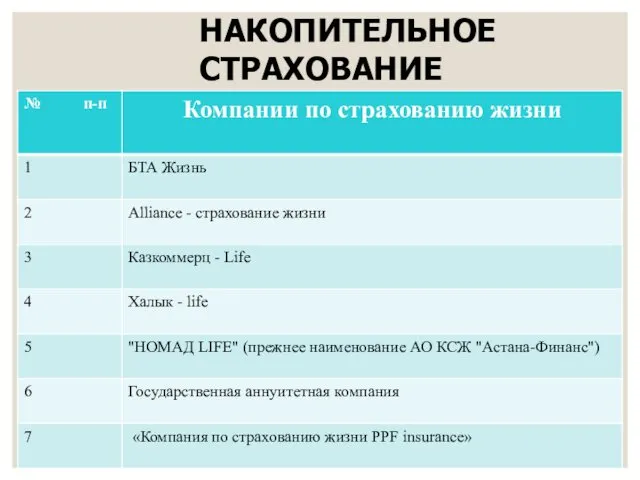

НАКОПИТЕЛЬНОЕ

СТРАХОВАНИЕ

В КАЗАХСТАНЕ

НАКОПИТЕЛЬНОЕ

СТРАХОВАНИЕ

В КАЗАХСТАНЕ

Страховые термины

- Страховщик- страховая компания

Страхователь- юридическое или дееспособное физическое лицо,

Страховые термины

- Страховщик- страховая компания

Страхователь- юридическое или дееспособное физическое лицо,

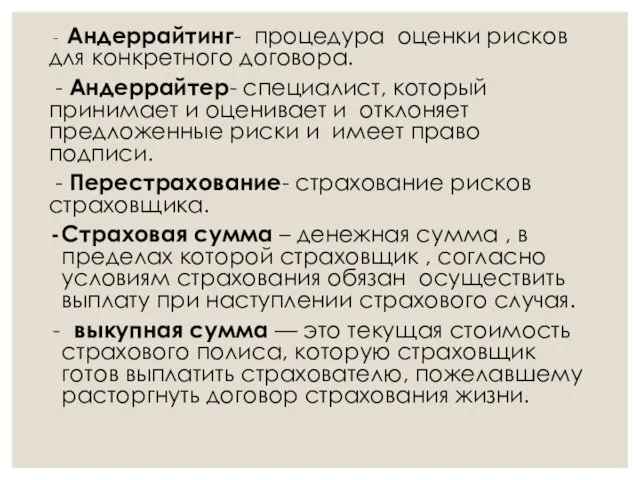

- Андеррайтинг- процедура оценки рисков для конкретного договора.

- Андеррайтер-

- Андеррайтинг- процедура оценки рисков для конкретного договора.

- Андеррайтер-

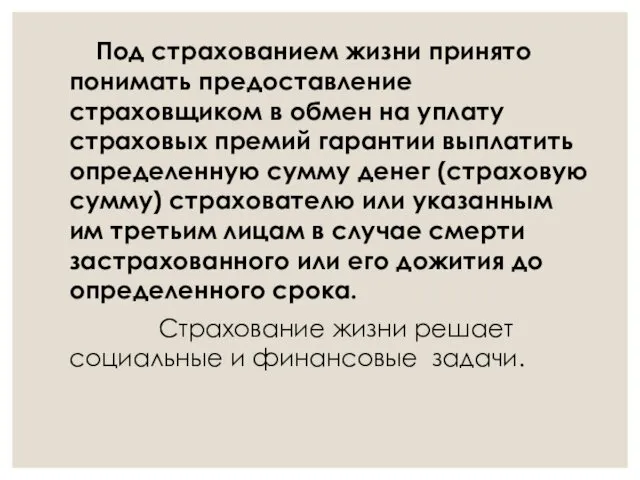

Под страхованием жизни принято понимать предоставление страховщиком в обмен на

Под страхованием жизни принято понимать предоставление страховщиком в обмен на

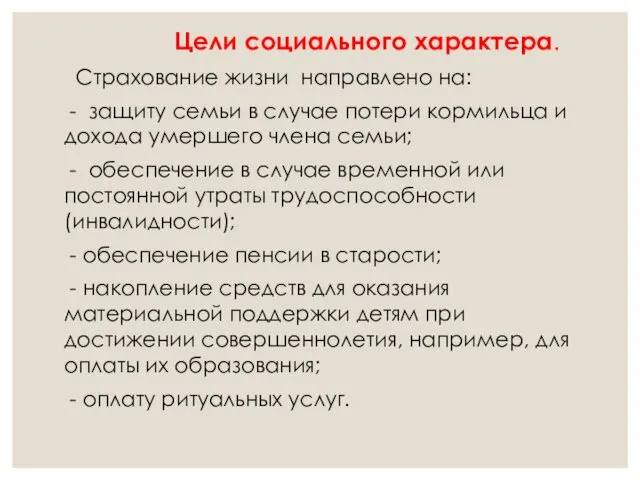

Цели социального характера.

Страхование жизни направлено на:

- защиту семьи

Цели социального характера.

Страхование жизни направлено на:

- защиту семьи

Цели финансового характера.

- накопительные программы , связанные с получением

Цели финансового характера.

- накопительные программы , связанные с получением

Защита наследства разными способами, в том числе: - оплата налога

Защита наследства разными способами, в том числе: - оплата налога

Страхуемый риск при страховании жизни - это продолжительность человеческой жизни.

Страхуемый риск при страховании жизни - это продолжительность человеческой жизни.

- Участие в прибыли страховой компании.

Выкуп страхового договора.

Ссуда под

- Участие в прибыли страховой компании.

Выкуп страхового договора.

Ссуда под

Страхование жизни может быть нескольких видов:

- на дожитие.

Страхование жизни может быть нескольких видов:

- на дожитие.

Назначение продукта «L- Сapital Life»

Нашими клиентами по продукту «L- Сapital Life»

Назначение продукта «L- Сapital Life»

Нашими клиентами по продукту «L- Сapital Life»

Программа состоит из двух частей: основная программа и дополнительные программы.

Программа состоит из двух частей: основная программа и дополнительные программы.

УСЛОВИЯ СТРАХОВАНИЯ ПРОДУКТА «L-CAPITAL LIFE»:

Срок страхования – 5, 6, 7,8…15,16… 25,

УСЛОВИЯ СТРАХОВАНИЯ ПРОДУКТА «L-CAPITAL LIFE»:

Срок страхования – 5, 6, 7,8…15,16… 25,

Стр.

Смерть Застрахованного в результате несчастного случая

Временная утрата трудоспособности Застрахованного в

Стр.

Смерть Застрахованного в результате несчастного случая

Временная утрата трудоспособности Застрахованного в

Программа добровольного накопительного страхования в пользу ребенка, с участием в

Программа добровольного накопительного страхования в пользу ребенка, с участием в

Условия страхования продукта «БОЛАШАҚ»

Срок страхования – от 5-ти и дольше

Возраст застрахованного:

Условия страхования продукта «БОЛАШАҚ»

Срок страхования – от 5-ти и дольше

Возраст застрахованного:

Размер страхового взноса по накопительному страхованию вычитается из базы для расчёта

Размер страхового взноса по накопительному страхованию вычитается из базы для расчёта

О плюсах накопительного страхования жизни в Казахстане

Возможность накопления при 100 %

О плюсах накопительного страхования жизни в Казахстане

Возможность накопления при 100 %

Виды и формы денег. Эволюция денег в России

Виды и формы денег. Эволюция денег в России Бюджетна система

Бюджетна система Автокредит

Автокредит Финансы публичных компаний

Финансы публичных компаний Спрос. Кривая спроса. Факторы спроса. Часть 1

Спрос. Кривая спроса. Факторы спроса. Часть 1 Общие принципы оплаты труда и гарантии , предоставляемые муниципальному служащему

Общие принципы оплаты труда и гарантии , предоставляемые муниципальному служащему IDC корпоративная система дистрибуции

IDC корпоративная система дистрибуции Крединто-денежная (монетарная) политика государства

Крединто-денежная (монетарная) политика государства Политика и финансы

Политика и финансы Класифікація і поведінка витрат

Класифікація і поведінка витрат Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Инструменты ПФТ / ФРОМУ

Инструменты ПФТ / ФРОМУ Инициативное школьное бюджетирование. Общеобразовательное учреждение гимназия № 1 г. Белебея

Инициативное школьное бюджетирование. Общеобразовательное учреждение гимназия № 1 г. Белебея Размеры материальной помощи обучающимся

Размеры материальной помощи обучающимся Задачи по ДМ 2015

Задачи по ДМ 2015 Налоговое право

Налоговое право Документарні форми розрахунків

Документарні форми розрахунків МСА (ISA) 530 Аудиторская выборка

МСА (ISA) 530 Аудиторская выборка Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси Доходы и выручка от продажи товаров, продукции, работ, услуг

Доходы и выручка от продажи товаров, продукции, работ, услуг Бюджетный дефицит

Бюджетный дефицит Функции сложного процента. Накопление единицы за период

Функции сложного процента. Накопление единицы за период Налоги, их основные составляющие

Налоги, их основные составляющие Основы статистики и бухгалтерского учета. Тема 4. Статистические таблицы и графики

Основы статистики и бухгалтерского учета. Тема 4. Статистические таблицы и графики Финансовая грамотность разумных решений и эффективных действий управления деньгами

Финансовая грамотность разумных решений и эффективных действий управления деньгами Модели ценообразования

Модели ценообразования Акцизы

Акцизы Расходы и доходы корпораций

Расходы и доходы корпораций