- Доходы и выручка от продажи товаров, продукции, работ, услуг

Содержание

- 2. Согласно ПБУ 9/99, выручка – это сумма денежных средств и стоимости иного имущества, поступивших в оплату

- 3. Все составные части выручки от продаж продукции выражены в ценах реализации. Остатки на начало года –

- 4. При планировании выручки пользуются двумя методами: прямого счета и экономическим. Прямой метод расчета выручки от продаж

- 9. Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности

- 10. Планирование прибыли и рентабельности направлено на определение финансовых результатов деятельности предприятия. В условиях рыночной экономики это

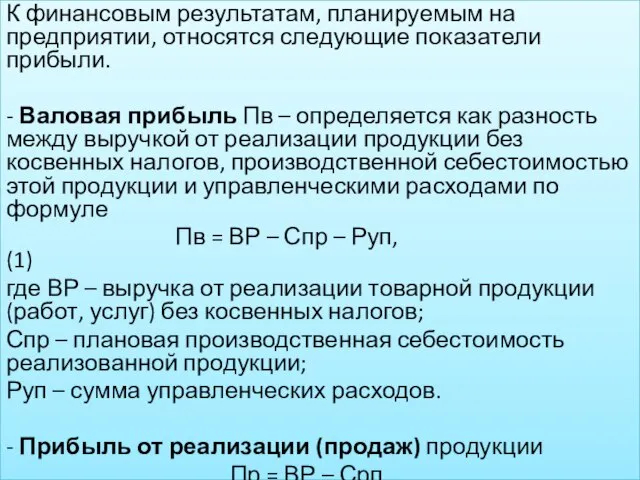

- 11. К финансовым результатам, планируемым на предприятии, относятся следующие показатели прибыли. - Валовая прибыль Пв – определяется

- 12. Налогооблагаемая прибыль (прибыль до налогообложения Пно) Пно = Пр + (ОД – ОР) + (ВРД –

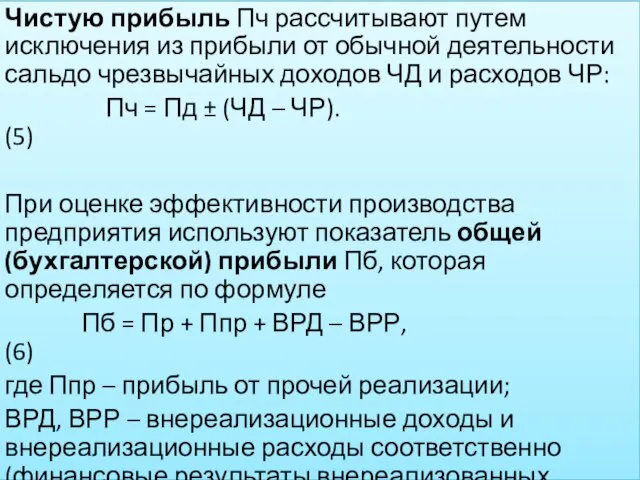

- 13. Чистую прибыль Пч рассчитывают путем исключения из прибыли от обычной деятельности сальдо чрезвычайных доходов ЧД и

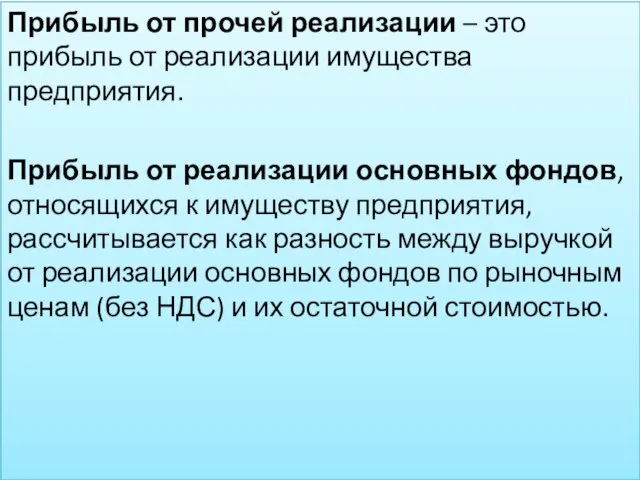

- 14. Прибыль от прочей реализации – это прибыль от реализации имущества предприятия. Прибыль от реализации основных фондов,

- 15. Рентабельность - представляет собой относительный показатель, характеризующий эффективность деятельности предприятия, и рассчитывается как отношение прибыли к

- 16. Рентабельность продукции Рпр - это отношение прибыли к себестоимости, то есть к затратам на производство и

- 17. Рентабельность продаж Рр - дает представление о том, какова доля прибыли в выручке предприятия. где ВР

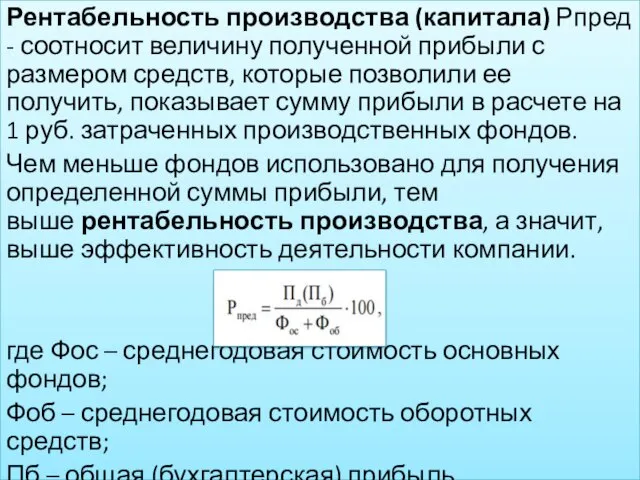

- 18. Рентабельность производства (капитала) Рпред - соотносит величину полученной прибыли с размером средств, которые позволили ее получить,

- 19. Фондорентабельность (рентабельность основных фондов) - отражает прибыльность основных средств предприятия, и характеризует долю бухгалтерской прибыли к

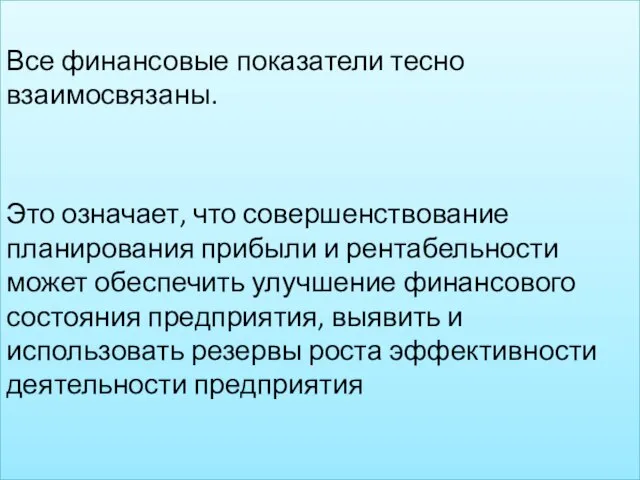

- 20. Все финансовые показатели тесно взаимосвязаны. Это означает, что совершенствование планирования прибыли и рентабельности может обеспечить улучшение

- 21. Пример 1 Имеются следующие данные по предприятию на планируемый год: выручка от реализации продукции ВР –

- 22. Пример 2 По плану предприятия на текущий месяц данные об объеме производства продукции, остатках нереализованной продукции

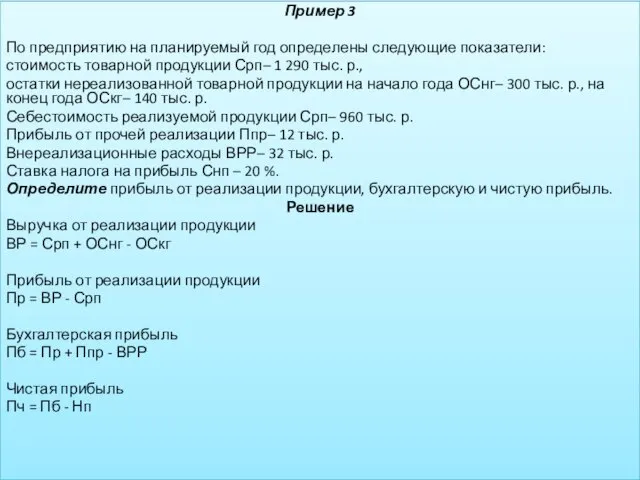

- 23. Пример 3 По предприятию на планируемый год определены следующие показатели: стоимость товарной продукции Срп– 1 290

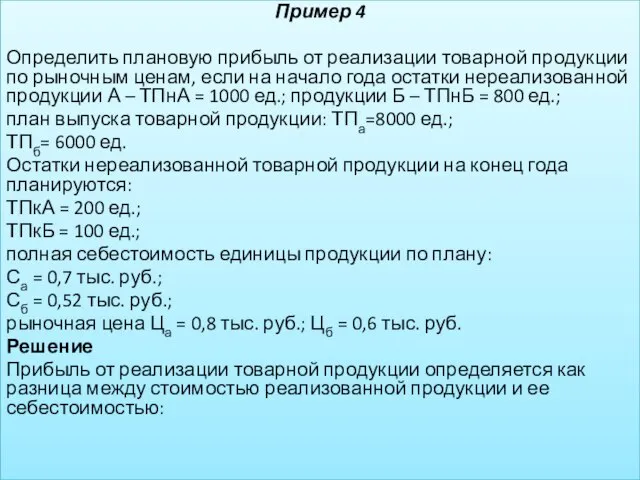

- 24. Пример 4 Определить плановую прибыль от реализации товарной продукции по рыночным ценам, если на начало года

- 25. где ПРреал – прибыль от реализации товарной продукции; Ц – рыночная цена единицы; С – себестоимость

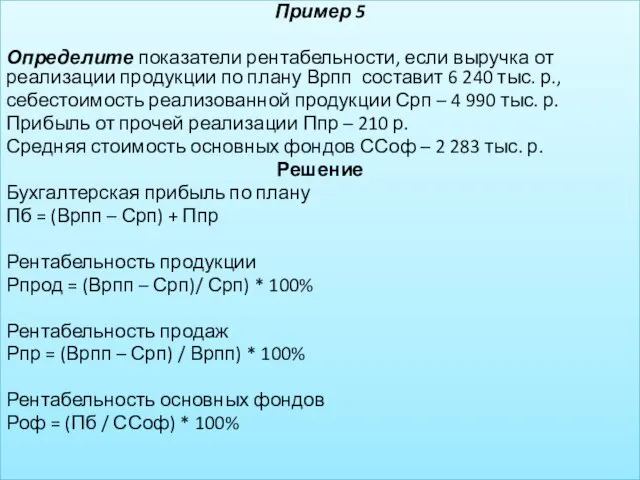

- 26. Пример 5 Определите показатели рентабельности, если выручка от реализации продукции по плану Врпп составит 6 240

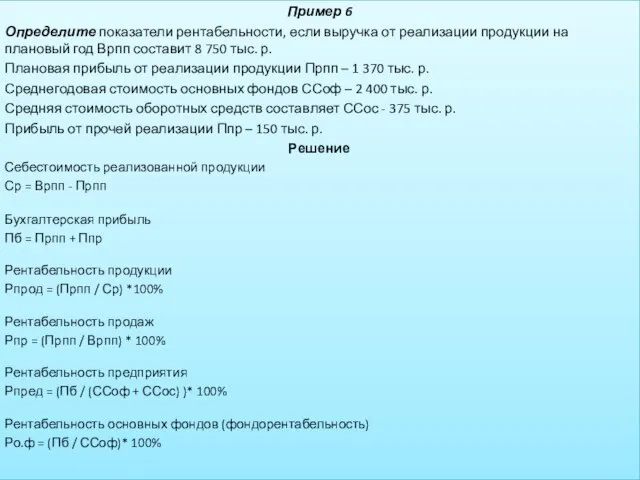

- 27. Пример 6 Определите показатели рентабельности, если выручка от реализации продукции на плановый год Врпп составит 8

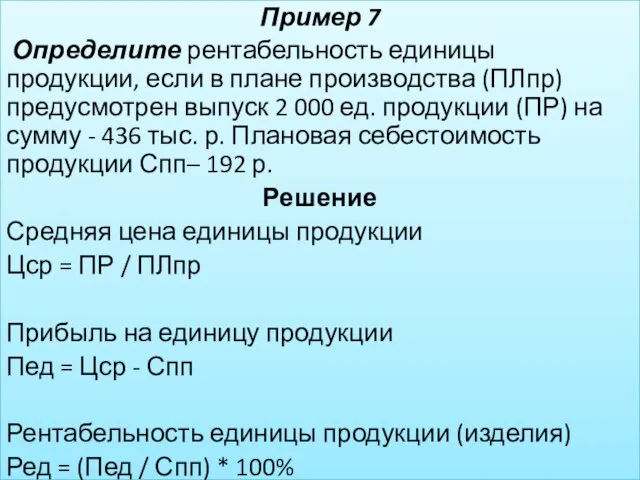

- 28. Пример 7 Определите рентабельность единицы продукции, если в плане производства (ПЛпр) предусмотрен выпуск 2 000 ед.

- 29. Пример 8 Проанализировать динамику состава и структуры доходов предприятия и сделать соответствующие выводы. Таблица - Анализ

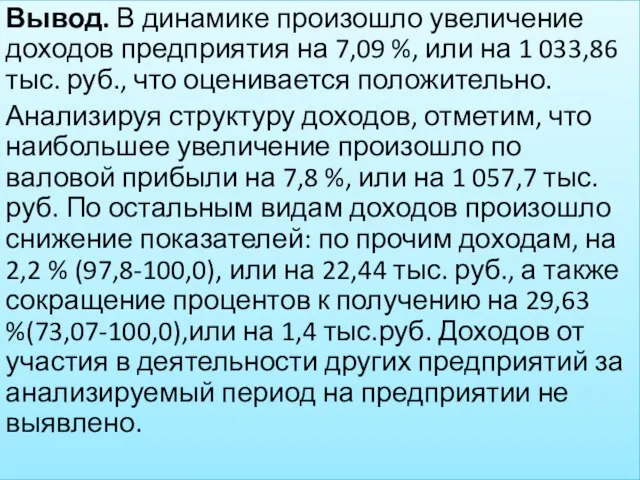

- 30. Вывод. В динамике произошло увеличение доходов предприятия на 7,09 %, или на 1 033,86 тыс. руб.,

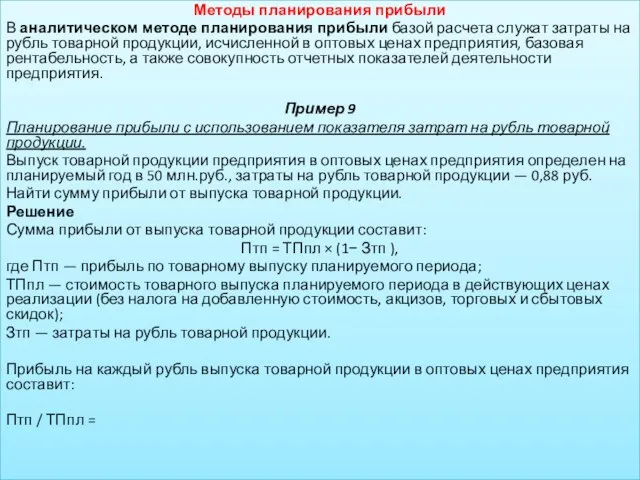

- 31. Методы планирования прибыли В аналитическом методе планирования прибыли базой расчета служат затраты на рубль товарной продукции,

- 32. Финансовое планирование Финансовое планирование является завершающим этапом планирования деятельности предприятия. Его основная цель заключается в обеспечении

- 33. Финансовое планирование на предприятии предусматривает разработку видов планов, отличающихся по срокам действия, содержанию и на- значению.

- 34. Основной формой финансового планирования на предприятии является текущий (годовой) план, который разрабатывают в виде балансов доходов

- 35. Доходы и поступления средств включают такие статьи, как прибыль от продаж, прибыль от прочей реализации, амортизационные

- 36. К расходам и отчислениям средств относятся налог на прибыль, погашение кредитов, уплата процентов за кредиты, прирост

- 37. По разделу баланса «Доходы и поступления средств» необходимо прежде всего определить размеры собственных источников финансирования и

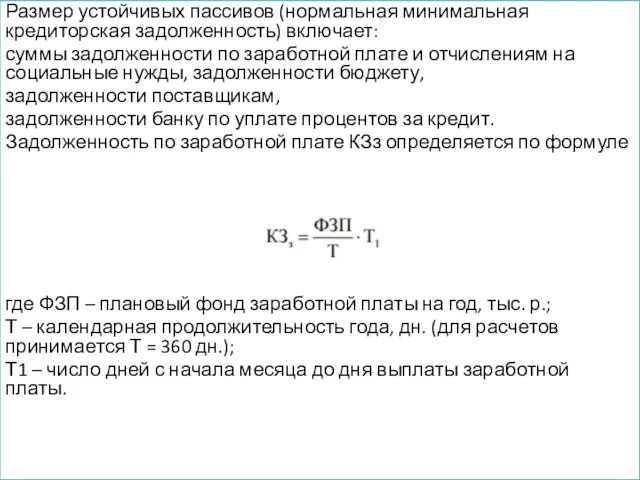

- 38. Размер устойчивых пассивов (нормальная минимальная кредиторская задолженность) включает: суммы задолженности по заработной плате и отчислениям на

- 39. Прирост задолженности по заработной плате определяется как разность между расчетной суммой задолженности по заработной плате и

- 40. Распределение прибыли указывается по направлениям ее использования на основе соответствующей сметы (расходы на материальное стимулирование, социальные

- 41. План движения денежных средств характеризует платежеспособность и финансовое состояние предприятия. Его цель – определить потребность предприятия

- 42. План движения денежных средств охватывает весь оборот денежных ресурсов предприятия и содержит два раздела: поступление (приток)

- 43. К статьям расходов относятся затраты на производство и реализацию продукции (без амортизационных отчислений), налоговые платежи в

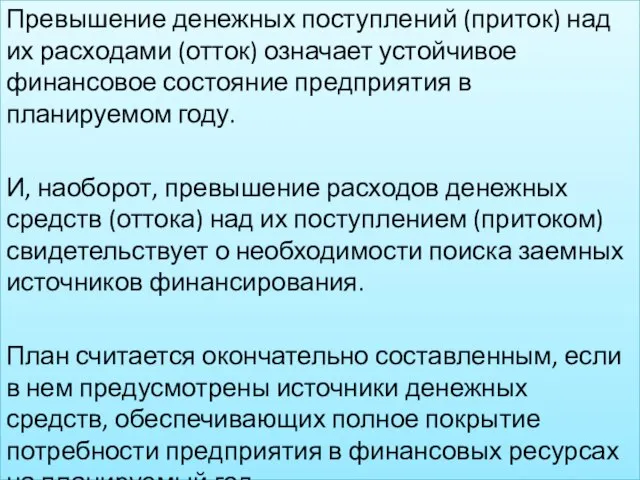

- 44. Превышение денежных поступлений (приток) над их расходами (отток) означает устойчивое финансовое состояние предприятия в планируемом году.

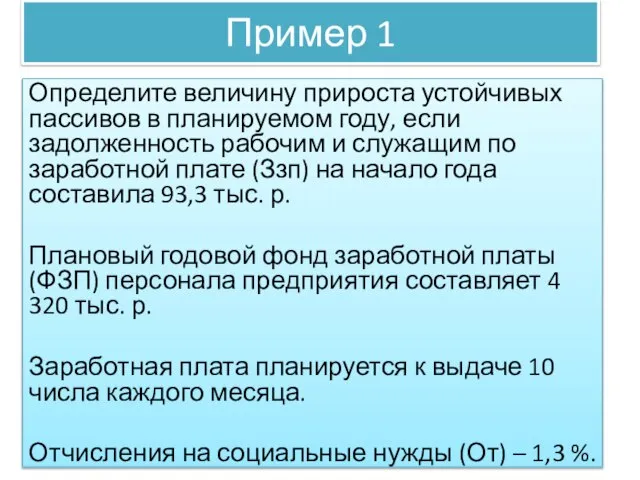

- 45. Пример 1 Определите величину прироста устойчивых пассивов в планируемом году, если задолженность рабочим и служащим по

- 46. Решение Кредиторская задолженность по заработной плате где ФЗП – плановый фонд заработной платы на год, тыс.

- 47. Пример 2 Определите сумму прироста собственных оборотных средств предприятия в планируемом году на основе следующих данных.

- 48. Решение Потребность в оборотных средствах рассчитывается: по товарным запасам ПОСт = ТОпц / 360 * Нтз

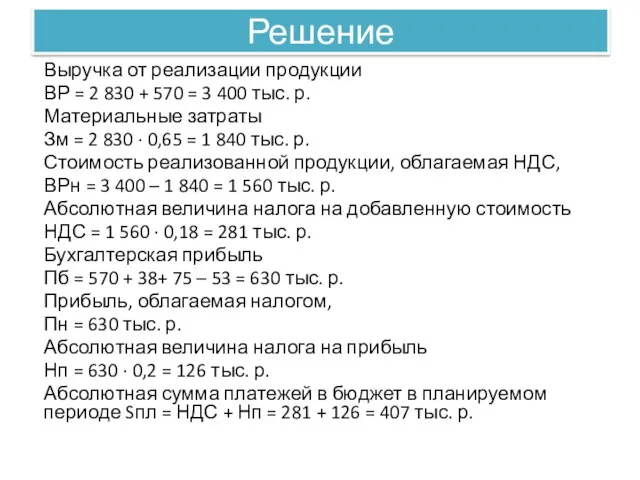

- 49. Пример 3 Плановая себестоимость реализованной продукции (Срп) предусматривается в размере 2 830 тыс. р., в том

- 50. Решение Выручка от реализации продукции ВР = 2 830 + 570 = 3 400 тыс. р.

- 52. Скачать презентацию

Согласно ПБУ 9/99, выручка – это сумма денежных средств и стоимости

Согласно ПБУ 9/99, выручка – это сумма денежных средств и стоимости

Все составные части выручки от продаж продукции выражены в ценах реализации.

Все составные части выручки от продаж продукции выражены в ценах реализации.

При планировании выручки пользуются двумя методами: прямого счета и экономическим.

Прямой

Прямой

Прибыль организаций (предприятий): планирование и направления использования.

Показатели рентабельности

Прибыль организаций (предприятий): планирование и направления использования.

Показатели рентабельности

Планирование прибыли и рентабельности направлено на определение финансовых результатов деятельности предприятия.

Планирование прибыли и рентабельности направлено на определение финансовых результатов деятельности предприятия.

К финансовым результатам, планируемым на предприятии, относятся следующие показатели прибыли.

-

К финансовым результатам, планируемым на предприятии, относятся следующие показатели прибыли.

-

Налогооблагаемая прибыль (прибыль до налогообложения Пно)

Пно = Пр +

Налогооблагаемая прибыль (прибыль до налогообложения Пно)

Пно = Пр +

Чистую прибыль Пч рассчитывают путем исключения из прибыли от обычной деятельности

Чистую прибыль Пч рассчитывают путем исключения из прибыли от обычной деятельности

Прибыль от прочей реализации – это прибыль от реализации имущества предприятия.

Прибыль от прочей реализации – это прибыль от реализации имущества предприятия.

Рентабельность - представляет собой относительный показатель, характеризующий эффективность деятельности предприятия, и

Рентабельность - представляет собой относительный показатель, характеризующий эффективность деятельности предприятия, и

Рентабельность продукции Рпр - это отношение прибыли к себестоимости, то есть

Рентабельность продукции Рпр - это отношение прибыли к себестоимости, то есть

Рентабельность продаж Рр - дает представление о том, какова доля прибыли

Рентабельность продаж Рр - дает представление о том, какова доля прибыли

Рентабельность производства (капитала) Рпред - соотносит величину полученной прибыли с размером

Рентабельность производства (капитала) Рпред - соотносит величину полученной прибыли с размером

Фондорентабельность (рентабельность основных фондов) - отражает прибыльность основных средств предприятия, и

Фондорентабельность (рентабельность основных фондов) - отражает прибыльность основных средств предприятия, и

Все финансовые показатели тесно взаимосвязаны.

Это означает, что совершенствование планирования прибыли

Это означает, что совершенствование планирования прибыли

Пример 1

Имеются следующие данные по предприятию на планируемый год:

выручка от

Пример 1

Имеются следующие данные по предприятию на планируемый год:

выручка от

Пример 2

По плану предприятия на текущий месяц данные об объеме производства

Пример 2

По плану предприятия на текущий месяц данные об объеме производства

Пример 3

По предприятию на планируемый год определены следующие показатели:

стоимость товарной

Пример 3

По предприятию на планируемый год определены следующие показатели:

стоимость товарной

Пример 4

Определить плановую прибыль от реализации товарной продукции по рыночным ценам,

Пример 4

Определить плановую прибыль от реализации товарной продукции по рыночным ценам,

где ПРреал – прибыль от реализации товарной продукции;

Ц – рыночная цена единицы;

С – себестоимость единицы продукции;

Q – годовой

где ПРреал – прибыль от реализации товарной продукции;

Ц – рыночная цена единицы;

С – себестоимость единицы продукции;

Q – годовой

Пример 5

Определите показатели рентабельности, если выручка от реализации продукции по плану

Пример 5

Определите показатели рентабельности, если выручка от реализации продукции по плану

Пример 6

Определите показатели рентабельности, если выручка от реализации продукции на плановый

Пример 6

Определите показатели рентабельности, если выручка от реализации продукции на плановый

Пример 7

Определите рентабельность единицы продукции, если в плане производства (ПЛпр)

Пример 7

Определите рентабельность единицы продукции, если в плане производства (ПЛпр)

Пример 8

Проанализировать динамику состава и структуры доходов предприятия и сделать соответствующие

Пример 8

Проанализировать динамику состава и структуры доходов предприятия и сделать соответствующие

Вывод. В динамике произошло увеличение доходов предприятия на 7,09 %, или на

Вывод. В динамике произошло увеличение доходов предприятия на 7,09 %, или на

Методы планирования прибыли

В аналитическом методе планирования прибыли базой расчета служат затраты

Методы планирования прибыли

В аналитическом методе планирования прибыли базой расчета служат затраты

Финансовое планирование

Финансовое планирование является завершающим этапом планирования деятельности предприятия.

Его основная

Финансовое планирование

Финансовое планирование является завершающим этапом планирования деятельности предприятия.

Его основная

Финансовое планирование на предприятии предусматривает разработку видов планов, отличающихся по срокам

Финансовое планирование на предприятии предусматривает разработку видов планов, отличающихся по срокам

Основной формой финансового планирования на предприятии является текущий (годовой) план, который

Основной формой финансового планирования на предприятии является текущий (годовой) план, который

Доходы и поступления средств включают такие статьи, как

прибыль от продаж,

Доходы и поступления средств включают такие статьи, как

прибыль от продаж,

К расходам и отчислениям средств относятся налог на прибыль,

погашение кредитов,

К расходам и отчислениям средств относятся налог на прибыль,

погашение кредитов,

По разделу баланса «Доходы и поступления средств» необходимо прежде всего определить

По разделу баланса «Доходы и поступления средств» необходимо прежде всего определить

Размер устойчивых пассивов (нормальная минимальная кредиторская задолженность) включает:

суммы задолженности по

Размер устойчивых пассивов (нормальная минимальная кредиторская задолженность) включает:

суммы задолженности по

Прирост задолженности по заработной плате определяется как разность между расчетной суммой

Прирост задолженности по заработной плате определяется как разность между расчетной суммой

Распределение прибыли указывается по направлениям ее использования на основе соответствующей сметы

Распределение прибыли указывается по направлениям ее использования на основе соответствующей сметы

План движения денежных средств характеризует платежеспособность и финансовое состояние предприятия.

Его

План движения денежных средств характеризует платежеспособность и финансовое состояние предприятия.

Его

План движения денежных средств охватывает весь оборот денежных ресурсов предприятия и

План движения денежных средств охватывает весь оборот денежных ресурсов предприятия и

К статьям расходов относятся затраты на производство и реализацию продукции (без

К статьям расходов относятся затраты на производство и реализацию продукции (без

Превышение денежных поступлений (приток) над их расходами (отток) означает устойчивое финансовое

Превышение денежных поступлений (приток) над их расходами (отток) означает устойчивое финансовое

Пример 1

Определите величину прироста устойчивых пассивов в планируемом году, если задолженность

Пример 1

Определите величину прироста устойчивых пассивов в планируемом году, если задолженность

Решение

Кредиторская задолженность по заработной плате

где ФЗП – плановый фонд заработной

Решение

Кредиторская задолженность по заработной плате

где ФЗП – плановый фонд заработной

Пример 2

Определите сумму прироста собственных оборотных средств предприятия в планируемом году

Пример 2

Определите сумму прироста собственных оборотных средств предприятия в планируемом году

Решение

Потребность в оборотных средствах рассчитывается: по товарным запасам

ПОСт =

Решение

Потребность в оборотных средствах рассчитывается: по товарным запасам

ПОСт =

Пример 3

Плановая себестоимость реализованной продукции (Срп) предусматривается в размере 2 830

Пример 3

Плановая себестоимость реализованной продукции (Срп) предусматривается в размере 2 830

Решение

Выручка от реализации продукции

ВР = 2 830 + 570 =

Решение

Выручка от реализации продукции

ВР = 2 830 + 570 =

Бюджетный процесс

Бюджетный процесс Корпоративные финансы. Тема 1

Корпоративные финансы. Тема 1 Цены в США в небольшом городе. (Fargo, ND)

Цены в США в небольшом городе. (Fargo, ND) Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Межбюджетные отношения. Межбюджетные трансферты

Межбюджетные отношения. Межбюджетные трансферты Учет доходов и расходов

Учет доходов и расходов Что из себя представляют налоги?

Что из себя представляют налоги? Мастер-класс Первые шаги в инвестировании

Мастер-класс Первые шаги в инвестировании Налоговое производство. Налоговый контроль

Налоговое производство. Налоговый контроль Отчет о прохождении учебной практики по профессиональному модулю ПМ 01. Документирование хозяйственных операций и ведение

Отчет о прохождении учебной практики по профессиональному модулю ПМ 01. Документирование хозяйственных операций и ведение Специальные условия по ипотечным программам

Специальные условия по ипотечным программам Задание на составление баланса от студентов студентам

Задание на составление баланса от студентов студентам Решение задач

Решение задач Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Финансовые цели

Финансовые цели Фінансовий баланс підприємства. Сутність категорії прибуток

Фінансовий баланс підприємства. Сутність категорії прибуток Деньги и денежное обращение

Деньги и денежное обращение Управление финансами. Финансовый контроль

Управление финансами. Финансовый контроль Технико-экономический анализ формирования и использования оборотных средств предприятия

Технико-экономический анализ формирования и использования оборотных средств предприятия Особенности ссудного капитала

Особенности ссудного капитала Формы и системы оплаты труда

Формы и системы оплаты труда Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик Инвестирование в зеленую энергетику

Инвестирование в зеленую энергетику Самозанятые

Самозанятые Презентация1

Презентация1 Валютный арбитраж

Валютный арбитраж Основные налоги с юридических и физических лиц. Акцизы

Основные налоги с юридических и физических лиц. Акцизы