- Расходы и доходы корпораций

Содержание

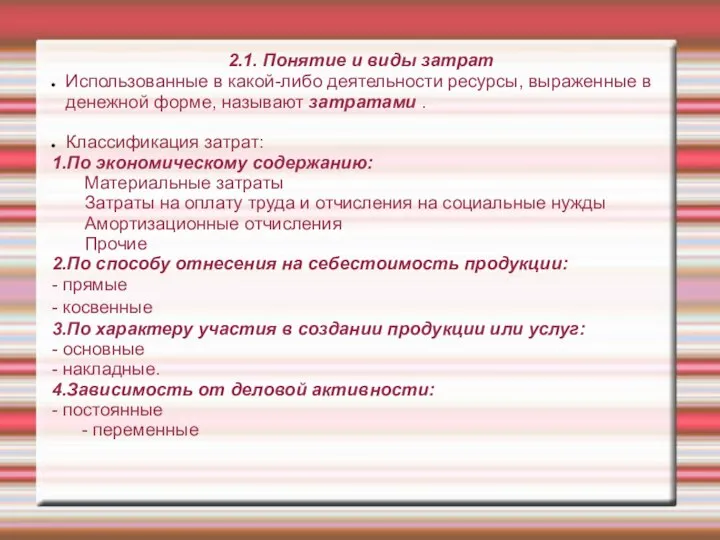

- 2. 2.1. Понятие и виды затрат Использованные в какой-либо деятельности ресурсы, выраженные в денежной форме, называют затратами

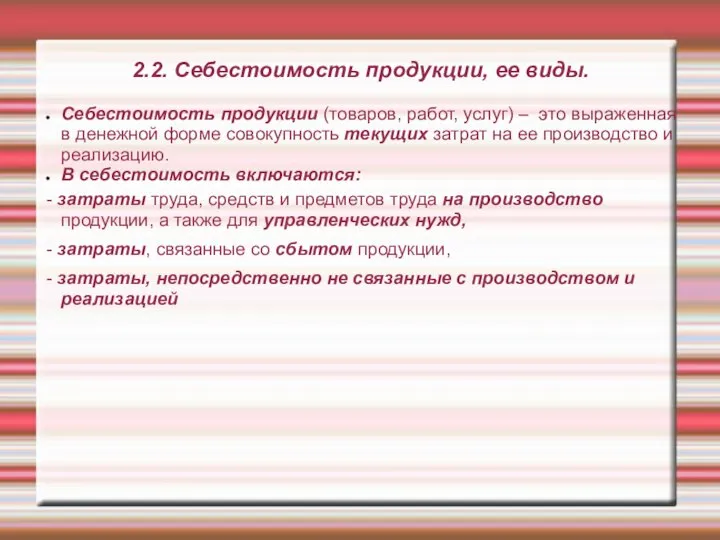

- 3. 2.2. Себестоимость продукции, ее виды. Себестоимость продукции (товаров, работ, услуг) – это выраженная в денежной форме

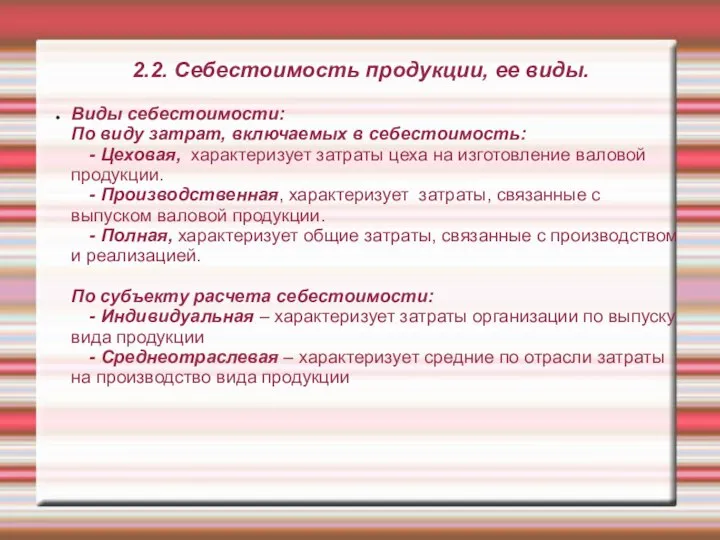

- 4. 2.2. Себестоимость продукции, ее виды. Виды себестоимости: По виду затрат, включаемых в себестоимость: - Цеховая, характеризует

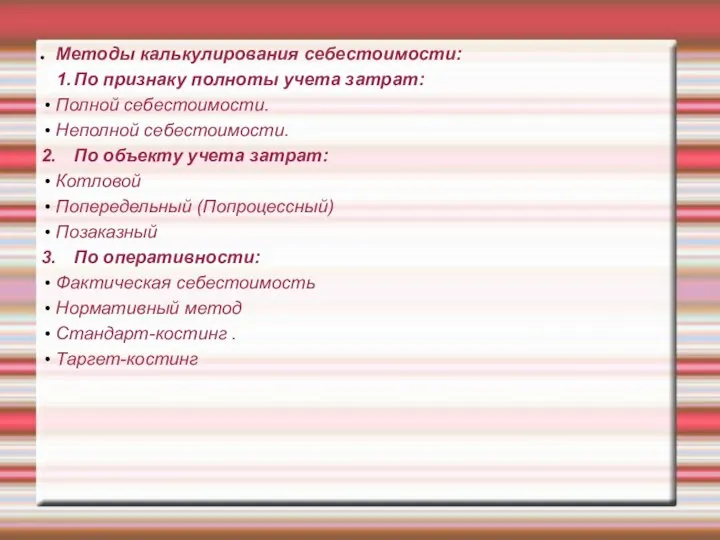

- 5. Методы калькулирования себестоимости: 1. По признаку полноты учета затрат: Полной себестоимости. Неполной себестоимости. 2. По объекту

- 6. 2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг) Методы планирования себестоимости валовой продукции: метод прямого счета

- 7. 2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг) Метод прямого счета включает 2 способа: 1)Способ планирования

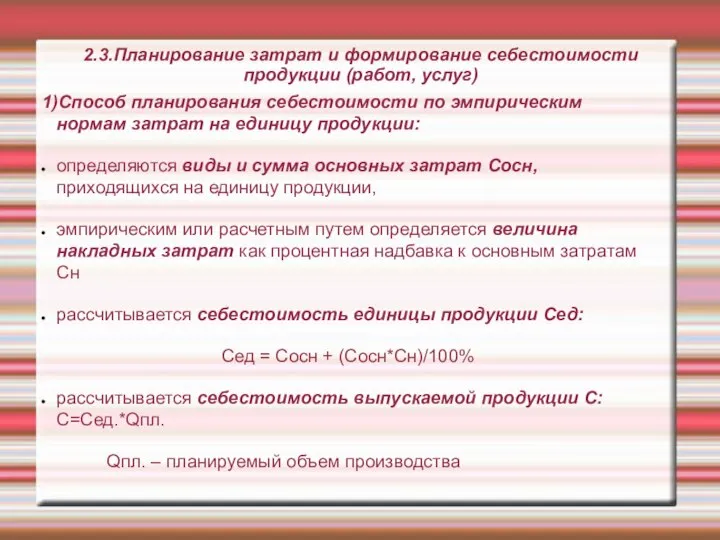

- 8. 2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг) 1)Способ планирования себестоимости по эмпирическим нормам затрат на

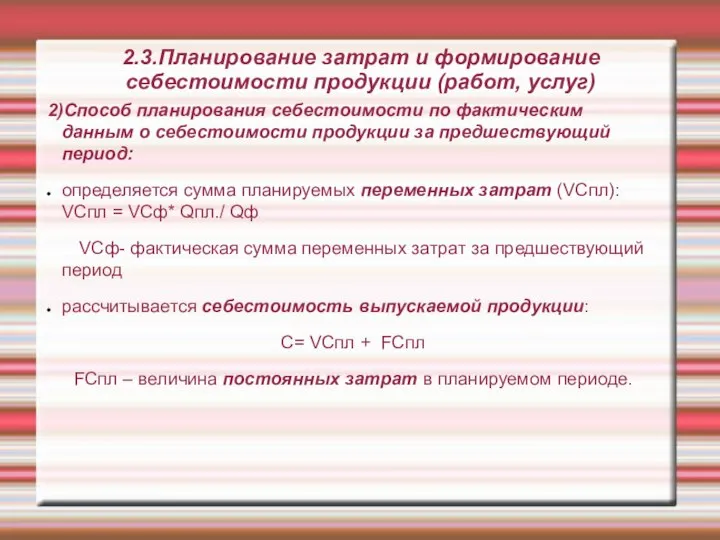

- 9. 2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг) 2)Способ планирования себестоимости по фактическим данным о себестоимости

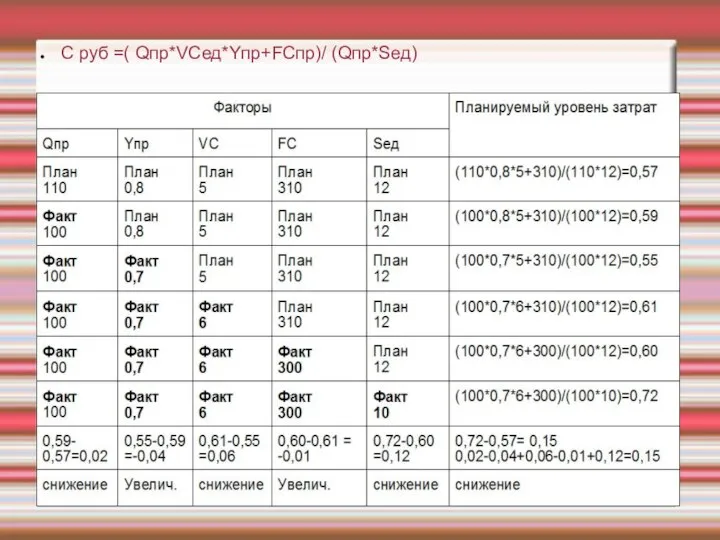

- 10. 2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг) Аналитический метод : Пример: планирование затрат на производство

- 11. С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

- 13. Скачать презентацию

2.1. Понятие и виды затрат

Использованные в какой-либо деятельности ресурсы, выраженные

2.1. Понятие и виды затрат

Использованные в какой-либо деятельности ресурсы, выраженные

2.2. Себестоимость продукции, ее виды.

Себестоимость продукции (товаров, работ, услуг) – это

2.2. Себестоимость продукции, ее виды.

Себестоимость продукции (товаров, работ, услуг) – это

2.2. Себестоимость продукции, ее виды.

Виды себестоимости:

По виду затрат, включаемых в себестоимость:

-

2.2. Себестоимость продукции, ее виды.

Виды себестоимости:

По виду затрат, включаемых в себестоимость:

-

Методы калькулирования себестоимости:

1. По признаку полноты учета затрат:

Полной себестоимости.

Неполной себестоимости.

2. По

Методы калькулирования себестоимости:

1. По признаку полноты учета затрат:

Полной себестоимости.

Неполной себестоимости.

2. По

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

Методы планирования себестоимости валовой

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

Методы планирования себестоимости валовой

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

Метод прямого счета включает

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

Метод прямого счета включает

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

1)Способ планирования себестоимости по

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

1)Способ планирования себестоимости по

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

2)Способ планирования себестоимости по

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

2)Способ планирования себестоимости по

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

Аналитический метод :

Пример: планирование

2.3.Планирование затрат и формирование себестоимости продукции (работ, услуг)

Аналитический метод :

Пример: планирование

С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

С руб =( Qпр*VCед*Yпр+FCпр)/ (Qпр*Sед)

Пенсионное обеспечение граждан, пострадавших от радиационных и техногенных катастроф, и членов их семей

Пенсионное обеспечение граждан, пострадавших от радиационных и техногенных катастроф, и членов их семей Учёт на товарном объекте

Учёт на товарном объекте Основные методы составления смет (базисно-индексный и ресурсный метод)

Основные методы составления смет (базисно-индексный и ресурсный метод) Государственный и мунициальный финансовый контроль

Государственный и мунициальный финансовый контроль ГОС БЮДЖ

ГОС БЮДЖ Проверка подлинности пятитысячной купюры. Банк России

Проверка подлинности пятитысячной купюры. Банк России Домрачева

Домрачева Отчет о финансовых результатах. (Тема 5)

Отчет о финансовых результатах. (Тема 5) Имущественный налоговый вычет

Имущественный налоговый вычет Преимущества зарплатной Альфа-карты

Преимущества зарплатной Альфа-карты Шкала и первый импульс

Шкала и первый импульс Выбытие основных средств

Выбытие основных средств Учёт расчетов. Тема 26

Учёт расчетов. Тема 26 Ссудный капитал. Ссудный процент

Ссудный капитал. Ссудный процент Изменения налогового законодательства и анализ судебной практики

Изменения налогового законодательства и анализ судебной практики Урок финансовой грамотности

Урок финансовой грамотности Инвентаризация. Оценка

Инвентаризация. Оценка Как работать в 2021 году

Как работать в 2021 году Финансовые пирамиды

Финансовые пирамиды Основные параметры исполнения бюджета

Основные параметры исполнения бюджета Методика расчета и уплаты налогов

Методика расчета и уплаты налогов Бюджет для граждан к проекту решения Курского городского собрания Об исполнении бюджета города Курска за 2017 год

Бюджет для граждан к проекту решения Курского городского собрания Об исполнении бюджета города Курска за 2017 год Пенсии военнослужащим и членам их семей

Пенсии военнослужащим и членам их семей The 23rd of December Friday

The 23rd of December Friday Эффективное развитие бизнеса с использованием современных финансовых и юридических инструментов

Эффективное развитие бизнеса с использованием современных финансовых и юридических инструментов Организация деятельности коммерческого банка

Организация деятельности коммерческого банка Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ

Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ