- Лизинг, аутсорсинг, аутстаффинг. Методологические основы лизинга. (Тема 1)

Содержание

- 2. Лизинг, аутсорсинг, аутстаффинг Тема 1. Методологические основы лизинга

- 3. Предметом лизинга «...могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других

- 4. Лизинг, аутсорсинг, аутстаффинг Тема 1. Методологические основы лизинга

- 5. Лизинг, аутсорсинг, аутстаффинг Тема 1. Методологические основы лизинга

- 6. Лизинг, аутсорсинг, аутстаффинг Тема 1. Методологические основы лизинга Классификация основных видов лизинга П – продавец, ЛП

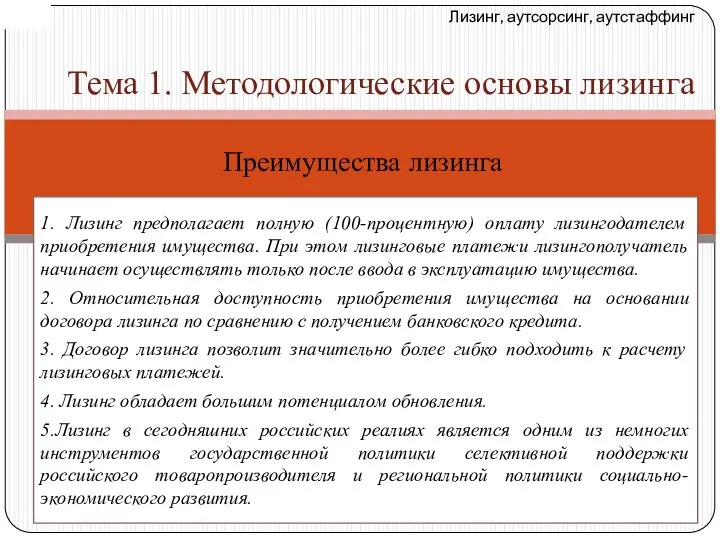

- 7. Лизинг, аутсорсинг, аутстаффинг Тема 1. Методологические основы лизинга Преимущества лизинга 1. Лизинг предполагает полную (100-процентную) оплату

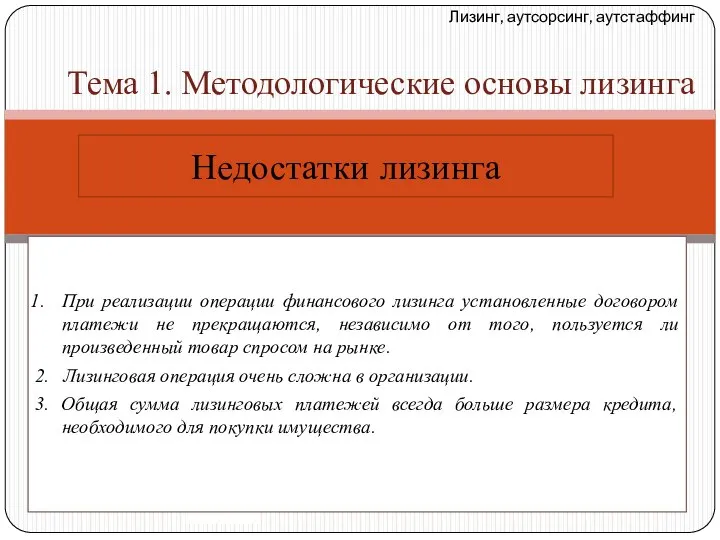

- 8. Лизинг, аутсорсинг, аутстаффинг Тема 1. Методологические основы лизинга При реализации операции финансового лизинга установленные договором платежи

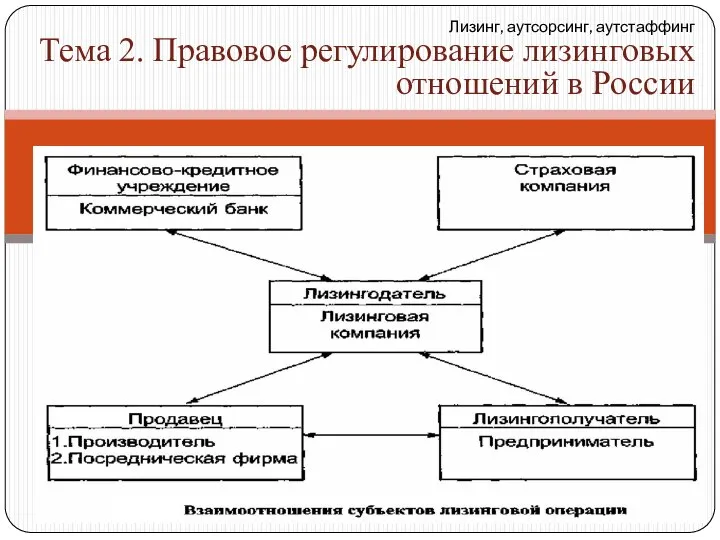

- 9. Лизинг, аутсорсинг, аутстаффинг Тема 2. Правовое регулирование лизинговых отношений в России

- 10. Лизинг, аутсорсинг, аутстаффинг Тема 2. Правовое регулирование лизинговых отношений в России

- 11. Лизинговый платеж – общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом — предметом

- 12. Методы начисления лизинговых платежей: 1) равных платежей — оплата всей суммы лизинговых платежей равными частями в

- 13. Для расчета лизинговых платежей используются: - метод составляющих метод учета потоков денежных средств (ПДС), - метод

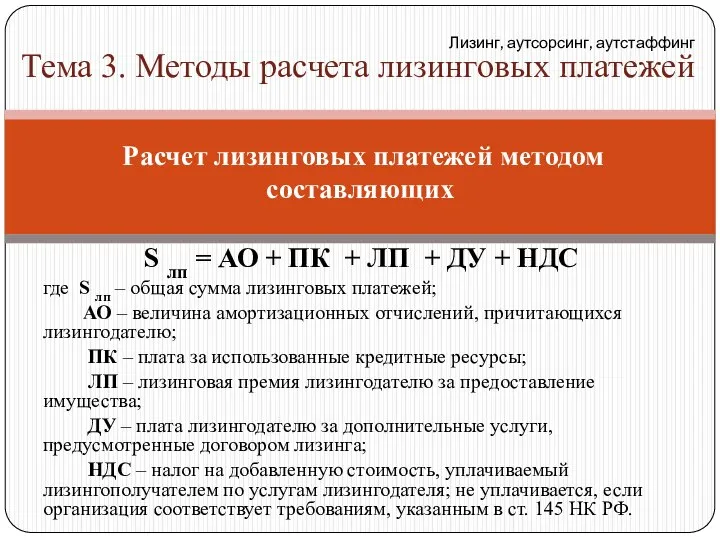

- 14. S лп = АО + ПК + ЛП + ДУ + НДС где S лп –

- 15. Линейный способ АО = r × m × ПС × На / 100 Способ уменьшаемого остатка

- 16. ПК = ∑ (КР t × L t /365) × (СТ/100) КР t = Q ×

- 17. По соглашению сторон лизинговая премия устанавливается: 1) в виде фиксированной суммы; 2) в процентном выражении от

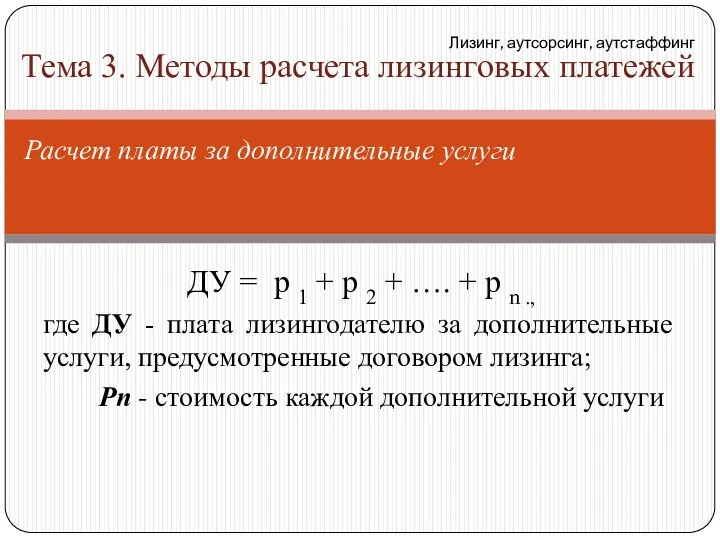

- 18. ДУ = p 1 + p 2 + …. + p n ., где ДУ -

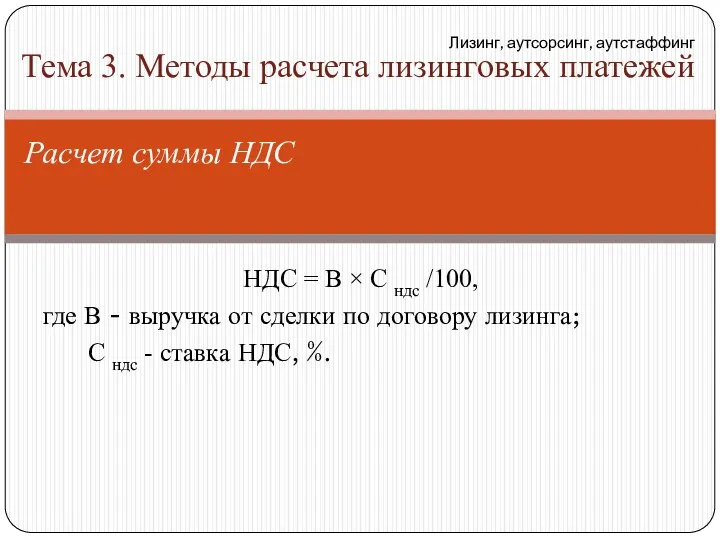

- 19. НДС = В × С ндс /100, где В - выручка от сделки по договору лизинга;

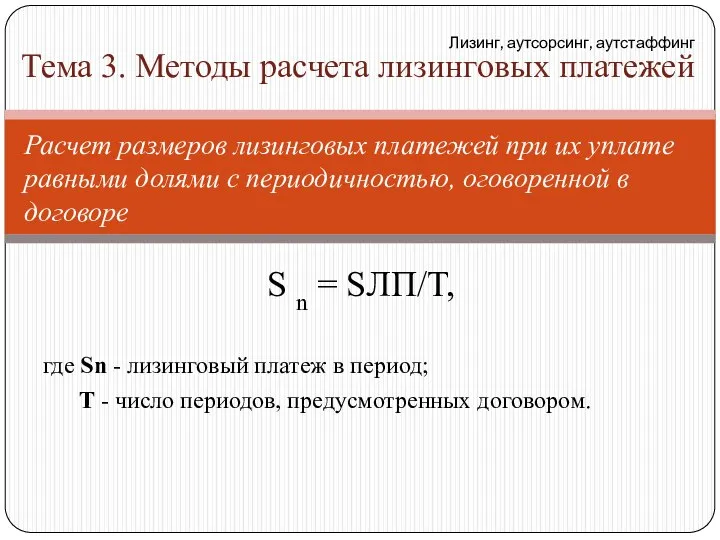

- 20. S n = SЛП/T, где Sn - лизинговый платеж в период; Т - число периодов, предусмотренных

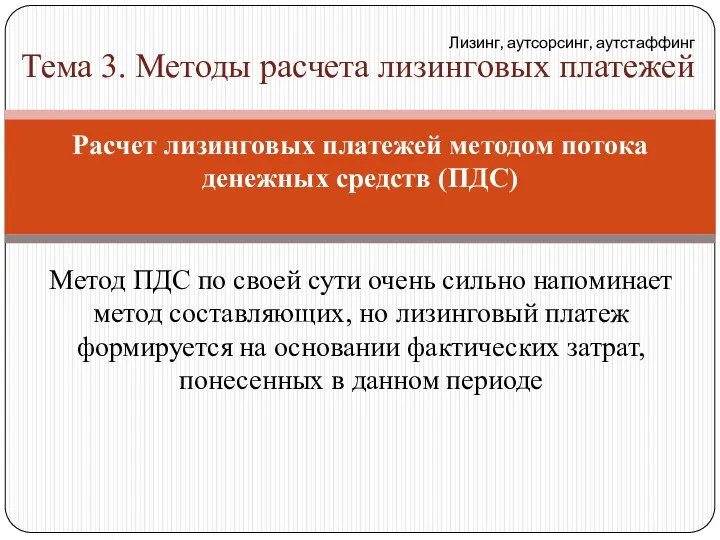

- 21. Метод ПДС по своей сути очень сильно напоминает метод составляющих, но лизинговый платеж формируется на основании

- 22. В основе метода аннуитетов лежит теория о стоимости денег во времени и соответственно понятие «дисконтирование» Лизинг,

- 23. 1989 EASTMAN KODAK Гарри Форд и Альфред Слоун (30-е гг. ХХ века) Electronic Data System Corporation

- 24. 1. Большинство современных компаний стремится к использованию всех новейших достижений науки, техники и технологии, чтобы выпускать

- 25. Под аутсорсингом понимают выполнение отдельных функций (производственных, сервисных, информационных, финансовых, управленческих и пр.) или бизнес-процессов (организационных,

- 26. Передача «третьей» стороне отдельных производственных процессов, а так же полномочий, ответственности и рисков на долгосрочной основе

- 27. Кооперирование Контрактное производство Субконтрактные отношения Лизинг, аутсорсинг, аутстаффинг Тема 4. Понятие и виды аутсорсинга Аутсорсинг -

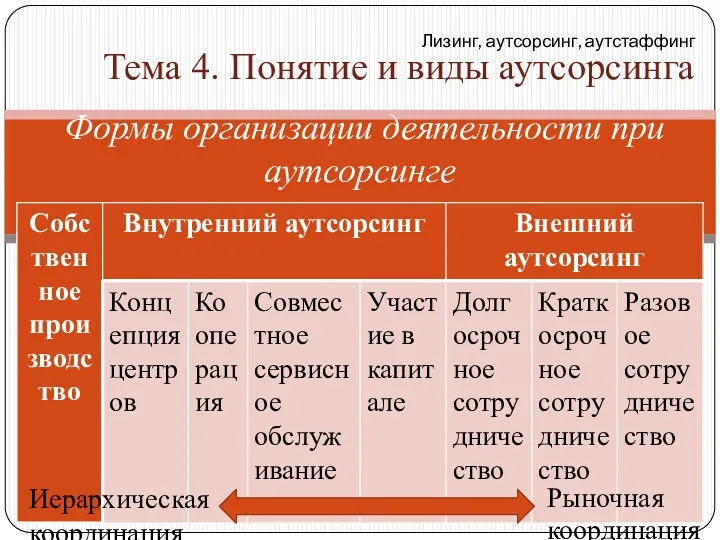

- 28. Лизинг, аутсорсинг, аутстаффинг Тема 4. Понятие и виды аутсорсинга Формы организации деятельности при аутсорсинге Иерархическая координация

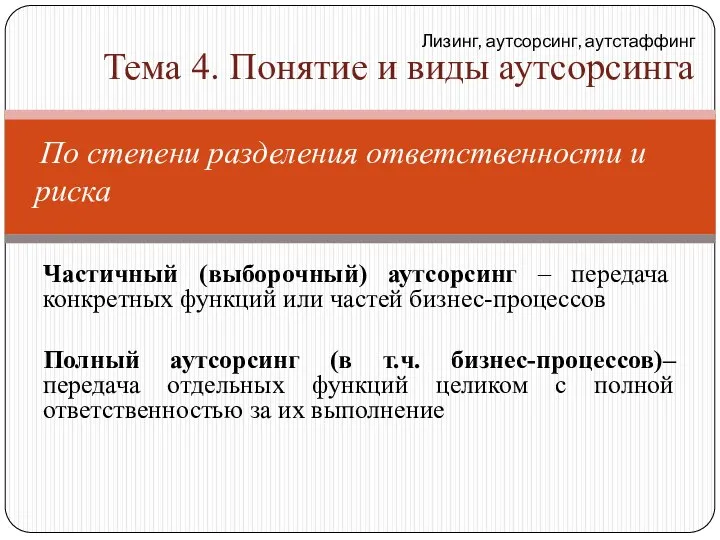

- 29. Частичный (выборочный) аутсорсинг – передача конкретных функций или частей бизнес-процессов Полный аутсорсинг (в т.ч. бизнес-процессов)– передача

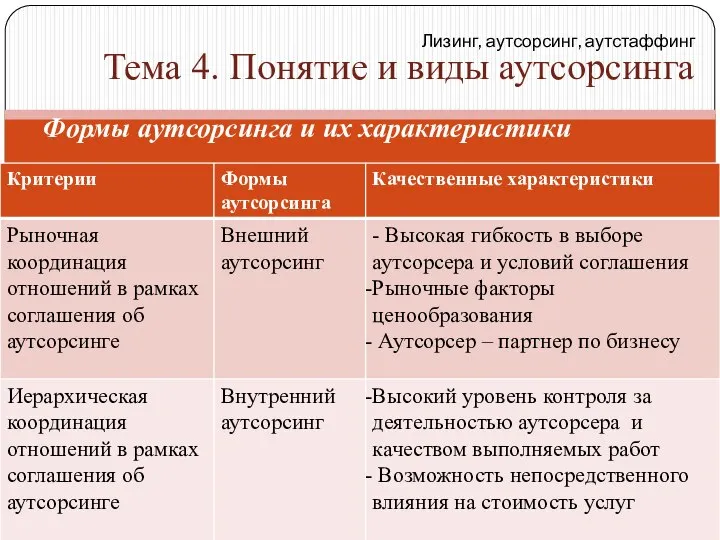

- 30. Лизинг, аутсорсинг, аутстаффинг Тема 4. Понятие и виды аутсорсинга Формы аутсорсинга и их характеристики

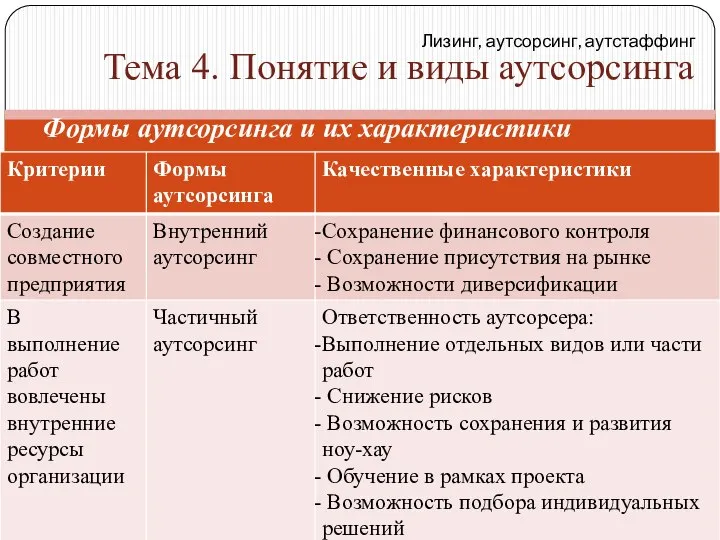

- 31. Лизинг, аутсорсинг, аутстаффинг Тема 4. Понятие и виды аутсорсинга Формы аутсорсинга и их характеристики

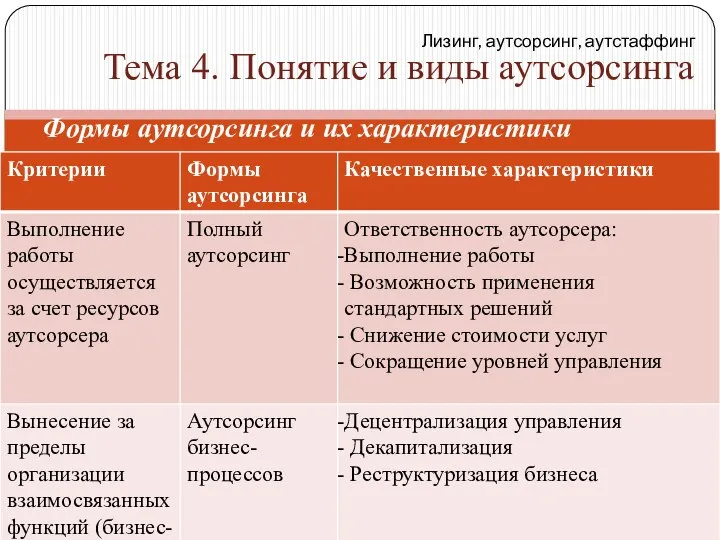

- 32. Лизинг, аутсорсинг, аутстаффинг Тема 4. Понятие и виды аутсорсинга Формы аутсорсинга и их характеристики

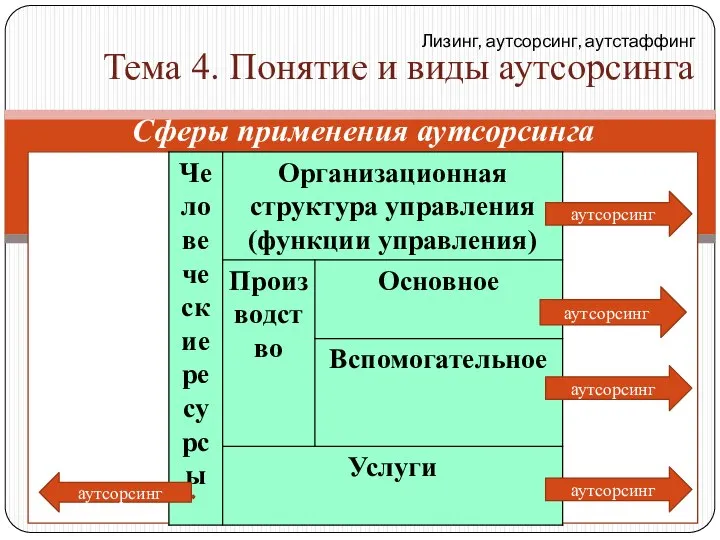

- 33. Лизинг, аутсорсинг, аутстаффинг Тема 4. Понятие и виды аутсорсинга Сферы применения аутсорсинга аутсорсинг аутсорсинг аутсорсинг аутсорсинг

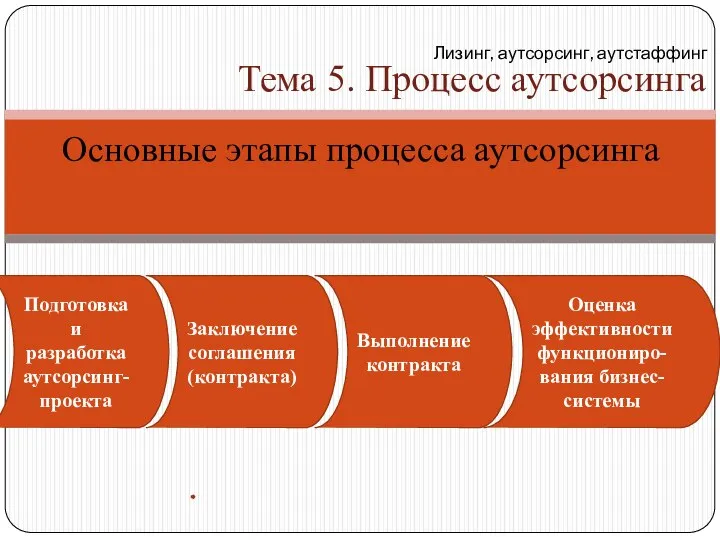

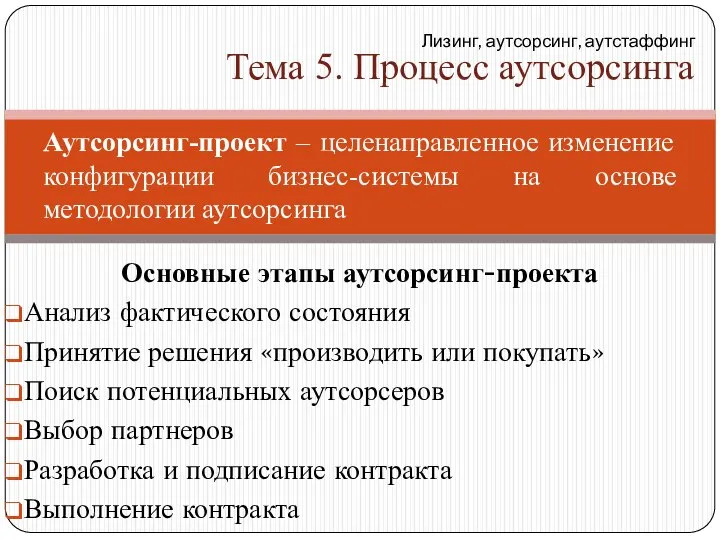

- 34. Основные этапы процесса аутсорсинга Подготовка и разработка аутсорсинг-проекта Заключение соглашения (контракта) Выполнение контракта Оценка эффективности функциониро-вания

- 35. Основные этапы аутсорсинг-проекта Анализ фактического состояния Принятие решения «производить или покупать» Поиск потенциальных аутсорсеров Выбор партнеров

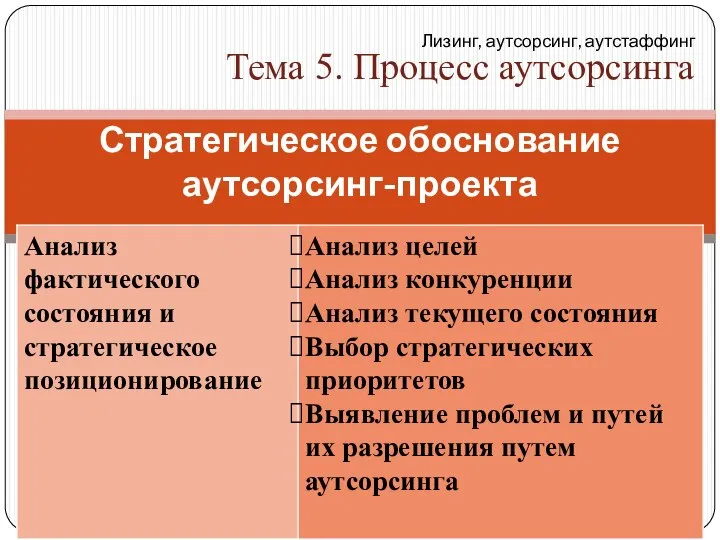

- 36. Стратегическое обоснование аутсорсинг-проекта Лизинг, аутсорсинг, аутстаффинг Тема 5. Процесс аутсорсинга

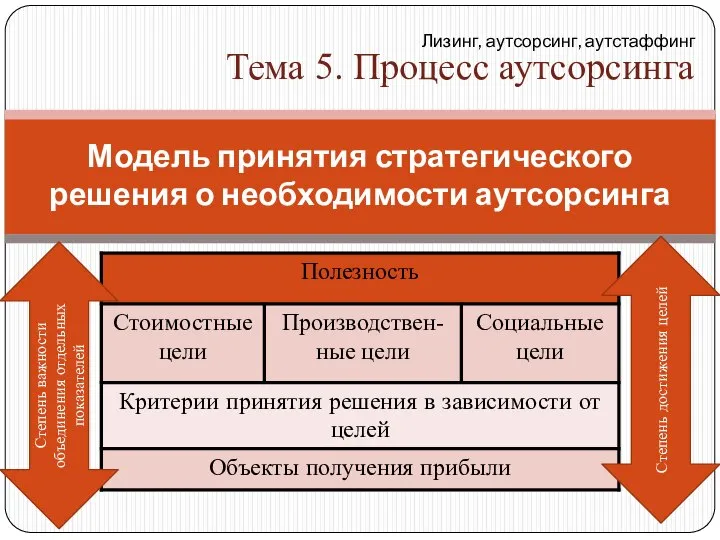

- 37. Модель принятия стратегического решения о необходимости аутсорсинга Лизинг, аутсорсинг, аутстаффинг Тема 5. Процесс аутсорсинга Степень важности

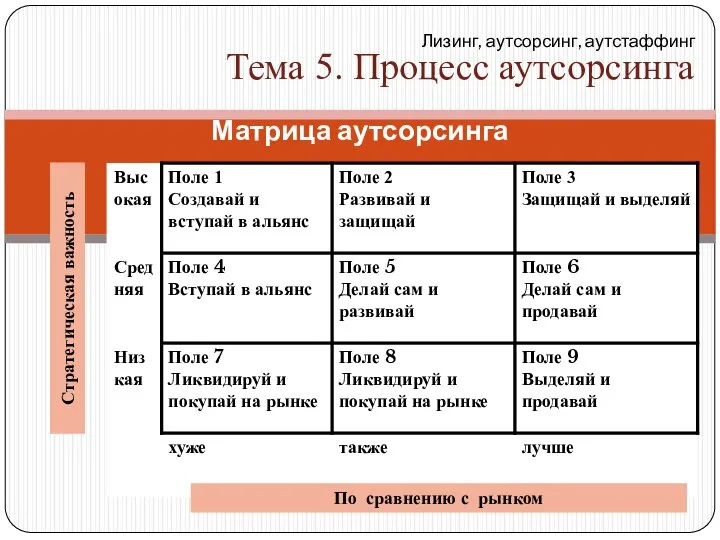

- 38. Матрица аутсорсинга Лизинг, аутсорсинг, аутстаффинг Тема 5. Процесс аутсорсинга По сравнению с рынком Стратегическая важность

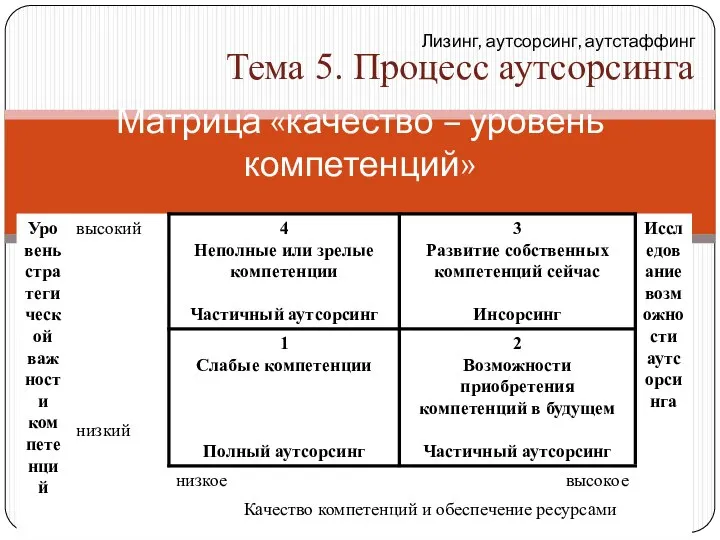

- 39. Матрица «качество – уровень компетенций» Лизинг, аутсорсинг, аутстаффинг Тема 5. Процесс аутсорсинга

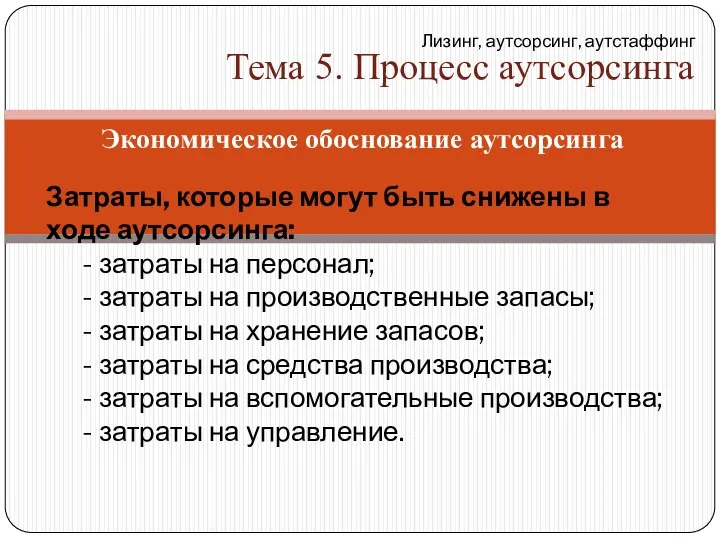

- 40. Экономическое обоснование аутсорсинга Затраты, которые могут быть снижены в ходе аутсорсинга: - затраты на персонал; -

- 41. Экономическое обоснование аутсорсинга Сопоставление стоимости услуг аутсорсинга с затратами на собственное производство Лизинг, аутсорсинг, аутстаффинг Тема

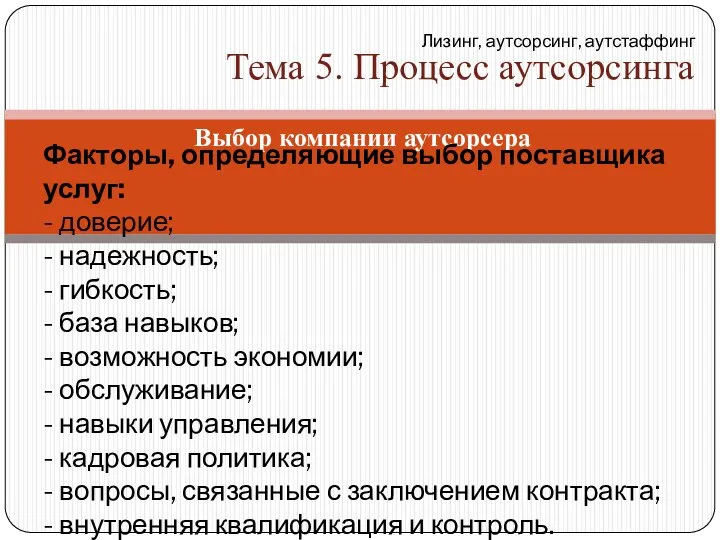

- 42. Выбор компании аутсорсера Факторы, определяющие выбор поставщика услуг: - доверие; - надежность; - гибкость; - база

- 43. Выбор компании аутсорсера Классификация Gartner - Полезность; - Улучшение; - Передний край Лизинг, аутсорсинг, аутстаффинг Тема

- 44. Выбор компании аутсорсера Лизинг, аутсорсинг, аутстаффинг Тема 5. Процесс аутсорсинга Проблемы при выборе: - соотношение «привлекательность

- 46. Скачать презентацию

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Предметом лизинга «...могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности,

Предметом лизинга «...могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности,

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

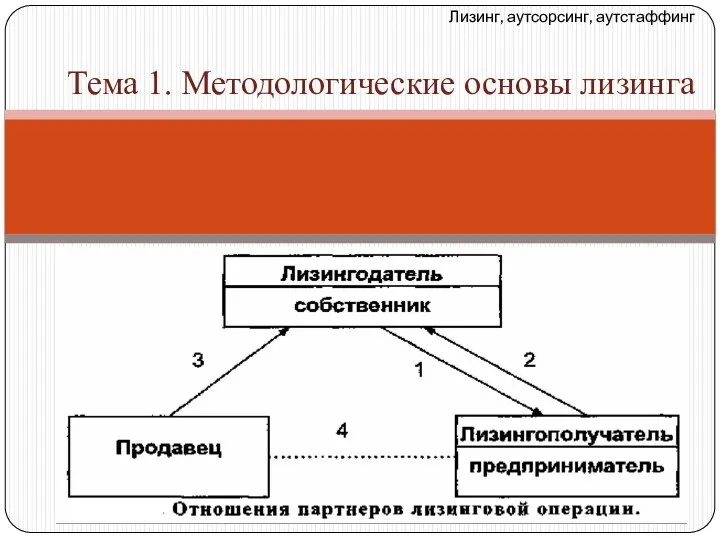

Классификация основных видов лизинга

П –

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Классификация основных видов лизинга

П –

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Преимущества лизинга

1. Лизинг предполагает полную

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

Преимущества лизинга

1. Лизинг предполагает полную

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

При реализации операции финансового лизинга

Лизинг, аутсорсинг, аутстаффинг

Тема 1. Методологические основы лизинга

При реализации операции финансового лизинга

Лизинг, аутсорсинг, аутстаффинг

Тема 2. Правовое регулирование лизинговых отношений в России

Лизинг, аутсорсинг, аутстаффинг

Тема 2. Правовое регулирование лизинговых отношений в России

Лизинг, аутсорсинг, аутстаффинг

Тема 2. Правовое регулирование лизинговых отношений в России

Лизинг, аутсорсинг, аутстаффинг

Тема 2. Правовое регулирование лизинговых отношений в России

Лизинговый платеж –

общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему

общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему

Методы начисления лизинговых платежей:

1) равных платежей — оплата всей суммы лизинговых

Методы начисления лизинговых платежей:

1) равных платежей — оплата всей суммы лизинговых

Для расчета лизинговых платежей используются:

- метод составляющих

метод учета потоков денежных средств

- метод составляющих

метод учета потоков денежных средств

S лп = АО + ПК + ЛП + ДУ +

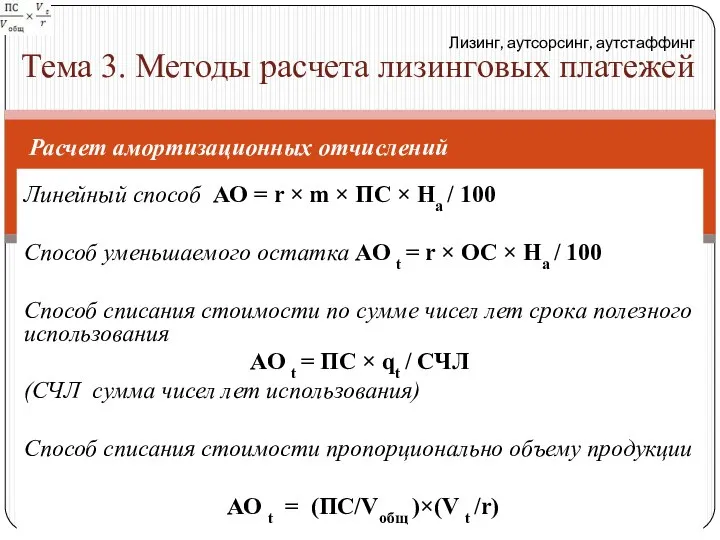

Линейный способ АО = r × m × ПС × На

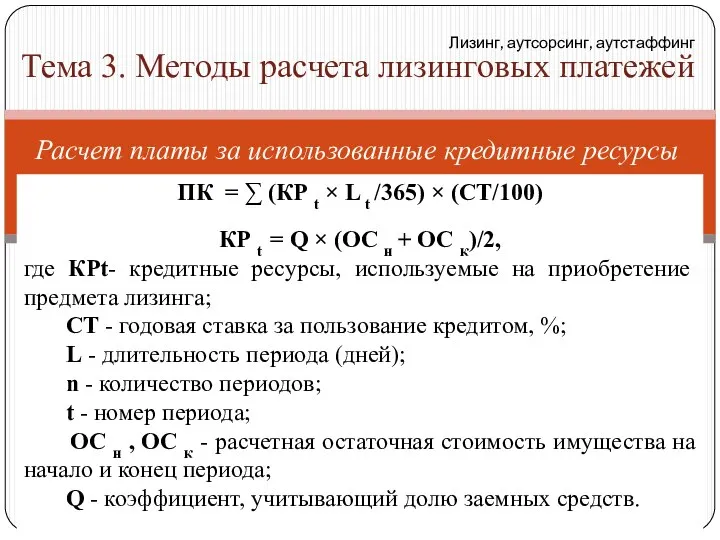

ПК = ∑ (КР t × L t /365) × (СТ/100)

КР

ПК = ∑ (КР t × L t /365) × (СТ/100)

КР

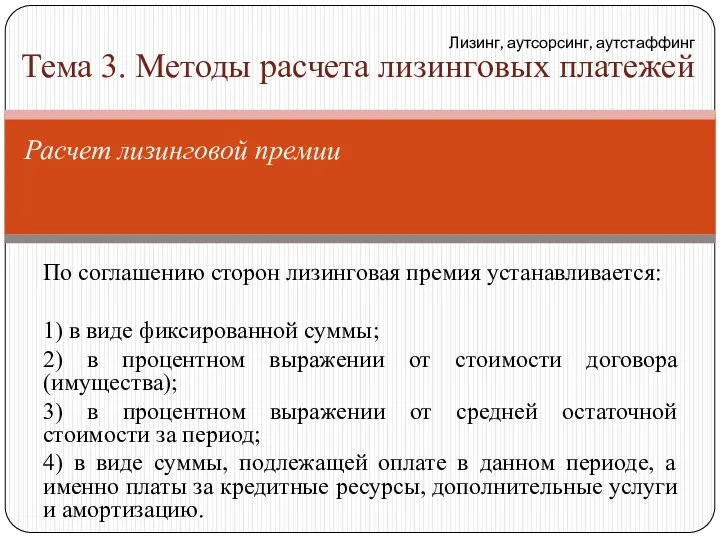

По соглашению сторон лизинговая премия устанавливается:

1) в виде фиксированной суммы;

По соглашению сторон лизинговая премия устанавливается:

1) в виде фиксированной суммы;

ДУ = p 1 + p 2 + …. + p

ДУ = p 1 + p 2 + …. + p

НДС = В × С ндс /100,

где В - выручка от

НДС = В × С ндс /100,

где В - выручка от

S n = SЛП/T,

где Sn - лизинговый платеж в период;

S n = SЛП/T,

где Sn - лизинговый платеж в период;

Метод ПДС по своей сути очень сильно напоминает метод составляющих, но

Метод ПДС по своей сути очень сильно напоминает метод составляющих, но

В основе метода аннуитетов лежит теория о стоимости денег во времени

В основе метода аннуитетов лежит теория о стоимости денег во времени

1989 EASTMAN KODAK

Гарри Форд и Альфред Слоун (30-е гг. ХХ века)

Electronic

Гарри Форд и Альфред Слоун (30-е гг. ХХ века)

Electronic

1. Большинство современных компаний стремится к использованию всех новейших достижений науки,

1. Большинство современных компаний стремится к использованию всех новейших достижений науки,

Под аутсорсингом понимают выполнение отдельных функций (производственных, сервисных, информационных, финансовых, управленческих

Под аутсорсингом понимают выполнение отдельных функций (производственных, сервисных, информационных, финансовых, управленческих

Передача «третьей» стороне отдельных производственных процессов, а так же полномочий, ответственности

Передача «третьей» стороне отдельных производственных процессов, а так же полномочий, ответственности

Кооперирование

Контрактное производство

Субконтрактные отношения

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Кооперирование

Контрактное производство

Субконтрактные отношения

Лизинг, аутсорсинг, аутстаффинг Тема 4. Понятие и виды аутсорсинга

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Формы

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Формы

Частичный (выборочный) аутсорсинг – передача конкретных функций или частей бизнес-процессов

Полный аутсорсинг

Частичный (выборочный) аутсорсинг – передача конкретных функций или частей бизнес-процессов

Полный аутсорсинг

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Формы

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Формы

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Формы

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Формы

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Формы

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Формы

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Сферы

Лизинг, аутсорсинг, аутстаффинг

Тема 4. Понятие и виды аутсорсинга

Сферы

Основные этапы процесса аутсорсинга

Подготовка и разработка аутсорсинг-проекта

Заключение соглашения (контракта)

Выполнение контракта

Оценка эффективности

Основные этапы процесса аутсорсинга

Подготовка и разработка аутсорсинг-проекта

Заключение соглашения (контракта)

Выполнение контракта

Оценка эффективности

Основные этапы аутсорсинг-проекта

Анализ фактического состояния

Принятие решения «производить или покупать»

Поиск потенциальных

Основные этапы аутсорсинг-проекта

Анализ фактического состояния

Принятие решения «производить или покупать»

Поиск потенциальных

Стратегическое обоснование аутсорсинг-проекта

Лизинг, аутсорсинг, аутстаффинг

Тема 5. Процесс аутсорсинга

Стратегическое обоснование аутсорсинг-проекта

Лизинг, аутсорсинг, аутстаффинг

Тема 5. Процесс аутсорсинга

Модель принятия стратегического решения о необходимости аутсорсинга

Лизинг, аутсорсинг, аутстаффинг

Тема 5.

Модель принятия стратегического решения о необходимости аутсорсинга

Лизинг, аутсорсинг, аутстаффинг Тема 5.

Матрица аутсорсинга

Лизинг, аутсорсинг, аутстаффинг

Тема 5. Процесс аутсорсинга

По сравнению с

Матрица аутсорсинга

Лизинг, аутсорсинг, аутстаффинг

Тема 5. Процесс аутсорсинга

По сравнению с

Матрица «качество – уровень компетенций»

Лизинг, аутсорсинг, аутстаффинг

Тема 5. Процесс аутсорсинга

Матрица «качество – уровень компетенций»

Лизинг, аутсорсинг, аутстаффинг Тема 5. Процесс аутсорсинга

Экономическое обоснование аутсорсинга

Затраты, которые могут быть снижены в ходе аутсорсинга:

- затраты

Экономическое обоснование аутсорсинга

Затраты, которые могут быть снижены в ходе аутсорсинга: - затраты

Экономическое обоснование аутсорсинга

Сопоставление стоимости услуг аутсорсинга с затратами на собственное производство

Лизинг,

Экономическое обоснование аутсорсинга

Сопоставление стоимости услуг аутсорсинга с затратами на собственное производство

Лизинг,

Выбор компании аутсорсера

Факторы, определяющие выбор поставщика услуг:

- доверие;

- надежность;

- гибкость;

- база

Выбор компании аутсорсера

Факторы, определяющие выбор поставщика услуг: - доверие; - надежность; - гибкость; - база

Выбор компании аутсорсера

Классификация Gartner

- Полезность;

- Улучшение;

- Передний край

Лизинг, аутсорсинг, аутстаффинг

Тема

Выбор компании аутсорсера

Классификация Gartner

- Полезность;

- Улучшение;

- Передний край

Лизинг, аутсорсинг, аутстаффинг Тема

Выбор компании аутсорсера

Лизинг, аутсорсинг, аутстаффинг

Тема 5. Процесс аутсорсинга

Проблемы при

Выбор компании аутсорсера

Лизинг, аутсорсинг, аутстаффинг

Тема 5. Процесс аутсорсинга

Проблемы при

Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане)

Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане) Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Денежные расходы предприятия

Денежные расходы предприятия Объекты, предмет и метод бухгалтерского учета

Объекты, предмет и метод бухгалтерского учета Предпринимательство в Казахстане

Предпринимательство в Казахстане Торговая стратегия “Прикрытый Интрадей”

Торговая стратегия “Прикрытый Интрадей” Поддержка семей,имеющих детей с ОВЗ и инвалидностью

Поддержка семей,имеющих детей с ОВЗ и инвалидностью Цена. Ценообразование

Цена. Ценообразование Региональные налоги

Региональные налоги Анализ финансовой отчетности О банкротстве

Анализ финансовой отчетности О банкротстве Международные стандарты финансовой отчетности. МСФО 27 Отдельная финансовая отчетность

Международные стандарты финансовой отчетности. МСФО 27 Отдельная финансовая отчетность Этапы развития страхового дела в России

Этапы развития страхового дела в России Теоретические основы налогообложения

Теоретические основы налогообложения Расчет технико-экономических показателей деятельности участка ремонта двигателей на АТП

Расчет технико-экономических показателей деятельности участка ремонта двигателей на АТП Зарплатный проект Альфа-Банка

Зарплатный проект Альфа-Банка Тинькофф Бизнес

Тинькофф Бизнес Совершенствование экономико-правового механизма функционирования коммерческого банка

Совершенствование экономико-правового механизма функционирования коммерческого банка Государственный кредит

Государственный кредит Деньги и банки

Деньги и банки Кредит

Кредит Бюджетное право РФ. Тема 4

Бюджетное право РФ. Тема 4 Содержание и принципы межбюджетных отношений

Содержание и принципы межбюджетных отношений Учет имущества в НКО (небанковская кредитная организация)

Учет имущества в НКО (небанковская кредитная организация) Банковская система РФ

Банковская система РФ О работе по привлечению внебюджетных средств за счет грантов, хоздоговоров, проектов в 2021/22 учебном году

О работе по привлечению внебюджетных средств за счет грантов, хоздоговоров, проектов в 2021/22 учебном году Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования

Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования Себестоимость производства

Себестоимость производства Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році

Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році