- Торговая стратегия “Прикрытый Интрадей”

Содержание

- 2. Преимущества Стратегии “Прикрытый Интрадей”: 1.Возможность зарабатывать на рынке независимо от того – растет он, падает или

- 3. Базовая Конструкция Стратегии “Прикрытый Интрадей” Это стратегия, объединяющая в себе уникальные возможности двух закрытых рыночных каст

- 4. Формирование Стратегии “Прикрытый Интрадей” 1-ая часть. Опционная конструкция: Формирование Синтетического стреддла Классический Стреддл : 1Пут +1Колл

- 5. 1.Выбор инструмента (RI как самый ликвидный, низкий по комиссиям и качественный актив). 2.Выбор страйка (ближний, как

- 6. Корректировка разницы на страйк : 5.Определение пропорций начальной позиции ( определение количества проданных Фьючерсов) через “Опционный

- 7. 7. Определение Интрадейного лимита (диапазон возможной продажи фьючерсов) Правило трех третей. Диапазон 33-67% Принцип пропорций флэт/тренд.

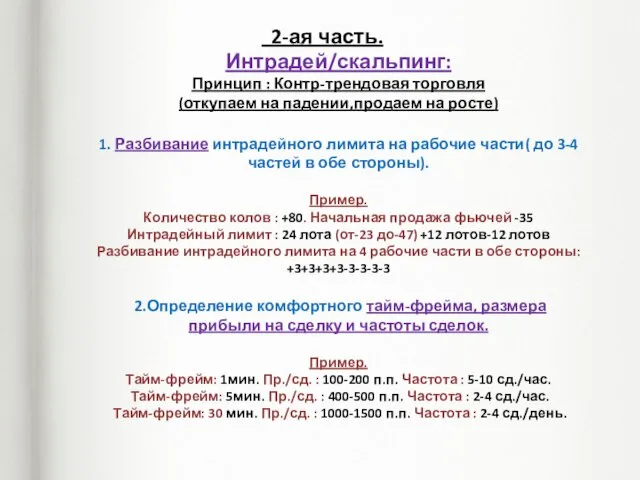

- 8. 2-ая часть. Интрадей/скальпинг: Принцип : Контр-трендовая торговля (откупаем на падении,продаем на росте) 1. Разбивание интрадейного лимита

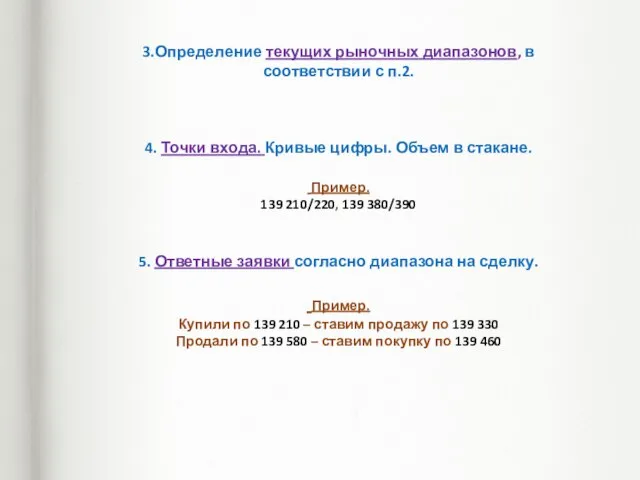

- 9. 3.Определение текущих рыночных диапазонов, в соответствии с п.2. 4. Точки входа. Кривые цифры. Объем в стакане.

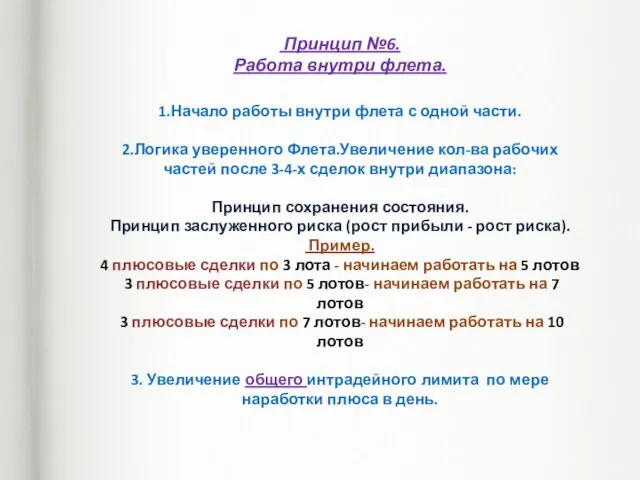

- 10. Принцип №6. Работа внутри флета. 1.Начало работы внутри флета с одной части. 2.Логика уверенного Флета.Увеличение кол-ва

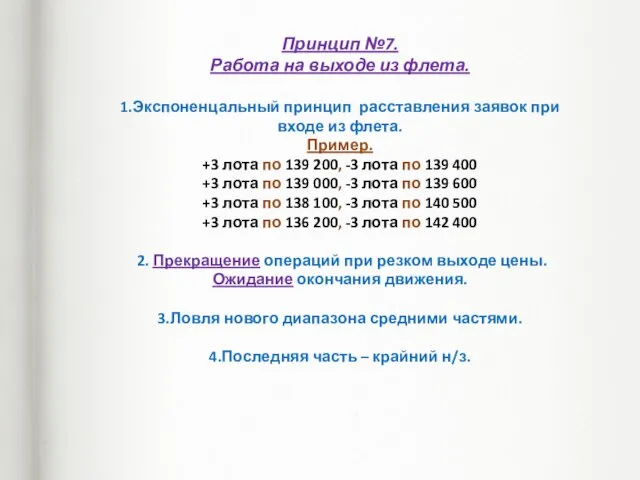

- 11. Принцип №7. Работа на выходе из флета. 1.Экспоненцальный принцип расставления заявок при входе из флета. Пример.

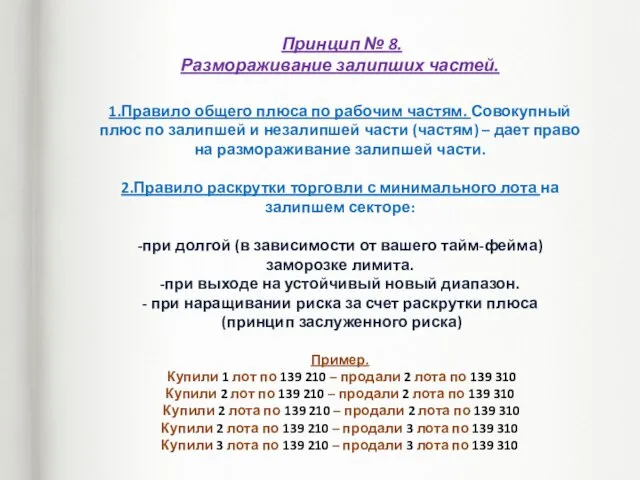

- 12. Принцип № 8. Размораживание залипших частей. 1.Правило общего плюса по рабочим частям. Совокупный плюс по залипшей

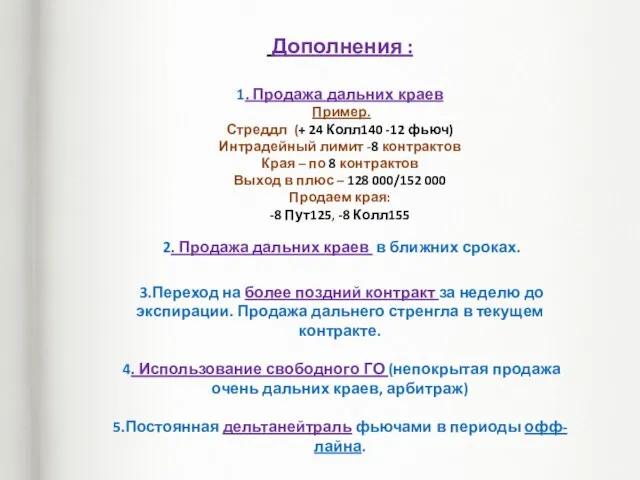

- 13. Дополнения : 1. Продажа дальних краев Пример. Стреддл (+ 24 Колл140 -12 фьюч) Интрадейный лимит -8

- 15. Скачать презентацию

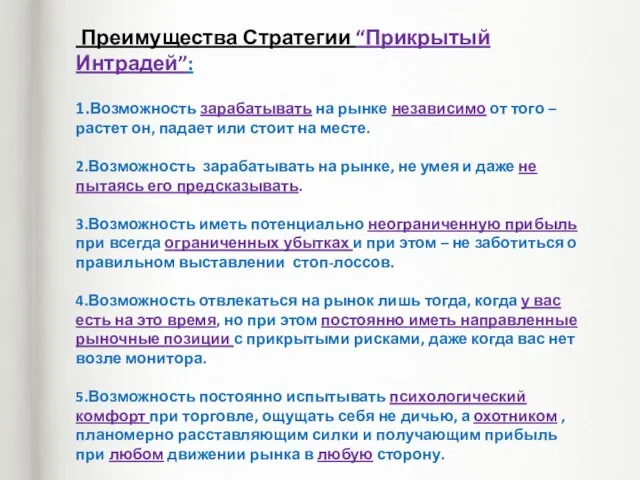

Преимущества Стратегии “Прикрытый Интрадей”:

1.Возможность зарабатывать на рынке независимо от того

Преимущества Стратегии “Прикрытый Интрадей”: 1.Возможность зарабатывать на рынке независимо от того

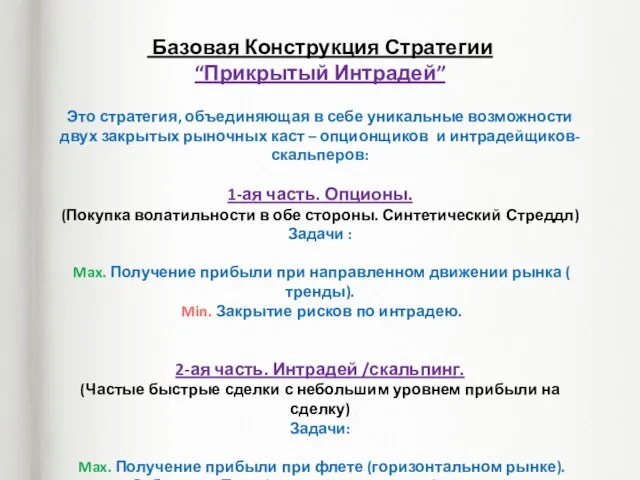

Базовая Конструкция Стратегии

“Прикрытый Интрадей”

Это стратегия, объединяющая в себе уникальные

Базовая Конструкция Стратегии “Прикрытый Интрадей” Это стратегия, объединяющая в себе уникальные

Формирование Стратегии “Прикрытый Интрадей”

1-ая часть. Опционная конструкция:

Формирование Синтетического стреддла

Классический Стреддл

Формирование Стратегии “Прикрытый Интрадей” 1-ая часть. Опционная конструкция: Формирование Синтетического стреддла Классический Стреддл

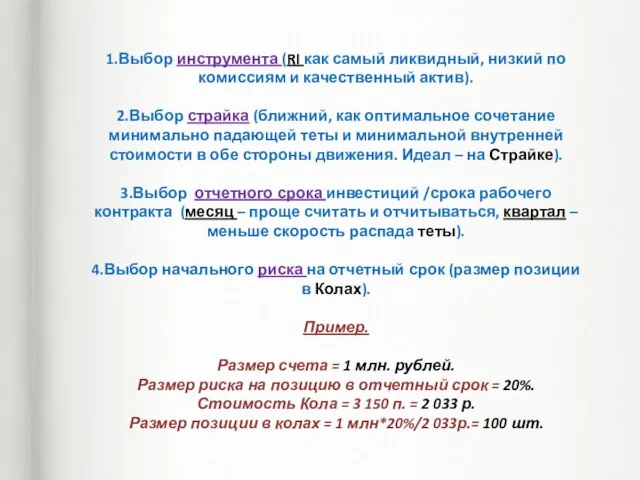

1.Выбор инструмента (RI как самый ликвидный, низкий по комиссиям и качественный

1.Выбор инструмента (RI как самый ликвидный, низкий по комиссиям и качественный

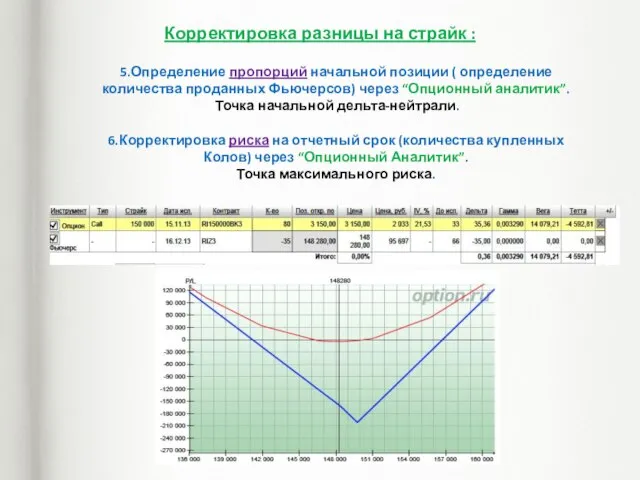

Корректировка разницы на страйк :

5.Определение пропорций начальной позиции ( определение количества

Корректировка разницы на страйк : 5.Определение пропорций начальной позиции ( определение количества

7. Определение Интрадейного лимита

(диапазон возможной продажи фьючерсов)

Правило трех третей.

7. Определение Интрадейного лимита (диапазон возможной продажи фьючерсов) Правило трех третей.

2-ая часть.

Интрадей/скальпинг:

Принцип : Контр-трендовая торговля

(откупаем на падении,продаем на росте)

1.

2-ая часть. Интрадей/скальпинг: Принцип : Контр-трендовая торговля (откупаем на падении,продаем на росте) 1.

3.Определение текущих рыночных диапазонов, в соответствии с п.2.

4. Точки входа.

3.Определение текущих рыночных диапазонов, в соответствии с п.2. 4. Точки входа.

Принцип №6.

Работа внутри флета.

1.Начало работы внутри флета с одной части.

2.Логика

Принцип №6. Работа внутри флета. 1.Начало работы внутри флета с одной части. 2.Логика

Принцип №7.

Работа на выходе из флета.

1.Экспоненцальный принцип расставления заявок при

Принцип №7. Работа на выходе из флета. 1.Экспоненцальный принцип расставления заявок при

Принцип № 8.

Размораживание залипших частей.

1.Правило общего плюса по рабочим частям.

Принцип № 8. Размораживание залипших частей. 1.Правило общего плюса по рабочим частям.

Дополнения :

1. Продажа дальних краев Пример.

Стреддл (+ 24 Колл140

Дополнения : 1. Продажа дальних краев Пример. Стреддл (+ 24 Колл140

Подготовка к составлению бухгалтерской отчетности за 2021 год

Подготовка к составлению бухгалтерской отчетности за 2021 год Учёт и анализ финансовых результатов (на материалах ОАО Бобруйскагромаш, г. Бобруйск)

Учёт и анализ финансовых результатов (на материалах ОАО Бобруйскагромаш, г. Бобруйск) Основы финансов в рыночной экономике. Финансовая система: сущность, подсистемы, сферы и звенья

Основы финансов в рыночной экономике. Финансовая система: сущность, подсистемы, сферы и звенья Бюджетирование как разновидность финансового планирования . Виды финансового бюджетирования

Бюджетирование как разновидность финансового планирования . Виды финансового бюджетирования Понятие валюты. Валютный курс

Понятие валюты. Валютный курс 20171007_o7-15

20171007_o7-15 Улучшение и монетизация Wikipedia с помощью смарт-контрактов и blockchain

Улучшение и монетизация Wikipedia с помощью смарт-контрактов и blockchain ИО для КК2

ИО для КК2 Элементы денежной системы

Элементы денежной системы Банки. История банков в России

Банки. История банков в России Деньги и их роль в экономике

Деньги и их роль в экономике Банки: вклады и кредиты

Банки: вклады и кредиты Проект бюджета Сосновоборского городского округа на 2021 год и на плановый период 2022 и 2023 годов

Проект бюджета Сосновоборского городского округа на 2021 год и на плановый период 2022 и 2023 годов Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Рынок ценных бумаг как часть финансового рынка

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Рынок ценных бумаг как часть финансового рынка История появления денег

История появления денег Федеральный стандарт оценки Оценка недвижимости (ФСО №7)

Федеральный стандарт оценки Оценка недвижимости (ФСО №7) Финансовая система Финляндии

Финансовая система Финляндии Страховая компания РЕСО-Гарантия

Страховая компания РЕСО-Гарантия Территориальная программа ОМС в Новосибирской области на 2018 год. Итоги работы за 2017 год

Территориальная программа ОМС в Новосибирской области на 2018 год. Итоги работы за 2017 год Заемные и банковские договоры

Заемные и банковские договоры Методы расчета стоимости проектно-изыскательских работ строительства

Методы расчета стоимости проектно-изыскательских работ строительства Финансовая отчётность в соответствии с МСФО

Финансовая отчётность в соответствии с МСФО Бонусные программы

Бонусные программы Камеральные налоговые проверки. Лекция 12

Камеральные налоговые проверки. Лекция 12 Crypton Team. Что важно знать об инвестициях

Crypton Team. Что важно знать об инвестициях Сертификат уверенности. Продление гарантии и долговременная защита техники

Сертификат уверенности. Продление гарантии и долговременная защита техники Защита должников. Оптимизация платежей по кредиту

Защита должников. Оптимизация платежей по кредиту Банковское дело

Банковское дело