- Теоретические основы налогообложения

Содержание

- 2. Вопросы для обсуждения: Экономическое содержание налогообложения. Элементы налога. Принципы налогообложения.

- 3. Экономическая сущность налогообложения: изъятие в пользу общества определенной доли валового внутреннего продукта (ВВП) в виде обязательного

- 4. Экономическое содержание налога на макроэкономическом уровне: доля производственного ВВП, перераспределяемого государством с целью реализации своих функций

- 5. Экономическое содержание налога на микроэкономическом уровне: принудительно отчуждаемая часть дохода, полученного субъектами хозяйствования при осуществлении своей

- 6. Налог (п.1 ст.8 НК РФ): обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 7. Принципы, на которых основан налог: обязательность уплаты; индивидуальность определения величины налога; безвозмездность уплачиваемых сумм; отчуждение доли

- 8. Сбор (п. 2 ст. 8 НК РФ) Обязательный взнос, взимаемый с организаций и физических лиц, уплата

- 9. Отличие сбора от налога: отсутствие требования безвозмездности уплаты; нерегулярный характер уплаты; уплата до начала функционирования субъекта

- 10. Функции налогообложения: фискальная; экономическая; контрольная.

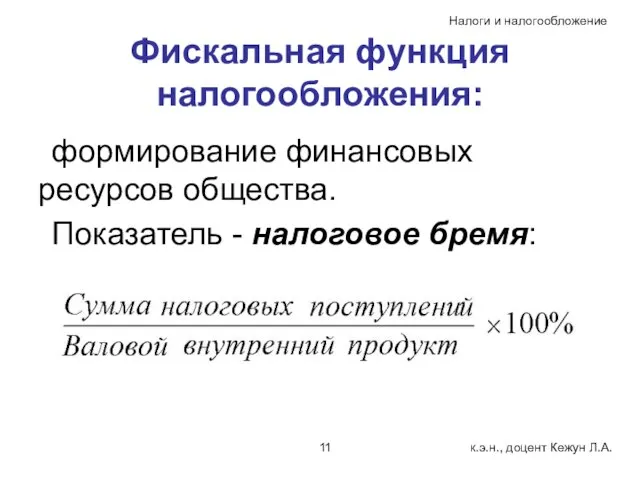

- 11. Фискальная функция налогообложения: формирование финансовых ресурсов общества. Показатель - налоговое бремя:

- 12. Экономическая функция налогообложения включает в себя ряд подфункций: налоговое регулирование; распределительная подфункция; стимулирующая подфункция; социальная подфункция;

- 13. Контрольная функция: позволяет оперативно оценивать эффективность каждого отдельного налогового канала и фискального «пресса» в целом.

- 14. Налог считается установленным в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения;

- 15. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам (п.2 ст.17 НК

- 16. Налогоплательщики и плательщики сборов (ст. 19 НК РФ): признаются организации и физические лица, на которых в

- 17. Налогоплательщики и плательщики сборов: резиденты отвечают перед отечественным законодательством по всей сумме и видам доходов.

- 18. Налогоплательщики и плательщики сборов: нерезиденты уплачивают налоги только от дохода, полученного на территории данной страны.

- 19. Взаимозависимые лица (ст. 20 НК РФ): признаются физические лица и (или) организации, отношения между которыми могут

- 20. Налоговые агенты (ст. 24 НК РФ): признаются лица, на которых возложены обязанности по исчислению, удержанию у

- 21. Объект налогообложения (ст. 38 НК РФ): реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное

- 22. Налоговая база (п.1 ст. 53 НК РФ): представляет собой стоимостную, физическую и иную характеристики объекта налогообложения.

- 23. Налоговый период (ст. 55 НК РФ): календарный год или иной период времени применительно к отдельным налогам,

- 24. Налоговая ставка (п.1 ст. 53 НК РФ): представляет собой величину налоговых начислений на единицу измерения налоговой

- 25. Виды налоговых ставок: твердые, или специфические – на каждую единицу налогообложения определён фиксированный размер налога независимо

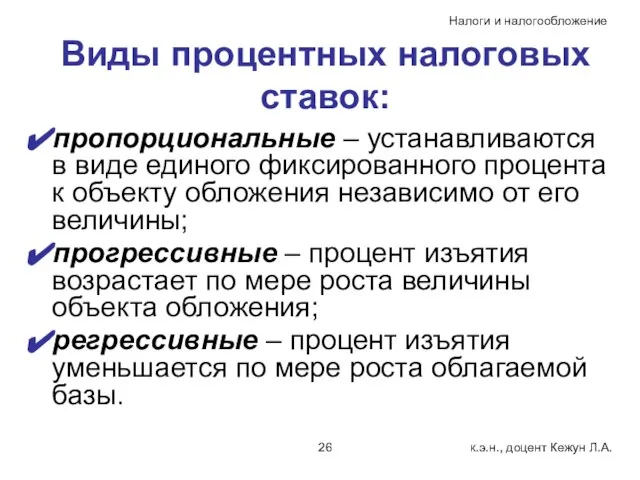

- 26. Виды процентных налоговых ставок: пропорциональные – устанавливаются в виде единого фиксированного процента к объекту обложения независимо

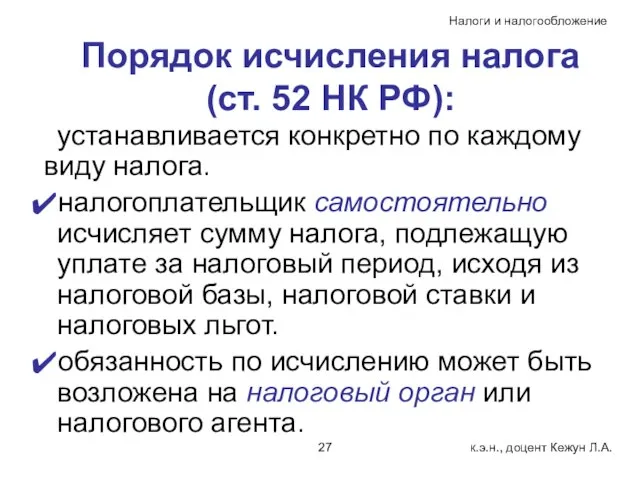

- 27. Порядок исчисления налога (ст. 52 НК РФ): устанавливается конкретно по каждому виду налога. налогоплательщик самостоятельно исчисляет

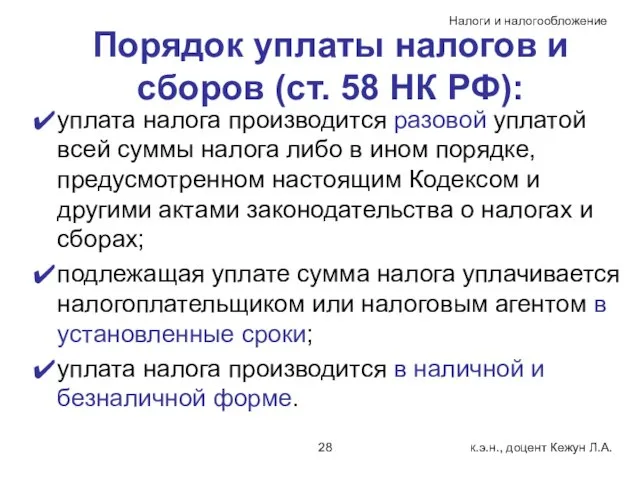

- 28. Порядок уплаты налогов и сборов (ст. 58 НК РФ): уплата налога производится разовой уплатой всей суммы

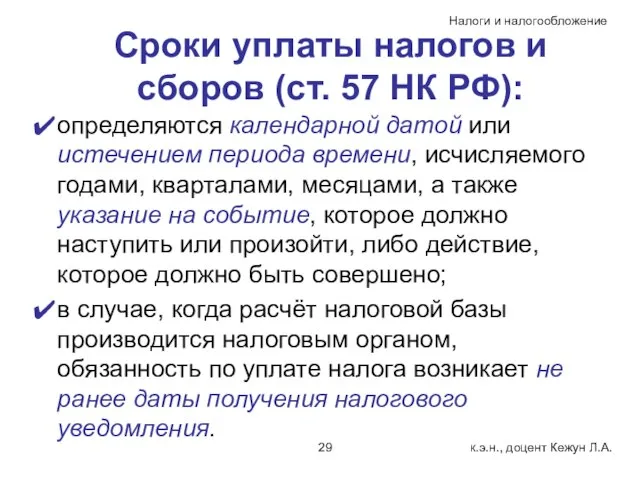

- 29. Сроки уплаты налогов и сборов (ст. 57 НК РФ): определяются календарной датой или истечением периода времени,

- 30. Основные способы уплаты налога: по декларации; у источника дохода; кадастровый.

- 31. Основные способы уплаты налога: по декларации Плательщик сначала получает доход, а потом исчисляет и уплачивает в

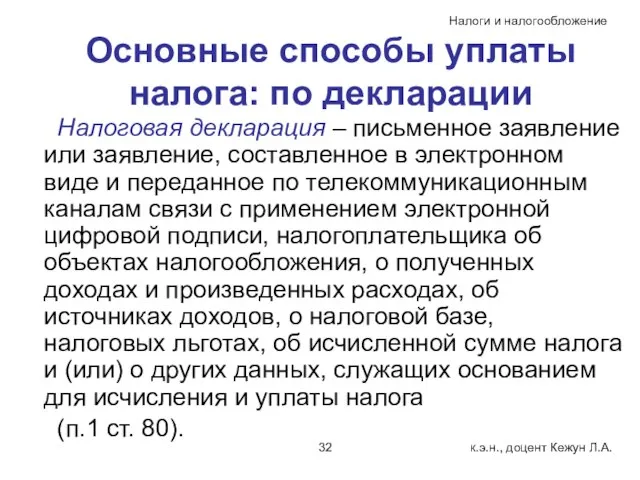

- 32. Основные способы уплаты налога: по декларации Налоговая декларация – письменное заявление или заявление, составленное в электронном

- 33. Основные способы уплаты налога: у источника дохода Плательщик получает причитающиеся ему средства за вычетом суммы налога,

- 34. Основные способы уплаты налога: кадастровый Предполагает составление реестра, который содержит перечень типичных объектов (земель, домов и

- 35. Налоговые льготы - преференции, предоставляемые отдельным налогоплательщикам: необлагаемый минимум – сумма, на которую уменьшается налоговая база;

- 37. Скачать презентацию

Вопросы для обсуждения:

Экономическое содержание налогообложения.

Элементы налога.

Принципы налогообложения.

Вопросы для обсуждения:

Экономическое содержание налогообложения.

Элементы налога.

Принципы налогообложения.

Экономическая сущность налогообложения:

изъятие в пользу общества определенной доли валового внутреннего продукта

Экономическая сущность налогообложения:

изъятие в пользу общества определенной доли валового внутреннего продукта

Экономическое содержание налога на макроэкономическом уровне:

доля производственного ВВП, перераспределяемого государством с

Экономическое содержание налога на макроэкономическом уровне:

доля производственного ВВП, перераспределяемого государством с

Экономическое содержание налога на микроэкономическом уровне:

принудительно отчуждаемая часть дохода, полученного субъектами

Экономическое содержание налога на микроэкономическом уровне:

принудительно отчуждаемая часть дохода, полученного субъектами

Налог (п.1 ст.8 НК РФ):

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Налог (п.1 ст.8 НК РФ):

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Принципы, на которых основан налог:

обязательность уплаты;

индивидуальность определения величины налога;

безвозмездность уплачиваемых сумм;

отчуждение

Принципы, на которых основан налог:

обязательность уплаты;

индивидуальность определения величины налога;

безвозмездность уплачиваемых сумм;

отчуждение

Сбор (п. 2 ст. 8 НК РФ)

Обязательный взнос, взимаемый с организаций

Сбор (п. 2 ст. 8 НК РФ)

Обязательный взнос, взимаемый с организаций

Отличие сбора от налога:

отсутствие требования безвозмездности уплаты;

нерегулярный характер уплаты;

уплата до начала

Отличие сбора от налога:

отсутствие требования безвозмездности уплаты;

нерегулярный характер уплаты;

уплата до начала

Функции налогообложения:

фискальная;

экономическая;

контрольная.

Функции налогообложения:

фискальная;

экономическая;

контрольная.

Фискальная функция налогообложения:

формирование финансовых ресурсов общества.

Показатель - налоговое бремя:

Фискальная функция налогообложения:

формирование финансовых ресурсов общества.

Показатель - налоговое бремя:

Экономическая функция налогообложения

включает в себя ряд подфункций:

налоговое регулирование;

распределительная подфункция;

стимулирующая подфункция;

социальная подфункция;

воспроизводственная

Экономическая функция налогообложения

включает в себя ряд подфункций:

налоговое регулирование;

распределительная подфункция;

стимулирующая подфункция;

социальная подфункция;

воспроизводственная

Контрольная функция:

позволяет оперативно оценивать эффективность каждого отдельного налогового канала и фискального

Контрольная функция:

позволяет оперативно оценивать эффективность каждого отдельного налогового канала и фискального

Налог считается установленным в том случае, когда определены налогоплательщики и элементы

Налог считается установленным в том случае, когда определены налогоплательщики и элементы

При установлении сборов определяются их плательщики и элементы обложения применительно к

При установлении сборов определяются их плательщики и элементы обложения применительно к

Налогоплательщики и плательщики сборов

(ст. 19 НК РФ):

признаются организации и физические

Налогоплательщики и плательщики сборов

(ст. 19 НК РФ):

признаются организации и физические

Налогоплательщики и плательщики сборов: резиденты

отвечают перед отечественным законодательством по всей сумме

Налогоплательщики и плательщики сборов: резиденты

отвечают перед отечественным законодательством по всей сумме

Налогоплательщики и плательщики сборов: нерезиденты

уплачивают налоги только от дохода, полученного

Налогоплательщики и плательщики сборов: нерезиденты

уплачивают налоги только от дохода, полученного

Взаимозависимые лица

(ст. 20 НК РФ):

признаются физические лица и (или) организации,

Взаимозависимые лица

(ст. 20 НК РФ):

признаются физические лица и (или) организации,

Налоговые агенты

(ст. 24 НК РФ):

признаются лица, на которых возложены обязанности

Налоговые агенты

(ст. 24 НК РФ):

признаются лица, на которых возложены обязанности

Объект налогообложения

(ст. 38 НК РФ):

реализация товаров (работ, услуг), имущество, прибыль,

Объект налогообложения

(ст. 38 НК РФ):

реализация товаров (работ, услуг), имущество, прибыль,

Налоговая база

(п.1 ст. 53 НК РФ):

представляет собой стоимостную, физическую и

Налоговая база

(п.1 ст. 53 НК РФ):

представляет собой стоимостную, физическую и

Налоговый период

(ст. 55 НК РФ):

календарный год или иной период времени

Налоговый период

(ст. 55 НК РФ):

календарный год или иной период времени

Налоговая ставка

(п.1 ст. 53 НК РФ):

представляет собой величину налоговых начислений

Налоговая ставка

(п.1 ст. 53 НК РФ):

представляет собой величину налоговых начислений

Виды налоговых ставок:

твердые, или специфические – на каждую единицу налогообложения определён

Виды налоговых ставок:

твердые, или специфические – на каждую единицу налогообложения определён

Виды процентных налоговых ставок:

пропорциональные – устанавливаются в виде единого фиксированного процента

Виды процентных налоговых ставок:

пропорциональные – устанавливаются в виде единого фиксированного процента

Порядок исчисления налога

(ст. 52 НК РФ):

устанавливается конкретно по каждому виду

Порядок исчисления налога

(ст. 52 НК РФ):

устанавливается конкретно по каждому виду

Порядок уплаты налогов и сборов (ст. 58 НК РФ):

уплата налога производится

Порядок уплаты налогов и сборов (ст. 58 НК РФ):

уплата налога производится

Сроки уплаты налогов и сборов (ст. 57 НК РФ):

определяются календарной датой

Сроки уплаты налогов и сборов (ст. 57 НК РФ):

определяются календарной датой

Основные способы уплаты налога:

по декларации;

у источника дохода;

кадастровый.

Основные способы уплаты налога:

по декларации;

у источника дохода;

кадастровый.

Основные способы уплаты налога: по декларации

Плательщик сначала получает доход, а потом

Основные способы уплаты налога: по декларации

Плательщик сначала получает доход, а потом

Основные способы уплаты налога: по декларации

Налоговая декларация – письменное заявление или

Основные способы уплаты налога: по декларации

Налоговая декларация – письменное заявление или

Основные способы уплаты налога: у источника дохода

Плательщик получает причитающиеся ему средства

Основные способы уплаты налога: у источника дохода

Плательщик получает причитающиеся ему средства

Основные способы уплаты налога: кадастровый

Предполагает составление реестра, который содержит перечень типичных

Основные способы уплаты налога: кадастровый

Предполагает составление реестра, который содержит перечень типичных

Налоговые льготы -

преференции, предоставляемые отдельным налогоплательщикам:

необлагаемый минимум – сумма, на

Налоговые льготы -

преференции, предоставляемые отдельным налогоплательщикам:

необлагаемый минимум – сумма, на

Учет материально-производственных запасов. (Тема 3)

Учет материально-производственных запасов. (Тема 3) Инвестиционный анализ и оценка рисков проекта

Инвестиционный анализ и оценка рисков проекта Деньги и денежная политика

Деньги и денежная политика Себестоимость продукции

Себестоимость продукции Алгоритм рассмотрения заявок на проведение КР и разработку ПСД

Алгоритм рассмотрения заявок на проведение КР и разработку ПСД Источники финансирования бизнеса

Источники финансирования бизнеса Особая роль банков на международных рынках капитала

Особая роль банков на международных рынках капитала Налоги. Виды налогов

Налоги. Виды налогов Реформа пенсионной системы 2000-2014 года

Реформа пенсионной системы 2000-2014 года Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО

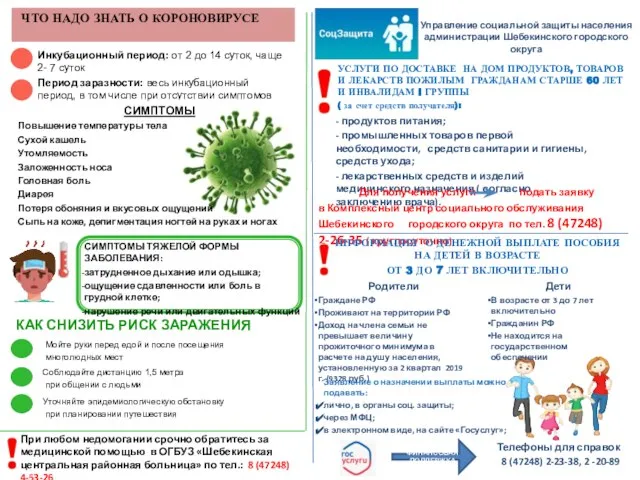

Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО Что надо знать о короновирусе

Что надо знать о короновирусе Таможенная стоимость и методы её определения

Таможенная стоимость и методы её определения Методы оценки инвестиционных решений. (Тема 7)

Методы оценки инвестиционных решений. (Тема 7) Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования

Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования Ипотечный центр

Ипотечный центр Bankovskoe_Delo_Passivy (1)

Bankovskoe_Delo_Passivy (1) Бюджетный процесс

Бюджетный процесс Правила подготовки и проведения презентации банковских продуктов и услуг

Правила подготовки и проведения презентации банковских продуктов и услуг Рынок капитала и процент. Определение капитала

Рынок капитала и процент. Определение капитала Досудове розслідування фінансових правопорушень

Досудове розслідування фінансових правопорушень Калькуляция тура. Тур Северная корона

Калькуляция тура. Тур Северная корона Точка. Банк для предпринимателей

Точка. Банк для предпринимателей Финансовая система Финляндии

Финансовая система Финляндии Основы управления активами организации (часть 2)

Основы управления активами организации (часть 2) Investment Banking

Investment Banking Страховка

Страховка Зміни в системі оплати та мотивації торгових команд на 2015

Зміни в системі оплати та мотивації торгових команд на 2015 МСА (ISA) 520 Аналитические процедуры

МСА (ISA) 520 Аналитические процедуры