- Метод бухгалтерского учета и его элементы

Содержание

- 2. 1 вопрос. Понятие о методе бухгалтерского учета. Элементы метода бухгалтерского учета: оценка капитала, инвентаризация, документирование, калькуляция.

- 3. Рекомендуемые источники Нормативно-правовые документы 1. Федеральный закон от 06.12. 2011г. № 402-ФЗ «О бухгалтерском учете» (с

- 4. Основная литература Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА-М, 2014г. Дополнительная: 1. Астахов В.П.

- 5. Метод бухгалтерского учета – это ряд приемов и способов, применяемых в учете при помощи которых изучается

- 6. Метод бухгалтерского учета включает в себя следующие этапы и элементы: первичное наблюдение – документирование и инвентаризация;

- 7. Документирование - письменное свидетельство о совершенной хозяйственной операции, которое придает юридическую силу данным бухгалтерского учета;

- 8. Инвентаризация - уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета

- 9. Счета бухгалтерского учета - способ текущего, взаимосвязанного отражения и группировки имущества по составу и размещению и

- 10. Двойная запись на счетах - взаимосвязанное отражение хозяйственной операции на счетах бухгалтерского учета, когда каждая операция

- 11. Денежная оценка - денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий

- 12. Калькуляция - группировка затрат и определение себестоимости отдельных видов продукции, работ и услуг;

- 13. Бухгалтерский баланс - источник информации, который представляет собой способ экономической группировки и обобщения имущества организации по

- 14. Бухгалтерская отчетность - единая система данных об имущественном финансовом положении организации и результатах ее хозяйственной деятельности,

- 15. Элементы метода бухгалтерского учета: оценка капитала, инвентаризация, документирование, калькуляция.

- 16. ОЦЕНКА КАПИТАЛА Три основных подхода к оценке предприятия: доходный, рыночный и затратный.

- 17. Доходный подход основывается на оценке будущих доходов от оцениваемого предприятия.

- 18. Рыночный подход - стоимость оцениваемого предприятия определяется методом анализа продаж аналогичных или сопоставимых объектов, т.е. методом

- 19. Затратный подход предусматривает, что стоимость оцениваемого предприятия может быть определена на основе анализа затрат, необходимых для

- 20. Инвентаризация Инвентаризация – это способ бухгалтерского учета, обеспечивающий достоверность учетных данных путем сверки фактических остатков ценностей

- 21. В состав имущества входят: основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, дебиторская

- 22. Федеральным законом № 402-ФЗ, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

- 23. Вся работа по проведению инвентаризации возлагается на рабочую или постоянно действующую комиссию, которая создается и утверждается

- 24. Отражение в учете результатов инвентаризации. Излишнее имущество приходуется по рыночным ценам на финансовые результаты. Недостача и

- 25. ДОКУМЕНТИРОВАНИЕ Одна из особенностей бухгалтерского учета, в отличие от других видов учета, – его документированность. Документ

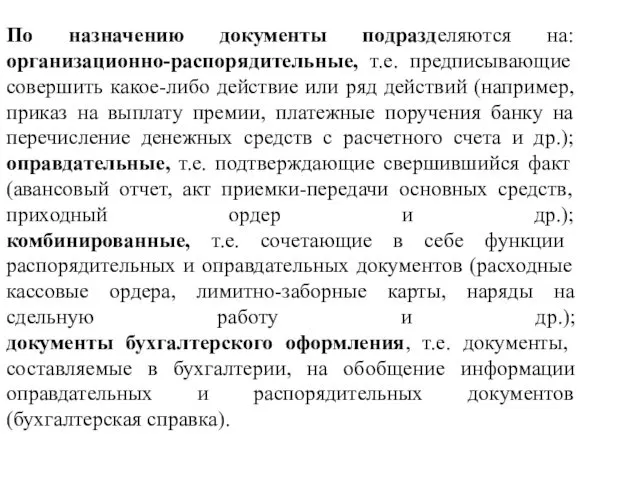

- 26. По назначению документы подразделяются на: организационно-распорядительные, т.е. предписывающие совершить какое-либо действие или ряд действий (например, приказ

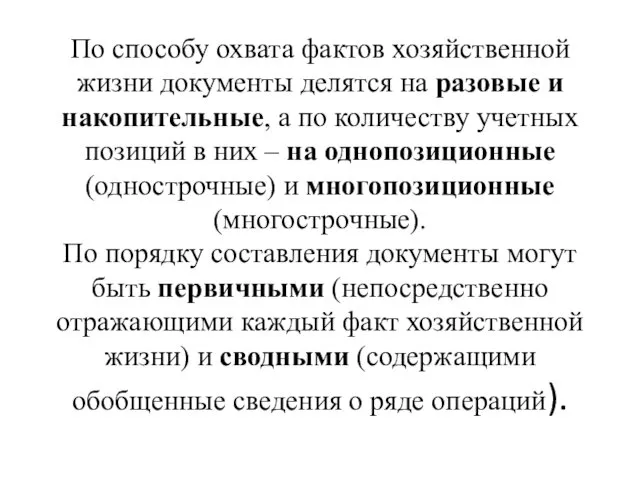

- 27. По способу охвата фактов хозяйственной жизни документы делятся на разовые и накопительные, а по количеству учетных

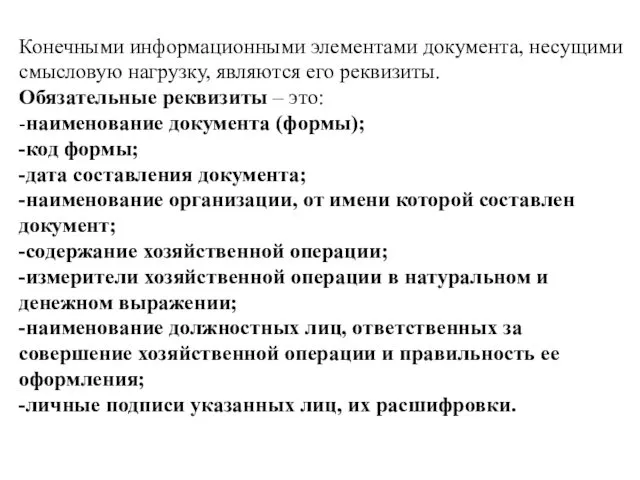

- 28. Конечными информационными элементами документа, несущими смысловую нагрузку, являются его реквизиты. Обязательные реквизиты – это: -наименование документа

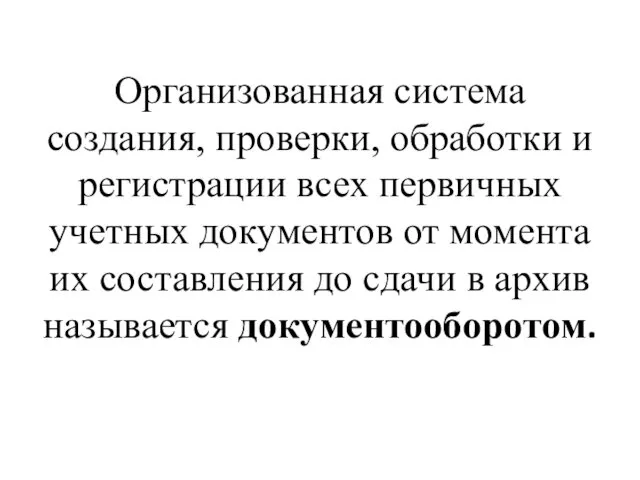

- 29. Организованная система создания, проверки, обработки и регистрации всех первичных учетных документов от момента их составления до

- 30. Калькуляция Стоимость имущества и затраты исчисляются с использованием элемента метода бухгалтерского учета – калькуляции. Калькуляция– способ

- 31. Плановые калькуляции составляют до начала отчетного периода. В них рассчитывается число материальных и трудовых затрат для

- 32. Бухгалтерский баланс - система показателей, отражающая имущественное и финансовое положение предприятия по состоянию на определенную (отчетную)

- 33. 1.Баланс используется для отражения того имущества, которым располагает конкретная организация для осуществления своей финансово-хозяйственной деятельности; 2.

- 34. По внешнему виду бухгалтерский баланс представляет собой двустороннюю таблицу: в левой части - актив, в правой

- 35. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве -

- 36. Актив бухгалтерского баланса всегда равен пассиву бухгалтерского баланса. Итоги по активу и по пассиву бухгалтерского баланса

- 37. Основным элементом бухгалтерского баланса является балансовая статья - показатель (строка) актива и пассива баланса, характеризующий отдельные

- 38. Активы можно разделить на две большие группы: внеоборотные и оборотные. В состав внеоборотных активов включаются:

- 39. Основные средства - это стоимость движимого и недвижимого имущества, используемого в качестве средств труда при осуществлении

- 40. Нематериальные активы - это долгосрочные затраты организации по приобретению исключительных прав на результаты интеллектуальной деятельности, выраженные

- 41. Вложения во внеоборотные активы, к которым относят долгосрочные инвестиции организации в приобретение земельных участков и объектов

- 42. К оборотным активам относятся: Товарно-производственные запасы, в состав которых входят материалы, топливо, полуфабрикаты, готовая продукция и

- 43. Дебиторская задолженность (средства в расчетах) - это обязательства физических и юридических лиц перед организацией, т.е. средства,

- 44. Краткосрочные финансовые вложения - это вложения организации в акции и облигации, займы, в том числе под

- 45. Денежные средства - сумма денег в кассе, на расчетных, валютных и иных счетах в банках, готовая

- 46. Таким образом, рассмотренные активы представляют собой ресурсы организации в различных их проявлениях, обеспечивающие ведение финансово-хозяйственной деятельности

- 47. В пассиве сгруппированы источники образования хозяйственных средств по их составу, целевому назначению и размещению. Пассивы организации

- 48. Собственный капитал имеет сложное строение, его структура зависит от организационно-правовой формы организации. В соответствии с действующим

- 49. Обязательства (заемные источники) складываются из денежных средств, которые предприятие должно за поставленные ему основные средства, нематериальные

- 50. Виды балансов: бухгалтерский баланс, баланс денежных доходов и расходов населения, баланс доходов и расходов предприятия, межотраслевой

- 51. Бухгалтерская (финансовая) отчетность - достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате

- 53. Скачать презентацию

1 вопрос. Понятие о методе бухгалтерского учета. Элементы метода бухгалтерского учета:

1 вопрос. Понятие о методе бухгалтерского учета. Элементы метода бухгалтерского учета:

Рекомендуемые источники

Нормативно-правовые документы

1. Федеральный закон от 06.12. 2011г. № 402-ФЗ «О

Рекомендуемые источники Нормативно-правовые документы 1. Федеральный закон от 06.12. 2011г. № 402-ФЗ «О

Основная литература

Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА-М, 2014г.

Дополнительная:

1.

Основная литература Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА-М, 2014г. Дополнительная: 1.

Метод бухгалтерского учета – это ряд приемов и способов, применяемых

Метод бухгалтерского учета – это ряд приемов и способов, применяемых

Метод бухгалтерского учета включает в себя следующие этапы и элементы:

первичное

Метод бухгалтерского учета включает в себя следующие этапы и элементы: первичное

Документирование - письменное свидетельство о совершенной хозяйственной операции, которое придает

Документирование - письменное свидетельство о совершенной хозяйственной операции, которое придает

Инвентаризация - уточнение фактического наличия имущества и финансовых обязательств путем сопоставления

Инвентаризация - уточнение фактического наличия имущества и финансовых обязательств путем сопоставления

Счета бухгалтерского учета - способ текущего, взаимосвязанного отражения и группировки имущества

Счета бухгалтерского учета - способ текущего, взаимосвязанного отражения и группировки имущества

Двойная запись на счетах - взаимосвязанное отражение хозяйственной операции на счетах

Двойная запись на счетах - взаимосвязанное отражение хозяйственной операции на счетах

Денежная оценка - денежное выражение имущества, обязательств и хозяйственных операций для

Денежная оценка - денежное выражение имущества, обязательств и хозяйственных операций для

Калькуляция - группировка затрат и определение себестоимости отдельных видов продукции, работ

Калькуляция - группировка затрат и определение себестоимости отдельных видов продукции, работ

Бухгалтерский баланс - источник информации, который представляет собой способ экономической группировки

Бухгалтерский баланс - источник информации, который представляет собой способ экономической группировки

Бухгалтерская отчетность - единая система данных об имущественном финансовом положении организации

Бухгалтерская отчетность - единая система данных об имущественном финансовом положении организации

Элементы метода бухгалтерского учета: оценка капитала, инвентаризация, документирование, калькуляция.

Элементы метода бухгалтерского учета: оценка капитала, инвентаризация, документирование, калькуляция.

ОЦЕНКА КАПИТАЛА

Три основных подхода к оценке предприятия: доходный, рыночный и затратный.

ОЦЕНКА КАПИТАЛА

Три основных подхода к оценке предприятия: доходный, рыночный и затратный.

Доходный подход основывается на оценке будущих доходов от оцениваемого предприятия.

Доходный подход основывается на оценке будущих доходов от оцениваемого предприятия.

Рыночный подход - стоимость оцениваемого предприятия определяется методом анализа продаж аналогичных

Рыночный подход - стоимость оцениваемого предприятия определяется методом анализа продаж аналогичных

Затратный подход

предусматривает, что стоимость оцениваемого предприятия может быть определена на

Затратный подход предусматривает, что стоимость оцениваемого предприятия может быть определена на

Инвентаризация

Инвентаризация – это способ бухгалтерского учета, обеспечивающий достоверность учетных данных

Инвентаризация Инвентаризация – это способ бухгалтерского учета, обеспечивающий достоверность учетных данных

В состав имущества входят:

основные средства,

нематериальные активы,

финансовые вложения,

производственные

В состав имущества входят:

основные средства,

нематериальные активы,

финансовые вложения,

производственные

Федеральным законом № 402-ФЗ, а также Положением по ведению бухгалтерского учета

Федеральным законом № 402-ФЗ, а также Положением по ведению бухгалтерского учета

Вся работа по проведению инвентаризации возлагается на рабочую или постоянно действующую

Вся работа по проведению инвентаризации возлагается на рабочую или постоянно действующую

Отражение в учете результатов инвентаризации. Излишнее имущество приходуется по рыночным ценам

Отражение в учете результатов инвентаризации. Излишнее имущество приходуется по рыночным ценам

ДОКУМЕНТИРОВАНИЕ

Одна из особенностей бухгалтерского учета, в отличие от других видов

ДОКУМЕНТИРОВАНИЕ Одна из особенностей бухгалтерского учета, в отличие от других видов

По назначению документы подразделяются на:

организационно-распорядительные, т.е. предписывающие совершить какое-либо действие или

По назначению документы подразделяются на: организационно-распорядительные, т.е. предписывающие совершить какое-либо действие или

По способу охвата фактов хозяйственной жизни документы делятся на разовые и

По способу охвата фактов хозяйственной жизни документы делятся на разовые и

Конечными информационными элементами документа, несущими смысловую нагрузку, являются его реквизиты.

Обязательные реквизиты

Конечными информационными элементами документа, несущими смысловую нагрузку, являются его реквизиты. Обязательные реквизиты

Организованная система создания, проверки, обработки и регистрации всех первичных учетных документов

Организованная система создания, проверки, обработки и регистрации всех первичных учетных документов

Калькуляция

Стоимость имущества и затраты исчисляются с использованием элемента метода бухгалтерского учета

Калькуляция Стоимость имущества и затраты исчисляются с использованием элемента метода бухгалтерского учета

Плановые калькуляции составляют до начала отчетного периода. В них рассчитывается число

Бухгалтерский баланс - система показателей, отражающая имущественное и финансовое положение предприятия

Бухгалтерский баланс - система показателей, отражающая имущественное и финансовое положение предприятия

1.Баланс используется для отражения того имущества, которым располагает конкретная организация для

1.Баланс используется для отражения того имущества, которым располагает конкретная организация для

По внешнему виду бухгалтерский баланс представляет собой двустороннюю таблицу:

в левой

По внешнему виду бухгалтерский баланс представляет собой двустороннюю таблицу: в левой

В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе

В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе

Актив бухгалтерского баланса всегда равен пассиву бухгалтерского баланса.

Итоги по активу

Актив бухгалтерского баланса всегда равен пассиву бухгалтерского баланса. Итоги по активу

Основным элементом бухгалтерского баланса является балансовая статья - показатель (строка) актива

Основным элементом бухгалтерского баланса является балансовая статья - показатель (строка) актива

Активы можно разделить на две большие группы: внеоборотные и оборотные. В

Активы можно разделить на две большие группы: внеоборотные и оборотные. В

Основные средства - это стоимость движимого и недвижимого имущества, используемого в

Основные средства - это стоимость движимого и недвижимого имущества, используемого в

Нематериальные активы - это долгосрочные затраты организации по приобретению исключительных прав

Нематериальные активы - это долгосрочные затраты организации по приобретению исключительных прав

Вложения во внеоборотные активы, к которым относят долгосрочные инвестиции организации в

Вложения во внеоборотные активы, к которым относят долгосрочные инвестиции организации в

К оборотным активам относятся:

Товарно-производственные запасы, в состав которых входят материалы,

К оборотным активам относятся: Товарно-производственные запасы, в состав которых входят материалы,

Дебиторская задолженность (средства в расчетах) - это обязательства физических и юридических

Дебиторская задолженность (средства в расчетах) - это обязательства физических и юридических

Краткосрочные финансовые вложения - это вложения организации в акции и облигации,

Краткосрочные финансовые вложения - это вложения организации в акции и облигации,

Денежные средства - сумма денег в кассе, на расчетных, валютных и

Денежные средства - сумма денег в кассе, на расчетных, валютных и

Таким образом, рассмотренные активы представляют собой ресурсы организации в различных их

Таким образом, рассмотренные активы представляют собой ресурсы организации в различных их

В пассиве сгруппированы источники образования хозяйственных средств по их составу, целевому

В пассиве сгруппированы источники образования хозяйственных средств по их составу, целевому

Собственный капитал имеет сложное строение, его структура зависит от организационно-правовой формы

Собственный капитал имеет сложное строение, его структура зависит от организационно-правовой формы

Обязательства (заемные источники) складываются из денежных средств, которые предприятие должно за

Обязательства (заемные источники) складываются из денежных средств, которые предприятие должно за

Виды балансов:

бухгалтерский баланс,

баланс денежных доходов и расходов населения,

баланс доходов и расходов

Виды балансов: бухгалтерский баланс, баланс денежных доходов и расходов населения, баланс доходов и расходов

Бухгалтерская (финансовая) отчетность - достоверное представление о финансовом положении экономического субъекта

Бухгалтерская (финансовая) отчетность - достоверное представление о финансовом положении экономического субъекта

Формирование бюджетов органов государственной власти и органов местного самоуправления

Формирование бюджетов органов государственной власти и органов местного самоуправления Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Податкова система

Податкова система Повышение эффективности управления пассивами предприятия в современных условиях

Повышение эффективности управления пассивами предприятия в современных условиях Страхование. Обязательное медицинское страхование

Страхование. Обязательное медицинское страхование Государственный бюджет. Налоги

Государственный бюджет. Налоги Пособие Дом по Почте

Пособие Дом по Почте Финансовая отчётность

Финансовая отчётность Кувандыкский городской округ. Бюджет для граждан

Кувандыкский городской округ. Бюджет для граждан Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Двойственное отражение операций на бухгалтерских счетах. Тема 3.2

Двойственное отражение операций на бухгалтерских счетах. Тема 3.2 Виды аудиторских доказательств и способы их получения

Виды аудиторских доказательств и способы их получения Оборотные активы предприятия и стратегия их финансирования в условиях кризиса

Оборотные активы предприятия и стратегия их финансирования в условиях кризиса Презентация1

Презентация1 Повышение эффективности оказания бюджетных услуг при реформировании региональных и муниципальных финансов

Повышение эффективности оказания бюджетных услуг при реформировании региональных и муниципальных финансов Актуальные инвестиционные предложения

Актуальные инвестиционные предложения Система начислений

Система начислений Финансовый рынок. Виды первичных ценных бумаг. Рынок ценных бумаг. Типы производственных ценных бумаг

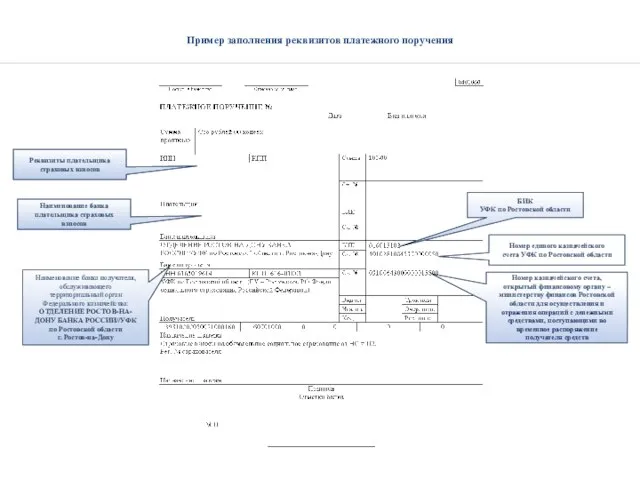

Финансовый рынок. Виды первичных ценных бумаг. Рынок ценных бумаг. Типы производственных ценных бумаг Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Финансовый университет при правительстве Российской Федерации

Финансовый университет при правительстве Российской Федерации Подходы к бюджетированию

Подходы к бюджетированию Средний заработок по странам за 2018-2021

Средний заработок по странам за 2018-2021 Программа Мастера жизни

Программа Мастера жизни Организация контрольно-надзорной деятельности

Организация контрольно-надзорной деятельности Сутність і значення фінансового аналізу підприємства

Сутність і значення фінансового аналізу підприємства Схемы взаиморасчета

Схемы взаиморасчета